Marktbericht für orthopädische Zahnspangen und Stützen 2031 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Marktgröße und Prognose für orthopädische Zahnspangen und -stützen (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Produkt (Wirbelsäule, Schulter, Ellenbogen, Rücken und Hüfte, Knie sowie Knöchel und Fuß), Anwendung (Arthrose, Vorsorge, Bänderverletzung, Kältebandage und andere) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPMD00002361

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : May 30, 2024

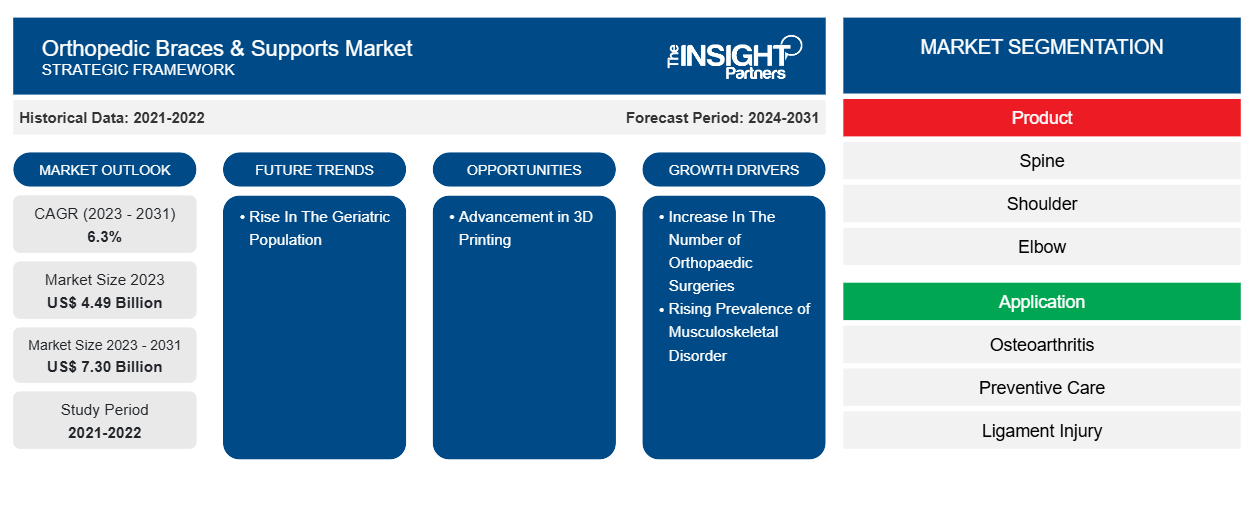

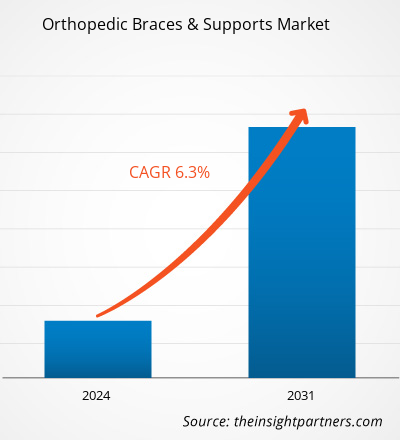

Der Markt für orthopädische Stützen und Bänder soll von 4,49 Milliarden US-Dollar im Jahr 2023 auf 7,30 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,3 % verzeichnen. Technologische Entwicklungen wie die Einführung anatomischer Modellierungssoftware und hypoallergener Materialien für eine verbesserte Genauigkeit und Effizienz des Produktdesigns werden voraussichtlich weiterhin wichtige Trends auf dem Markt bleiben.

Analyse orthopädischer Schienen und Stützen

Der Markt für orthopädische Schienen und Stützen wird durch technologische Verbesserungen, eine Zunahme der Anzahl von Sport- und Unfallverletzungen, einen Anstieg der geriatrischen Bevölkerung und ein wachsendes öffentliches Bewusstsein für vorbeugende Behandlungen vorangetrieben. Diese Variablen tragen dazu bei, kreative Produkte und Lösungen zu entwickeln, die die Behandlungsergebnisse für Patienten verbessern. Laut dem Population Reference Bureau würde beispielsweise die Zahl der Menschen im Alter von 65 Jahren und älter in den USA von 58 Millionen im Jahr 2022 auf 82 Millionen im Jahr 2050 steigen. Die Einbindung orthopädischer Beratungen und Geräteempfehlungen in Telemedizinplattformen sowie die Nachfrage nach personalisierten orthopädischen Schienen und Stützen stellen eine wachsende Chance dar.

Orthopädische Orthesen & Stützen Übersicht

Die orthopädischen Schienen und Stützprodukte werden zur Rehabilitation nach Verletzungen, zur Vorbeugung von Verletzungen, zur Behandlung von Osteoarthritis, zur postoperativen Behandlung und mehr verwendet. Die Schienen und Stützen sind in Form von Knieschienen , Knöchelschienen, Beinschienen, Ellenbogenschienen, Tennisarmschienen, Handgelenkschienen, Daumen- und Handschienen, Nacken-, Rücken- und Schulterschienen und mehr erhältlich. Darüber hinaus verwenden Sportler regelmäßig orthopädische Schienen, um Verletzungen vorzubeugen und den Genesungsprozess zu unterstützen. Die zunehmende Präferenz der Patienten für nicht-invasive Behandlungsoptionen gegenüber Operationen treibt die Produktnachfrage in die Höhe und bietet eine nicht-chirurgische Lösung für eine breite Palette von Erkrankungen des Bewegungsapparats. Laut CDC sind über 32,5 Millionen Erwachsene in den USA von Osteoarthritis betroffen. Schienen für Osteoarthritis können helfen, Symptome, Mobilität, Funktion und Lebensqualität zu verbessern.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für orthopädische Zahnspangen und Stützen: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Orthopädische Zahnspangen und Stützen – Treiber und Chancen

Steigende Prävalenz von Muskel-Skelett-Erkrankungen begünstigt den Markt

Die zunehmende Verbreitung von Erkrankungen des Bewegungsapparats sowie die wachsende geriatrische Bevölkerung treiben die Nachfrage nach orthopädischen Eingriffen in die Höhe. Laut einem Artikel im Journal of Orthopaedic Science vom September 2021 werden beispielsweise in Japan bis 2030 etwa 4052 Kniearthroplastiken an Männern im Alter von 40 bis 64 Jahren, 6942 an Männern im Alter von 65 bis 74 Jahren und 14.986 an Männern ab 75 Jahren durchgeführt. Darüber hinaus wurden in den USA laut dem National Safety Council im Jahr 2022 etwa 440.000 Verletzungen durch Sport und Trainingsgeräte gemeldet. Der prognostizierte Anstieg der Hüft- und Knieoperationen in der Bevölkerung erhöht also die Nachfrage nach Schienen und Stützen, die den Patienten beim Gehen helfen, und treibt den Markt voran.

Fortschritte im 3D-Druck

Fortschritte im 3D-Druck und in digitalen Scantechnologien haben es möglich gemacht, individuell angepasste orthopädische Geräte zu entwerfen, die auf die Anatomie und Bedürfnisse des Patienten zugeschnitten sind. Gesundheitsfachkräfte verwenden digitale Scans der Wirbelsäule eines Patienten, um detaillierte 3D-Modelle zu erstellen, die den Druckprozess steuern. Die Personalisierung verbessert den Patientenkomfort und die Behandlungsergebnisse und bietet damit eine enorme Geschäftschance.

Segmentierungsanalyse des Berichts über orthopädische Zahnspangen und Stützen

Wichtige Segmente, die zur Ableitung der Analyse orthopädischer Schienen und Stützen beigetragen haben, sind Produkt und Anwendung.

- Basierend auf dem Produkt sind die orthopädischen Stützen und Bandagen in Knie, Rücken und Hüfte, Schulter, Ellbogen, Fuß sowie Knöchel und Wirbelsäule unterteilt. Das Kniesegment hatte im Jahr 2023 den größten Marktanteil.

- Nach Anwendung ist der Markt in Bänderverletzungen, Arthrose, vorbeugende Pflege, Kältebandagen und andere unterteilt. Das Segment Bänderverletzungen hatte im Jahr 2023 den größten Marktanteil.

Orthopädische Schienen und Stützen – Marktanteilsanalyse nach geografischer Lage

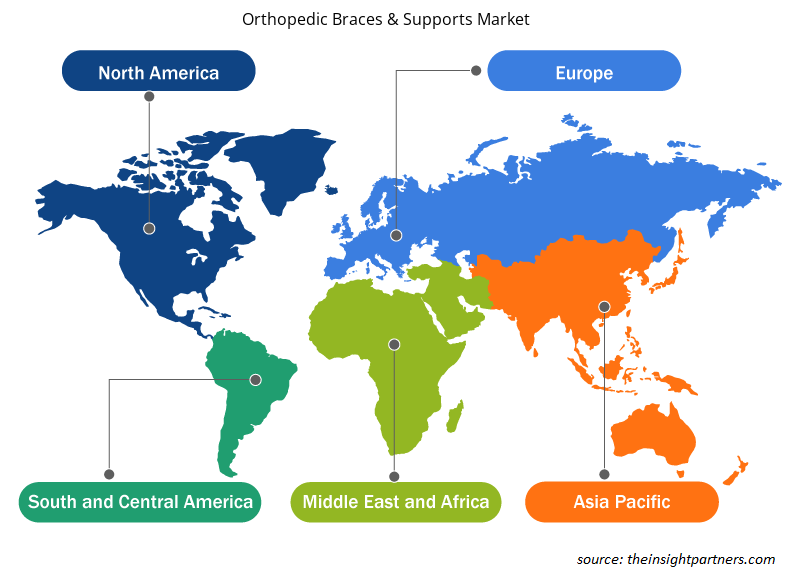

Der geografische Umfang des Berichts über orthopädische Zahnspangen und Stützen ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Nordamerika dominiert den Markt. Das Marktwachstum in der Region ist auf die zunehmende geriatrische Bevölkerung, die zunehmende Entwicklung der Marktteilnehmer für orthopädische Stützen und Bänder, das wachsende Bewusstsein für die Produktverfügbarkeit und die zunehmende Verwendung orthopädischer Stützen zurückzuführen, um Mobilität zu bieten und weiteren Verletzungen des Bandes vorzubeugen.

Berichtsumfang zu orthopädischen Schienen und Stützen

Regionale Einblicke in den Markt für orthopädische Schienen und Stützen

Die regionalen Trends und Faktoren, die den Markt für orthopädische Stützen und Bänder im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für orthopädische Stützen und Bänder in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für orthopädische Zahnspangen und Stützen

Umfang des Marktberichts zu orthopädischen Zahnspangen und Stützen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 4,49 Milliarden US-Dollar |

| Marktgröße bis 2031 | 7,30 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031)CAGR (2023 - 2031) | 6,3 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente |

Nach Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für orthopädische Schienen und Stützen: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für orthopädische Schienen und Stützen wächst rasant. Die Nachfrage der Endverbraucher steigt aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für orthopädische Zahnspangen und Stützen tätigen Unternehmen sind:

- DJO Global

- Zimmer Biomet

- Ossur Unternehmen

- 3M

- Breg Inc.

- Bauerfeind

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für orthopädische Zahnspangen und Stützen

Orthopädische Schienen und Stützen – Neuigkeiten und aktuelle Entwicklungen

Die orthopädischen Stützen und Bänder werden durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen im Bereich der orthopädischen Stützen und Bänder aufgeführt:

- OrthoPediatrics Corp. hat Boston Orthotics & Prosthetics übernommen. Diese Übernahme ermöglicht es OrthoPediatrics Corp, mehr Patienten zu versorgen, als Erweiterung unserer Wachstumsstrategie, um den Kunden der Kinderorthopädie das umfassendste Portfolio an Geräten zur Behandlung von Kindern anzubieten (Quelle: OrthoPediatrics Corp, Pressemitteilung, Januar 2024)

- dj Orthopedics, Inc. hat ein neues, multifunktionales Rückenstützsystem auf den Markt gebracht, das BOA (Back Orthotic Appliance). Das BOA ist für eine Vielzahl klinischer Wirbelsäulenindikationen konzipiert, darunter die postoperative Unterstützung nach Wirbelsäulenversteifung und Wirbelsäulenlaminektomie, akute und

- chronische Schmerzen im unteren Rücken und Bandscheibenvorfall oder -degeneration. (Quelle: dj Orthopedics Inc, Pressemitteilung, September 2022)

Bericht über orthopädische Schienen und Stützen - Umfang und Ergebnisse

Der Bericht „Orthopädische Zahnspangen und Stützen – Größe und Prognose (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Orthopädische Zahnspangen und unterstützt Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente im Rahmen

- Orthopädische Schienen und Stützen Markttrends sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Analyse orthopädischer Schienen und Stützen, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen abdeckt

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen für orthopädische Zahnspangen und Stützen umfasst

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends