Marktübersicht, Wachstum, Trends, Analyse, Forschungsbericht für Apothekenautomatisierungssysteme (2021-2031)

Historische Daten : 2021-2022 | Basisjahr : 2023 | Prognosezeitraum : 2024-2031Marktgröße und Prognose für Apothekenautomatisierungssysteme (2021 – 2031), Berichtsabdeckung zu globalen und regionalen Anteilen, Trends und Wachstumschancen: Nach Typ [Automatisierte Medikamentenabgabesysteme (Produkttyp und Betrieb), automatisierte Tischtheken, automatisierte Verpackungs- und Etikettiersysteme, automatisierte Lager- und Bereitstellungssysteme und andere], Endbenutzer (Einzelhandelsapotheke, Krankenhausapotheke und andere) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00030072

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

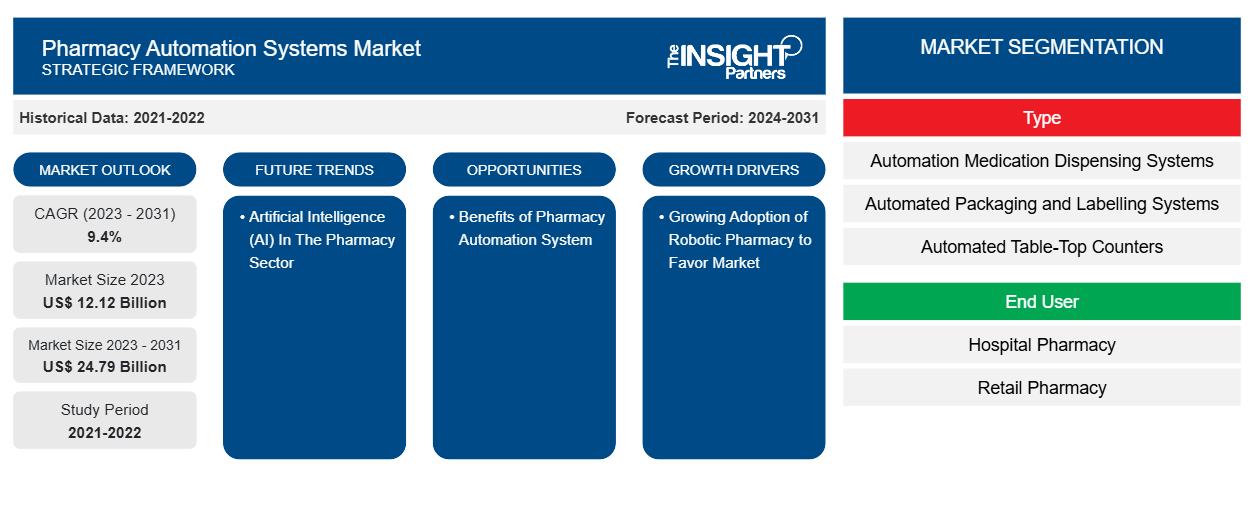

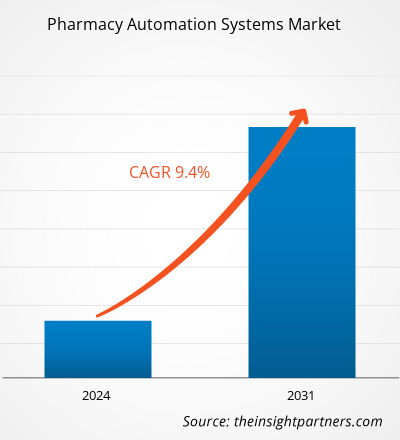

Der Markt für Apothekenautomatisierungssysteme soll von 12,12 Milliarden US-Dollar im Jahr 2023 auf 24,79 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 9,4 % verzeichnen. Die Apothekenautomatisierung für die Telepharmazie dürfte ein wichtiger Trend auf dem Markt bleiben.

Marktanalyse für Apothekenautomatisierungssysteme

Die Präsenz mehrerer Marktteilnehmer und die zunehmende Zahl chronischer Krankheiten sind die Schlüsselfaktoren für das Marktwachstum. In Großbritannien entstehen der Regierung aufgrund vieler Medikationsfehler hohe Kosten. In einem Jahr werden fast 273 Fehlkalkulationen von Medikamenten festgestellt, die das Gesundheitssystem 79,4 Millionen US-Dollar (98 Millionen Pfund) kosten. Daher ergreifen die Betreibergesellschaften zusammen mit dem National Health Service (NHS) strategische Initiativen, um das Ausmaß der Fehler einzudämmen. Im Juni 2023 arbeitete Omincell UK & Ireland mit dem niederländischen Unternehmen Alphatron Medical zusammen, um den AMiS-PRO Smart Cart im Land auf den Markt zu bringen. Solche Fälle werden wahrscheinlich den Arbeitsablauf der Krankenschwestern bei der Medikamenteneinnahme verändern.

Marktübersicht für Apothekenautomatisierungssysteme

Zu den treibenden Faktoren auf dem Markt für Apothekenautomatisierungssysteme zählen niedrige Kosten, weniger medikamentenbezogene Fehler, ein besserer Apotheken-Workflow und eine gute Patientenerfahrung. Das Apothekenautomatisierungssystem bringt Apotheken enorme Vorteile. Darüber hinaus leiden ältere Menschen an einer oder mehreren chronischen Krankheiten wie Diabetes, Arthritis, Alzheimer oder Parkinson; die Behandlung dieser Krankheiten erfordert ein regelmäßiges Nachfüllen von Medikamenten . Daher wird die Nachfrage nach verschreibungspflichtigen Medikamenten mit der wachsenden alternden Bevölkerung in den kommenden Jahren exponentiell steigen. Derzeit umfasst die Automatisierung die automatische Abgabe, Verpackung, Lagerung, Etikettierung usw., um Abgabefehler zu reduzieren und die Produktivität der Apothekenleiter zu steigern.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Apothekenautomatisierungssysteme: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für Apothekenautomatisierungssysteme

Zunehmende Nutzung von Roboter-Apotheken begünstigt den Markt

Durch Automatisierung werden Apotheker von arbeitsintensiven Vertriebsfunktionen entlastet und die Arbeitsabläufe in Apotheken effizienter. Darüber hinaus werden Roboter und automatisierte Systeme immer beliebter, da das wachsende Netzwerk von Apotheken die Patientensicherheit erhöhen , Kosten senken und das Patientenerlebnis verbessern kann. Daher nehmen auch die Produkteinführungen zu. Im Mai 2023 erhielt ScriptPro von Drug Store News den Retail Excellence Award – Technology and Automation. DSN, die führende Publikation der Ketten- und Einzelhandelsbranche, stellt Apothekentechnologieunternehmen ins Rampenlicht, die das Beste für ihre Kunden anstreben. Darüber hinaus eröffnete die McKesson Corporation im Oktober 2022 ein neues hochmodernes Pharmavertriebszentrum in Jeffersonville, Ohio, zwischen Cincinnati und Columbus. Die neue Anlage wird pharmazeutische, rezeptfreie (OTC) und häusliche Gesundheitsprodukte (HHC) sowie verpackte Konsumgüter (CPG) an Kunden in Ohio, Indiana, Kentucky, Michigan, Pennsylvania und West Virginia vertreiben.

Künstliche Intelligenz (KI) im Apothekensektor

Heutzutage wird KI-Technologie von führenden Pharmaunternehmen für die Analyse von Gesundheitssystemen, die Arzneimittelentdeckung, die Genauigkeit von Medikamenten, Forschung und Entwicklung, Gesundheitsunterstützung und medizinische Betreuung, die Gestaltung von Behandlungsplänen, die Unterstützung bei sich wiederholenden Aufgaben und vieles mehr eingesetzt. KI bietet Möglichkeiten für verschiedene andere Branchen und Bereiche. Beispielsweise kann KI auch über Telemedizin-Partnerschaften, Bestandsverwaltung und die Verwendung von Chatbots zur Nachahmung von Interaktionen zwischen Patient und Apotheker implementiert werden. In Apotheken im Einzelhandel und in Krankenhausapotheken wird KI verwendet, um die Zubereitung von injizierbaren Medikamenten zu verfolgen, Barcodes zu scannen und vieles mehr. Mit solchen Funktionen wird die Einführung automatisierter Apothekensysteme in den kommenden Jahren auch in Entwicklungsländern zunehmen.

Marktbericht zu Apothekenautomatisierungssystemen – Segmentierungsanalyse

Schlüsselsegmente, die zur Ableitung der Marktanalyse für Apotheken-Automatisierungssysteme beigetragen haben, sind Typ und Endbenutzer.

- Basierend auf dem Typ ist der Markt für Apothekenautomatisierungssysteme in automatisierte Verpackungs- und Etikettiersysteme, automatisierte Medikamentenabgabesysteme, automatisierte Lager- und Bereitstellungssysteme, automatisierte Tischtheken und andere Typen unterteilt. Der Markt für Apothekenautomatisierungssysteme für den Typ der automatisierten Abgabesysteme ist in Produkt und Betrieb unterteilt. Das Segment der automatisierten Medikamentenabgabesysteme hatte im Jahr 2023 einen größeren Marktanteil.

- Basierend auf dem Endbenutzer ist der Markt für Apothekenautomatisierungssysteme in Krankenhausapotheken, Einzelhandelsapotheken und andere unterteilt. Das Segment der Krankenhausapotheken hatte im Jahr 2023 einen größeren Marktanteil.

Marktanteilsanalyse für Apothekenautomatisierungssysteme nach Geografie

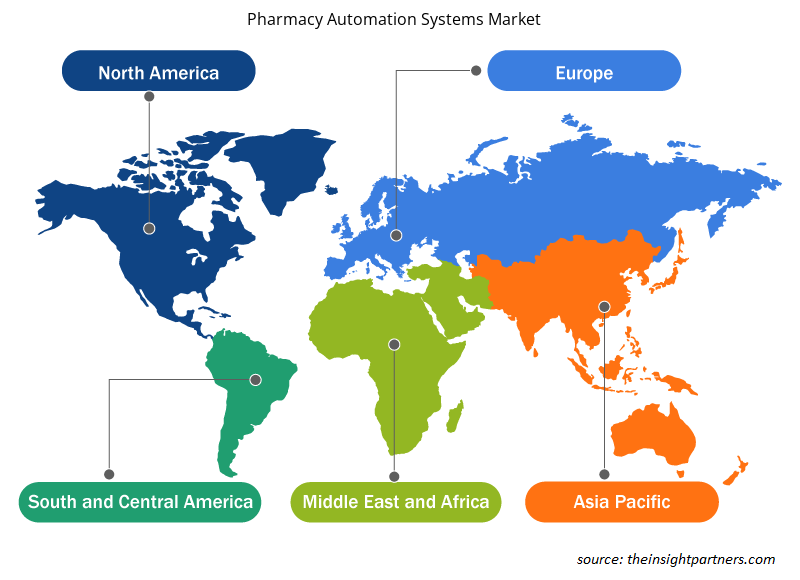

Der geografische Umfang des Marktberichts zu Apotheken-Automatisierungssystemen ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Nordamerika dominiert den Markt und der asiatisch-pazifische Raum wird in den kommenden Jahren voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Das Wachstum des asiatisch-pazifischen Marktes ist auf den zunehmenden Einsatz künstlicher Intelligenz in der Medizintechnik, internationale Akteure, die in die Gesundheitsmärkte der Region eintreten, und die zunehmende geriatrische Bevölkerung zurückzuführen. Automatisierungstechnologien werden in der Gesundheitsbranche häufig eingesetzt und steigern die Nachfrage nach automatisierten Apothekensystemen. China ist der größte Exporteur von aktiven pharmazeutischen Inhaltsstoffen in westliche Länder und benötigt Automatisierung für die Verpackung und Etikettierung der zu versendenden Produkte. Außerdem sind in Produktionsstätten und Lagern automatisierte Apothekensysteme installiert. Die oben genannten Faktoren werden den Markt für Apothekenautomatisierungssysteme vorantreiben.

Regionale Einblicke in den Markt für Apothekenautomatisierungssysteme

Die regionalen Trends und Faktoren, die den Markt für Apothekenautomatisierungssysteme während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Apothekenautomatisierungssystemen in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Apothekenautomatisierungssysteme

Umfang des Marktberichts zu Apothekenautomatisierungssystemen

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 12,12 Milliarden US-Dollar |

| Marktgröße bis 2031 | 24,79 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 9,4 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Apothekenautomatisierungssysteme: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Apothekenautomatisierungssysteme wächst rasant, angetrieben durch die steigende Endverbrauchernachfrage aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für Apotheken-Automatisierungssysteme tätigen Unternehmen sind:

- McKesson Corp

- Becton Dickinson und Company

- Capsa Solutions LLC

- Omnicell Inc

- Oracle Corp

- Deenova Srl

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Apothekenautomatisierungssysteme

Marktnachrichten und aktuelle Entwicklungen zu Apothekenautomatisierungssystemen

Der Markt für Apothekenautomatisierungssysteme wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Apothekenautomatisierungssysteme aufgeführt:

- Erfolgreiche Markteinführung des automatisierten Medikamentenabgabesystems der nächsten Generation von JVM, einem Tochterunternehmen von Hanmi Science, über den High-End-Roboterarm „MENITH“ auf dem europäischen Markt. (Quelle: Hanmi Science, Pressemitteilung, Oktober 2023)

- Deenova gab im Rahmen des 26. Kongresses der European Association of Hospital Pharmacists in Wien die Vorstellung von drei neuen innovativen Ergänzungen seiner preisgekrönten D3-Produktlinie mechatronischer Lösungen bekannt. AIDE-Cut ist eine von drei neuen modularen mechatronischen Lösungen von Deenova zum Umpacken oraler fester Medikamente in Einzeldosen. AIDE-Pack ist Deenovas neue Lösung zum Umpacken aller Formen von Medikamenten (oral und nicht oral) in Einzeldosenformat, und die AIDE-Pick-Lösung wurde entwickelt, um den Anforderungen der zentralisierten Therapievorbereitung in subakuten und/oder standortübergreifenden Gesundheitseinrichtungen gerecht zu werden. (Quelle: Deenova, Pressemitteilung, März 2022)

Marktbericht zu Apotheken-Automatisierungssystemen – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Apothekenautomatisierungssysteme (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Apothekenautomatisierungssysteme auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für Apothekenautomatisierungssysteme sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für Apothekenautomatisierungssysteme mit Blick auf wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen3

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für Apothekenautomatisierungssysteme umfasst

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Apothekenautomatisierungssysteme

Kostenlose Probe anfordern für - Markt für Apothekenautomatisierungssysteme