Telemedizin-Markt: Ausblick, Marktanteil und Wachstumsanalyse (2026-2034)

Marktgröße und Prognose für Telemedizin (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Art (Telehospital und Telehome); Produkten und Dienstleistungen (Software und Hardware, Telekonsultation, Telemonitoring und Tele-Schulung/Weiterbildung); Fachgebiet (Kardiologie, Gynäkologie, Neurologie, Orthopädie, Dermatologie, Psychiatrie und Sonstige); Bereitstellungsart (Mobil, Callcenter und Web); und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00018287

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : January 16, 2026

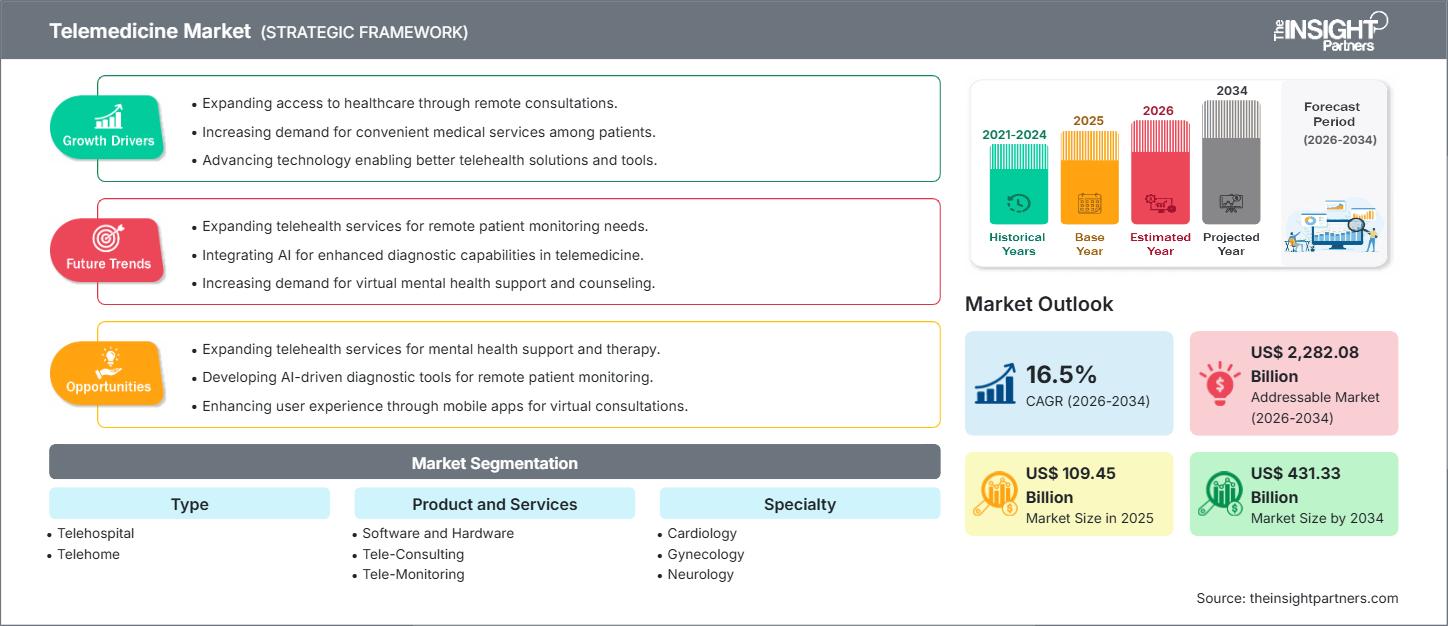

Der globale Telemedizinmarkt wird voraussichtlich von 109,45 Milliarden US-Dollar im Jahr 2025 auf 431,33 Milliarden US-Dollar im Jahr 2034 anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,5 % im Zeitraum 2026-2034 entspricht.

Telemedizin-Marktanalyse

Der Telemedizinmarkt dürfte ein starkes Wachstum verzeichnen, das durch die Digitalisierung des Gesundheitswesens, die steigende Nachfrage nach Fernüberwachung von Patienten, die Zunahme chronischer Krankheiten und den Aufstieg von KI und IoT im Gesundheitswesen getrieben wird.

Zu den wichtigsten Trends zählen ein verbesserter Zugang zur Gesundheitsversorgung in abgelegenen Gebieten, Kostensenkungen durch virtuelle Sprechstunden und die Integration tragbarer Geräte zur kontinuierlichen Patientenüberwachung. Darüber hinaus fördern verschiedene staatliche Initiativen zur Verbesserung der Telemedizin-Infrastruktur deren Nutzung.

Überblick über den Telemedizinmarkt

Telemedizin bezeichnet den Einsatz von Informations- und Kommunikationstechnologien (IKT) zur Erbringung von Gesundheitsdienstleistungen aus der Ferne. Sie umfasst verschiedene Dienstleistungen, darunter Telekonsultation, Telemonitoring und Teleschulung.

Telemedizin reduziert Reisezeit und -kosten erheblich durch virtuelle Versorgung, bindet Patienten stärker ein und gewährleistet eine kontinuierliche Betreuung, insbesondere bei chronischen Erkrankungen. Die Technologie ermöglicht zudem die Skalierung der Leistungen von Gesundheitsdienstleistern, optimiert Arbeitsabläufe und steigert die Effizienz.

Passen Sie diesen Bericht Ihren Anforderungen an.

Sie erhalten eine kostenlose Anpassung aller Berichte – einschließlich Teilen dieses Berichts, Länderanalysen und Excel-Datenpaketen – sowie attraktive Angebote und Rabatte für Start-ups und Universitäten.

Telemedizinmarkt: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen im Bereich Telemedizin

Markttreiber:

- Zunehmende Nutzung digitaler Gesundheitsdienste: Durch die weltweit stetig steigende Nutzung von Smartphones und Hochgeschwindigkeitsinternet sind telemedizinische Dienstleistungen immer zugänglicher geworden.

- Zunehmende Belastung durch chronische Krankheiten: Die Prävalenz chronischer Krankheiten drängt Patienten und Leistungserbringer folglich zur Nutzung von Fernüberwachung und virtuellen Konsultationen.

- Technologische Fortschritte: Die Integration von KI, maschinellem Lernen, IoT und tragbaren Geräten verbessert die Ferndiagnose und die kontinuierliche Überwachung.

- Kosteneffizienz und Komfort: Telemedizin senkt die Kosten der Gesundheitsversorgung und bietet Komfort, insbesondere für ländliche und unterversorgte Bevölkerungsgruppen.

- Staatliche Unterstützung und politische Förderung: In vielen Ländern unterstützen Regulierungsbehörden die Einführung der Telemedizin durch günstige Erstattungspolitiken und Investitionen in die Infrastruktur.

Marktchancen:

- Expansion in Schwellenländern: Länder mit begrenzter Gesundheitsinfrastruktur, aber hoher Mobilfunkdurchdringung (z. B. Indien, China, Brasilien) bieten ein großes Wachstumspotenzial.

- Integration mit anderen digitalen Gesundheitsplattformen: Telemedizin kann mit elektronischen Patientenakten (EHRs), digitalen Therapien und Fernüberwachungsplattformen integriert werden, um eine ganzheitliche Versorgung zu gewährleisten.

- KI-gestützte Versorgungsmodelle: Der Einsatz von prädiktiver Analytik und KI bei der Steuerung des Patientenflusses, der klinischen Entscheidungsunterstützung und personalisierten Behandlungspfaden bietet großes Potenzial.

- Wachstum der spezialisierten Telemedizin: Telekonsultationen in den Bereichen psychische Gesundheit, Kardiologie, Neurologie und chronisches Krankheitsmanagement stellen unerschlossene Spezialgebiete dar.

Marktsegmentierungsanalyse für Telemedizin

Der Telemedizinmarkt ist wie folgt segmentiert:

Nach Typ:

- Telehospital

- Telehome

Nach Produkten und Dienstleistungen:

- Software

- Hardware

- Telekonsultation

- Teleüberwachung

- Fernunterricht / Schulung

Nach Fachgebiet:

- Kardiologie

- Gynäkologie

- Neurologie

- Orthopädie

- Dermatologie

- Psychische Gesundheit

Nach Lieferart:

- Mobile

- Web

- Callcenter

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Naher Osten und Afrika

- Süd- und Mittelamerika

Regionale Einblicke in den Telemedizinmarkt

Die regionalen Trends und Einflussfaktoren auf den Telemedizinmarkt im gesamten Prognosezeitraum wurden von den Analysten von The Insight Partners ausführlich erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Verteilung des Telemedizinmarktes in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

Umfang des Telemedizin-Marktberichts

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 109,45 Milliarden US-Dollar |

| Marktgröße bis 2034 | 431,33 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 16,5 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte im Bereich Telemedizin: Auswirkungen auf die Geschäftsdynamik verstehen

Der Telemedizinmarkt wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter beflügelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure des Telemedizinmarktes.

Marktanteilsanalyse der Telemedizin nach Regionen

Das regionale Wachstum im Telemedizinmarkt ist uneinheitlich und wird von der Gesundheitsinfrastruktur, dem regulatorischen Umfeld, dem digitalen Reifegrad und der Akzeptanz von Telemedizin beeinflusst. Nachfolgend eine Zusammenfassung der wichtigsten regionalen Trends:

-

Nordamerika

- Marktanteil: Hoch, getrieben durch eine starke digitale Gesundheitsinfrastruktur und frühe Akzeptanz.

- Wichtigste Einflussfaktoren: Hohe Smartphone-Nutzung, günstige Erstattungspolitik und etablierte Telemedizinplattformen.

- Trends: Zunehmende Nutzung von mobiler und webbasierter Telemedizin, KI-gestützter virtueller Versorgung und Fernüberwachung von Patienten.

-

Europa

- Marktanteil: Bedeutend, gestützt durch öffentliche Gesundheitssysteme und starke regulatorische Rahmenbedingungen.

- Wichtigste Einflussfaktoren: Staatliche Förderung digitaler Gesundheitslösungen, grenzüberschreitende Telemedizininitiativen und Interoperabilitätsvorgaben.

- Trends: Zunehmende Nutzung von Telekonsultationen in ländlichen Gebieten, strengerer Datenschutz und integrierte Telemedizin-EHR-Systeme.

-

Asien-Pazifik

- Marktanteil: Rasantes Wachstum aufgrund des zunehmenden Zugangs zur Gesundheitsversorgung und großer unterversorgter Bevölkerungsgruppen.

- Wichtigste Einflussfaktoren: Wachsende Mittelschicht, staatliche Maßnahmen im Bereich der digitalen Gesundheit und zunehmende Verbreitung von Smartphones.

- Trends: Telemedizinische Dienstleistungen für chronische Krankheiten, mobile Telemedizinplattformen und die zunehmende Nutzung von IoT-gestützter Fernüberwachung.

-

Süd- und Mittelamerika

- Marktanteil: Aufstrebend, mit zunehmender Verbreitung sowohl in städtischen als auch in ländlichen Gebieten.

- Wichtigste Treiber: Telemedizin als Lösung für Lücken im Zugang zur Gesundheitsversorgung, öffentlich-private Partnerschaften.

- Trends: Cloudbasierte Telemedizinplattformen, kostengünstige mobile Telemedizinlösungen.

-

Naher Osten und Afrika

- Marktanteil: Wachsend, angetrieben durch staatliche Initiativen im Bereich der digitalen Gesundheit.

- Wichtigste Treiber: Entwicklung der Gesundheitsinfrastruktur, Telemedizin zur Erreichung abgelegener Bevölkerungsgruppen.

- Trends: Tele-Schulung, Telekonsultation in der Primärversorgung und skalierbare mobile Telemedizin-Dienste.

Marktdichte im Bereich Telemedizin: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Telemedizin ist hart umkämpft; die großen Akteure treiben Innovationen aggressiv voran, um sich durch Technologie, Partnerschaften und ein breites Leistungsspektrum zu differenzieren.

Wettbewerbsumfeld:

- Zu den wichtigsten globalen Akteuren zählen Teladoc Health, American Well (Amwell) und andere große Software- und Hardwareanbieter.

- Nischenanbieter, die in den Markt eintreten, konzentrieren sich auf spezialisierte Telemedizin, Fernüberwachung, KI-gestützte virtuelle Versorgung und unterversorgte Regionen.

Differenzierungsstrategien:

- Plattformintegration: Nahtlose Integration mit elektronischen Patientenakten, Patientenportalen und Fernüberwachungstools.

- Skalierbarkeit und Cloud-Einführung: Cloud-native Telemedizinplattformen, die eine schnelle Skalierung unterstützen.

- KI & Predictive Analytics: KI wird bei der Triage, Diagnose, Terminplanung und für die personalisierte Versorgung eingesetzt – Interoperabilität, einschließlich der Frage, wie Partnerschaften mit Krankenhäusern, Kostenträgern und Geräteherstellern einen reibungslosen Datenaustausch gewährleisten werden.

Chancen und strategische Schritte:

- Partnerschaften mit Gesundheitssystemen und Regierungen zur Erweiterung der digitalen Gesundheitsinfrastruktur.

- Investitionen in KI/ML-Fähigkeiten zur Verbesserung der Patientenergebnisse und der betrieblichen Effizienz.

- Expansion in aufstrebende Märkte mit kostengünstigen Telemedizinlösungen.

- Aufbau branchenspezifischer Telemedizin-Dienstleistungen (z. B. psychische Gesundheit, Management chronischer Krankheiten).

Wichtige Unternehmen, die auf dem Telemedizinmarkt tätig sind:

- Allscripts Healthcare Solutions, Inc.

- Amd Global Telemedicine, Inc.

- American Well Corporation

- Biotelemetry, Inc. (Philips)

- Teladoc Health

- Cerner Corporation

- Cisco Systems, Inc.

- Eagle Telemedicine Solutions LLC

- Einblick

Weitere analysierte Unternehmen:

- Arzt auf Abruf

- MDLive

- Livongo (jetzt Teil von Teladoc)

- Doxy.me

- K Health

- Maven-Klinik

- Philips Healthcare

- General Electric (GE) Gesundheitswesen

- Siemens Healthineers

- Medtronic

Neuigkeiten und aktuelle Entwicklungen im Telemedizinmarkt

- Der Bericht hebt den zunehmenden Einsatz von KI, ML und IoT in der Telemedizin hervor, um intelligentere Fernbehandlungsplattformen zu entwickeln.

- Das beträchtliche Wachstum wird auch durch die weltweit zunehmende Belastung durch chronische Krankheiten und die verbesserte Telemedizininfrastruktur in Schwellenländern begünstigt.

Bericht zum Telemedizinmarkt: Abdeckung und Ergebnisse

Der Bericht „Telemedizin-Marktprognose (2021–2034)“ von The Insight Partners bietet Folgendes:

- Marktgröße und Prognose auf globaler, regionaler und Länderebene.

- Marktdynamik, einschließlich Triebkräfte, Hemmnisse und Chancen.

- PEST-Analyse (Politische, Wirtschaftliche, Soziale, Technologische Faktoren) und SWOT-Analyse.

- Wettbewerbsumfeld: Marktkonzentration, prominente Akteure, Heatmap-Analyse.

- Detaillierte Unternehmensprofile führender Telemedizinanbieter.

- Wichtigste Trends und aktuelle Entwicklungen im Bereich der Telemedizin.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends