Marktübersicht für sportmedizinische Geräte, Wachstum, Trends, Analyse, Forschungsbericht (2021-2031)

Historische Daten : 2021-2022 | Basisjahr : 2023 | Prognosezeitraum : 2024-2031Marktgröße und Prognose für sportmedizinische Geräte (2021 – 2031), Berichtsabdeckung für globale und regionale Anteils-, Trend- und Wachstumschancenanalyse: Nach Produkt (Körperrekonstruktion und -reparatur, Körperunterstützung und -erholung, Körperüberwachung und -bewertung, Zubehör), Anwendung (Ellenbogen- und Handgelenksverletzung, Schulterverletzung, Knieverletzung, Knöchel- und Fußverletzung, Wirbelsäulenverletzung, Sonstige), Endbenutzer (Krankenhäuser und Kliniken, Physiotherapiezentren, Sportzentren, ambulante Operationszentren) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPHE100001113

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

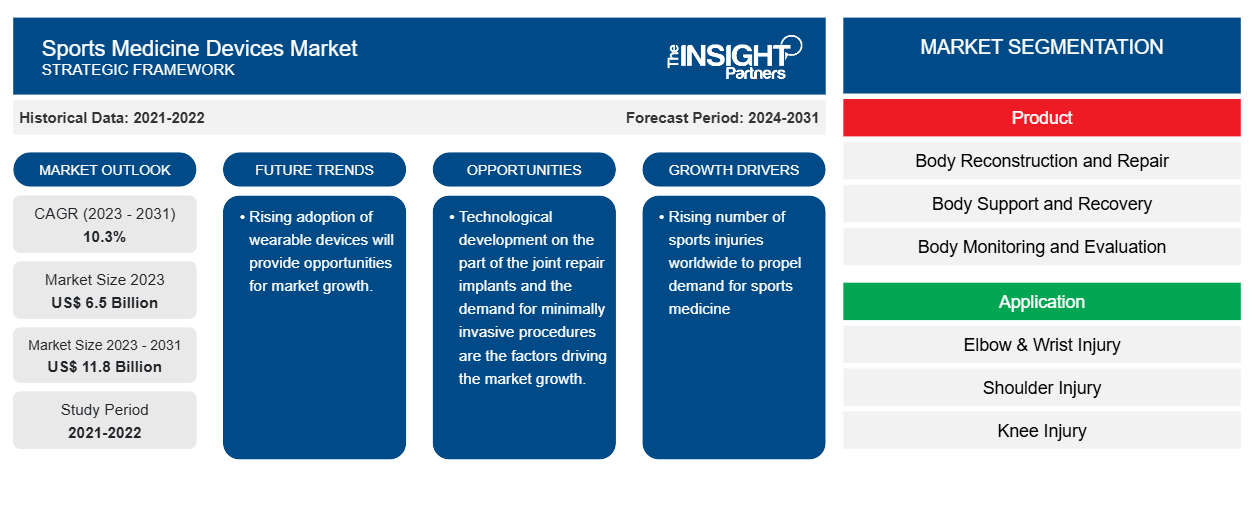

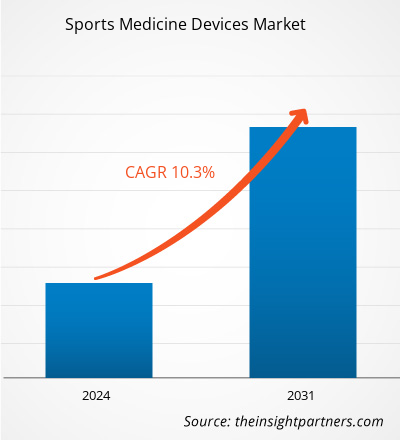

Der Markt für Sportmedizingeräte soll von 6,5 Milliarden US-Dollar im Jahr 2023 auf 11,8 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird zwischen 2023 und 2031 voraussichtlich eine durchschnittliche jährliche Wachstumsrate von 10,3 % verzeichnen. Die zunehmende Teilnahme am Sport und die Marktdurchdringungsmöglichkeiten in Schwellenländern werden wahrscheinlich weiterhin ein wichtiger Trend auf dem Markt bleiben.

Marktanalyse für sportmedizinische Geräte

Das Wachstum des Marktes für Sportmedizingeräte wird voraussichtlich aufgrund wichtiger treibender Faktoren wie der zunehmenden Zahl von Sportverletzungen und der steigenden Nachfrage nach minimalinvasiven Methoden zunehmen. Darüber hinaus werden zunehmende technologische Fortschritte bei Sportmedizingeräten dem Markt für Sportmedizingeräte in den kommenden Jahren wahrscheinlich Chancen bieten.

Marktübersicht für sportmedizinische Geräte

Zu den Ursachen für die Zunahme von Sportverletzungen tragen Profisportler, Wochenendsportler, junge Menschen, Kinder, die in Vereinen spielen, und manchmal auch Erwachsene bei. Die meisten Sportverletzungen sind orthopädische Verletzungen, darunter Verstauchungen, Zerrungen, Frakturen, Bänderrisse, Schmerzen und Schwellungen. Diese Verletzungen werden grob in akute und chronische unterteilt. Laut Stanford Children's Health treiben in den USA jährlich etwa 30 Millionen Jugendliche und Kinder Sport, und jedes Jahr werden mehr als 3,5 Millionen sportbedingte Verletzungen gemeldet. Laut dem Board of Certification for Athletic Trainers ereignen sich in den USA schätzungsweise 2 Millionen akute Knöchelverletzungen. Die Häufigkeit von Bänderrissen und -frakturen ist bei Sportlern hoch. Die Häufigkeit von Sportverletzungen nimmt aufgrund der zunehmenden Teilnahme am Sport und der aktiven Teilnahme an Fitnessaktivitäten aufgrund des wachsenden Fokus auf einen gesunden Lebensstil weltweit zu. Daher steigt die Nachfrage nach sportmedizinischen Geräten aufgrund der steigenden Zahl von Sportverletzungen weltweit.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für sportmedizinische Geräte: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für sportmedizinische Geräte

Steigende Nachfrage nach minimalinvasiven Methoden

Sportverletzungen sind in der Regel geringfügig, aber Orthopäden versuchen, bei schwerwiegenderen Verletzungen chirurgische Eingriffe zu vermeiden. Kleinere Verletzungen können im Allgemeinen mit minimalinvasiven Methoden wie Physiotherapie, Orthesen, Akupunktur, arthroskopischer Chirurgie und Sportmedizin behandelt werden. Profisportler riskieren ihr Leben, um in ihren jeweiligen Sportarten Spitzenleistungen zu erbringen, was häufig zu vielen Sportverletzungen führt, manchmal sogar zu dauerhaften Verletzungen am Ende einer Karriere. Neuere und minimalinvasive Operationstechniken zur Behandlung von Sportverletzungen verkürzen auch die Zeit, die Spieler benötigen, um wieder Sport zu treiben. Diese Behandlungen sind weniger invasiv als Operationen und erfordern im Allgemeinen eine kürzere Erholungsphase. Diese minimalinvasiven Methoden sind kostengünstig. Die Einführung neuartiger Implantate und Prothesen und die Entwicklung von Geräten zur Leistungsüberwachung schaffen zahlreiche Möglichkeiten auf dem Markt. Unter den heute beliebten Verfahren ist die Arthroskopie zu einem wichtigen Wahlverfahren geworden. Frost & Sullivan schätzt, dass in Indien etwa 180.000 bis 200.000 arthroskopische Verfahren durchgeführt werden.

Zunehmende technologische Fortschritte in der Sportmedizin

Medizinische Technologien spielen in vielen Aspekten des Trainings eines Sportlers eine Rolle, von der Vorhersage und Vorbeugung von Sportverletzungen bis hin zur Überwachung der Fitness und der Verbesserung der Erholung nach einer Trainingseinheit oder einem Wettkampf. Der Aufstieg der künstlichen Intelligenz (KI), der Automatisierung und einer Vielzahl anderer technologischer Durchbrüche im gleichen Zeitraum führt zur Einführung von Innovationen zur Leistungsoptimierung, Erhaltung der Fitness und Verlängerung der Karrieren von Sportlern. Darüber hinaus zeigen neue Technologien und Anwendungen auch das Potenzial, Sportlern und ihren Trainern noch wertvollere biometrische Daten zu liefern, darunter Herzfrequenz, Stoffwechsel, Arbeitsbelastung und Kerntemperatur, die wiederum zur Erkennung von Müdigkeit und zur Vorhersage der Wahrscheinlichkeit zukünftiger Verletzungen verwendet werden können. Darüber hinaus treibt die zunehmende Verwendung tragbarer Geräte wie Widerstandsbänder und anderer sensorischer Hilfsmittel zur Überwachung des Stressniveaus und zur Vorbeugung ermüdungsbedingter Verletzungen bei Sportlern das Wachstum des Marktes für sportmedizinische Geräte voran. So arbeitet beispielsweise Athletigen Technology, Inc., ein leistungsorientiertes Unternehmen in Nova Scotia, mit verschiedenen Sportlern zusammen, um die Informationen, die sie über ihre DNA sammeln, zu nutzen, um ihre Leistung und Gesundheit zu verbessern und gleichzeitig die Häufigkeit sportbedingter Verletzungen zu verringern. Solche Fälle dürften im Prognosezeitraum das Marktwachstum ankurbeln und dadurch zahlreiche Chancen auf dem Markt bieten.

Marktbericht zu sportmedizinischen Geräten – Segmentierungsanalyse

Wichtige Segmente, die zur Ableitung der Marktanalyse für sportmedizinische Geräte beigetragen haben, sind Produkt, Anwendung und Endbenutzer.

- Basierend auf dem Produkt ist der Markt für sportmedizinische Geräte in Körperrekonstruktion und -reparatur, Körperunterstützung und -erholung, Körperüberwachung und -bewertung sowie Zubehör unterteilt. Das Segment Körperrekonstruktion und -reparatur hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf der Anwendung ist der Markt für sportmedizinische Geräte nach Ellbogen- und Handgelenksverletzungen, Schulterverletzungen, Knieverletzungen, Knöchel- und Fußverletzungen, Wirbelsäulenverletzungen usw. segmentiert. Das Segment Knieverletzungen hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf dem Endverbraucher ist der Markt für sportmedizinische Geräte nach Krankenhäusern und Kliniken, Physiotherapiezentren, Sportzentren und ambulanten Operationszentren segmentiert. Das Segment Krankenhäuser und Kliniken hatte im Jahr 2023 den größten Marktanteil.

Marktanteilsanalyse für Sportmedizingeräte nach Geografie

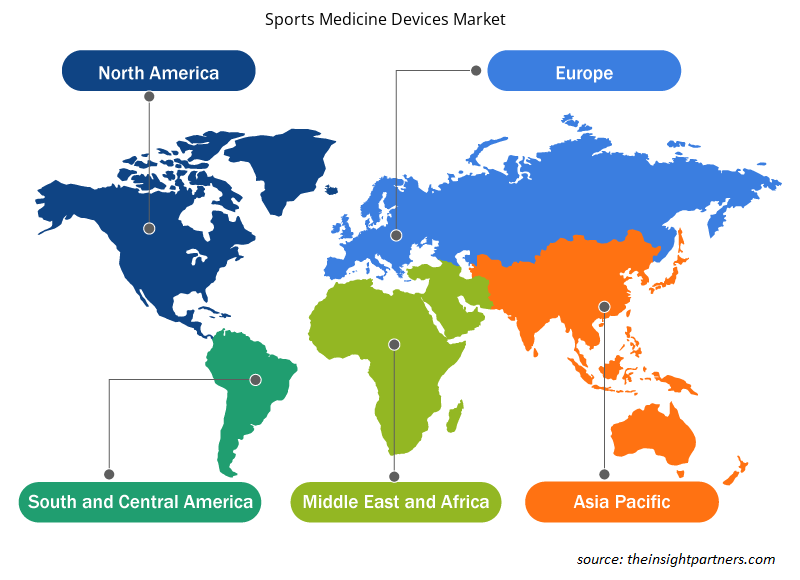

Der geografische Umfang des Marktberichts für sportmedizinische Geräte ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Die USA sind der größte Markt für sportmedizinische Geräte in Nordamerika. Laut Daten der American Orthopaedic Society for Sports Medicine und der US-amerikanischen Centers for Disease Control (CDC) ist die Zahl der Teilnehmer an organisierten Sportaktivitäten im Laufe der Jahre deutlich gestiegen. Ungefähr 30 Millionen Kinder und Jugendliche nehmen in den USA an Jugendsportarten teil, was zu einer Zunahme der Sportverletzungen unter Amerikas jungen Sportlern führt. Schätzungen zufolge werden jedes Jahr mehr als 3,5 Millionen Kinder unter 14 Jahren wegen Sportverletzungen medizinisch behandelt, was fast 40 % aller in Krankenhäusern behandelten Sportverletzungen ausmacht. Sport ist ein wesentlicher Bestandteil der Kultur in den Vereinigten Staaten von Amerika.

Regionale Einblicke in den Markt für Sportmedizingeräte

Die regionalen Trends und Faktoren, die den Markt für Sportmedizingeräte im Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für Sportmedizingeräte in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Sportmedizingeräte

Umfang des Marktberichts zu sportmedizinischen Geräten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 6,5 Milliarden US-Dollar |

| Marktgröße bis 2031 | 11,8 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 10,3 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente |

Nach Produkt

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für sportmedizinische Geräte: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Sportmedizingeräte wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für sportmedizinische Geräte tätigen Unternehmen sind:

- Arthrex Inc.

- Conmed Corporation

- Medtronic

- DePuy Synthes

- Stryker

- Smith & Neffe

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Sportmedizingeräte

Marktnachrichten und aktuelle Entwicklungen zu sportmedizinischen Geräten

Der Markt für Sportmedizingeräte wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Sportmedizingeräte aufgeführt:

- Smith+Nephew hat sein bioinduktives Implantat REGENETEN auf den Markt gebracht und Tausenden von Patienten in Japan Zugang zu diesem Implantat gewährt. Mit mehr als 100.000 Eingriffen weltweit seit seiner Einführung in den USA und Europa hat REGENETEN die Art und Weise, wie Chirurgen an die Reparatur der Rotatorenmanschette herangehen, grundlegend verändert. (Quelle: Smith+Nephew, Unternehmenswebsite, Januar 202)

- Smith+Nephew hat sein OR3O Dual Mobility System für den Einsatz bei primärer und Revisions-Hüftendoprothetik in Indien auf den Markt gebracht. Im Vergleich zu herkömmlichen Lösungen haben Dual-Mobility-Implantate einen Femurkopf mit kleinem Durchmesser, der in einen größeren Polyethyleneinsatz einrastet – was die Stabilität erhöht, das Luxationsrisiko verringert und einen verbesserten Bewegungsbereich bietet. (Quelle: Smith+Nephew, Unternehmenswebsite, August 2023)

Marktbericht zu sportmedizinischen Geräten – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Sportmedizingeräte (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Sportmedizingeräte auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für sportmedizinische Geräte sowie Marktdynamik wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für sportmedizinische Geräte, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst.

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen auf dem Markt für sportmedizinische Geräte

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für sportmedizinische Geräte

Kostenlose Probe anfordern für - Markt für sportmedizinische Geräte