Einblicke und Wachstumspotenzial des Marktes für die Herstellung viraler Vektoren bis 2031

Marktgröße und Prognose für die Herstellung viraler Vektoren (2021-2031), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Typ (Adenovirale Vektoren, Adeno-assoziierte virale Vektoren, Lentivirale Vektoren, Retrovirale Vektoren und Sonstige), Krankheitsindikation (Krebs, genetische Störungen, Infektionskrankheiten und Sonstige), Anwendung (Therapeutikaentwicklung und Impfstoffentwicklung, Forschung), Umsatzabnehmer (Pharmazeutische und Biotechnologieunternehmen, CDMOs & CROs und Forschungsinstitute) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika).

- Status : Veröffentlicht

- Berichtscode : TIPRE00038970

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 273

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : November 28, 2025

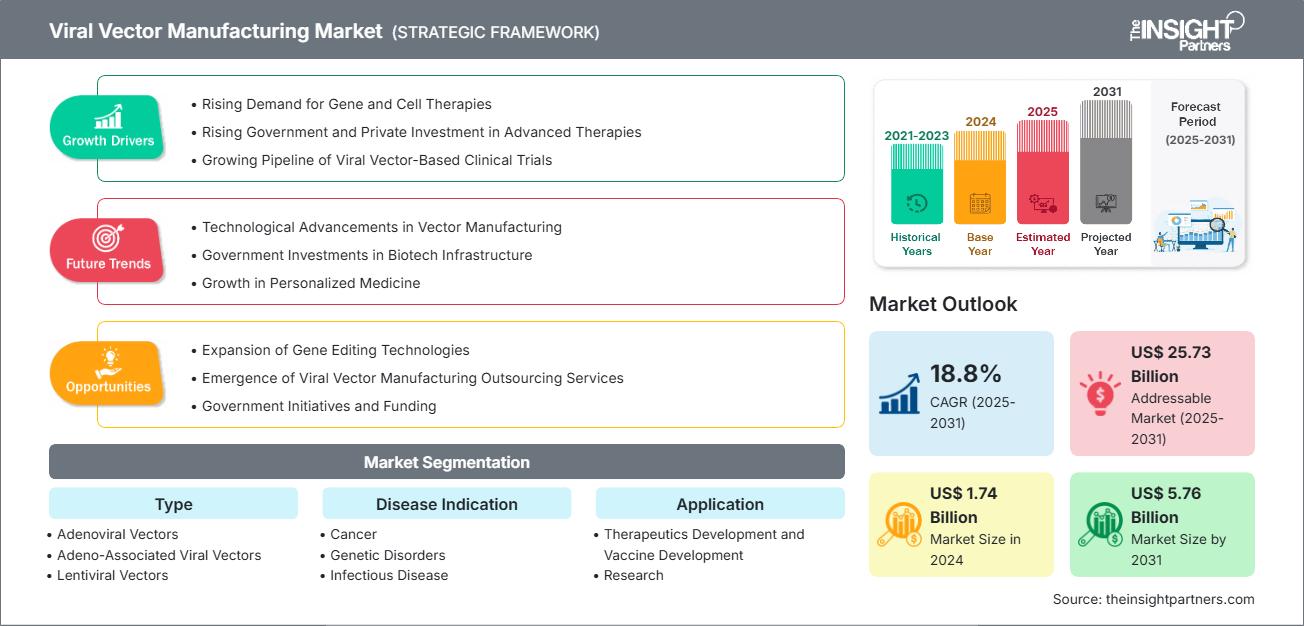

Der Markt für die Herstellung viraler Vektoren wird bis 2031 voraussichtlich ein Volumen von 5,76 Milliarden US-Dollar erreichen, gegenüber 1,74 Milliarden US-Dollar im Jahr 2024. Es wird erwartet, dass der Markt im Zeitraum 2025–2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 18,8 % verzeichnen wird.

Marktanalyse zur Herstellung viraler Vektoren

Der Markt für die Herstellung viraler Vektoren expandiert rasant, angetrieben durch die steigende Nachfrage nach Gentherapien und Impfstoffen. Zu den wichtigsten Trends zählen technologische Fortschritte, erhöhte Investitionen und strategische Kooperationen. Herausforderungen bestehen in hohen Produktionskosten, Skalierungsproblemen und strengen regulatorischen Anforderungen.

Marktübersicht zur Herstellung viraler Vektoren

Virale Vektoren sind gentechnisch veränderte Viren, die zur Übertragung von genetischem Material in Gen- und Zelltherapien, Impfstoffen und der Forschung eingesetzt werden. Die Herstellung umfasst Design, Zellwachstum, Aufreinigung, Qualitätskontrolle und GMP-konforme Formulierung, um Sicherheit, Wirksamkeit und Stabilität zu gewährleisten.

Sie erhalten eine kostenlose Anpassung aller Berichte – einschließlich Teilen dieses Berichts, Länderanalysen und Excel-Datenpaketen – sowie attraktive Angebote und Rabatte für Start-ups und Universitäten.

Markt für die Herstellung viraler Vektoren: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen im Bereich der Herstellung viraler Vektoren

Markttreiber:

- Wachsende Pipeline von Gen- und Zelltherapien: Die Zunahme von Gentherapie, Zelltherapie und fortschrittlichen Therapieprogrammen erhöht die Nachfrage nach viralen Vektoren in GMP-Qualität ( AAV , Lentivirus usw.).

- Investitionen und Finanzierung in die Infrastruktur der Bioproduktion : Regierungen, Risikokapitalgeber und Biopharma- Unternehmen finanzieren Anlagenerweiterungen, Technologie-Upgrades und CDMO- Scale-ups.

- Technologische Innovation: Der Einsatz von Einweg-Bioreaktoren, geschlossenen Systemen, Inline-Analytik und modularen Plattformen trägt dazu bei, das Kontaminationsrisiko zu verringern und die Ausbeute/den Durchsatz zu verbessern.

- Outsourcing an CDMOs / spezialisierte Dienstleister: Viele Biotech- und Pharmaunternehmen bevorzugen es, die Vektorherstellung auszulagern, anstatt eigene Kapazitäten aufzubauen. Dieser Trend fördert das Wachstum von CDMOs .

- Regulatorische Unterstützung und Vereinfachung für neuartige Therapien: Einige Regulierungsbehörden führen klarere Richtlinien für Gentherapien und virale Vektorprodukte ein, wodurch die Unsicherheit verringert wird.

Marktchancen:

- Expansion in die Gentherapie und Impfstoffentwicklung: Angesichts der zunehmenden Anzahl von Gentherapien und viralen Vektorimpfstoff-Pipelines wird mit einem Anstieg der Nachfrage nach spezialisierter Fertigung gerechnet, was zu Möglichkeiten für die Entwicklung einer maßgeschneiderten und skalierbaren Vektorproduktion führen wird.

- Steigende Nachfrage bei seltenen genetischen Erkrankungen und Krebs: Mit der zunehmenden Anzahl von Zulassungen und klinischen Studien für Gentherapien, die auf seltene Erkrankungen und Krebs abzielen, steigt die Nachfrage nach qualitativ hochwertigen viralen Vektoren, was die Produktionsanforderungen erweitert und das Marktwachstum in verschiedenen Therapiebereichen vorantreibt.

- Fortschritte in der Fertigungstechnologie: Fortschritte in der Fertigungstechnologie, einschließlich Einweg-Bioreaktoren und kontinuierlicher Verarbeitung, maximieren die Ausbeute pro Charge und minimieren Kontaminationsrisiken und Herstellungskosten.

- Anpassbare und skalierbare Fertigungsoptionen: Skalierbar und skalierbar, was sie sowohl für Start-ups als auch für große Pharmaunternehmen attraktiv macht und zu einer verbesserten globalen Marktexpansion führt.

Marktbericht zur Herstellung viraler Vektoren: Segmentierungsanalyse

Der Markt für die Herstellung viraler Vektoren wird in verschiedene Segmente unterteilt, um seine Struktur, Wachstumsaussichten und aufkommenden Trends zu verstehen. Nachfolgend ist der in Branchenberichten übliche Segmentierungsansatz dargestellt:

Nach Typ:

- Adenovirale Vektoren: Nicht-integrierende Vektoren, die große Gene transportieren; verursachen starke Immunreaktionen; werden in der Gentherapie und bei Impfstoffen eingesetzt.

- Adeno-assoziierte virale Vektoren: Sie sind nicht pathogen, können sich ortsspezifisch integrieren und ermöglichen eine langfristige Genexpression bei geringer Immunogenität. Sie eignen sich ideal zur Behandlung nicht-teilender Zellen in der Gentherapie.

- Lentivirale Vektoren: Sie integrieren sich effizient in das Genom sowohl sich teilender als auch nicht teilender Zellen und ermöglichen so eine stabile, langfristige Genexpression. Sie werden häufig in der Forschung und in klinischen Gentherapieanwendungen eingesetzt.

- Retrovirale Vektoren: Sie integrieren sich nur in das Genom sich teilender Zellen und ermöglichen so einen stabilen Gentransfer, allerdings mit begrenztem Zielspektrum und dem Risiko potenzieller Insertionsmutagenese.

- Andere: Andere virale Vektoren, wie Herpesviren und Vacciniaviren, bieten eine einzigartige Gewebezielsteuerung und eine größere genetische Nutzlastkapazität, die sich für spezialisierte Gentherapie- und Impfstrategien eignet.

Durch Technologie:

- Krebs: Virale Vektoren ermöglichen gezielte Therapien und Immuntherapien zur Behandlung verschiedener Krebsarten. Dieser Ansatz birgt das Potenzial für spezifischere Behandlungen und bessere Patientenergebnisse.

- Genetische Störungen: Virale Vektoren werden verwendet, um Gentherapieansätze zu vermitteln, die defekte Gene korrigieren und vererbte genetische Störungen wirksam behandeln.

- Infektionskrankheiten: Virale Vektoren werden bei der Impfstoffentwicklung und der Verabreichung von Therapeutika zur Bekämpfung von Infektionskrankheiten wie HIV, COVID-19 und Hepatitis eingesetzt.

- Sonstige: Dazu gehören Indikationen wie neurologische, kardiovaskuläre und seltene Erkrankungen, bei denen virale Vektoren zur Genübertragung und zu therapeutischen Interventionen beitragen werden.

Auf Antrag:

- Therapeutische Entwicklung

- Impfstoffentwicklung

- Forschung

Vom Endbenutzer:

- Pharma- und Biotechnologieunternehmen

- CDMOs & CROs

- Forschungsinstitute

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Markt für die Herstellung viraler Vektoren – Regionale Einblicke

Die regionalen Trends und Einflussfaktoren auf den Markt für die Herstellung viraler Vektoren im gesamten Prognosezeitraum wurden von den Analysten von The Insight Partners eingehend erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Verteilung des Marktes für die Herstellung viraler Vektoren in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

Berichtsumfang zum Markt für die Herstellung viraler Vektoren

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 1,74 Milliarden US-Dollar |

| Marktgröße bis 2031 | 5,76 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2025 - 2031) | 18,8 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Bereich der viralen Vektorherstellung: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für die Herstellung viraler Vektoren wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Verbraucherbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Überblick über die wichtigsten Akteure im Markt für die Herstellung viraler Vektoren

Marktanteilsanalyse für die Herstellung viraler Vektoren nach Regionen

Der Markt für die Herstellung viraler Vektoren im asiatisch-pazifischen Raum verzeichnet ein rasantes Wachstum, angetrieben durch steigende Investitionen im Gesundheitswesen, technologische Fortschritte und die wachsende Nachfrage nach Gentherapien und personalisierter Medizin. Schwellenländer in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten ungenutzte Potenziale für die Herstellung viraler Vektoren und ermöglichen es Gesundheitsdienstleistern, den Zugang zu fortschrittlichen Behandlungen zu erweitern und die Behandlungsergebnisse für Patienten in diesen Regionen zu verbessern.

Das Wachstum des Marktes für die Herstellung viraler Vektoren variiert regional aufgrund unterschiedlicher Gesundheitsinfrastruktur, regulatorischer Rahmenbedingungen, Finanzierungsmöglichkeiten, technologischer Nutzung und Krankheitsprävalenz. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

1. Nordamerika

- Marktanteil: Besitzt einen bedeutenden Anteil am Weltmarkt

-

Wichtigste Einflussfaktoren:

- Fortschrittliche Gesundheitsinfrastruktur: Fortschrittliche Gesundheitssysteme in Nordamerika unterstützen die Herstellung viraler Vektoren, indem sie klinische Studien, die Bioproduktion und die Einhaltung regulatorischer Bestimmungen für Gentherapien ermöglichen.

- Starkes Biotechnologie- und Pharma-Ökosystem

- Solide Finanzierung und regulatorische Unterstützung für die Entwicklung von Gentherapien.

- Trends: Ausbau der hauseigenen Fertigung durch Biotech-Unternehmen.

2. Europa

- Marktanteil: Bedeutender Anteil aufgrund früher, strenger EU-Vorschriften

-

Wichtigste Einflussfaktoren:

- Fokus auf Qualität und Sicherheit in der Gentherapieproduktion: Europas strenge regulatorische Rahmenbedingungen gewährleisten hohe Standards für die Produktion viraler Vektoren und beschleunigen so das Vertrauen und die Akzeptanz in therapeutischen Anwendungen.

- Staatlich geförderte Initiativen zur Behandlung seltener Krankheiten

- Zunehmende Investitionen in Forschung und Entwicklung an akademischen und Forschungseinrichtungen.

- Trends: Entwicklung von GMP-konformen Produktionsanlagen für virale Vektoren.

3. Asien-Pazifik

- Marktanteil: Am schnellsten wachsende Region mit dominantem Marktanteil

-

Wichtigste Einflussfaktoren:

- Ausbau von Produktionszentren für Biotechnologie und Pharma: Der wachsende Life-Sciences-Sektor treibt die Nachfrage nach lokaler Produktion viraler Vektoren zur Unterstützung klinischer Studien und der Kommerzialisierung an.

- Staatliche Investitionen in Präzisions- und regenerative Medizin

- Steigende Nachfrage nach erschwinglichen Gentherapien in bevölkerungsreichen Ländern

- Trends: Starker Anstieg bei Auftragsfertigungsunternehmen (CMOs).

4. Naher Osten und Afrika

- Marktanteil: Obwohl klein, wächst er schnell

-

Wichtigste Einflussfaktoren:

- Nationale Transformation des Gesundheitswesens

- Strategische nationale Gesundheitspläne fördern Investitionen in die Biotechnologie, einschließlich Einrichtungen für virale Vektoren, um die zukünftige Zugänglichkeit der Gentherapie zu unterstützen.

- Zunehmende Zusammenarbeit mit globalen Biotech-Unternehmen

- Trends: Infrastrukturentwicklung in der Frühphase und gezielte Investitionen in Forschungszentren.

5. Süd- und Mittelamerika

- Marktanteil: Wachsender Markt mit stetigem Fortschritt

-

Wichtigste Einflussfaktoren:

- Investitionen in die Infrastruktur des Gesundheitswesens und Innovationen

- Die fortschreitende Modernisierung der Gesundheitssysteme treibt die Nachfrage nach fortschrittlichen und wachsenden klinischen Studienaktivitäten an.

- Zunehmendes Interesse von privaten Gesundheitsdienstleistern.

- Trends: Einrichtung von Kleinproduktionsanlagen für virale Vektoren und Pilotprojekte.

Marktdichte der Akteure im Bereich der viralen Vektorherstellung: Auswirkungen auf die Geschäftsdynamik verstehen

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb ist aufgrund der Präsenz großer globaler Akteure wie Lonza Group AG, Merck KGaA, Thermo Fisher Scientific Inc., Catalent Inc., Charles River Laboratories International Inc., WuXi AppTec Co Ltd, FUJIFILM Holdings Corp, GenScript Biotech Corporation, Takara Bio Inc. und Novartis AG intensiv.

Dieser hohe Wettbewerbsdruck zwingt Unternehmen dazu, sich durch folgende Angebote von der Konkurrenz abzuheben:

- GMP-konforme Anlagen

- Fortschrittliche Technologien wie Einwegsysteme und Automatisierung

- Integrierte End-to-End-Dienstleistungen

- Skalierbare und flexible Fertigungskapazitäten

- Skalierbare und anpassbare Plattformen zur Erfüllung vielfältiger Bedürfnisse.

Chancen und strategische Schritte

- Durch den Einsatz von KI und Datenanalysen werden die Produktionsprozesse viraler Vektoren optimiert, Chargenergebnisse vorhergesagt und die Qualitätskontrolle sowie die Ausbeuteeffizienz verbessert.

- Erhöhte Patientensicherheit: Implementierung von Echtzeit-Überwachungssystemen zur Sicherstellung der Reinheit der viralen Vektoren, zur Reduzierung des Kontaminationsrisikos und zur Einhaltung strenger globaler regulatorischer Standards.

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Weitere im Rahmen der Studie analysierte Unternehmen:

- Addgene, Inc.

- Advanced BioScience Laboratories, Inc.

- Aldevron, LLC

- AstraZeneca

- Audentes Therapeutics

- Batavia Biosciences BV

- BioMarin Pharmaceutical

- BioNTech IMFS GmbH

- Biovion Oy

- CEVEC Pharmaceuticals GmbH

- CGT-Katapult

- Danaher

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für die Herstellung viraler Vektoren

- Lonza übernimmt Genentechs großtechnische Produktionsstätte für Biologika, März 2024: Lonza, ein globaler Produktionspartner für die Pharma-, Biotech- und Nutrazeutika-Märkte, gab die Unterzeichnung einer Vereinbarung zur Übernahme der großtechnischen Produktionsstätte für Biologika von Genentech in Vacaville, Kalifornien (USA), von Roche für 1,2 Milliarden US-Dollar bekannt.

- Siren Biotechnology ging im Mai 2024 eine strategische Partnerschaft mit Catalent Inc. ein: Siren Biotechnology, Pioniere der universellen AAV-Immunogentherapie gegen Krebs, und Catalent Inc., führend in der Entwicklung und Bereitstellung besserer Behandlungen für Patienten weltweit, gingen eine strategische Partnerschaft ein, um die Entwicklung und Herstellung der AAV-Immunogentherapien von Siren Biotechnology zu unterstützen.

Marktbericht zur Herstellung viraler Vektoren: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für die Herstellung viraler Vektoren (2021–2031)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für den Markt für die Herstellung viraler Vektoren auf globaler, regionaler und Länderebene für die wichtigsten Marktsegmente, die im Rahmen des Berichts abgedeckt werden

- Trends im Markt für die Herstellung viraler Vektoren sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Echtzeit-Ortungssysteme im Gesundheitswesen: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen.

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, führenden Akteuren und aktuellen Entwicklungen im Markt für die Herstellung viraler Vektoren

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends