Marktanalyse und Prognose für klinische Studien nach Größe, Anteil, Wachstum, Trends 2031

Marktgröße und Prognose für klinische Studien (2021 – 2031), Berichtsabdeckung zu globalen und regionalen Anteilen, Trends und Wachstumschancen: Nach Studiendesign (Interventionsstudien und Studien mit erweitertem Zugang), Indikationen (Autoimmunerkrankungen/Entzündungen, Schmerzbehandlung, onkologische Erkrankungen, neurologische Erkrankungen, Diabetes, Fettleibigkeit, Stoffwechselstörungen, Herz-Kreislauf-Erkrankungen und andere), Phasentyp (Phase I, Phase II und Phase III) und Geografie (Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika)

- Status : Veröffentlicht

- Berichtscode : TIPRE00006203

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 211

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : October 10, 2024

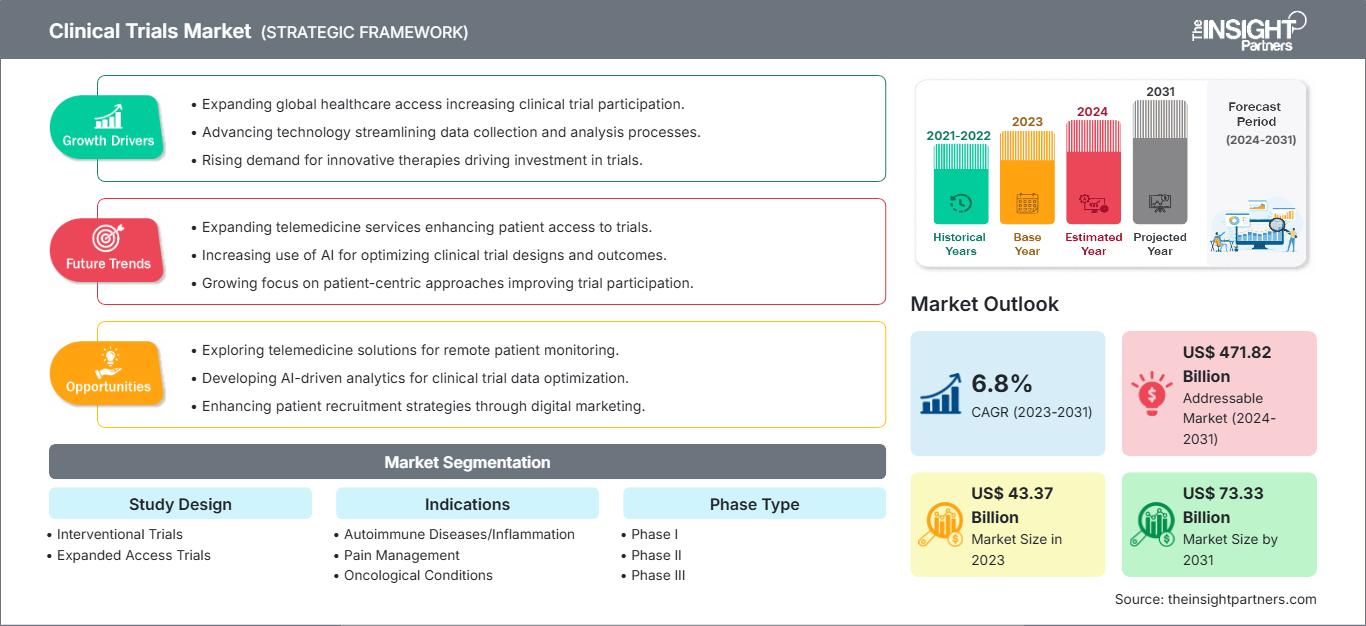

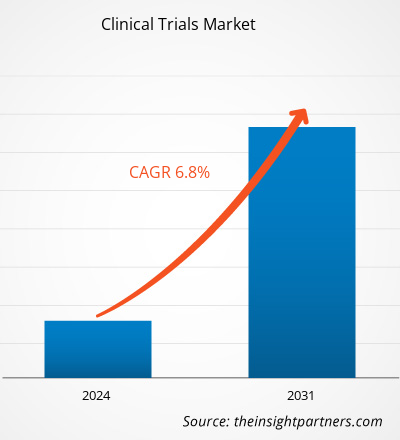

Der Markt für klinische Studien wird voraussichtlich von 43,37 Milliarden US-Dollar im Jahr 2023 auf 73,33 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2023–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,8 % erwartet. KI-gestützte klinische Studien werden in den kommenden Jahren voraussichtlich ein Trend sein.

Marktanalyse für klinische Studien

Der Markt für klinische Studien wird hauptsächlich durch die kontinuierlichen Bemühungen von Pharma-, Biotechnologie- und Medizintechnikunternehmen um Produktinnovationen vorangetrieben. Weitere Faktoren, die zum Marktwachstum beitragen, sind die Globalisierung klinischer Studien, die rasante Weiterentwicklung der entsprechenden Technologien und die steigende Nachfrage nach Auftragsforschungsinstituten (CROs) für die Durchführung klinischer Studien. Darüber hinaus bieten Konferenzen wie „Global Clinical Trials Connect 2022“ Unternehmen in diesem Markt eine Plattform, um sich mit den Fortschritten bei klinischen Studien und in der klinischen Forschung vertraut zu machen.

Marktüberblick über klinische Studien

Der Markt für klinische Studien profitiert von zunehmenden strategischen Initiativen von Unternehmen wie Produkteinführungen, Fusionen und Übernahmen, Partnerschaften und geografischen Expansionen. Im September 2023 veröffentlichte ICON plc seine Tokenisierungslösung der nächsten Generation für klinische Studien. Durch die Kombination seiner proprietären Tokenisierungs-Engine, des Zugriffs auf Echtzeitdaten und seiner Expertise in fortschrittlicher klinischer Analytik bietet ICON nun ein schlüssiges und nahtloses Betriebsmodell, das während des gesamten Produktentwicklungszyklus wertvolle, langfristige Erkenntnisse zur Arzneimittelsicherheit und -wirksamkeit liefert. Im Februar 2023 gab Labcorp seine Pläne zur Gründung eines neuen Unternehmens bekannt – Fortrea – nach der geplanten Ausgliederung seines Geschäftsbereichs Klinische Entwicklung. Nach Abschluss der Ausgliederung von Labcorp wird Fortrea als unabhängiges, börsennotiertes globales CRO agieren und umfassende Dienstleistungen zur Entwicklung von Arzneimitteln und medizinischen Geräten anbieten.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für klinische Studien: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und -chancen für klinische Studien

Die Praxis des Outsourcings klinischer Studien und der massive Anstieg der Studienzahl beflügeln den Markt

Klinische Studien werden durchgeführt, um die Sicherheit und Wirksamkeit eines neuen Medizinprodukts, z. B. eines Arzneimittels, einer Diät oder eines Medizinprodukts, zu ermitteln. Die Studien sind hauptsächlich Teil des gesamten Arzneimittelentwicklungsprozesses. Laut der National Library of Medicine (NLM) wurden im Jahr 2020 rund 52.000 neue Studien bei der NLM (ClinicalTrials.gov) registriert, und die Zahl stieg bis 2023 auf rund 58.000. Im Januar 2023 meldete die NLM 38.837 aktive klinische Studien in den USA und 105.172 aktive Studien weltweit. Nach Angaben der Europäischen Arzneimittel-Agentur werden in der Europäischen Union (EU) jährlich etwa 4.000 klinische Studien genehmigt, von denen etwa 60 % mit der Pharmaindustrie in Verbindung stehen. Der sprunghaft ansteigende Anstieg der Anzahl klinischer Studien ist auf die weltweit steigende Prävalenz chronischer Krankheiten zurückzuführen, die eine immense Nachfrage nach wirksameren Behandlungen erzeugt.

Die zunehmende Komplexität klinischer Studien erhöht die Bedeutung der ordnungsgemäßen Durchführung und Überwachung der in forschungsbasierten Organisationen durchgeführten Vorgänge. Um Fehler aufgrund unsachgemäßer Durchführung zu vermeiden, lagern viele forschungsbasierte Organisationen klinische Studien an klinische Forschungsorganisationen (CROs) aus. CROs unterstützen die erfolgreiche Durchführung klinischer Studien mit den von ihnen angebotenen Dienstleistungen, ihren hochwertigen Einrichtungen und ihrer umfassenden Fachkompetenz. Durch ihre effizienten und kostengünstigen Abläufe, von denen die Studiensponsoren profitieren, sind sie nach und nach zu einem Rückgrat der klinischen Studienbranche geworden. Laut einem von Thermo Fisher Scientific veröffentlichten Blog führten CROs im Jahr 2022 etwa drei von vier klinischen Studien durch, um die klinischen Programme von Arzneimittelentwicklern zu unterstützen, umfassendes Fachwissen bereitzustellen, Zeit- und Kosteneffizienz zu fördern und maßgeschneiderte, qualitativ hochwertige Daten zu liefern. Daher sind die steigende Zahl klinischer Studien und die Praxis, Studien an CROs auszulagern, um die Kosteneffizienz zu steigern und Fehler zu reduzieren, die Hauptfaktoren für das Wachstum des Marktes für klinische Studien.

Einführung dezentraler klinischer Studien und hybrider klinischer Studien bietet Marktchancen

Probanden, die an dezentralen klinischen Studien (DCT) teilnehmen, müssen nicht häufig auf krankenhausbasierte Studienzentren zugreifen. In DCTs werden digitale Technologien eingesetzt, um die Datenerfassung und -überwachung aus der Ferne zu ermöglichen, sowie eine optimierte Kommunikation zwischen Prüfern und Teilnehmern. Ein hybrider Ansatz für klinische Studien kombiniert Aktivitäten von zu Hause aus und vor Ort, bietet das beste Patientenerlebnis und erfüllt komplexe Protokollvorschriften. Dadurch gewinnt er in verschiedenen Therapiebereichen und Studienphasen an Bedeutung. Herausforderungen wie Patientendatenschutz, Datensicherheit, regulatorische Hürden und komplexe Protokollsysteme behinderten in der Vergangenheit die Einführung von DCTs. Die COVID-19-Pandemie zwang die Sponsoren klinischer Studien jedoch dazu, dezentrale und hybride klinische Techniken zur Medikamentenentwicklung einzusetzen, da persönliche Studien angesichts der Gesundheitskrise nicht durchführbar waren. Aufgrund der Einschränkungen beim Pendeln konnten Daten nur durch Remote-Arbeit und die optimale Nutzung von Technologien zur Beschleunigung der Prozesse erhoben und Studien durchgeführt werden. Laut den von McKinsey bereitgestellten Daten wohnen etwa 70 % der potenziellen Teilnehmer an klinischen Studien nicht in der Nähe der Studienzentren. Daher erweitert die Dezentralisierung den Zugang zu Studien, um eine größere Anzahl von Probanden zu erreichen, die möglicherweise einen vielfältigeren Patientenpool darstellen. Hybride klinische Studien ermöglichen es Sponsoren, DCT-Elemente strategisch in Studiendesigns zu integrieren. Diese Studienmodelle bieten eine beispiellose Flexibilität; daher zeigen immer mehr Unternehmen Interesse an hybriden Studien, was die Branchenlandschaft neu definiert. Laut ObvioHealth plante die FDA, im Jahr 2023 Protokolle zur Unterstützung des Einsatzes von DCT-Methoden zu veröffentlichen, um die Glaubwürdigkeit künftiger klinischer Forschung zu erhöhen. Daher wird erwartet, dass der zunehmende Fokus auf dezentrale und hybride klinische Studien gegenüber traditionellen klinischen Studienmethoden im Prognosezeitraum lukrative Möglichkeiten für den Markt für klinische Studien bietet.

Segmentierungsanalyse des Marktberichts zu klinischen Studien

Schlüsselsegmente, die zur Ableitung der Marktanalyse für klinische Studien beigetragen haben, sind Studiendesign, Indikationen und Phase.

- Basierend auf dem Studiendesign ist der Markt für klinische Studien in interventionelle Studien und Studien mit erweitertem Zugang unterteilt. Das Segment der interventionellen Studien hatte im Jahr 2023 einen größeren Marktanteil.

- Nach Indikation ist der Markt in Herz-Kreislauf-Erkrankungen, onkologische Erkrankungen, neurologische Erkrankungen, Autoimmunerkrankungen/Entzündungen, Schmerzbehandlung, Diabetes, Fettleibigkeit, Stoffwechselstörungen und andere segmentiert. Das Segment onkologische Erkrankungen hatte im Jahr 2023 den größten Marktanteil.

- Basierend auf den Phasen ist der Markt für klinische Studien in Phase I, Phase II und Phase III unterteilt. Das Segment Phase II hatte im Jahr 2023 den größten Marktanteil.

Marktanteilsanalyse für klinische Studien nach Geografie

Der geografische Umfang des Marktberichts für klinische Studien ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Süd- und Mittelamerika sowie Naher Osten und Afrika. Nordamerika dominierte den Markt im Jahr 2023. Die USA sind der größte und am schnellsten wachsende Markt für klinische Studien. Die USA entwickeln sich zu einem führenden Standort für klinische Forschung, und verschiedene Unternehmen bieten innovative Dienstleistungen für klinische Studien an. Die USA haben sich zu einem führenden Standort für klinische Forschung entwickelt. Fast die Hälfte der klinischen Studien wird in den USA durchgeführt. Darüber hinaus ziehen es die meisten pharmazeutischen Forschungsunternehmen vor, klinische Studien im Land durchzuführen, aufgrund der etablierten medizinischen Infrastruktur, der schnellen Genehmigungszeiträume, eines günstigen regulatorischen Rahmens und der weltweit anerkannten Daten aus klinischen Studien. Einem Bericht der Weltgesundheitsorganisation (WHO) zufolge gab es in den USA mit 157.618 Studien im Jahr 2021 die höchste Anzahl klinischer Studien.

Klinische Studien

Regionale Einblicke in den Markt für klinische Studien

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für klinische Studien im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage klinischer Studien in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zu klinischen Studien

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2023 | US$ 43.37 Billion |

| Marktgröße nach 2031 | US$ 73.33 Billion |

| Globale CAGR (2023 - 2031) | 6.8% |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024-2031 |

| Abgedeckte Segmente |

By Studiendesign

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer im Bereich klinischer Studien: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für klinische Studien wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für klinische Studien Übersicht der wichtigsten Akteure

Marktnachrichten und aktuelle Entwicklungen im Bereich klinische Studien

Der Markt für klinische Studien wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken umfassen. Einige der Entwicklungen auf dem Markt sind unten aufgeführt:

- Oracle hat neue Funktionen für Oracle Clinical One Randomization and Trial Supply Management (RTSM) angekündigt. Mit neuen Verbesserungen für Nutzung, Zugriff und Regionalisierung können Benutzer von Clinical One RTSM dynamische, länderspezifische regulatorische Anforderungen erfüllen und die Geschwindigkeit, Zuverlässigkeit und Transparenz von Studien vom Beginn bis zum Abschluss steigern. (Quelle: Oracle Corp, Unternehmenswebsite, Mai 2024)

- Parexel und Palantir Technologies Inc., ein führender Entwickler von Systemen für künstliche Intelligenz (KI), sind eine mehrjährige strategische Partnerschaft eingegangen, um KI zu nutzen und so weltweit verbesserte, beschleunigte, sichere und effektive klinische Studien zu unterstützen. Im Rahmen dieser Zusammenarbeit nutzt Parexel die Foundry- und Artificial Intelligence Platform (AIP) von Palantir, um seine klinische Datenplattform zu betreiben, deren Schwerpunkt auf der Steigerung der Effizienz klinischer Studien liegt und gleichzeitig ein Höchstmaß an Sicherheit und regulatorischer Strenge gewährleistet. (Quelle: Parexel International Corp, Unternehmenswebsite, April 2024)

Bericht zum Markt für klinische Studien: Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für klinische Studien (2021–2031)“ bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

- Marktgröße und Prognose für klinische Studien auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente

- Markttrends für klinische Studien sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für klinische Studien mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Markt für klinische Studien

- Detaillierte Unternehmensprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends