Markttrends und Wachstumseinblicke für Gentherapie 2025–2031

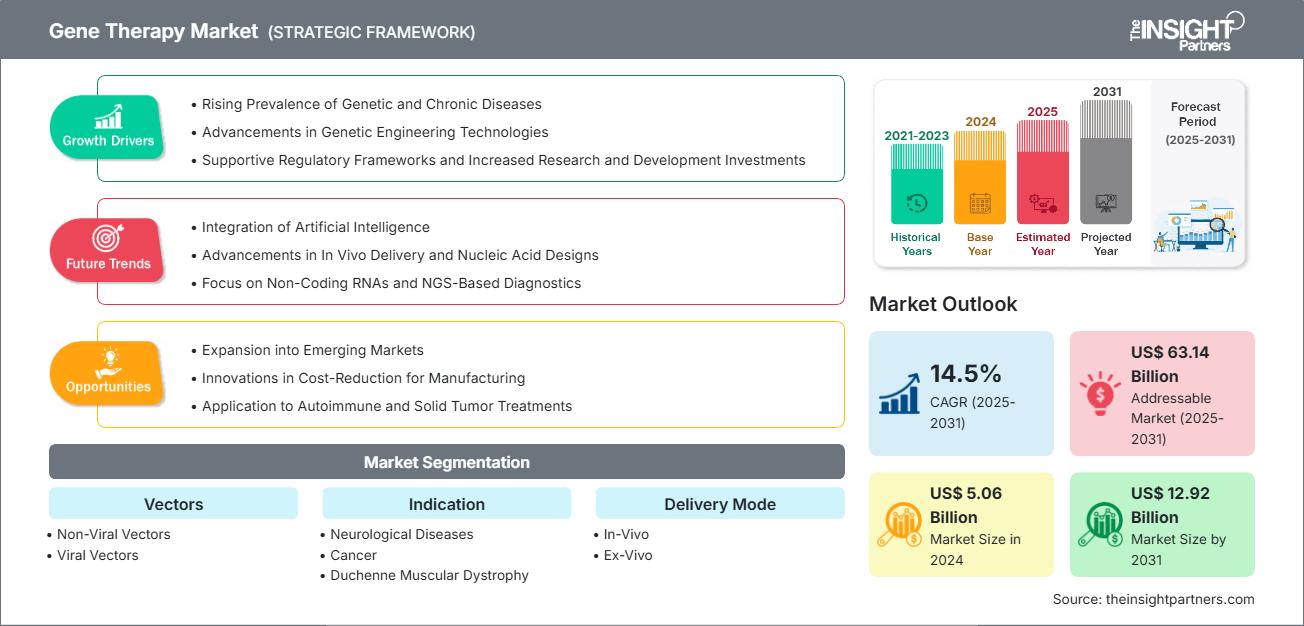

Historische Daten : 2021-2023 | Basisjahr : 2024 | Prognosezeitraum : 2025-2031Marktgröße und Prognose für den Gentherapiemarkt (2021–2031), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Vektoren (nicht-virale und virale Vektoren), Indikation (neurologische Erkrankungen, Krebs, Duchenne-Muskeldystrophie, Lebererkrankungen und andere Indikationen), Verabreichungsart (in vivo und ex vivo).

- Status : Veröffentlicht

- Berichtscode : TIPHE100001165

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 300

- Verfügbare Berichtsformate :

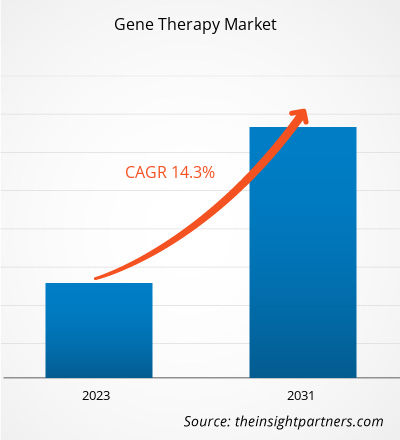

Es wird erwartet, dass der Markt für Gentherapie bis 2031 ein Volumen von 34.100 Millionen US-Dollar erreichen wird. Für den Zeitraum 2025–2031 wird ein durchschnittliches jährliches Wachstum von 19,2 % prognostiziert.

Markteinblicke und Analystenmeinung:

Die Gentherapie ist ein Verfahren zur Behandlung von Krankheiten, bei dem ein krankheitsverursachendes Gen inaktiviert, durch eine gesunde Kopie ersetzt oder ein neues bzw. verändertes Gen in den Körper eingebracht wird, um die Krankheit zu behandeln und ihr vorzubeugen. Man unterscheidet zwischen In-vivo- und Ex-vivo-Gentherapie. Ziel der Gentherapie ist es, fehlerhafte Gene durch gesunde zu ersetzen oder zu korrigieren, sodass der Körper die für seine normale Funktion notwendigen Proteine oder Enzyme produzieren kann. Dadurch kann potenziell die Ursache der Krankheit geheilt werden. Die weltweit zunehmende Verbreitung genetischer Erkrankungen und Krebs sowie die steigende Anzahl von FDA-Zulassungen für Gentherapien begünstigen das Wachstum des Gentherapiemarktes. Darüber hinaus tragen technologische Fortschritte in der Gentherapie zu den zukünftigen Markttrends bei und werden das Wachstum des Marktes weiter fördern.

Wachstumstreiber:

Die Fortschritte in der Biotechnologie haben zur Entwicklung von Therapien für ein breites Spektrum an Indikationen geführt. Gentherapien werden zur Behandlung verschiedener Krankheiten wie Krebs, neurologischer und genetischer Erkrankungen eingesetzt. Weltweit finden Gentherapien aufgrund der Verfügbarkeit von Produkten, die von der US-amerikanischen Arzneimittelbehörde (FDA) zugelassen sind, immer größere Anwendung. Im Folgenden finden Sie einige Beispiele für Gentherapieprodukte, die in den letzten Jahren von der FDA zugelassen wurden:

- Im Dezember 2023 erteilte die FDA die Zulassung für zwei zellbasierte Gentherapien zur Behandlung der Sichelzellanämie. Lyfgenia (Lovotibeglogen-Autotemcel) von Bluebird Bio wurde für Patienten mit Sichelzellanämie ab 12 Jahren mit einer Vorgeschichte von Gefäßverschlüssen zugelassen. Die Zulassung erfolgte zusammen mit Casgevy (Exagamglogen-Autotemcel) von Vertex Pharmaceuticals und CRISPR Therapeutics.

- Im Juni 2023 erteilte die FDA die Zulassung für Roctavian, eine Gentherapie auf Basis eines Adeno-assoziierten Virusvektors (AAV) zur Behandlung von Erwachsenen mit schwerer Hämophilie A ohne vorbestehende Antikörper gegen den Adeno-assoziierten Virus-Serotyp 5. Die hereditäre Hämophilie A ist eine schwere Blutgerinnungsstörung, die durch eine Genmutation verursacht wird. Dieses Gen ist für die Produktion von Faktor VIII (FVIII) verantwortlich, einem Protein, das die Blutgerinnung ermöglicht. Roctavian ist ein Gentherapieprodukt zur einmaligen Anwendung. Es enthält einen viralen Vektor, der das Gen für den Gerinnungsfaktor VIII trägt.

- Im Juni 2023 erteilte die FDA die Zulassung für Elevidys, die erste Gentherapie zur Behandlung der Duchenne-Muskeldystrophie bei pädiatrischen Patienten im Alter von 4 bis 5 Jahren mit einer bestätigten Mutation im Duchenne-Muskeldystrophie-Gen und ohne vorbestehende Erkrankung, die eine Behandlung mit dieser Therapie ausschließt.

- Im November 2022 erteilte die FDA die Zulassung für HEMGENIX, hergestellt von CSL Behring LLC, eine rekombinante Gentherapie mit Adeno-assoziiertem Virus Typ 5 zur Behandlung von erwachsenen Patienten mit bestimmten Formen der Hämophilie B.

Daher treibt die zunehmende Zulassung dieser Gentherapien das Wachstum des Gentherapiemarktes an.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungGentherapie-Markt: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Berichtssegmentierung und -umfang:

Die Marktanalyse für Gentherapie wurde unter Berücksichtigung der folgenden Segmente durchgeführt: Vektoren, Indikation, Verabreichungsform und geografische Lage. Basierend auf den Vektoren wird der Markt in nicht-virale und virale Vektoren unterteilt. Hinsichtlich der Indikation wird der Markt in neurologische Erkrankungen, Krebs, Duchenne-Muskeldystrophie, Lebererkrankungen und sonstige Indikationen klassifiziert. Bezüglich der Verabreichungsform wird der Markt in In-vivo- und Ex-vivo-Verfahren unterteilt. Der Bericht zum Gentherapiemarkt umfasst Nordamerika (USA, Kanada und Mexiko), Europa (Frankreich, Deutschland, Großbritannien, Spanien, Italien und übriges Europa), den asiatisch-pazifischen Raum (China, Japan, Indien, Australien, Südkorea und übriges Asien-Pazifik), den Nahen Osten und Afrika (Saudi-Arabien, Südafrika, die Vereinigten Arabischen Emirate und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika).

Segmentanalyse:

Der Markt für Gentherapie wird nach Vektoren in nicht-virale und virale Vektoren unterteilt. Das Segment der viralen Vektoren hielt 2023 einen signifikanten Marktanteil. Für den Zeitraum 2023–2030 wird ein überdurchschnittliches jährliches Wachstum erwartet.

Basierend auf den Indikationen wird der Markt in neurologische Erkrankungen, Krebs, Duchenne-Muskeldystrophie, Lebererkrankungen und sonstige Indikationen unterteilt. Das Krebssegment hielt 2023 einen signifikanten Marktanteil im Bereich der Gentherapie und wird voraussichtlich im Zeitraum 2023–2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

Basierend auf der Verabreichungsmethode wird der Markt in In-vivo- und Ex-vivo-Gentherapie unterteilt. Das In-vivo-Segment hielt 2023 einen signifikanten Marktanteil und wird voraussichtlich im Zeitraum 2023–2030 ein höheres durchschnittliches jährliches Wachstum (CAGR) verzeichnen. Die In-vivo-Gentherapie ermöglicht eine systemische Behandlung, da sie mehrere Bereiche und Organe im gesamten Körper erreichen kann. Dies ist besonders hilfreich bei Erkrankungen, die mehrere Bereiche betreffen oder systemische Symptome aufweisen, und ermöglicht einen umfassenden Therapieansatz. Darüber hinaus hat die Entwicklung fortschrittlicher Verabreichungstechnologien, wie z. B. viraler Vektoren, Nanopartikel und lipidbasierter Träger, die Wirksamkeit und Spezifität der In-vivo-Therapie verbessert. Diese Fortschritte fördern die gezielte Verabreichung von genetischem Material und verbessern die Sicherheit und Wirksamkeit der Therapie.

Regionalanalyse:

Geografisch ist der Markt für Gentherapie in Nordamerika, Europa, den asiatisch-pazifischen Raum, Süd- und Mittelamerika sowie den Nahen Osten und Afrika unterteilt. Nordamerika hielt 2023 einen bedeutenden Marktanteil. Die USA dominierten den Gentherapiemarkt in dieser Region. Das Marktwachstum in Nordamerika ist auf die zunehmende Verbreitung genetischer Erkrankungen, die steigende Zahl von Krebspatienten, die zunehmende staatliche Förderung, die verstärkte Anwendung fortschrittlicher Gentherapien zur Behandlung von Krankheiten und die steigende Anzahl zugelassener Produkte zurückzuführen.

Laut den Centers for Disease Control and Prevention (CDC) wurden 2020 in den USA rund 1.603.844 neue Krebsfälle diagnostiziert, 602.347 Menschen starben an Krebs. Pro 100.000 Einwohner wurden 403 neue Krebsfälle gemeldet. Die Internationale Agentur für Krebsforschung (IARC) prognostiziert zudem, dass die Zahl der Krebsneuerkrankungen bis 2040 auf 30,2 Millionen ansteigen wird. Schätzungen des US Government Accountability Office (GAO) vom Oktober 2021 zufolge leiden in den USA rund 25 bis 30 Millionen Menschen an seltenen Erkrankungen; fast die Hälfte davon sind Kinder. Seltene Erkrankungen sind häufig die Folge einer Genmutation; Schätzungen zufolge sind 80 % aller seltenen Erkrankungen genetisch bedingt.

Laut einem Update der National Institutes of Health vom Oktober 2021 arbeiten zehn Pharmaunternehmen und fünf gemeinnützige Organisationen zusammen, um die Entwicklung von Gentherapien für die 30 Millionen Amerikaner mit seltenen Erkrankungen zu beschleunigen. Die US-amerikanische Arzneimittelbehörde FDA hat sieben Zell- und Gentherapie-Medikamente zugelassen, und die Pipeline neuer Produkte umfasst rund 1.200 experimentelle Therapien. Die Hälfte davon befindet sich in Phase-II-Studien. Schätzungen zufolge wird das jährliche Umsatzwachstum laut dem Bericht von Chemical & Engineering News aus dem Jahr 2023 bei Zelltherapien 15 % und bei Gentherapien rund 30 % betragen. All diese Faktoren tragen zum Wachstum des Gentherapie-Marktes in der Region bei.

Regionale Einblicke in den Markt für Gentherapie

Die regionalen Trends und Einflussfaktoren auf den Gentherapiemarkt im gesamten Prognosezeitraum wurden von den Analysten von The Insight Partners ausführlich erläutert. Dieser Abschnitt behandelt außerdem die Marktsegmente und die geografische Verteilung des Gentherapiemarktes in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika.

Berichtsumfang zum Markt für Gentherapie

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | XX Millionen US-Dollar |

| Marktgröße bis 2031 | 34.100,00 Millionen US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2025 - 2031) | 19,2 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Durch Vektoren

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Gentherapie: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Gentherapie wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure im Gentherapie-Markt.

Branchenentwicklungen und Zukunftschancen:

Nachfolgend sind einige Initiativen von Marktteilnehmern auf dem globalen Gentherapiemarkt aufgeführt:

- Im Januar 2022 sicherte sich Ori Biotech Ltd in einer überzeichneten Serie-B-Finanzierungsrunde über 100 Millionen US-Dollar, um eine innovative Produktionsplattform für Zell- und Gentherapien auf den Markt zu bringen.

- Im Januar 2020 erwarb Astellas Pharma Inc. die Audentes Therapeutics, Inc. Durch diese Übernahme wird das fusionierte Unternehmen zu einem weltweit führenden Anbieter von AAV-basierter Gentherapie.

Wettbewerbsumfeld und Schlüsselunternehmen:

Die Marktprognose für Gentherapie unterstützt Akteure bei der Planung ihrer Wachstumsstrategien. Zu den prominenten Unternehmen, die im Bericht zum Gentherapie-Markt vorgestellt werden, zählen Novartis AG, Astellas Pharma Inc., Bristol-Myers Squibb Company, Bluebird Bio Inc., CSL Behring, Sanofi, F. Hoffmann-La Roche Ltd, Daiichi Sankyo, Biogen und Oxford Biomedica. Diese Unternehmen konzentrieren sich auf die Einführung neuer Hightech-Produkte, die Weiterentwicklung bestehender Produkte und die geografische Expansion, um die weltweit steigende Kundennachfrage zu decken.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Gentherapie-Markt

Kostenlose Probe anfordern für - Gentherapie-Markt