Crecimiento, tamaño y pronóstico del mercado de dispositivos móviles 3D para 2034

Tamaño del mercado móvil 3D y pronósticos (2021 - 2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: Por tipo (teléfonos inteligentes 3D, tabletas 3D, computadoras portátiles 3D, lectores de libros electrónicos 3D, otros); componentes (procesador, software, pantalla 3D, sensor de imagen); aplicación (juegos móviles 3D, publicidad móvil 3D, navegación de mapas móviles 3D, protección de dispositivos móviles 3D, contenido digital móvil 3D, otros) y geografía (América del Norte, Europa, Asia Pacífico y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPTE100000775

- Categoría : Electrónica y semiconductores

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : July 16, 2026

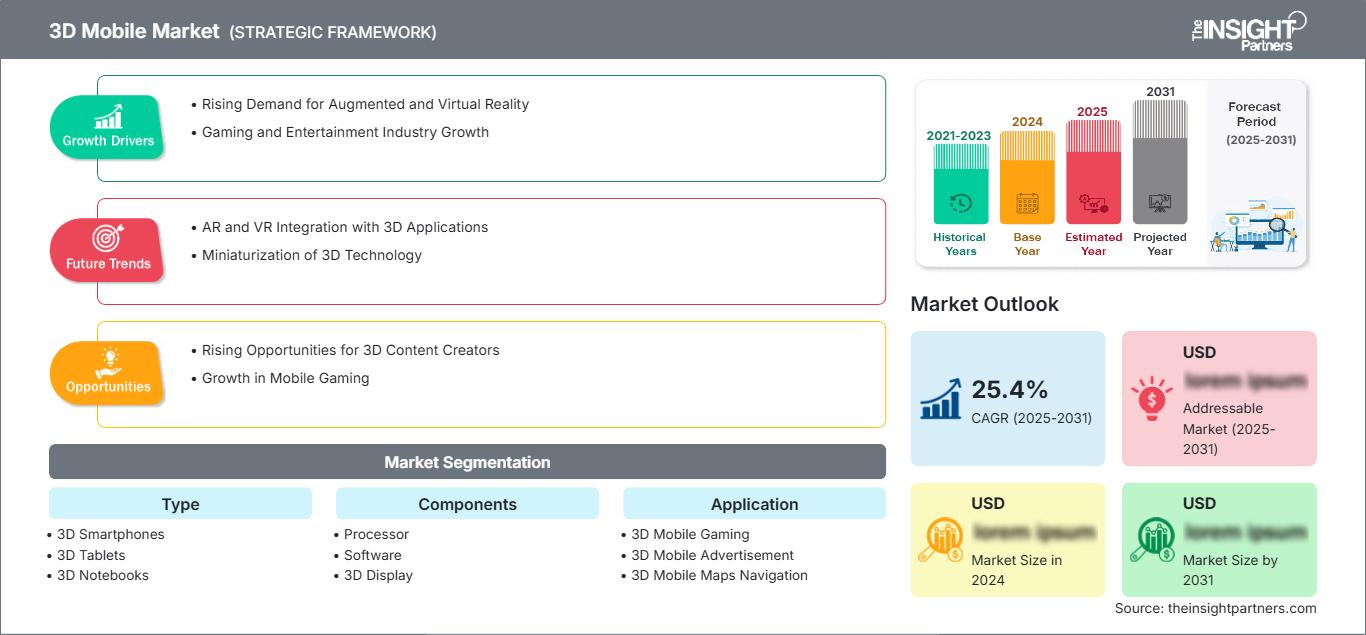

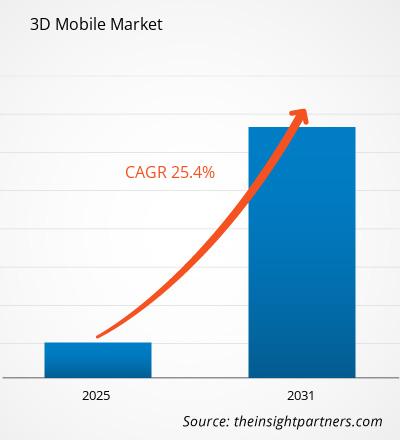

Tamaño del mercado en 2025

13.890 millones de dólares estadounidenses

Valor del año base

Pronóstico para 2034

34.860 millones de dólares estadounidenses

Proyecciones para 2034

Tasa de crecimiento anual compuesta (CAGR) 2026-2034

10,76 %

Índice de crecimiento

Mercado potencial

215.710 millones de dólares estadounidenses

(2026-2034)

El mercado móvil 3D se está expandiendo gracias a la convergencia de dispositivos móviles, imágenes espaciales, pantallas inmersivas e interfaces con detección de profundidad en entornos de consumo y empresariales. Este mercado alcanzó un valor de 13.890 millones de dólares en 2025 y se prevé que llegue a los 34.860 millones de dólares en 2034 , con una tasa de crecimiento anual compuesta (CAGR) del 10,76 % entre 2026 y 2034. Este crecimiento se ve impulsado por una mayor capacidad de procesamiento visual, cámaras con inteligencia artificial y una creciente demanda de experiencias móviles interactivas.

América del Norte sigue siendo una región de gran valor para el mercado móvil 3D, con una tasa de crecimiento anual compuesta (CAGR) estimada entre el 9,8 % y el 10,6 % hasta 2034. El dinamismo regional se debe a la sustitución de smartphones de gama alta, la sólida creación de contenido móvil y el uso temprano de la computación espacial en el ámbito empresarial. Las mejoras en las telecomunicaciones, las herramientas de visualización médica y las aplicaciones profesionales que utilizan la percepción de profundidad y la interacción aumentada impulsan aún más la adopción en dispositivos conectados.

Análisis y perspectivas del mercado de dispositivos móviles 3D

- América del Norte representó entre el 27 % y el 31 % del mercado móvil 3D en 2025 y está creciendo a una tasa de crecimiento anual compuesta (CAGR) entre 2026 y 2034 del 9,8 % al 10,6 % , impulsada por dispositivos de alta gama, la disponibilidad de 5G, la creación de contenido espacial y la visualización empresarial.

- En 2025, Estados Unidos representó entre el 72 % y el 78 % del mercado móvil 3D de Norteamérica , y se está expandiendo a una tasa de crecimiento anual compuesta (CAGR) del 9,6 % al 10,4 % entre 2026 y 2034 , impulsada por los ecosistemas de dispositivos y la imagen móvil.

- Europa representó entre el 20 % y el 24 % de la cuota de mercado de dispositivos móviles 3D en 2025 y está avanzando a una tasa de crecimiento anual compuesta (CAGR) entre 2026 y 2034 del 8,8 % al 9,6 % , con Alemania, el Reino Unido, Francia, Italia y España a la cabeza en la adopción práctica.

- La región de Asia Pacífico representó entre el 38 % y el 43 % de la cuota de mercado de dispositivos móviles 3D en 2025 y está creciendo a una tasa de crecimiento anual compuesta (CAGR) entre 2026 y 2034 del 11,5 % al 12,4 % , impulsada por China, Japón, Corea del Sur, India y la fabricación de productos electrónicos a gran escala.

- Segmento más grande: Los teléfonos inteligentes 3D representaron entre el 46 % y el 51 % de la cuota de mercado de dispositivos móviles 3D en 2025 , con un crecimiento anual compuesto entre 2026 y 2034 del 10,4 % al 11,2 % , impulsado por cámaras, pantallas y juegos.

- Segmento de alto crecimiento: El contenido digital móvil 3D representó entre el 18 % y el 22 % de la cuota de mercado móvil 3D en 2025 , con un crecimiento anual compuesto entre 2026 y 2034 del 12,1 % al 13,0 % , impulsado por la conversión de medios mediante IA.

- Empresas clave analizadas en detalle: Apple Inc., LG Electronics Inc., ROKiT Phones, HTC Corporation, Samsung Electronics Co., Ltd., Sony Group Corporation, Nokia Corporation, OPPO, Sharp Corporation, Qualcomm Technologies, Inc., ZTE Corporation.

Fuente: Análisis de The Insight Partners basado en investigaciones propias, publicaciones gubernamentales, informes anuales de empresas, presentaciones para inversores, bases de datos del sector y entrevistas con expertos.

El informe del mercado móvil 3D ha pasado de los teléfonos estereoscópicos de nicho a los dispositivos con detección de profundidad, los medios espaciales y las interfaces de usuario inmersivas. La adopción inicial se vio limitada por el contenido restringido y la comodidad de visualización, pero la dinámica de producción actual es más sólida gracias a las pantallas OLED, los módulos multicámara, el renderizado con IA y los procesadores móviles, que ahora permiten una mejor captura de profundidad y una visualización más fluida. Esta transición está ampliando el alcance de la tecnología móvil 3D, pasando del entretenimiento a la atención médica, los mapas, la publicidad y los flujos de trabajo de servicios de campo.

El impulso futuro dependerá de la inversión en el ecosistema, la escala de fabricación regional y el apoyo regulatorio a la infraestructura digital. Las regiones emergentes están ganando relevancia a medida que se fortalece la cobertura 5G, los incentivos a la fabricación de productos electrónicos y la adopción de juegos móviles. Las tendencias de 3D móvil con mayor probabilidad de influir en la adopción a largo plazo incluyen la conversión de 2D a 3D asistida por IA, los avances en pantallas sin gafas y la visualización móvil de nivel empresarial que transforma la capacidad de profundidad en un valor operativo cuantificable.

Alcance del informe del mercado de dispositivos móviles 3D

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 13.890 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 34.860 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 10,76% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

Análisis del mercado de dispositivos móviles 3D

El mercado de dispositivos móviles 3D se ve impulsado por la creciente necesidad de una visualización móvil más sofisticada en ámbitos como la comunicación, el entretenimiento, la atención médica y el control de equipos. La demanda no se limita a los teléfonos 3D independientes; incluye dispositivos móviles que capturan, procesan, muestran o transmiten contenido basado en profundidad. Las mejoras en los paneles OLED, la fotografía computacional y la IA en dispositivos periféricos están contribuyendo a reducir las limitaciones anteriores relacionadas con la fatiga visual, la latencia y la calidad del contenido.

La cadena de valor integra a proveedores de pantallas, proveedores de chipsets para móviles, desarrolladores de módulos de cámara, fabricantes de dispositivos móviles, desarrolladores de aplicaciones y socios de infraestructura de telecomunicaciones. Qualcomm Technologies, Inc. aporta silicio para el procesamiento de gráficos y cargas de trabajo espaciales, mientras que Apple, Inc., Samsung, Sony, LG Electronics Inc., Nokia, HTC, Oppo, Sharp Corporation y ROKiT Phones representan diferentes posiciones en los ámbitos de los dispositivos, los medios inmersivos y el diseño de la experiencia móvil.

La competencia se define por la capacidad de combinar la diferenciación del hardware con los ecosistemas de contenido. Las marcas premium hacen hincapié en el vídeo espacial, las pantallas avanzadas y la inteligencia de la cámara, mientras que los actores especializados se centran en la asequibilidad o en formatos de visualización distintivos. El posicionamiento estratégico depende cada vez más de si la funcionalidad 3D mejora la utilidad diaria o si se queda como una simple novedad.

Las tendencias de inversión se orientan hacia la reconstrucción de profundidad asistida por IA, la óptica ligera, la colaboración inmersiva y el procesamiento visual de bajo consumo. Las empresas están destinando recursos a capas de software que convierten los medios convencionales en formatos espaciales y facilitan una interacción 3D más fluida. Esto crea oportunidades para que fabricantes de dispositivos, desarrolladores de aplicaciones, operadores de telecomunicaciones y proveedores de soluciones empresariales participen en un ecosistema móvil 3D más integrado.

● PERSONALIZACIÓN DE INFORMES

Adapte este informe para que se ajuste a sus necesidades comerciales específicas.

Este informe se puede personalizar para que se ajuste con precisión a sus objetivos comerciales, alcance y mercados objetivo. Las opciones de personalización incluyen segmentación a medida, análisis geográfico, análisis de la competencia e información estratégica para facilitar la toma de decisiones informadas.

Personaliza este informe →LO QUE PUEDES AJUSTAR

- ● Segmentaciones

- ● Geografía

- ● Análisis de la competencia

- ● Preferencias de idioma

Mercado de dispositivos móviles 3D: Perspectivas estratégicas

Perspectivas regionales

Mercado móvil 3D de Norteamérica

Se prevé que Norteamérica registre una tasa de crecimiento anual compuesta (TCAC) de entre el 9,8 % y el 10,6 % , impulsada por los ciclos de renovación de dispositivos de alta gama, la sólida creación de contenido móvil y el interés empresarial en la comunicación espacial. La región se beneficia de redes 5G avanzadas, un elevado gasto de los consumidores y un ecosistema de desarrolladores capaz de aplicar la tecnología 3D a aplicaciones de videojuegos, formación, atención médica y productividad.

El crecimiento estructural también está ligado a los servicios en la nube, la imagen digital mediante IA y los ecosistemas multidispositivo. Apple, Inc., Qualcomm Technologies, Inc. y Samsung influyen en la adopción a través de la innovación en hardware, software y chipsets. La demanda es mayor donde las funciones móviles 3D dan soporte a la producción multimedia, la visualización profesional, la telemedicina, la inspección industrial y el aprendizaje inmersivo, en lugar de centrarse únicamente en la diferenciación orientada al entretenimiento.

Mercado móvil 3D de EE. UU.

Se estima que Estados Unidos representa entre el 72 % y el 78 % del mercado móvil 3D de Norteamérica y se prevé que crezca a una tasa anual compuesta (CAGR) cercana al 10 % . La demanda está impulsada por los smartphones de gama alta, los dispositivos compatibles con la realidad extendida (XR), los videojuegos para móviles, la visualización médica y las herramientas de colaboración empresarial que requieren una detección de profundidad precisa y un procesamiento visual de alta calidad.

La presencia de la compañía es sólida en todo el ecosistema de semiconductores y dispositivos móviles de EE. UU. Apple, Inc. refuerza la captura de contenido espacial, mientras que Qualcomm Technologies, Inc. ofrece soporte para gráficos, IA y rendimiento de conectividad en dispositivos inmersivos. Las tendencias de aplicación se están expandiendo desde la electrónica de consumo hacia equipos médicos, equipos de telecomunicaciones y automatización industrial, donde la visualización 3D mejora la toma de decisiones a distancia.

Mercado europeo de móviles 3D

Europa representa aproximadamente entre el 20 % y el 24 % del mercado global de dispositivos móviles 3D, con una tasa de crecimiento anual compuesta (CAGR) de entre el 8,8 % y el 9,6 % . Alemania es el país líder gracias a su sólida base en automatización industrial, su cultura de ingeniería de precisión y la demanda de visualización avanzada en entornos de fabricación, atención médica y equipos conectados.

El mercado de dispositivos móviles 3D en el Reino Unido está influenciado por los videojuegos, los medios creativos, las mejoras en las telecomunicaciones y la digitalización de la atención médica. Su implementación resulta más eficaz cuando las tecnologías móviles 3D optimizan la creación de contenido, la educación a distancia y la comunicación profesional. Tanto los operadores como los proveedores de dispositivos se centran en mejorar la experiencia del usuario, la eficiencia de los datos y la compatibilidad dentro de un amplio ecosistema móvil.

Alemania lidera el uso de la visualización móvil en revisiones de ingeniería, mantenimiento y control de la producción, superando a otros países europeos. Francia, Italia y España también contribuyen mediante la adopción de la electrónica de consumo, el desarrollo de los servicios 5G y la digitalización de la atención médica. El progreso regional depende de casos de uso empresariales prácticos y de la disponibilidad de dispositivos de alta gama, más que de teléfonos estereoscópicos de consumo masivo.

Mercado móvil 3D de APAC

La región Asia-Pacífico lidera el mercado de dispositivos móviles 3D con una cuota global estimada del 38 % al 43 % y una tasa de crecimiento anual compuesta (CAGR) de aproximadamente el 11,5 % al 12,4 % . China es el país líder, gracias a su producción a gran escala de teléfonos inteligentes, su capacidad de fabricación de paneles de visualización, la demanda de juegos móviles y el apoyo político a la electrónica avanzada, la infraestructura digital y la modernización industrial.

El ecosistema en China se define por el tamaño de sus componentes, las innovaciones en dispositivos y la rápida adopción de la tecnología móvil con IA. Japón y Corea del Sur aportan valor en pantallas y cámaras, videojuegos y electrónica de consumo de alta gama. Samsung, Sony, Sharp Corporation, LG Electronics Inc. y Oppo siguen siendo relevantes gracias a sus dispositivos, paneles, tecnología de imagen y diseño de experiencia de usuario.

India y Australia experimentan un crecimiento impulsado por la adopción de la tecnología 5G, el consumo de contenido, la tecnología educativa y la digitalización empresarial. Entre los factores industriales y políticos que impulsan este crecimiento se incluyen los incentivos a la fabricación de productos electrónicos, las fábricas inteligentes, las mejoras en la tecnología médica y los servicios digitales ofrecidos por las empresas de telecomunicaciones. Las oportunidades de crecimiento en la región Asia-Pacífico se derivan de la escala de la oferta y la diversificación de los casos de uso.

Mercado móvil 3D de Oriente Medio y África

El mercado móvil 3D de Oriente Medio y África se está desarrollando a una tasa de crecimiento anual compuesta (CAGR) estimada entre el 8,2 % y el 9,2 % . Los Emiratos Árabes Unidos son el país líder, impulsados por programas de ciudades inteligentes, redes de telecomunicaciones avanzadas, turismo digital y modernización empresarial. Arabia Saudita también está ganando relevancia gracias a la expansión de su infraestructura y la diversificación económica basada en la tecnología.

Los proyectos de energía e infraestructura requieren el uso práctico de visualizaciones móviles en 3D para inspecciones de campo, mantenimiento, revisiones de ingeniería y capacitación. Las mejoras en la red de telecomunicaciones permiten un mayor intercambio de datos, y los equipos de oficina y las herramientas de colaboración facilitan una comunicación más fluida entre equipos distribuidos. Esta tecnología se utiliza principalmente en mercados urbanos de altos ingresos y en grandes proyectos institucionales.

Si bien Sudáfrica y el resto de Oriente Medio y África han experimentado una adopción gradual en este ámbito, su uso se concentra principalmente en aplicaciones educativas, sanitarias, mineras y de servicios públicos. Los costos siguen limitando su adopción en la región, pero el uso de hardware duradero, la renderización en la nube y la colaboración con empresas de telecomunicaciones pueden ayudar a superar esta barrera. Las oportunidades a largo plazo son más prometedoras donde las herramientas móviles 3D reducen los desplazamientos, mejoran la seguridad o facilitan la toma de decisiones técnicas.

Análisis de segmentación

Tipo

Se prevé que el segmento de Tipo crezca a una tasa de crecimiento anual compuesta (TCAC) del 10,1 % al 10,9 % entre 2026 y 2034. La demanda está determinada por la eficacia con la que los formatos de los dispositivos equilibran el tamaño de la pantalla, la portabilidad, el rendimiento de la batería y la compatibilidad con el contenido. Los smartphones dominan el mercado porque combinan captura, procesamiento y compartición, mientras que las tabletas y los portátiles están adquiriendo importancia en la educación, el diseño, los videojuegos y la visualización profesional.

- Smartphones 3D: La categoría de dispositivos más amplia, impulsada por los juegos móviles, las cámaras con detección de profundidad, las pantallas de alta calidad y la demanda de experiencias de contenido digital más enriquecedoras en dispositivos compactos y siempre conectados.

- Tabletas 3D: Su adopción es más fuerte en la educación, la revisión de diseños, el consumo de medios y la visualización empresarial, donde las pantallas más grandes mejoran la percepción de profundidad y el valor de las presentaciones colaborativas.

- Portátiles 3D: Su crecimiento está vinculado a los videojuegos, los flujos de trabajo de los creadores, la visualización en ingeniería y los casos de uso de estaciones de trabajo portátiles que requieren procesadores y capacidades gráficas más potentes.

- Lectores de libros electrónicos 3D: Un segmento de nicho donde la oportunidad depende del aprendizaje interactivo, la publicación ilustrada, el contenido infantil y la innovación en pantallas de bajo consumo, en lugar de los ciclos de reemplazo masivo para el consumidor.

Componentes

Se prevé que el segmento de componentes crezca a una tasa de crecimiento anual compuesta (TCAC) del 10,6 % al 11,4 % entre 2026 y 2034. Los procesadores, el software, las pantallas 3D y los sensores de imagen funcionan cada vez más como un conjunto integrado. El análisis de 3D Mobile indica que la diferenciación depende menos de un componente en particular y más de la optimización del consumo energético, la velocidad de renderizado, la precisión del sensor y el soporte de los desarrolladores en todos los dispositivos.

- Procesador: Los procesadores determinan la velocidad de renderizado, la aceleración de la IA, la calidad gráfica y la eficiencia de la batería, lo que los convierte en elementos fundamentales para una experiencia fluida en juegos 3D, creación de mapas e interacción con el contenido.

- Software: El software permite la renderización de profundidad, la optimización de contenido, la fusión de sensores, las herramientas para desarrolladores y la compatibilidad de aplicaciones, lo que reduce la fricción entre la capacidad del hardware y la adopción por parte del usuario.

- Pantalla 3D: Las pantallas 3D definen la experiencia visual, con visualización sin gafas, brillo, resolución y rendimiento del ángulo de visión que influyen en la aceptación del consumidor y la diferenciación de los dispositivos de gama alta.

- Sensor de imagen: Los sensores de imagen permiten la captura de profundidad, el reconocimiento de gestos, las funciones biométricas, la cartografía espacial y la creación de contenido, ampliando el mercado más allá de la visualización pasiva hacia casos de uso interactivos.

Solicitud

Se prevé que el segmento de aplicaciones crezca a una tasa de crecimiento anual compuesta (TCAC) del 11,0 % al 11,8 % entre 2026 y 2034. Los juegos para móviles lideran la monetización actual, pero la publicidad, la navegación, la protección de dispositivos y el contenido digital están generando una mayor relevancia comercial. A medida que la IA mejora la conversión de contenido y la interacción espacial, se espera que las aplicaciones influyan en el crecimiento de los dispositivos móviles 3D con mayor fuerza que la novedad del hardware por sí sola.

- Juegos móviles en 3D: La aplicación líder, impulsada por una jugabilidad inmersiva, gráficos de primera calidad, un enfoque competitivo y actualizaciones de dispositivos entre los usuarios que buscan un entretenimiento móvil más realista.

- Publicidad móvil en 3D: Las marcas utilizan formatos 3D para mejorar la visualización del producto, el tiempo de interacción y la diferenciación de las campañas, especialmente en los sectores de venta minorista, automoción, moda y entretenimiento.

- Navegación con mapas móviles 3D: La navegación basada en la profundidad mejora la percepción espacial para la movilidad urbana, el turismo, la cartografía de interiores y las operaciones de campo, donde los mapas planos pueden limitar la comprensión de la situación.

- Protección 3D para dispositivos móviles: Este segmento admite diagnósticos visuales, acceso biométrico, superposiciones de visualización protectora e interfaces de seguridad de dispositivos que utilizan datos de profundidad para aumentar la confianza del usuario.

- Contenido digital móvil 3D: El contenido digital incluye streaming, educación, contenido multimedia creado por autores e interacción social, y su adopción está condicionada por la disponibilidad del contenido y la facilidad para capturar y compartir el mismo.

Resumen de la oportunidad

|

Solicitud |

Contribución de ingresos |

Etiqueta de tendencia |

Etapa de adopción |

|

Juegos móviles en 3D |

Alto |

Juego inmersivo |

Maduro |

|

Anuncio móvil 3D |

Medio |

Vistas del producto |

Escalada |

|

Navegación de mapas móviles en 3D |

Medio |

Rutas espaciales |

Escalada |

|

Protección 3D para dispositivos móviles |

Bajo |

Seguridad de profundidad |

Emergente |

|

Contenido digital móvil 3D |

Alto |

Medios espaciales |

Escalada |

Factores que impulsan el crecimiento del mercado de dispositivos móviles 3D y análisis de su impacto

Creciente demanda de medios espaciales y experiencias móviles inmersivas.

El comportamiento del consumidor está evolucionando, pasando del consumo de contenido estático a experiencias más interactivas y con mayor profundidad, lo que sienta una base sólida para el mercado móvil 3D. Los usuarios de dispositivos móviles esperan cada vez más que las cámaras, las pantallas, los juegos y las herramientas de comunicación ofrezcan realismo, personalización y una experiencia visual inmersiva. La captura de vídeo espacial, la mejora de imagen mediante IA y la visualización sin gafas están ayudando a los fabricantes a reposicionar la capacidad 3D como una función práctica del contenido, en lugar de una simple novedad pasajera.

Este factor clave se evidencia en la diferenciación de los teléfonos de gama alta, las capacidades de juego integradas y las funciones orientadas a creadores de contenido de compañías como Apple, Samsung, Sony y Oppo. A medida que más personas crean contenido multimedia espacial con smartphones, aumentará la necesidad de dispositivos de visualización, procesadores y sistemas de almacenamiento que permitan la creación de contenido 3D. Esto afectará a los desarrolladores de aplicaciones, las compañías de telecomunicaciones y los fabricantes de accesorios, ampliando el ecosistema comercial en torno a las experiencias móviles 3D.

Avances en chipsets, cámaras y tecnologías de visualización para dispositivos móviles.

Las mejoras tecnológicas están eliminando las barreras prácticas que antes limitaban la adopción de la tecnología 3D en dispositivos móviles. Los chipsets más rápidos, los motores gráficos dedicados, los procesadores neuronales, los sistemas multicámara y las pantallas de alta frecuencia de actualización permiten una representación de profundidad más fluida y una visualización más cómoda. Qualcomm Technologies, Inc. desempeña un papel fundamental en el desarrollo de la computación visual móvil, mientras que la experiencia en pantallas de Samsung, LG Electronics Inc., Sony y Sharp Corporation respalda un mayor brillo, una mayor resolución y una mayor flexibilidad de formato.

Las implicaciones prácticas incluirían un mercado objetivo ampliado para productos de electrónica de consumo, equipos de telecomunicaciones, equipos médicos y automatización industrial. El hardware avanzado permite capacidades 3D sin un consumo excesivo de batería ni problemas de sobrecalentamiento. Esto mejora la usabilidad de los dispositivos, los hace adecuados para aplicaciones empresariales y motiva a los fabricantes a ofrecer capacidades avanzadas a distintos precios.

Adopción empresarial de la visualización móvil y la asistencia remota

Los casos de uso empresarial se están convirtiendo en un importante motor de la demanda, ya que las organizaciones buscan herramientas móviles para mejorar la orientación, la formación, la inspección y la toma de decisiones a distancia. Los usuarios buscan soluciones móviles que permitan estas capacidades. El uso de una interfaz móvil 3D en la automatización industrial permite a los técnicos conocer la configuración de los equipos, detectar problemas y ejecutar instrucciones en un entorno digital. La visualización móvil con profundidad puede utilizarse en el sector sanitario para diagnósticos, formación y planificación quirúrgica, sin necesidad de estaciones de imagen fijas.

El valor comercial se hace evidente cuando las capacidades móviles 3D minimizan los desplazamientos, acortan los ciclos de capacitación o garantizan una mayor precisión operativa. Los operadores de telecomunicaciones se benefician porque estos escenarios de uso implican requisitos de conectividad de alto ancho de banda. Los fabricantes de dispositivos móviles tienen la oportunidad de crear versiones empresariales especiales de sus dispositivos, más duraderas y seguras.

Tendencias futuras del mercado móvil 3D

Conversión de contenido 2D a medios móviles espaciales mediante IA

Una de las tendencias futuras más importantes en el mercado móvil 3D es el uso de la IA para convertir fotos, vídeos y elementos de interfaz comunes en experiencias con mayor profundidad. Estas tendencias del mercado móvil 3D abordan la histórica escasez de contenido 3D nativo, que anteriormente había disminuido el interés de los consumidores. La estimación de profundidad mediante IA, la segmentación de escenas y la renderización generativa pueden hacer que los medios espaciales sean más accesibles sin necesidad de equipos de captura especializados para cada caso de uso.

La demanda futura dependerá de la facilidad con la que se realicen estas conversiones en smartphones, tabletas, dispositivos XR y plataformas de computación en la nube. Cuanto más fácilmente puedan los consumidores visualizar sus recuerdos, productos, contenido de formación y entretenimiento en tres dimensiones, mayor será el crecimiento previsto en las tasas de adopción. Las empresas que cuenten con un software de IA robusto y potentes ecosistemas de procesadores y pantallas obtendrán una ventaja competitiva.

Convergencia de dispositivos móviles 3D con ecosistemas XR y wearables

Las fronteras entre smartphones, visores XR, gafas inteligentes y pantallas 3D móviles se difuminan cada vez más. Los usuarios esperan que el contenido capturado en un dispositivo pueda visualizarse o manipularse en otro. Esta convergencia impulsa a los fabricantes a diseñar productos móviles compatibles con la captura espacial, interfaces con detección de profundidad y entornos de visualización inmersivos.

El crecimiento futuro provendrá de ecosistemas, no solo de teléfonos 3D aislados. Empresas como Apple, Inc., Samsung, HTC, Sony y Qualcomm Technologies, Inc. desempeñarán un papel fundamental, ya que sus decisiones en software y hardware determinan la experiencia en todos los dispositivos. Los usuarios pueden alternar entre pantallas portátiles y vestibles, y, como resultado, los dispositivos móviles pueden convertirse en centros neurálgicos del ecosistema de computación espacial.

Oportunidades de mercado para dispositivos móviles 3D

Soluciones móviles 3D especializadas para el sector sanitario y la formación.

Las aplicaciones para el sector sanitario y la formación ofrecen oportunidades atractivas, ya que la visualización 3D puede aportar un valor tangible que va más allá del mero entretenimiento. Los usuarios de equipos médicos pueden beneficiarse del acceso móvil a modelos anatómicos, imágenes de diagnóstico, guías de procedimientos y herramientas de consulta remota. El pronóstico del mercado móvil 3D destaca cómo las organizaciones de formación pueden utilizar interfaces móviles para simular el funcionamiento de los equipos, los procedimientos de seguridad y los entornos.

Es necesario invertir en software seguro, visualizaciones clínicas, compatibilidad de hardware y colaboraciones con instituciones sanitarias o plataformas educativas. Las empresas que desarrollan productos para entornos regulados pueden obtener márgenes de beneficio mayores que las que desarrollan productos para el mercado masivo. Resulta especialmente lucrativo para las empresas que integran captura de profundidad, renderizado, privacidad y movilidad en sus soluciones.

Plataformas de automatización industrial y visualización de servicios de campo

El sector de la automatización industrial representa una gran oportunidad para el mercado de la tecnología móvil 3D, ya que las plantas, las empresas de servicios públicos y otras organizaciones de infraestructura requieren una visualización móvil mejorada a nivel de planta. Aplicaciones como la inspección visual de equipos, la comparación de modelos digitales con equipos reales, el soporte remoto y la documentación de los resultados del mantenimiento se beneficiarán de la tecnología de profundidad.

La inversión debería centrarse en dispositivos reforzados, desarrollo de software, conectividad e integración con sistemas empresariales. Las organizaciones que ofrecen servicios móviles 3D junto con análisis, gestión de activos y soporte técnico podrían ir más allá de la simple venta de hardware. Las organizaciones industriales valorarían la fiabilidad, el ahorro de tiempo demostrado y la compatibilidad con las tecnologías de automatización existentes.

Novedades recientes

- Junio de 2026: OPPO presentó la serie Reno16 con tecnología HoloVerse 3D, un diseño Pop Planet en 3D y funciones creativas con inteligencia artificial. La compañía afirmó que millones de microlentes crean un efecto de profundidad flotante, y que la gama también incluye herramientas de imagen con IA y pantallas AMOLED compactas para la creación de contenido móvil.

- Abril de 2026: Samsung Electronics Co., Ltd., junto con POSTECH, publicó en Nature una investigación sobre una pantalla 2D-3D conmutable que utiliza una lente lenticular de metasuperficie. El trabajo demostró la conmutación controlada por voltaje entre modos 2D de alta resolución y 3D sin gafas, con una capa óptica ultrafina y un amplio ángulo de visión potencial para teléfonos inteligentes y tabletas.

- Febrero de 2024: ZTE Corporation presentó la nubia Pad 3D II en el MWC 2024, posicionándola como una tableta 3D sin gafas con 5G e inteligencia artificial. El dispositivo incluía conversión de 2D a 3D en tiempo real, seguimiento ocular mediante IA, brillo y resolución 3D mejorados y un ángulo de visión de 86 grados para usos en entretenimiento, educación, salud e industria.

Preguntas frecuentes

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias