Croissance, taille et prévisions du marché des jeux mobiles 3D d'ici 2034

Taille et prévisions du marché des appareils mobiles 3D (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : par type (smartphones 3D, tablettes 3D, ordinateurs portables 3D, liseuses 3D, autres) ; composants (processeur, logiciel, écran 3D, capteur d’image) ; application (jeux mobiles 3D, publicité mobile 3D, navigation cartographique mobile 3D, protection des appareils mobiles 3D, contenu numérique mobile 3D, autres) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale).

- Statut : Données publiées

- Code du rapport : TIPTE100000775

- Catégorie : Électronique et semi-conducteurs

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 16, 2026

Taille du marché en 2025

13,89 milliards de dollars américains

valeur de l'année de base

Prévisions pour 2034

34,86 milliards de dollars américains

Prévisions pour 2034

TCAC 2026-2034

10,76 %

taux de croissance

Marché adressable

215,71 milliards de dollars américains

(2026-2034)

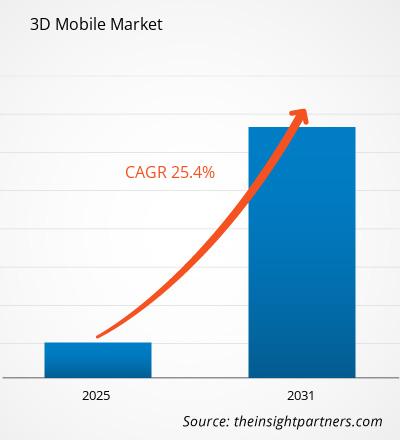

Le marché de la 3D mobile est en pleine expansion, porté par la convergence des appareils mobiles, de l'imagerie spatiale, des écrans immersifs et des interfaces à perception de profondeur, tant pour les particuliers que pour les entreprises. Évalué à 13,89 milliards de dollars américains en 2025 , ce marché devrait atteindre 34,86 milliards de dollars américains d'ici 2034 , avec un taux de croissance annuel composé (TCAC) de 10,76 % entre 2026 et 2034. Cette croissance est soutenue par le renforcement du calcul visuel, l'essor des caméras assistées par l'intelligence artificielle et la demande croissante d'expériences mobiles interactives.

L'Amérique du Nord demeure une région à fort potentiel pour le marché mobile 3D, avec un TCAC estimé entre 9,8 % et 10,6 % jusqu'en 2034. Cette dynamique régionale est alimentée par le renouvellement des smartphones haut de gamme, la forte création de contenu mobile et l'adoption précoce de l'informatique spatiale en entreprise. Les mises à niveau des télécommunications, les outils de visualisation médicale et les applications professionnelles exploitant la perception de la profondeur et l'interaction augmentée favorisent également l'adoption de ces technologies sur les appareils connectés.

Analyse et perspectives du marché mobile 3D

- L'Amérique du Nord détenait une part de marché de 27 % à 31 % sur le marché mobile 3D en 2025 et connaît une croissance annuelle composée (TCAC) de 9,8 % à 10,6 % entre 2026 et 2034 , soutenue par des appareils haut de gamme, la disponibilité de la 5G, la création de contenu spatial et la visualisation d'entreprise.

- Les États-Unis représentaient 72 % à 78 % du marché nord-américain des appareils mobiles 3D en 2025 et connaissent une croissance annuelle composée (TCAC) de 9,6 % à 10,4 % entre 2026 et 2034 , tirée par les écosystèmes d'appareils et l'imagerie mobile.

- L'Europe représentait 20 à 24 % de la part de marché des appareils mobiles 3D en 2025 et progresse à un TCAC de 8,8 à 9,6 % entre 2026 et 2034 , l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne étant les principaux moteurs de l'adoption pratique.

- La région Asie-Pacifique détenait 38 % à 43 % des parts de marché des téléphones mobiles 3D en 2025 et connaît une croissance annuelle composée (TCAC) de 11,5 % à 12,4 % entre 2026 et 2034 , tirée par la Chine, le Japon, la Corée du Sud, l'Inde et la fabrication de produits électroniques à grande échelle.

- Segment le plus important : Les smartphones 3D détenaient 46 % à 51 % de la part de marché des téléphones mobiles 3D en 2025 , avec un TCAC de 10,4 % à 11,2 % entre 2026 et 2034 , grâce aux appareils photo, aux écrans et aux jeux.

- Segment à forte croissance : Le contenu numérique mobile 3D détenait 18 % à 22 % de la part de marché mobile 3D en 2025 , avec un TCAC entre 2026 et 2034 de 12,1 % à 13,0 % , soutenu par la conversion des médias par l'IA.

- Principales entreprises analysées en détail : Apple Inc., LG Electronics Inc., ROKiT Phones, HTC Corporation, Samsung Electronics Co., Ltd., Sony Group Corporation, Nokia Corporation, OPPO, Sharp Corporation, Qualcomm Technologies, Inc., ZTE Corporation.

Source : Analyse de The Insight Partners basée sur des recherches exclusives, des publications gouvernementales, des rapports annuels d'entreprises, des présentations aux investisseurs, des bases de données sectorielles et des entretiens avec des experts.

Le rapport sur le marché des appareils mobiles 3D a évolué, passant des combinés stéréoscopiques de niche aux appareils à profondeur de champ, aux médias spatiaux et aux interfaces utilisateur immersives. Si l'adoption initiale était freinée par un contenu limité et un confort visuel perfectible, la dynamique de production actuelle est plus favorable grâce aux écrans OLED, aux modules multicaméras, au rendu par IA et aux processeurs mobiles, qui permettent désormais une meilleure capture de la profondeur et une visualisation plus fluide. Cette transition élargit le champ d'application des appareils mobiles 3D, du divertissement à la santé, en passant par la cartographie, la publicité et les interventions sur le terrain.

La dynamique de développement dépendra des investissements dans l'écosystème, de l'échelle de production régionale et du soutien réglementaire apporté aux infrastructures numériques. Les zones géographiques émergentes gagnent en importance à mesure que la couverture 5G, les incitations à la fabrication de produits électroniques et l'adoption des jeux mobiles se renforcent. Parmi les tendances 3D mobiles les plus susceptibles d'influencer l'adoption à long terme, on peut citer la conversion 2D-3D assistée par l'IA, les progrès en matière d'affichage sans lunettes et la visualisation mobile de niveau entreprise qui transforme la perception de la profondeur en valeur opérationnelle mesurable.

Portée du rapport sur le marché mobile 3D

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 13,89 milliards de dollars américains |

| Taille du marché d'ici 2034 | 34,86 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 10,76% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

Analyse du marché mobile 3D

Le marché des appareils mobiles 3D est porté par le besoin croissant d'une visualisation mobile plus riche dans les domaines de la communication, du divertissement, de la santé et du contrôle des équipements. La demande ne se limite pas aux téléphones 3D autonomes ; elle englobe les appareils mobiles qui capturent, traitent, affichent ou transmettent du contenu basé sur la profondeur. Les progrès réalisés dans les écrans OLED, la photographie computationnelle et l'intelligence artificielle embarquée contribuent à réduire les problèmes de fatigue oculaire, de latence et de qualité d'image.

La chaîne de valeur réunit les fournisseurs d'écrans, les fabricants de puces mobiles, les développeurs de modules de caméra, les fabricants de combinés, les développeurs d'applications et les partenaires d'infrastructure télécoms. Qualcomm Technologies, Inc. fournit les puces nécessaires aux charges de travail graphiques et spatiales, tandis qu'Apple, Inc., Samsung, Sony, LG Electronics Inc., Nokia, HTC, Oppo, Sharp Corporation et ROKiT Phones occupent différentes positions dans les domaines des appareils, des médias immersifs et de la conception d'expériences mobiles.

La concurrence se forge autour de la capacité à allier différenciation matérielle et écosystèmes de contenu. Les marques haut de gamme privilégient la vidéo spatiale, les écrans de pointe et l'intelligence des caméras, tandis que les acteurs spécialisés misent sur l'accessibilité ou des formats d'affichage originaux. Le positionnement stratégique dépend de plus en plus de la capacité de la 3D à améliorer l'usage quotidien plutôt que de rester un simple gadget.

Les investissements s'orientent vers la reconstruction de profondeur assistée par l'IA, les optiques légères, la collaboration immersive et le traitement visuel basse consommation. Les entreprises consacrent des ressources aux couches logicielles qui convertissent les médias classiques en formats spatiaux et fluidifient l'interaction 3D. Ceci offre aux fabricants d'appareils, aux développeurs d'applications, aux opérateurs télécoms et aux fournisseurs de solutions d'entreprise l'opportunité de participer à un écosystème mobile 3D plus intégré.

● PERSONNALISATION DU RAPPORT

Personnalisez ce rapport pour qu'il corresponde à vos besoins spécifiques.

Ce rapport peut être personnalisé pour correspondre précisément à vos objectifs commerciaux, à votre périmètre et à vos marchés cibles. Les options de personnalisation incluent une segmentation sur mesure, une analyse géographique, une analyse concurrentielle et des perspectives stratégiques pour faciliter une prise de décision éclairée.

Personnaliser ce rapport →CE QUE VOUS POUVEZ RÉGLER

- ● Segmentations

- ● Géographie

- ● Analyse concurrentielle

- ● Préférences linguistiques

Marché mobile 3D : Perspectives stratégiques

Perspectives régionales

Marché mobile 3D en Amérique du Nord

L’Amérique du Nord devrait afficher un TCAC d’environ 9,8 % à 10,6 % , soutenu par le renouvellement fréquent des appareils haut de gamme, une forte création de contenu mobile et l’intérêt des entreprises pour la communication spatiale. La région bénéficie de réseaux 5G performants, de dépenses de consommation élevées et d’un écosystème de développeurs capable d’intégrer les capacités 3D dans des applications de jeux, de formation, de santé et de productivité.

La croissance structurelle est également liée aux services cloud, à l'imagerie IA et aux écosystèmes multi-appareils. Apple, Qualcomm et Samsung influencent l'adoption grâce à leurs innovations matérielles, logicielles et de puces. La demande est la plus forte lorsque les fonctions mobiles 3D soutiennent la production multimédia, la visualisation professionnelle, la télémédecine, l'inspection industrielle et l'apprentissage immersif, plutôt que la simple différenciation axée sur le divertissement.

Marché mobile 3D américain

Les États-Unis représentent environ 72 % à 78 % du marché nord-américain des appareils mobiles 3D et devraient connaître une croissance annuelle composée de près de 10 % . La demande est principalement tirée par les smartphones haut de gamme, les appareils compatibles avec la réalité étendue (XR), les jeux mobiles, la visualisation médicale et les outils de collaboration d'entreprise, qui nécessitent une détection de profondeur précise et un traitement visuel de haute qualité.

L'entreprise est fortement présente dans l'écosystème américain des technologies mobiles et des semi-conducteurs. Apple renforce la capture de contenu spatial, tandis que Qualcomm Technologies améliore les performances graphiques, d'intelligence artificielle et de connectivité des appareils immersifs. Les applications s'étendent désormais de l'électronique grand public aux équipements médicaux, aux équipements de télécommunications et à l'automatisation industrielle, où la visualisation 3D facilite la prise de décision à distance.

Marché européen du mobile 3D

L'Europe détient une part estimée entre 20 % et 24 % du marché mondial des appareils mobiles 3D, avec un taux de croissance annuel composé (TCAC) d'environ 8,8 % à 9,6 % . L'Allemagne est le pays leader grâce à son industrie automatisée, sa culture de l'ingénierie de précision et la demande croissante en visualisation avancée dans les secteurs de la production, de la santé et des équipements connectés.

Le marché britannique des technologies mobiles 3D est influencé par les jeux vidéo, les médias créatifs, la modernisation des télécommunications et la numérisation du secteur de la santé. Leur déploiement est optimal lorsqu'elles améliorent la création de contenu, la formation à distance et la communication professionnelle. Les opérateurs et les fournisseurs d'appareils s'attachent à optimiser l'expérience utilisateur, l'efficacité des données et la compatibilité au sein d'un vaste écosystème mobile.

L'Allemagne devance les autres pays européens en matière d'utilisation de la visualisation mobile pour les revues d'ingénierie, la maintenance et le contrôle de la production. Parallèlement, la France, l'Italie et l'Espagne y contribuent par l'adoption de l'électronique grand public, le développement des services 5G et la numérisation des soins de santé. Les progrès régionaux dépendent de cas d'usage concrets en entreprise et de la disponibilité d'appareils haut de gamme, et non pas seulement de téléphones stéréoscopiques grand public.

Marché mobile 3D de la région Asie-Pacifique

La région Asie-Pacifique domine le marché des appareils mobiles 3D avec une part de marché mondiale estimée entre 38 % et 43 % et un taux de croissance annuel composé (TCAC) d'environ 11,5 % à 12,4 % . La Chine est le pays leader, grâce à une production massive de smartphones, à ses capacités de production d'écrans, à la demande de jeux mobiles et à des politiques favorables à l'électronique de pointe, aux infrastructures numériques et à la modernisation industrielle.

L'écosystème chinois se caractérise par la taille de ses composants, les innovations en matière d'appareils et l'adoption rapide des technologies mobiles intégrant l'IA. Le Japon et la Corée du Sud apportent leur expertise dans les écrans et les appareils photo, les jeux vidéo et l'électronique grand public haut de gamme. Samsung, Sony, Sharp Corporation, LG Electronics Inc. et Oppo conservent leur place de choix grâce à leurs appareils, leurs dalles, leurs solutions d'imagerie et la conception de l'expérience utilisateur.

L'Inde et l'Australie connaissent une forte croissance grâce à l'adoption de la 5G, la consommation de contenu, les technologies éducatives et la numérisation des entreprises. Parmi les facteurs industriels et politiques qui stimulent cette croissance figurent les incitations à la fabrication de produits électroniques, les usines intelligentes, la modernisation des technologies médicales et les services numériques proposés par les opérateurs de télécommunications. En Asie-Pacifique, les opportunités de croissance résultent de l'importance de l'offre et de la diversification des cas d'usage.

Marché mobile 3D du Moyen-Orient et de l'Afrique

Le marché des applications mobiles 3D au Moyen-Orient et en Afrique connaît une croissance annuelle composée estimée entre 8,2 % et 9,2 % . Les Émirats arabes unis sont le pays leader, grâce à leurs programmes de villes intelligentes, leurs réseaux de télécommunications de pointe, le tourisme numérique et la modernisation des entreprises. L'Arabie saoudite gagne également en importance grâce au développement de ses infrastructures et à la diversification de son économie par la technologie.

Les projets énergétiques et d'infrastructures nécessitent l'utilisation concrète de visualisations mobiles 3D pour les inspections sur le terrain, la maintenance, les revues techniques et la formation. L'amélioration des réseaux de télécommunications favorise les échanges de données, tandis que les équipements de bureau et les outils collaboratifs permettent une communication plus immersive entre les équipes dispersées. Cette technologie est principalement utilisée dans les zones urbaines à revenus élevés et pour les grands projets institutionnels.

Alors que l'Afrique du Sud et le reste du Moyen-Orient et de l'Afrique du Nord ont connu une adoption progressive de cette technologie, son utilisation reste principalement cantonnée aux secteurs de l'éducation, de la santé, des mines et des services publics. Le coût demeure un frein à son adoption dans cette région, mais le recours à du matériel robuste, au rendu dans le cloud et à des partenaires télécoms peut contribuer à lever cet obstacle. Les perspectives à long terme sont les plus prometteuses là où les outils mobiles 3D permettent de réduire les déplacements, d'améliorer la sécurité ou de faciliter la prise de décision technique.

Analyse de segmentation

Taper

Le segment « Type » devrait connaître une croissance annuelle composée de 10,1 % à 10,9 % entre 2026 et 2034. La demande dépendra de l’équilibre trouvé entre la taille de l’écran, la portabilité, l’autonomie et la compatibilité des contenus. Les smartphones dominent le marché car ils combinent capture, traitement et partage, tandis que les tablettes et les ordinateurs portables gagnent en importance dans l’éducation, le design, les jeux vidéo et la visualisation professionnelle.

- Smartphones 3D : La plus grande catégorie d’appareils, soutenue par les jeux mobiles, les caméras à profondeur de champ, les écrans haut de gamme et la demande d’expériences de contenu numérique plus riches dans des appareils compacts et toujours connectés.

- Tablettes 3D : leur adoption est la plus forte dans l’éducation, la revue de conception, la consommation de médias et la visualisation d’entreprise, où les écrans plus grands améliorent la perception de la profondeur et la valeur des présentations collaboratives.

- Ordinateurs portables 3D : leur croissance est liée aux jeux vidéo, aux flux de travail des créateurs, à la visualisation technique et aux cas d’utilisation de stations de travail portables qui nécessitent des processeurs et des capacités graphiques plus puissants.

- Liseuses 3D : un segment de niche où les opportunités reposent sur l’apprentissage interactif, l’édition illustrée, le contenu pour enfants et l’innovation en matière d’affichage basse consommation plutôt que sur les cycles de remplacement de masse des consommateurs.

Composants

Le segment des composants devrait connaître une croissance annuelle composée de 10,6 % à 11,4 % entre 2026 et 2034. Les processeurs, les logiciels, les écrans 3D et les capteurs d'image fonctionnent de plus en plus comme une pile intégrée. L'analyse du marché mobile 3D indique que la différenciation repose moins sur un seul composant que sur l'optimisation de la consommation d'énergie, la vitesse de rendu, la précision des capteurs et la prise en charge par les développeurs sur l'ensemble des appareils.

- Processeur : Les processeurs déterminent la vitesse de rendu, l’accélération de l’IA, la qualité graphique et l’efficacité de la batterie, ce qui en fait un élément central pour une expérience de jeu 3D fluide, la cartographie et l’interaction avec le contenu.

- Logiciels : Les logiciels permettent le rendu de profondeur, l’optimisation du contenu, la fusion de capteurs, les outils de développement et la compatibilité des applications, réduisant ainsi les frictions entre les capacités matérielles et l’adoption par les utilisateurs.

- Affichage 3D : Les écrans 3D définissent l’expérience visuelle, avec une visualisation sans lunettes, une luminosité, une résolution et des angles de vision qui influencent l’acceptation par les consommateurs et la différenciation des appareils haut de gamme.

- Capteur d'image : Les capteurs d'image prennent en charge la capture de profondeur, la reconnaissance gestuelle, les fonctions biométriques, la cartographie spatiale et la création de contenu, élargissant ainsi le marché au-delà de la simple visualisation passive pour inclure des cas d'utilisation interactifs.

Application

Le segment des applications devrait connaître une croissance annuelle composée de 11,0 % à 11,8 % entre 2026 et 2034. Si les jeux mobiles dominent actuellement la monétisation, la publicité, la navigation, la protection des appareils et les contenus numériques contribuent à un potentiel commercial plus large. L'intelligence artificielle améliorant la conversion de contenu et l'interaction spatiale, les applications devraient influencer la croissance du marché mobile 3D plus fortement que les seules innovations matérielles.

- Jeux mobiles 3D : L’application leader, portée par un gameplay immersif, des graphismes de qualité supérieure, un esprit de compétition et des mises à niveau d’appareils, auprès des utilisateurs en quête d’un divertissement mobile plus réaliste.

- Publicité mobile 3D : les marques utilisent les formats 3D pour améliorer la visualisation des produits, le temps d’interaction et la différenciation des campagnes, notamment dans les secteurs du commerce de détail, de l’automobile, de la mode et du divertissement.

- Navigation sur cartes mobiles 3D : La navigation basée sur la profondeur améliore la perception spatiale pour la mobilité urbaine, le tourisme, la cartographie intérieure et les opérations sur le terrain, là où les cartes plates peuvent limiter la compréhension de la situation.

- Protection des appareils mobiles 3D : ce segment prend en charge les diagnostics visuels, l’accès biométrique, les superpositions de visualisation protectrices et les interfaces de sécurité des appareils qui utilisent les données de profondeur pour renforcer la confiance de l’utilisateur.

- Contenu numérique mobile 3D : Le contenu numérique comprend le streaming, l’éducation, les médias de créateurs et l’interaction sociale, son adoption étant influencée par la disponibilité du contenu et la simplification des flux de travail de capture et de partage.

Aperçu des opportunités

|

Application |

Contribution aux recettes |

Étiquette de tendance |

Étape d'adoption |

|

Jeux mobiles 3D |

Haut |

Jeu immersif |

Mature |

|

Publicité mobile 3D |

Moyen |

Vues des produits |

Mise à l'échelle |

|

Navigation par cartes mobiles 3D |

Moyen |

Itinéraires spatiaux |

Mise à l'échelle |

|

Protection 3D pour appareils mobiles |

Faible |

Sécurité en profondeur |

Émergent |

|

Contenu numérique mobile 3D |

Haut |

Médias spatiaux |

Mise à l'échelle |

Analyse des facteurs de croissance et de l'impact du marché mobile 3D

Demande croissante de médias spatiaux et d'expériences mobiles immersives

Les comportements des consommateurs évoluent, passant d'une consommation de contenu statique à des expériences plus interactives et immersives, ce qui constitue un socle solide pour le marché mobile 3D. Les utilisateurs mobiles attendent de plus en plus des appareils photo, des écrans, des jeux et des outils de communication qu'ils offrent réalisme, personnalisation et immersion visuelle. La capture vidéo spatiale, l'amélioration d'image par IA et les concepts de visionnage sans lunettes aident les fabricants à repositionner la 3D comme une fonctionnalité de contenu pratique plutôt que comme un gadget éphémère.

Ce facteur est manifeste dans la différenciation des téléphones haut de gamme, les capacités de jeu sur mobile et les fonctionnalités destinées aux créateurs proposées par des entreprises comme Apple, Samsung, Sony et Oppo. À mesure que la création de contenus 3D sur smartphone se développe, le besoin en écrans, processeurs et systèmes de stockage nécessaires à cette création augmentera. Cela impactera les développeurs d'applications, les opérateurs télécoms et les fabricants d'accessoires, élargissant ainsi l'écosystème commercial autour des expériences mobiles 3D.

Progrès dans les technologies des puces mobiles, des appareils photo et des écrans

Les progrès technologiques lèvent les obstacles pratiques qui freinaient auparavant l'adoption de la 3D mobile. Des puces plus rapides, des moteurs graphiques dédiés, des processeurs neuronaux, des systèmes multicaméras et des écrans à fréquence de rafraîchissement élevée permettent un rendu de la profondeur plus fluide et un confort visuel accru. Qualcomm Technologies, Inc. joue un rôle essentiel dans le développement de l'informatique visuelle mobile, tandis que l'expertise de Samsung, LG Electronics Inc., Sony et Sharp Corporation en matière d'affichage contribue à une luminosité et une résolution supérieures, ainsi qu'à une plus grande flexibilité des formats.

Concrètement, cela se traduirait par un élargissement du marché cible pour les produits dans les secteurs de l'électronique grand public, des équipements de télécommunications, du matériel médical et de l'automatisation industrielle. Le matériel avancé permet des capacités 3D sans consommation excessive de batterie ni problèmes thermiques. Ceci améliore l'ergonomie des appareils, les rend adaptés aux applications professionnelles et incite les fabricants à proposer des fonctionnalités 3D à différents niveaux de prix.

Adoption par les entreprises de la visualisation mobile et de l'assistance à distance

Les cas d'usage en entreprise constituent un moteur important de la demande, les organisations recherchant des outils mobiles pour améliorer le guidage, la formation, l'inspection et la prise de décision à distance. Les utilisateurs recherchent des solutions mobiles permettant ces fonctions. L'utilisation d'une interface mobile 3D dans l'automatisation industrielle permet aux techniciens de se familiariser avec la configuration des équipements, de détecter les problèmes et d'exécuter des instructions dans un environnement numérique. La visualisation mobile avec profondeur peut être utilisée dans le secteur de la santé pour le diagnostic, la formation et la planification chirurgicale, sans nécessiter de stations d'imagerie fixes.

La valeur ajoutée pour les entreprises se révèle lorsque les capacités mobiles 3D permettent de minimiser les déplacements, de raccourcir les cycles de formation ou d'assurer une plus grande précision opérationnelle. Les opérateurs télécoms en tirent profit car ces cas d'usage impliquent des besoins de connectivité à haut débit. Les fabricants d'appareils mobiles ont ainsi l'opportunité de créer des versions professionnelles spécifiques, plus robustes et sécurisées.

Tendances futures du marché mobile 3D

Conversion de contenu 2D en médias mobiles spatiaux grâce à l'IA

L'une des tendances les plus importantes du marché mobile 3D est l'utilisation de l'IA pour transformer photos, vidéos et éléments d'interface en expériences immersives avec profondeur. Ces tendances pallient la pénurie historique de contenu 3D natif, qui avait freiné l'intérêt des consommateurs. L'estimation de profondeur par IA, la segmentation de scènes et le rendu génératif permettent de rendre les contenus spatiaux plus accessibles sans nécessiter d'équipement de capture spécialisé pour chaque usage.

La demande future dépendra de la facilité avec laquelle ces conversions s'effectueront sur smartphones, tablettes, appareils XR et plateformes de cloud computing. Plus les consommateurs pourront visualiser facilement leurs souvenirs, produits, contenus de formation et divertissements en trois dimensions, plus les taux d'adoption devraient augmenter. Les entreprises dotées de logiciels d'IA performants et d'écosystèmes de processeurs et d'écrans puissants bénéficieront assurément d'un avantage concurrentiel.

Convergence des appareils mobiles 3D avec les écosystèmes XR et portables

Les frontières entre smartphones, casques XR, lunettes connectées et écrans 3D mobiles s'estompent. Les utilisateurs souhaitent de plus en plus pouvoir visualiser ou interagir avec du contenu capturé sur un appareil sur un autre. Cette convergence incite les fabricants à concevoir des produits mobiles compatibles avec la capture spatiale, les interfaces prenant en compte la profondeur et les environnements immersifs.

La croissance future reposera sur les écosystèmes, et non plus uniquement sur des téléphones 3D isolés. Des entreprises comme Apple, Samsung, HTC, Sony et Qualcomm Technologies y joueront un rôle déterminant, car leurs choix logiciels et matériels influencent l'expérience utilisateur sur tous les appareils. Les utilisateurs pourront passer facilement des écrans portables aux écrans connectés, faisant ainsi des appareils mobiles des plateformes centrales de l'écosystème de l'informatique spatiale.

Opportunités du marché mobile 3D

Solutions mobiles 3D spécialisées pour la santé et la formation

Les applications dans les domaines de la santé et de la formation offrent des perspectives intéressantes, car la visualisation 3D peut apporter une valeur ajoutée concrète, au-delà du simple divertissement. Les utilisateurs d'équipements médicaux peuvent bénéficier d'un accès mobile à des modèles anatomiques, des images diagnostiques, des guides de procédures et des outils de téléconsultation. Les prévisions du marché des applications mobiles 3D soulignent comment les organismes de formation peuvent utiliser des interfaces mobiles pour simuler le fonctionnement des équipements, les procédures de sécurité et les environnements.

Il est nécessaire d'investir dans des logiciels sécurisés, des visualisations cliniques, la compatibilité matérielle et des collaborations avec les établissements de santé ou les plateformes éducatives. Les entreprises qui développent des produits pour un environnement réglementé peuvent dégager des marges plus importantes que celles qui produisent des produits grand public. C'est particulièrement avantageux pour les entreprises capables d'intégrer la capture de profondeur, le rendu, la protection de la vie privée et la mobilité dans leurs solutions.

Plateformes d'automatisation industrielle et de visualisation des interventions sur le terrain

Le secteur de l'automatisation industrielle représente une véritable opportunité pour le marché des technologies mobiles 3D, car les usines, les entreprises de services publics et autres organisations d'infrastructures ont besoin d'une visualisation mobile améliorée sur site. Des applications telles que l'inspection visuelle des équipements, la comparaison de modèles numériques avec les équipements réels, l'assistance à distance et la documentation des interventions de maintenance bénéficieront de la technologie de profondeur.

Les investissements devraient privilégier les appareils renforcés, le développement logiciel, la connectivité et l'intégration aux systèmes d'entreprise. Les entreprises proposant des services mobiles 3D, associés à l'analyse, la gestion des actifs et le support technique, pourraient aller au-delà de la simple vente de matériel. Les entreprises industrielles privilégieraient la fiabilité, les gains de temps avérés et la compatibilité avec les technologies d'automatisation existantes.

Développements récents

- Juin 2026 : OPPO a présenté la série Reno16 dotée de la technologie HoloVerse 3D, d’un design Pop Planet 3D et de fonctionnalités créatives basées sur l’IA. La société a indiqué que des millions de microlentilles créent un effet de profondeur flottant, et que la gamme comprend également des outils d’imagerie IA et des écrans AMOLED compacts pour la création de contenu mobile.

- Avril 2026 : Samsung Electronics Co., Ltd., en collaboration avec POSTECH, publie dans la revue Nature une étude sur un écran 2D-3D commutable utilisant une lentille lenticulaire à métasurface. Cette étude démontre la commutation par tension entre un mode 2D haute résolution et un mode 3D sans lunettes, grâce à une couche optique ultra-mince et un large angle de vision, offrant ainsi un potentiel pour les smartphones et les tablettes.

- Février 2024 : ZTE Corporation a lancé la nubia Pad 3D II au MWC 2024, la positionnant comme une tablette 3D sans lunettes, compatible 5G et dotée de l’intelligence artificielle. L’appareil intègre une conversion 2D-3D en temps réel, le suivi oculaire par IA, une luminosité et une résolution 3D améliorées, ainsi qu’un angle de vision de 86 degrés pour des applications dans les domaines du divertissement, de l’éducation, de la santé et de l’industrie.

Foire aux questions

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires