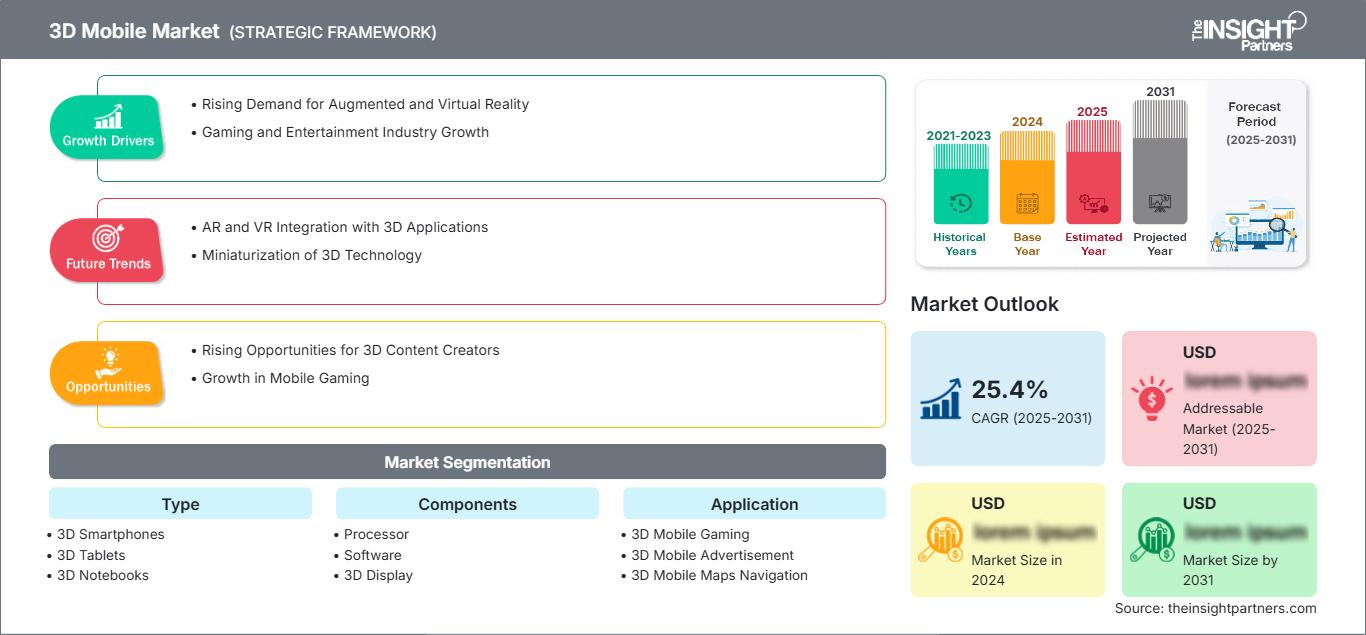

Crescita, dimensioni e previsioni del mercato 3D per dispositivi mobili entro il 2034

Dimensioni e previsioni del mercato mobile 3D (2021-2034), quota globale e regionale, tendenze e analisi delle opportunità di crescita. Copertura del rapporto: per tipologia (smartphone 3D, tablet 3D, notebook 3D, lettori di ebook 3D, altri); componenti (processore, software, display 3D, sensore di immagine); applicazioni (giochi mobili 3D, pubblicità mobile 3D, navigazione con mappe mobili 3D, protezione dei dispositivi mobili 3D, contenuti digitali mobili 3D, altri) e area geografica (Nord America, Europa, Asia Pacifico e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPTE100000775

- Categoria : Elettronica e semiconduttori

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : July 16, 2026

Dimensioni del mercato nel 2025

13,89 miliardi di dollari USA

Valore dell'anno base

Previsioni per il 2034

34,86 miliardi di dollari USA

Previsione entro il 2034

CAGR 2026-2034

10,76 %

Tasso di crescita

Mercato di riferimento

215,71 miliardi di dollari USA

(2026-2034)

Il mercato del 3D mobile è in espansione grazie alla convergenza di dispositivi mobili, imaging spaziale, display immersivi e interfacce con funzionalità di profondità, sia in ambito consumer che aziendale. Il mercato del 3D mobile, valutato a 13,89 miliardi di dollari nel 2025 , dovrebbe raggiungere i 34,86 miliardi di dollari entro il 2034 , con un tasso di crescita annuo composto (CAGR) del 10,76% dal 2026 al 2034. La crescita è supportata da una maggiore potenza di elaborazione visiva, fotocamere con intelligenza artificiale e una crescente domanda di esperienze interattive su dispositivi mobili.

Il Nord America rimane una regione di grande valore per il mercato mobile 3D, con un tasso di crescita annuo composto (CAGR) stimato tra il 9,8% e il 10,6% fino al 2034. La crescita regionale è trainata dalla sostituzione degli smartphone di fascia alta con modelli più recenti, dalla forte produzione di contenuti per dispositivi mobili e dal precoce utilizzo del spatial computing in ambito aziendale. Gli aggiornamenti delle infrastrutture di telecomunicazione, gli strumenti di visualizzazione medica e le applicazioni professionali che utilizzano la percezione della profondità e l'interazione aumentata favoriscono ulteriormente l'adozione di queste tecnologie su tutti i dispositivi connessi.

Analisi e approfondimenti sul mercato dei dispositivi mobili 3D

- Nel 2025, il Nord America deteneva una quota di mercato del 3D mobile compresa tra il 27% e il 31% e prevede una crescita a un tasso annuo composto (CAGR) del 9,8%-10,6% tra il 2026 e il 2034 , grazie a dispositivi di fascia alta, alla disponibilità del 5G, alla creazione di contenuti spaziali e alla visualizzazione aziendale.

- Nel 2025, gli Stati Uniti rappresentavano una quota del mercato nordamericano della tecnologia 3D per dispositivi mobili pari al 72%-78% e si prevede che cresceranno a un tasso annuo composto (CAGR) del 9,6%-10,4% tra il 2026 e il 2034 , trainati dagli ecosistemi dei dispositivi e dall'imaging mobile.

- Nel 2025, l'Europa deteneva una quota di mercato del 3D mobile compresa tra il 20% e il 24% e prevede una crescita annua composta (CAGR) tra l'8,8% e il 9,6% tra il 2026 e il 2034 , con Germania, Regno Unito, Francia, Italia e Spagna in testa per quanto riguarda l'adozione pratica.

- Nel 2025, la regione Asia-Pacifico deteneva una quota di mercato compresa tra il 38% e il 43% nel settore della stampa 3D su dispositivi mobili e prevede una crescita a un tasso annuo composto (CAGR) tra l'11,5% e il 12,4% tra il 2026 e il 2034 , trainata da Cina, Giappone, Corea del Sud, India e dalla produzione di elettronica su larga scala.

- Segmento più ampio: gli smartphone 3D detenevano una quota di mercato compresa tra il 46% e il 51% nel settore della telefonia mobile 3D nel 2025 , con una crescita annua composta (CAGR) tra il 10,4% e l'11,2% tra il 2026 e il 2034 , grazie a fotocamere, display e giochi.

- Segmento ad alta crescita: i contenuti digitali 3D per dispositivi mobili detenevano una quota di mercato 3D mobile compresa tra il 18% e il 22% nel 2025 , con una crescita annua composta (CAGR) tra il 12,1% e il 13,0% tra il 2026 e il 2034 , supportata dalla conversione dei media tramite intelligenza artificiale.

- Aziende chiave analizzate nel dettaglio: Apple Inc., LG Electronics Inc., ROKiT Phones, HTC Corporation, Samsung Electronics Co., Ltd., Sony Group Corporation, Nokia Corporation, OPPO, Sharp Corporation, Qualcomm Technologies, Inc., ZTE Corporation.

Fonte: Analisi di The Insight Partners basata su ricerche proprietarie, pubblicazioni governative, bilanci annuali aziendali, presentazioni agli investitori, database di settore e interviste a esperti.

Il mercato dei dispositivi mobili 3D si è evoluto, passando dai telefoni stereoscopici di nicchia a dispositivi con funzionalità di profondità, media spaziali e interfacce utente immersive. L'adozione iniziale era limitata dalla scarsità di contenuti e dal comfort visivo, ma le dinamiche di produzione attuali sono più solide grazie ai display OLED, ai moduli multicamera, al rendering basato sull'intelligenza artificiale e ai processori mobili che ora supportano una migliore acquisizione della profondità e una visualizzazione più fluida. Questa transizione sta ampliando l'ambito di applicazione del 3D mobile dall'intrattenimento alla sanità, alle mappe, alla pubblicità e ai flussi di lavoro di assistenza sul campo.

La spinta propulsiva dipenderà dagli investimenti nell'ecosistema, dalla scala produttiva regionale e dal supporto normativo per le infrastrutture digitali. Le aree geografiche emergenti stanno acquisendo importanza grazie alla diffusione del 5G, agli incentivi per la produzione di elettronica e alla crescente adozione dei giochi per dispositivi mobili. Le tendenze del 3D mobile che con maggiore probabilità influenzeranno l'adozione a lungo termine includono la conversione da 2D a 3D assistita dall'intelligenza artificiale, i progressi nei display senza occhiali e la visualizzazione mobile di livello aziendale che trasforma la capacità di profondità in un valore operativo misurabile.

Ambito del rapporto sul mercato dei dispositivi mobili 3D

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 13,89 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 34,86 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 10,76% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

Analisi del mercato dei dispositivi mobili 3D

Il mercato della tecnologia 3D per dispositivi mobili è influenzato dalla crescente necessità di visualizzazioni mobili più ricche in diversi ambiti, tra cui comunicazione, intrattenimento, sanità e controllo di apparecchiature. La domanda non si limita ai soli smartphone 3D, ma include anche dispositivi mobili in grado di acquisire, elaborare, visualizzare o trasmettere contenuti basati sulla profondità. I miglioramenti apportati ai pannelli OLED, alla fotografia computazionale e all'intelligenza artificiale edge stanno contribuendo a ridurre i precedenti ostacoli legati all'affaticamento degli occhi, alla latenza e alla qualità dei contenuti.

La catena del valore comprende fornitori di display, fornitori di chipset per dispositivi mobili, sviluppatori di moduli per fotocamere, produttori di telefoni cellulari, sviluppatori di applicazioni e partner per le infrastrutture di telecomunicazione. Qualcomm Technologies, Inc. contribuisce con chip abilitanti per carichi di lavoro grafici e spaziali, mentre Apple, Inc., Samsung, Sony, LG Electronics Inc., Nokia, HTC, Oppo, Sharp Corporation e ROKit Phones rappresentano posizioni diverse nei settori dei dispositivi, dei media immersivi e della progettazione dell'esperienza mobile.

La competizione è plasmata dalla capacità di combinare la differenziazione hardware con gli ecosistemi di contenuti. I marchi premium puntano su video spaziali, display avanzati e intelligenza artificiale per le fotocamere, mentre i produttori specializzati si concentrano su prezzi accessibili o formati di visualizzazione esclusivi. Il posizionamento strategico dipende sempre più dalla capacità della funzionalità 3D di migliorare l'esperienza quotidiana, anziché rimanere una semplice novità.

Le tendenze di investimento si stanno orientando verso la ricostruzione della profondità assistita dall'intelligenza artificiale, l'ottica leggera, la collaborazione immersiva e l'elaborazione visiva a basso consumo energetico. Le aziende stanno allocando risorse a livelli software che convertono i media tradizionali in formati spaziali e rendono l'interazione 3D più fluida. Ciò crea opportunità per i produttori di dispositivi, gli sviluppatori di app, gli operatori di telecomunicazioni e i fornitori di soluzioni aziendali di partecipare a un ecosistema mobile 3D più integrato.

● PERSONALIZZAZIONE DEL REPORT

Personalizza questo report in base alle tue specifiche esigenze aziendali.

Questo report può essere personalizzato per allinearsi perfettamente ai vostri obiettivi aziendali, al vostro ambito di applicazione e ai vostri mercati di riferimento. Le opzioni di personalizzazione includono segmentazione su misura, analisi geografica, analisi della concorrenza e approfondimenti strategici a supporto di un processo decisionale informato.

Personalizza questo report →COSA PUOI REGOLARE

- ● Segmentazione

- ● Geografia

- ● Analisi della concorrenza

- ● Preferenze linguistiche

Mercato dei dispositivi mobili 3D: approfondimenti strategici

Approfondimenti regionali

Mercato dei dispositivi mobili 3D in Nord America

Si prevede che il Nord America registrerà un tasso di crescita annuo composto (CAGR) di circa il 9,8%-10,6% , sostenuto dai cicli di sostituzione dei dispositivi di fascia alta, dalla forte produzione di contenuti per dispositivi mobili e dall'interesse delle aziende per la comunicazione spaziale. La regione beneficia di reti 5G avanzate, di un'elevata spesa dei consumatori e di un ecosistema di sviluppatori in grado di tradurre le capacità 3D in applicazioni per il gaming, la formazione, la sanità e la produttività.

La crescita strutturale è inoltre legata ai servizi cloud, all'imaging basato sull'intelligenza artificiale e agli ecosistemi multi-dispositivo. Apple, Inc., Qualcomm Technologies, Inc. e Samsung influenzano l'adozione attraverso l'innovazione hardware, software e dei chipset. La domanda è più forte laddove le funzionalità 3D per dispositivi mobili supportano la produzione multimediale, la visualizzazione professionale, la telemedicina, l'ispezione industriale e l'apprendimento immersivo, piuttosto che la semplice differenziazione basata sull'intrattenimento.

Mercato statunitense dei dispositivi mobili 3D

Si stima che gli Stati Uniti detengano una quota del 72%-78% del mercato nordamericano della tecnologia 3D per dispositivi mobili e si prevede che cresceranno a un tasso annuo composto (CAGR) di quasi il 10% . La domanda è trainata da smartphone di fascia alta, dispositivi affini alla realtà estesa (XR), giochi per dispositivi mobili, visualizzazione medica e strumenti di collaborazione aziendale che richiedono un rilevamento accurato della profondità e un'elaborazione visiva di alta qualità.

La presenza dell'azienda è forte nell'ecosistema statunitense della telefonia mobile e dei semiconduttori. Apple, Inc. potenzia l'acquisizione di contenuti spaziali, mentre Qualcomm Technologies, Inc. supporta le prestazioni grafiche, di intelligenza artificiale e di connettività per i dispositivi immersivi. Le tendenze applicative si stanno espandendo dall'elettronica di consumo alle apparecchiature mediche, alle apparecchiature di telecomunicazione e all'automazione industriale, dove la visualizzazione 3D migliora le decisioni a distanza.

Mercato europeo dei dispositivi mobili 3D

Si stima che l'Europa detenga una quota del 20%-24% del mercato globale della visualizzazione 3D su dispositivi mobili, con un tasso di crescita annuo composto (CAGR) di circa l'8,8%-9,6% . La Germania è il paese leader grazie alla sua solida base di automazione industriale, alla cultura dell'ingegneria di precisione e alla domanda di visualizzazione avanzata nei settori manifatturiero, sanitario e delle apparecchiature connesse.

Il mercato britannico della tecnologia mobile 3D è influenzato da videogiochi, media creativi, aggiornamenti delle telecomunicazioni e digitalizzazione del settore sanitario. L'implementazione risulta più efficace quando le tecnologie mobili 3D migliorano la creazione di contenuti, la formazione a distanza e la comunicazione professionale. Sia gli operatori che i fornitori di dispositivi si concentrano sul miglioramento dell'esperienza utente, dell'efficacia dei dati e della compatibilità all'interno di un ampio ecosistema mobile.

La Germania è all'avanguardia rispetto ad altri Paesi europei nell'utilizzo della visualizzazione mobile per revisioni ingegneristiche, manutenzione e controllo della produzione. Allo stesso tempo, Francia, Italia e Spagna contribuiscono a questo sviluppo attraverso l'adozione dell'elettronica di consumo, lo sviluppo dei servizi 5G e la digitalizzazione dell'assistenza sanitaria. Il progresso a livello regionale dipende da casi d'uso aziendali concreti e dalla disponibilità di dispositivi di alta gamma, piuttosto che dai soli smartphone stereoscopici di massa.

Mercato dei dispositivi mobili 3D nella regione Asia-Pacifico

La regione Asia-Pacifico è leader nel mercato della tecnologia mobile 3D, con una quota globale stimata tra il 38% e il 43% e un tasso di crescita annuo composto (CAGR) di circa l'11,5%-12,4% . La Cina è il paese leader, grazie alla produzione su larga scala di smartphone, alla capacità produttiva di pannelli display, alla domanda di giochi per dispositivi mobili e al sostegno politico per l'elettronica avanzata, le infrastrutture digitali e l'ammodernamento industriale.

L'ecosistema cinese è definito dalle dimensioni dei suoi componenti, dalle innovazioni nei dispositivi e dalla rapida adozione della tecnologia mobile con intelligenza artificiale. Giappone e Corea del Sud apportano valore aggiunto in termini di display e fotocamere, gaming ed elettronica di consumo di alta gamma. Samsung, Sony, Sharp Corporation, LG Electronics Inc. e Oppo mantengono la loro rilevanza grazie ai dispositivi, ai pannelli, alle tecnologie di imaging e al design dell'esperienza utente.

India e Australia crescono grazie all'adozione del 5G, al consumo di contenuti, all'edtech e alla digitalizzazione delle imprese. I fattori industriali e politici che guidano la crescita includono incentivi per la produzione di elettronica, fabbriche intelligenti, aggiornamenti delle tecnologie mediche e servizi digitali offerti dalle società di telecomunicazioni. Le opportunità di crescita nella regione Asia-Pacifico derivano dalle economie di scala dal lato dell'offerta e dalla diversificazione dei casi d'uso.

Mercato dei dispositivi mobili 3D in Medio Oriente e Africa

Il mercato della telefonia mobile 3D in Medio Oriente e Africa si sta sviluppando a un tasso di crescita annuo composto (CAGR) stimato tra l'8,2% e il 9,2% . Gli Emirati Arabi Uniti sono il paese leader, grazie a programmi per le città intelligenti, reti di telecomunicazione avanzate, turismo digitale e modernizzazione aziendale. Anche l'Arabia Saudita sta acquisendo importanza grazie all'espansione delle infrastrutture e alla diversificazione economica trainata dalla tecnologia.

I progetti energetici e infrastrutturali richiedono l'utilizzo pratico di visualizzazioni 3D mobili per ispezioni sul campo, manutenzione, revisioni ingegneristiche e formazione. I miglioramenti nella rete di telecomunicazioni consentono un maggiore scambio di dati, mentre le apparecchiature per ufficio e gli strumenti di collaborazione permettono una comunicazione più coinvolgente tra team distribuiti. Questa tecnologia è utilizzata prevalentemente in contesti urbani, mercati ad alto reddito e grandi progetti istituzionali.

Sebbene in Sudafrica e nel resto del Medio Oriente e Africa si sia assistito a una graduale diffusione di questa tecnologia, il suo utilizzo è prevalentemente in ambito educativo, sanitario, minerario e dei servizi di pubblica utilità. I costi continuano a rappresentare un ostacolo all'adozione in questa regione, ma l'impiego di hardware durevole, il rendering basato su cloud e la collaborazione con partner nel settore delle telecomunicazioni possono contribuire a superare tale barriera. Le opportunità a lungo termine sono più promettenti laddove gli strumenti 3D per dispositivi mobili riducono gli spostamenti, migliorano la sicurezza o supportano i processi decisionali di natura tecnica.

Analisi di segmentazione

Tipo

Si prevede che il segmento "Tipologia" crescerà a un CAGR del 10,1%-10,9% dal 2026 al 2034. La domanda è influenzata dall'equilibrio tra dimensioni dello schermo, portabilità, prestazioni della batteria e compatibilità dei contenuti tra i diversi formati di dispositivo. Gli smartphone dominano il mercato perché combinano acquisizione, elaborazione e condivisione, mentre tablet e notebook stanno diventando sempre più importanti per l'istruzione, la progettazione, il gaming e la visualizzazione professionale.

- Smartphone 3D: la categoria di dispositivi più ampia, sostenuta dai giochi per dispositivi mobili, dalle fotocamere con funzionalità di rilevamento della profondità, dai display di alta qualità e dalla crescente domanda di esperienze di contenuti digitali più ricche in dispositivi compatti e sempre connessi.

- Tablet 3D: la loro diffusione è più marcata nei settori dell'istruzione, della revisione dei progetti, della fruizione di contenuti multimediali e della visualizzazione aziendale, dove gli schermi più grandi migliorano la percezione della profondità e il valore delle presentazioni collaborative.

- Notebook 3D: la crescita è legata al gaming, ai flussi di lavoro dei creatori, alla visualizzazione ingegneristica e ai casi d'uso delle workstation portatili che richiedono processori e capacità grafiche più potenti.

- Lettori di ebook 3D: un segmento di nicchia in cui le opportunità dipendono dall'apprendimento interattivo, dall'editoria illustrata, dai contenuti per bambini e dall'innovazione dei display a basso consumo energetico, piuttosto che dai cicli di sostituzione di massa dei dispositivi di consumo.

Ingegneria

Si prevede che il segmento dei componenti crescerà a un CAGR del 10,6%-11,4% dal 2026 al 2034. Processori, software, display 3D e sensori di immagine operano sempre più come un insieme integrato. L'analisi di 3D Mobile indica che la differenziazione dipende meno da un singolo componente e più dall'ottimizzazione del consumo energetico, dalla velocità di rendering, dalla precisione dei sensori e dal supporto degli sviluppatori su tutti i dispositivi.

- Processore: I processori determinano la velocità di rendering, l'accelerazione dell'IA, la qualità grafica e l'efficienza della batteria, risultando quindi fondamentali per un'esperienza di gioco 3D fluida, per la creazione di mappe e per l'interazione con i contenuti.

- Software: Il software consente il rendering della profondità, l'ottimizzazione dei contenuti, la fusione dei sensori, gli strumenti di sviluppo e la compatibilità delle applicazioni, riducendo l'attrito tra le capacità hardware e l'adozione da parte degli utenti.

- Display 3D: i display 3D definiscono l'esperienza visiva, con la visione senza occhiali, la luminosità, la risoluzione e l'angolo di visione che influenzano l'accettazione da parte dei consumatori e la differenziazione dei dispositivi di fascia alta.

- Sensore di immagine: i sensori di immagine supportano l'acquisizione della profondità, il riconoscimento dei gesti, le funzioni biometriche, la mappatura spaziale e la creazione di contenuti, ampliando il mercato oltre la visualizzazione passiva verso casi d'uso interattivi.

Applicazione

Si prevede che il segmento delle applicazioni crescerà a un CAGR compreso tra l'11,0% e l'11,8% dal 2026 al 2034. Il gaming mobile è attualmente la principale fonte di monetizzazione, ma la pubblicità, la navigazione, la protezione dei dispositivi e i contenuti digitali stanno acquisendo una rilevanza commerciale più ampia. Con il miglioramento della conversione dei contenuti e dell'interazione spaziale grazie all'intelligenza artificiale, si prevede che le applicazioni influenzeranno la crescita del settore 3D mobile in misura maggiore rispetto alle sole novità hardware.

- Giochi 3D per dispositivi mobili: l'applicazione leader, grazie a un gameplay coinvolgente, grafica di alta qualità, competizione stimolante e aggiornamenti dei dispositivi da parte degli utenti alla ricerca di un intrattenimento mobile più realistico.

- Pubblicità mobile 3D: i brand utilizzano formati 3D per migliorare la visualizzazione del prodotto, il tempo di interazione e la differenziazione delle campagne, in particolare nei settori della vendita al dettaglio, dell'automotive, della moda e dell'intrattenimento.

- Navigazione con mappe 3D per dispositivi mobili: la navigazione basata sulla profondità migliora la consapevolezza spaziale per la mobilità urbana, il turismo, la mappatura di interni e le operazioni sul campo, dove le mappe piatte possono limitare la comprensione della situazione.

- Protezione 3D per dispositivi mobili: questo segmento supporta la diagnostica visiva, l'accesso biometrico, le sovrapposizioni di visualizzazione protettiva e le interfacce di sicurezza del dispositivo che utilizzano i dati di profondità per aumentare la fiducia dell'utente.

- Contenuti digitali 3D per dispositivi mobili: i contenuti digitali includono streaming, contenuti educativi, contenuti creati da terzi e interazione sui social media, la cui adozione è influenzata dalla disponibilità dei contenuti e da flussi di lavoro più semplici per la condivisione.

Panoramica dell'opportunità

|

Applicazione |

Contributo di entrate |

Etichetta di tendenza |

Fase di adozione |

|

Giochi 3D per dispositivi mobili |

Alto |

Gioco immersivo |

Maturo |

|

Pubblicità mobile 3D |

Mezzo |

Visualizzazioni del prodotto |

Scalatura |

|

Navigazione con mappe 3D per dispositivi mobili |

Mezzo |

Percorsi spaziali |

Scalatura |

|

Protezione 3D per dispositivi mobili |

Basso |

Doppia sicurezza |

Emergenti |

|

Contenuti digitali 3D per dispositivi mobili |

Alto |

Media spaziali |

Scalatura |

Fattori trainanti della crescita del mercato mobile 3D e analisi del loro impatto

Crescente domanda di media spaziali ed esperienze immersive su dispositivi mobili

Il comportamento dei consumatori si sta spostando dalla fruizione di contenuti statici verso esperienze più interattive e ricche di contenuti, creando solide basi per il mercato mobile 3D. Gli utenti di dispositivi mobili si aspettano sempre più che fotocamere, display, giochi e strumenti di comunicazione offrano realismo, personalizzazione e coinvolgimento visivo. L'acquisizione video spaziale, il miglioramento delle immagini basato sull'intelligenza artificiale e i concetti di visione senza occhiali stanno aiutando i produttori a riposizionare la funzionalità 3D come una caratteristica pratica dei contenuti piuttosto che come un espediente di breve durata.

Questa tendenza è evidente nella differenziazione dei telefoni di fascia alta, nelle capacità di gioco offerte dai dispositivi mobili e nelle funzionalità dedicate ai creatori di contenuti, proposte da aziende come Apple, Samsung, Sony e Oppo. Con l'aumento del numero di persone che creano contenuti multimediali spaziali con gli smartphone, crescerà anche la necessità di dispositivi di visualizzazione, processori e sistemi di archiviazione in grado di supportare la creazione di contenuti 3D. Ciò avrà un impatto sugli sviluppatori di applicazioni, sulle compagnie telefoniche e sui produttori di accessori, ampliando l'ecosistema commerciale attorno alle esperienze mobili 3D.

Progressi nei chipset, nelle fotocamere e nelle tecnologie di visualizzazione per dispositivi mobili.

I progressi tecnologici stanno abbassando le barriere pratiche che in precedenza limitavano l'adozione del 3D su dispositivi mobili. Chipset più veloci, motori grafici dedicati, processori neurali, sistemi multicamera e display ad alta frequenza di aggiornamento consentono una resa della profondità più fluida e una visione più confortevole. Qualcomm Technologies, Inc. svolge un ruolo importante nel rendere possibile il mobile visual computing, mentre l'esperienza nel settore dei display di Samsung, LG Electronics Inc., Sony e Sharp Corporation supporta una maggiore luminosità, una risoluzione più elevata e una maggiore flessibilità del fattore di forma.

Le implicazioni concrete includerebbero un mercato di riferimento ampliato per i prodotti nei settori dell'elettronica di consumo, delle apparecchiature per le telecomunicazioni, delle apparecchiature mediche e dell'automazione industriale. L'hardware avanzato consente funzionalità 3D senza un eccessivo consumo della batteria o problemi di surriscaldamento. Ciò migliora l'usabilità dei dispositivi, li rende adatti alle applicazioni aziendali e incentiva i produttori a offrire funzionalità di profondità a diversi livelli di prezzo.

Adozione aziendale di soluzioni di visualizzazione mobile e assistenza remota

Le applicazioni aziendali stanno diventando un fattore determinante nella domanda, poiché le organizzazioni cercano strumenti mobili per migliorare la guida, la formazione, l'ispezione e il processo decisionale a distanza. I clienti cercano soluzioni mobili che consentano funzionalità di guida, formazione, ispezione e decisione a distanza. L'utilizzo di un'interfaccia mobile 3D nell'automazione industriale permette ai tecnici di apprendere la configurazione delle apparecchiature, individuare i problemi ed eseguire le istruzioni in un ambiente digitale. La visualizzazione mobile con funzionalità di profondità può essere utilizzata nel settore sanitario per la diagnostica, la formazione e la pianificazione chirurgica, senza la necessità di postazioni di imaging fisse.

Il valore commerciale diventa evidente quando le funzionalità 3D per dispositivi mobili riducono al minimo gli spostamenti, accorciano i cicli di formazione o garantiscono una maggiore precisione operativa. Gli operatori di telecomunicazioni ne traggono vantaggio perché tali scenari d'uso implicano requisiti di connettività ad alta larghezza di banda. I produttori di dispositivi mobili hanno l'opportunità di creare versioni aziendali specifiche di dispositivi mobili, più resistenti e sicure.

Tendenze future del mercato mobile 3D

Conversione di contenuti 2D in media spaziali per dispositivi mobili tramite intelligenza artificiale.

Una delle tendenze future più importanti nel mercato mobile 3D è l'utilizzo dell'intelligenza artificiale per convertire foto, video ed elementi di interfaccia ordinari in esperienze con profondità aumentata. Queste tendenze del mercato mobile 3D colmano la storica carenza di contenuti 3D nativi, che in passato aveva indebolito l'interesse dei consumatori. La stima della profondità tramite IA, la segmentazione della scena e il rendering generativo possono rendere i contenuti multimediali spaziali più accessibili senza richiedere apparecchiature di acquisizione specializzate per ogni caso d'uso.

La domanda futura sarà determinata dalla facilità con cui queste conversioni verranno eseguite su smartphone, tablet, dispositivi XR e piattaforme di cloud computing. Quanto più facilmente i consumatori potranno visualizzare i propri ricordi, prodotti, contenuti formativi e di intrattenimento in tre dimensioni, tanto maggiore sarà la crescita prevista dei tassi di adozione. Le aziende dotate di software AI avanzati e di ecosistemi di processori e schermi potenti avranno sicuramente un vantaggio competitivo.

Convergenza di dispositivi mobili 3D con ecosistemi XR e indossabili

I confini tra smartphone, visori XR, occhiali intelligenti e display 3D per dispositivi mobili si stanno facendo sempre meno netti. Gli utenti si aspettano sempre più che i contenuti acquisiti su un dispositivo possano essere visualizzati o manipolati su un altro. Questa convergenza spinge i produttori di dispositivi a progettare prodotti mobili che supportino l'acquisizione spaziale, interfacce sensibili alla profondità e la compatibilità con ambienti di visione immersivi.

La crescita futura avverrà attraverso gli ecosistemi, non solo tramite singoli smartphone 3D. Aziende come Apple, Inc., Samsung, HTC, Sony e Qualcomm Technologies, Inc. avranno un ruolo importante in questo processo, poiché le loro scelte in ambito software e hardware determinano l'esperienza utente su tutti i dispositivi. Gli utenti potranno passare da schermi portatili a schermi indossabili e, di conseguenza, i dispositivi mobili potranno diventare i fulcri dell'ecosistema del spatial computing.

Opportunità di mercato per dispositivi mobili 3D

Soluzioni mobili 3D specializzate per il settore sanitario e la formazione.

Le applicazioni in ambito sanitario e formativo offrono interessanti opportunità, poiché la visualizzazione 3D può fornire un valore misurabile che va oltre il semplice intrattenimento. Gli utilizzatori di apparecchiature mediche possono trarre vantaggio dall'accesso mobile a modelli anatomici, immagini diagnostiche, guide procedurali e strumenti di consultazione a distanza. Le previsioni di mercato per il 3D mobile evidenziano come le organizzazioni di formazione possano utilizzare interfacce mobili per simulare il funzionamento delle apparecchiature, le procedure di sicurezza e gli ambienti.

È necessario investire in software sicuri, visualizzazioni cliniche, compatibilità hardware e collaborazioni con istituzioni sanitarie o piattaforme formative. Le aziende che sviluppano prodotti per il settore regolamentato possono ottenere margini di profitto più elevati rispetto a quelle che producono prodotti per il mercato di massa. È particolarmente redditizio per le aziende in grado di integrare nelle proprie soluzioni acquisizione della profondità, rendering, privacy e mobilità.

Piattaforme per l'automazione industriale e la visualizzazione dell'assistenza sul campo.

Il settore dell'automazione industriale rappresenta una vera opportunità per il mercato della tecnologia mobile 3D, poiché impianti, aziende di servizi e altre organizzazioni infrastrutturali necessitano di una visualizzazione mobile avanzata a livello di sito. Applicazioni come l'ispezione visiva delle apparecchiature, il confronto tra modelli digitali e apparecchiature reali, l'assistenza remota e la documentazione dei risultati della manutenzione trarranno vantaggio dalla tecnologia di profondità.

Gli investimenti dovrebbero concentrarsi su dispositivi più robusti, sviluppo software, connettività e integrazione con i sistemi aziendali. Le organizzazioni che offrono servizi mobili 3D insieme ad analisi, gestione degli asset e supporto tecnico potrebbero andare oltre la semplice vendita di hardware. Le organizzazioni industriali apprezzerebbero l'affidabilità, il comprovato risparmio di tempo e la compatibilità con le tecnologie di automazione esistenti.

Sviluppi recenti

- Giugno 2026: OPPO ha presentato la serie Reno16 con tecnologia HoloVerse 3D, un design Pop Planet 3D e funzionalità creative basate sull'intelligenza artificiale. L'azienda ha dichiarato che milioni di microlenti creano un effetto di profondità fluttuante, mentre la gamma include anche strumenti di elaborazione delle immagini basati sull'IA e display AMOLED compatti per la creazione di contenuti mobili.

- Aprile 2026: Samsung Electronics Co., Ltd. — in collaborazione con POSTECH — ha pubblicato su Nature una ricerca su un display commutabile 2D-3D che utilizza una lente lenticolare a metasuperficie. Il lavoro ha dimostrato la commutazione controllata dalla tensione tra la modalità 2D ad alta risoluzione e la modalità 3D senza occhiali, con uno strato ottico ultrasottile e un ampio angolo di visione, potenziale per smartphone e tablet.

- Febbraio 2024: ZTE Corporation ha lanciato il nubia Pad 3D II al MWC 2024, presentandolo come un tablet 3D senza occhiali, dotato di connettività 5G e intelligenza artificiale. Il dispositivo includeva la conversione da 2D a 3D in tempo reale, il tracciamento oculare tramite IA, una luminosità e una risoluzione 3D migliorate e un angolo di visione di 86 gradi per applicazioni di intrattenimento, istruzione, sanità e industria.

Domande frequenti

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative