Cuota de mercado, tamaño y demanda del mercado de dispositivos médicos mediante impresión 3D para 2034.

Tamaño y pronóstico del mercado de dispositivos médicos de impresión 3D (2021 - 2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento Cobertura del informe: Por componente [Software y servicios, equipos (impresoras 3D y bioimpresoras 3D) y materiales (material plástico, metal y aleaciones metálicas, biomaterial de bioimpresión, material de cera y otros)], tecnología [fusión por haz láser (sinterización láser directa de metal, sinterización láser selectiva, fusión láser selectiva y corte láser), fotopolimerización (estereolitografía y otros), tecnologías basadas en deposición/extrusión de gotas (modelado por deposición fundida, solidificación multifásica y fabricación por deposición a baja temperatura) y fusión por haz de electrones], aplicación [prótesis e implantes personalizados (implantes craneomaxilofaciales, prótesis e implantes dentales personalizados e implantes ortopédicos personalizados), guías quirúrgicas (ortopédicas dentales, craneomaxilofaciales y Guías espinales), productos de ingeniería de tejidos (andamios de hueso y cartílago, y andamios de ligamentos y tendones), instrumentos quirúrgicos (sujetadores quirúrgicos, bisturíes y retractores), audífonos, dispositivos médicos portátiles y prótesis e implantes estándar], y usuario final (hospitales y centros quirúrgicos, centros dentales y ortopédicos, empresas de dispositivos médicos, empresas farmacéuticas y biotecnológicas, institutos académicos y de investigación, y otros), y geografía

- Estado : Datos publicados

- Código de informe : TIPMD00002652

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : April 09, 2026

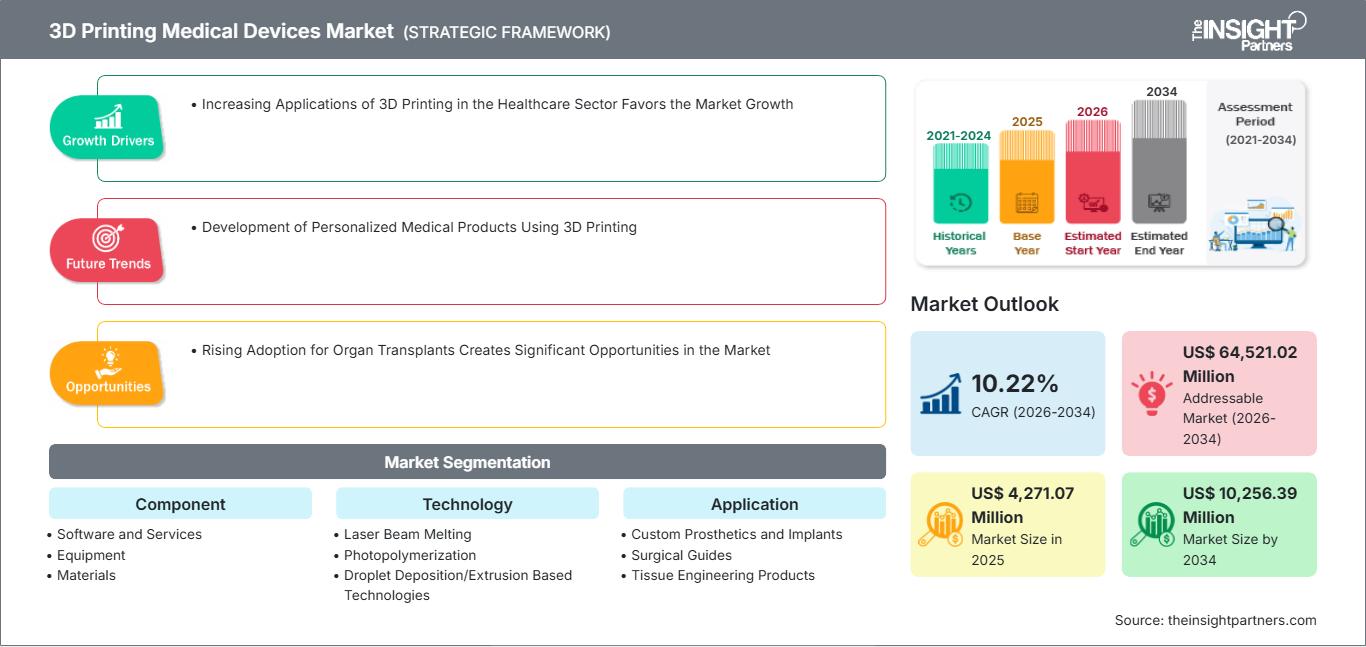

Se prevé que el mercado de dispositivos médicos impresos en 3D alcance los 10.256,39 millones de dólares estadounidenses en 2034, frente a los 4.271,07 millones de dólares estadounidenses en 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 10,22 % durante el período de previsión 2026-2034.

Análisis del mercado de dispositivos médicos de impresión 3D

El mercado de dispositivos médicos fabricados mediante impresión 3D está consolidado. El creciente uso de la impresión 3D en el sector sanitario impulsa su adopción y contribuye a la expansión general del mercado. El aumento del número de trasplantes de órganos ha incrementado la demanda de dispositivos médicos impresos en 3D. Este factor de impulso repercute en la expansión del mercado en su conjunto. En breve, la creación de productos médicos personalizados mediante impresión 3D representará una oportunidad rentable para la expansión del mercado.

Panorama general del mercado de dispositivos médicos impresos en 3D

En las últimas décadas, el uso de la tecnología de impresión 3D en dispositivos médicos implantables ha aumentado debido a su precisión y capacidad para optimizar el uso de materiales. Los campos de la traumatología, la cirugía ortopédica y la odontología son los que más se benefician de estos instrumentos. Independientemente de su complejidad, los dispositivos médicos implantables de cualquier forma pueden producirse mediante impresión 3D sin problemas de procesamiento. Esta tecnología permite resolver los problemas relacionados con la creación y producción de dispositivos médicos implantables complejos. Además, mediante la impresión 3D se pueden fabricar dispositivos médicos implantables personalizados.

La caries dental es la segunda afección dental más frecuente a nivel mundial. Con solo ligeras variaciones según el sexo, los problemas de ortodoncia son comunes en ambos sexos. El potencial de los productos personalizados impulsa los avances en la impresión 3D para aplicaciones médicas y dentales, el ahorro de costes en producciones a pequeña escala, la facilidad para compartir y procesar datos de imágenes de pacientes y las mejoras en la formación. Existen pocas publicaciones sobre aplicaciones en las especialidades de periodoncia y endodoncia. La técnica de impresión 3D se centra principalmente en aplicaciones de cirugía oral y prostodoncia, seguidas de la ortodoncia. Gracias al uso clínico de la tecnología de impresión 3D, los cirujanos pueden realizar operaciones sobre un modelo anatómico físico realista con procesamiento avanzado de imágenes.

Aspectos destacados de la investigación de mercado

- El mercado global de dispositivos médicos impresos en 3D alcanzó un valor de 4.271,07 millones de dólares estadounidenses en 2025.

- Se prevé que el tamaño del mercado anual alcance los 10.256,39 millones de dólares estadounidenses para el año 2034.

- Se proyecta que el mercado total disponible (TAM) durante el período 2026-2034 alcance aproximadamente los 64.521,02 millones de dólares estadounidenses.

- Se prevé que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 10,22% durante el período de pronóstico.

- Estados Unidos representa un mercado clave, respaldado por el aumento de las aplicaciones de la impresión 3D en el sector sanitario, lo que favorece el crecimiento del mercado, así como por la evolución de la dinámica del sector.

- El análisis de mercado abarca América del Norte, Europa, Asia-Pacífico, América del Sur y Central, Oriente Medio y África, con un crecimiento evaluado durante el período de pronóstico.

- Se espera que las oportunidades de mercado, como la creciente adopción de trasplantes de órganos, que crean importantes oportunidades en el mercado, influyan en la dinámica del mercado y en el mercado potencial.

- El informe presenta perfiles de participantes de la industria, incluyendo EOS GmbH Electro Optical Systems, Renishaw PLC, Stratasys Ltd., 3D Systems, Inc., EnvisionTech, Inc., Concept Laser Gmbh (General Electric), 3T RPD Ltd., Proadways Group, SLM Solution Group AG, CELLINK, al tiempo que analiza estrategias competitivas y desarrollos innovadores.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de dispositivos médicos impresos en 3D: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de dispositivos médicos mediante impresión 3D

El creciente uso de la impresión 3D en el sector sanitario favorece el crecimiento del mercado.

Mediante impresoras 3D se fabrica una amplia gama de dispositivos médicos con geometrías complejas o características que se adaptan a la anatomía específica de cada paciente. Un diseño estándar imprime algunos dispositivos, tras lo cual se crean numerosas réplicas del mismo. Los datos de imagenología específicos del paciente se utilizan para desarrollar dispositivos adicionales, también llamados dispositivos personalizados o a medida. El uso previsto de los productos impresos y la facilidad de uso de la impresora son dos factores clave para elegir la tecnología de impresión 3D. La tecnología más popular para la impresión 3D de dispositivos médicos es la fusión de lecho de polvo. Este método funciona con diversos materiales, como el nailon y el titanio, utilizados en dispositivos médicos. Mediante tomografías computarizadas (TC) y resonancias magnéticas (RM), la impresión 3D permite crear modelos de referencia táctiles específicos para cada paciente de forma económica y sencilla. Al ofrecer una perspectiva diferente, estos modelos ayudan a los médicos a prepararse mejor para las cirugías, reduciendo significativamente el tiempo y el coste del procedimiento en el quirófano. Los pacientes pueden beneficiarse de ello con una mayor satisfacción, una menor ansiedad y una recuperación más rápida.

Además, la introducción de nuevos materiales biocompatibles para la impresión 3D en medicina facilita la creación de instrumental y métodos quirúrgicos innovadores, todos ellos orientados a mejorar la experiencia quirúrgica de los pacientes. Bandejas de fijación esterilizables, plantillas de contorneado y modelos para la medición de implantes son algunos de los instrumentos que se pueden producir mediante impresión 3D. Estos permiten medir los implantes en el quirófano antes del corte inicial, lo que ahorra tiempo a los cirujanos y mejora la precisión durante procedimientos complejos.

El creciente número de trasplantes de órganos genera importantes oportunidades en el mercado.

El uso de la tecnología de impresión 3D en el trasplante de órganos se ha vuelto cada vez más ventajoso. Las bioimpresoras 3D han experimentado numerosas iteraciones y mejoras para satisfacer los requisitos y expectativas de calidad. Como resultado, la creación y el desarrollo de impresoras 3D están en constante evolución, con una gama más amplia de aplicaciones. Al acelerar la producción de dispositivos médicos, las impresoras 3D ayudan a salvar vidas. Contribuyen a resolver los problemas de escasez de donantes de órganos y rechazo de órganos por parte de los receptores. También permiten a los profesionales médicos tratar a un gran número de pacientes rápidamente. Sin entornos fácilmente accesibles que proporcionen sangre, oxígeno y nutrientes vitales, los órganos no pueden sobrevivir. Es posible crear entornos seguros para los órganos trasplantados utilizando la tecnología de impresión 3D. Dado que se bioimprimen en lugar de castrarse, las impresoras 3D tienen un impacto significativo en el reemplazo de órganos en el campo de la medicina. Esto reduce el tiempo dedicado a la búsqueda de donantes adecuados. Por lo tanto, se prevé que el resultado tenga efectos positivos sustanciales en la sociedad, especialmente en lo que respecta a la calidad de vida. Entre los usos prometedores de la bioimpresión 3D se incluye la creación de tejidos y órganos artificiales, lo que podría transformar por completo el campo de la medicina regenerativa.

Análisis de segmentación del informe de mercado de dispositivos médicos de impresión 3D

Los segmentos clave que contribuyeron a la elaboración del análisis del mercado de dispositivos médicos de impresión 3D son el componente, la tecnología, la aplicación y el usuario final.

- Según sus componentes, el mercado de dispositivos médicos de impresión 3D se divide en software y servicios, equipos y materiales. El segmento de equipos representó la mayor cuota de mercado en 2023.

- En cuanto a la tecnología, el mercado se clasifica en fusión por haz láser, fotopolimerización, tecnologías basadas en deposición/extrusión de gotas y fusión por haz de electrones. El segmento de fotopolimerización representó la mayor cuota de mercado en 2023.

- Según su aplicación, el mercado se segmenta en prótesis e implantes personalizados, productos de ingeniería de tejidos, guías quirúrgicas, instrumental quirúrgico, dispositivos médicos portátiles, audífonos, prótesis e implantes estándar y otros. El segmento de prótesis e implantes personalizados representó la mayor cuota de mercado en 2023.

- Por usuario final, el mercado se segmenta en hospitales y centros quirúrgicos, centros dentales y ortopédicos, empresas de dispositivos médicos, institutos académicos y de investigación, empresas farmacéuticas y biotecnológicas, y otros. El segmento de hospitales y centros quirúrgicos representó la mayor cuota de mercado en 2023.

Análisis de la cuota de mercado de dispositivos médicos de impresión 3D por región geográfica

El alcance geográfico del informe de mercado de dispositivos médicos de impresión 3D se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Oriente Medio y África, y América del Sur y Central.

América del Norte está compuesta por tres países: Estados Unidos, Canadá y México. Estados Unidos es el mayor mercado para la impresión 3D de dispositivos médicos, seguido de Canadá y México. Solo en Estados Unidos se realizan cerca de 200 000 amputaciones al año, y los reemplazos o modificaciones de prótesis pueden ser costosos y llevar mucho tiempo, con precios que oscilan entre los 5 000 y los 50 000 dólares. Dado que las prótesis son dispositivos tan individualizados, cada una debe fabricarse a medida o adaptarse a las especificaciones del usuario. Actualmente, la tecnología de fabricación aditiva (FA) se utiliza con frecuencia para crear componentes protésicos adaptados a la anatomía de cada paciente, garantizando un ajuste perfecto. La FA se utiliza en las zonas donde las prótesis entran en contacto con los pacientes debido a su capacidad para crear geometrías complejas a partir de diversos materiales. La tecnología FA ha desarrollado una amplia gama de productos, desde cómodas conexiones para prótesis de pierna hasta prótesis faciales complejas y altamente personalizadas para pacientes con cáncer.

Organovo, un laboratorio médico y empresa de investigación con sede en Estados Unidos, ha experimentado con la impresión de tejido intestinal y hepático para facilitar el estudio in vitro de órganos y el desarrollo de fármacos para enfermedades específicas. En mayo de 2018, la empresa anunció datos preclínicos sobre la funcionalidad del tejido hepático en un programa para la tirosinemia tipo 1. La tirosina es un aminoácido que el organismo no puede metabolizar debido a una deficiencia enzimática.

Alcance del informe de mercado sobre dispositivos médicos de impresión 3D

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 4.271,07 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 10.256,39 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 10,22% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por componente

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de dispositivos médicos mediante impresión 3D: comprender su impacto en la dinámica empresarial.

El mercado de dispositivos médicos impresos en 3D está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Noticias y novedades del mercado de dispositivos médicos mediante impresión 3D

El mercado de dispositivos médicos de impresión 3D se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras una investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de dispositivos médicos de impresión 3D:

- Align Technology, Inc., empresa líder mundial en dispositivos médicos que diseña, fabrica y comercializa el sistema de alineadores transparentes Invisalign, los escáneres intraorales iTero y el software exocadCAD/CAM para ortodoncia digital y odontología restauradora, anunció la adquisición de Cubicure GmbH, una empresa privada pionera en soluciones de impresión 3D directa para la fabricación aditiva de polímeros, que desarrolla, produce y distribuye materiales, equipos y procesos innovadores para soluciones novedosas de impresión 3D. (Fuente: Align Technology, Inc., comunicado de prensa, enero de 2024)

Cobertura y entregables del informe de mercado de dispositivos médicos de impresión 3D

El informe “Tamaño y pronóstico del mercado de dispositivos médicos de impresión 3D (2021–2031)” proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de dispositivos médicos de impresión 3D a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de dispositivos médicos de impresión 3D, así como dinámicas del mercado como factores impulsores, limitaciones y oportunidades clave.

- Análisis detallado PEST/Cinco Fuerzas de Porter y análisis FODA.

- Análisis del mercado de dispositivos médicos de impresión 3D, que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia, que abarca la concentración del mercado, el análisis de mapas de calor, los principales actores y los desarrollos recientes para el mercado de dispositivos médicos de impresión 3D.

- Perfiles detallados de las empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias