Quota di mercato, dimensioni e domanda di dispositivi medici stampati in 3D entro il 2034

Dimensioni e previsioni del mercato dei dispositivi medici stampati in 3D (2021 - 2034), quota globale e regionale, trend e analisi delle opportunità di crescita Copertura del rapporto: per componente [Software e servizi, apparecchiature (stampanti 3D e biostampanti 3D) e materiali (materiali plastici, metalli e leghe metalliche, biomateriali per biostampa, materiali a base di cera e altri)], tecnologia [fusione a fascio laser (sinterizzazione laser diretta del metallo, sinterizzazione laser selettiva, fusione laser selettiva e taglio laser), fotopolimerizzazione (stereolitografia e altri), tecnologie basate su deposizione/estrusione di gocce (modellazione a deposizione fusa, solidificazione multifase e produzione a deposizione a bassa temperatura) e fusione a fascio di elettroni], applicazione [protesi e impianti personalizzati (impianti cranio-maxillo-facciali, protesi e impianti dentali personalizzati e impianti ortopedici personalizzati), guide chirurgiche (ortodonzia ortopedica, cranio-maxillo-facciale e spinale Guide), Prodotti di ingegneria tissutale (impalcature ossee e cartilaginee e impalcature per legamenti e tendini), Strumenti chirurgici (elementi di fissaggio chirurgici, bisturi e divaricatori), Apparecchi acustici, Dispositivi medici indossabili e Protesi e impianti standard], e Utente finale (ospedali e centri chirurgici, centri odontoiatrici e ortopedici, aziende di dispositivi medici, aziende farmaceutiche e biotecnologiche, istituti accademici e di ricerca e altri), e Geografia

- Stato : Dati rilasciati

- Codice del report : TIPMD00002652

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : April 09, 2026

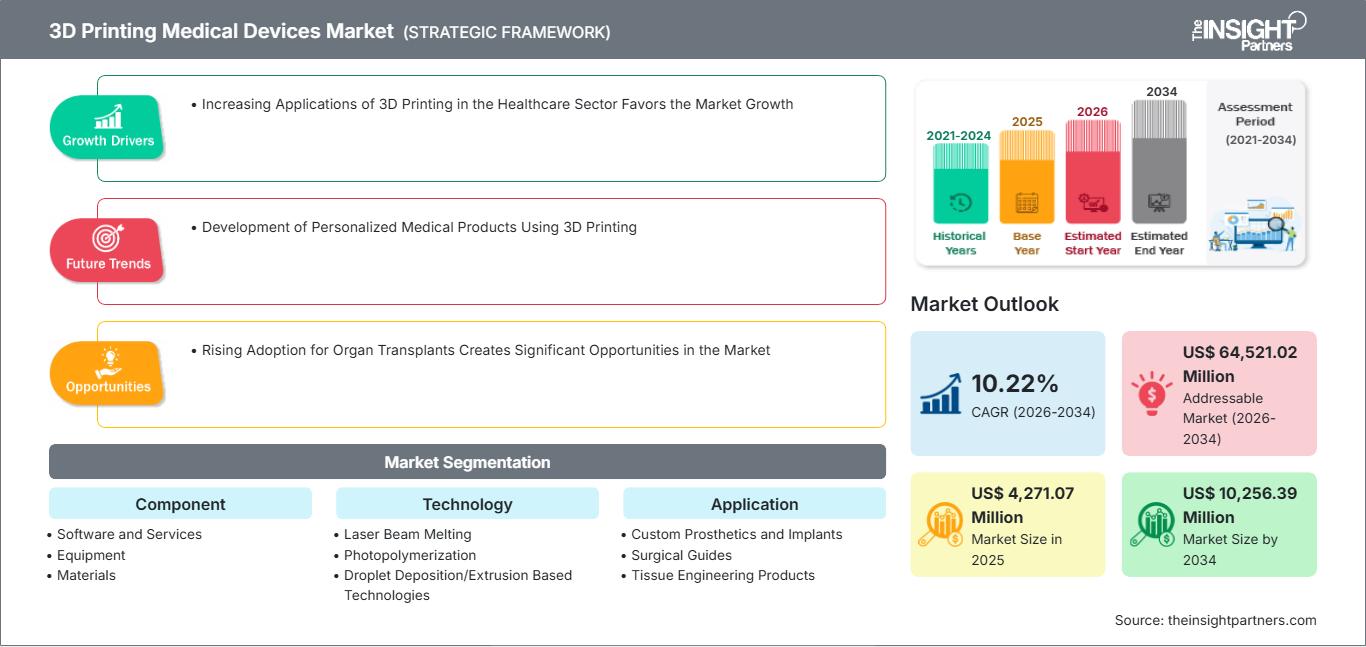

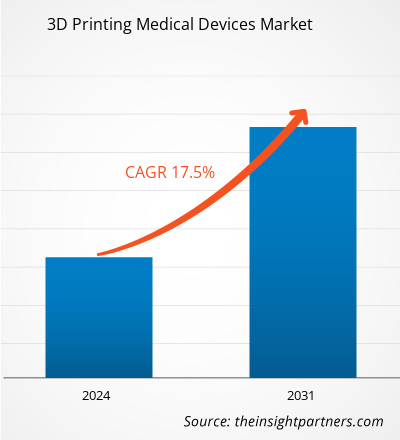

Si prevede che il mercato dei dispositivi medici stampati in 3D raggiungerà un valore di 10.256,39 milioni di dollari entro il 2034, rispetto ai 4.271,07 milioni di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 10,22% nel periodo di previsione 2026-2034.

Analisi del mercato dei dispositivi medici stampati in 3D

Il mercato dei dispositivi medici realizzati con la stampa 3D è ben consolidato. Il crescente utilizzo della stampa 3D nel settore sanitario ne favorisce l'adozione e contribuisce all'espansione complessiva del mercato. L'aumento del numero di trapianti d'organo ha incrementato la domanda di dispositivi medici stampati in 3D. Questo fattore di supporto influenza l'espansione del mercato nel suo complesso. A breve, la creazione di prodotti medici personalizzati tramite stampa 3D rappresenterà una prospettiva redditizia per l'espansione del mercato.

Panoramica del mercato dei dispositivi medici stampati in 3D

Negli ultimi decenni, l'utilizzo della tecnologia di stampa 3D per i dispositivi medici impiantabili è aumentato grazie alla sua precisione e alla capacità di ottimizzare l'utilizzo dei materiali. I settori della traumatologia, della chirurgia ortopedica e dell'odontoiatria sono quelli che trarranno maggiori benefici da questi strumenti. Indipendentemente dalla complessità, i dispositivi medici impiantabili di qualsiasi forma possono essere prodotti utilizzando la stampa 3D senza incorrere in problemi di lavorazione. Questa tecnologia può risolvere le problematiche relative alla creazione e alla produzione di dispositivi medici impiantabili complessi. La stampa 3D consente inoltre di realizzare dispositivi medici impiantabili personalizzati e su misura.

La carie è la seconda patologia dentale più diffusa al mondo. Con solo lievi variazioni a seconda del sesso, i problemi ortodontici sono comuni in entrambi i sessi. Il potenziale dei prodotti personalizzati sta guidando i progressi della stampa 3D per applicazioni mediche e odontoiatriche, il risparmio sui costi nelle produzioni su piccola scala, la facilità di condivisione ed elaborazione dei dati di immagine dei pazienti e il miglioramento della formazione. Sono disponibili poche pubblicazioni sulle applicazioni nelle specialità di parodontologia ed endodonzia. La tecnica di stampa 3D si concentra principalmente sulle applicazioni di chirurgia orale e protesi, seguite dall'ortodonzia. I chirurghi possono eseguire interventi su un modello anatomico fisico realistico con elaborazione avanzata delle immagini grazie all'uso clinico della tecnologia di stampa 3D.

Punti salienti della ricerca di mercato

- Il mercato globale dei dispositivi medici stampati in 3D aveva un valore di 4.271,07 milioni di dollari nel 2025.

- Si prevede che il valore annuo del mercato raggiungerà i 10.256,39 milioni di dollari entro il 2034.

- Si prevede che il mercato totale indirizzabile (TAM) nel periodo 2026-2034 raggiungerà circa 64.521,02 milioni di dollari USA.

- Si prevede che il mercato registrerà un CAGR del 10,22% durante il periodo di previsione.

- Gli Stati Uniti rappresentano un mercato chiave, supportato dalle crescenti applicazioni della stampa 3D nel settore sanitario, che favoriscono la crescita del mercato, nonché dalle dinamiche di settore in evoluzione.

- L'analisi di mercato copre Nord America, Europa, Asia-Pacifico, Sud e Centro America, Medio Oriente e Africa, con una valutazione della crescita per tutto il periodo di previsione.

- Opportunità di mercato come la crescente adozione dei trapianti di organi creano significative opportunità nel mercato e si prevede che influenzeranno le dinamiche di mercato e il mercato indirizzabile

- Il rapporto delinea i profili dei partecipanti al settore, tra cui EOS GmbH Electro Optical Systems, Renishaw PLC, Stratasys Ltd., 3D Systems, Inc., EnvisionTech, Inc., Concept Laser GmbH (General Electric), 3T RPD Ltd., Proadways Group, SLM Solution Group AG, CELLINK, analizzando al contempo le strategie competitive e gli sviluppi innovativi.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei dispositivi medici stampati in 3D: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei dispositivi medici stampati in 3D

La crescente applicazione della stampa 3D nel settore sanitario favorisce la crescita del mercato.

Grazie alle stampanti 3D è possibile produrre un'ampia gamma di dispositivi medici con geometrie complesse o caratteristiche specifiche che corrispondono all'anatomia del paziente. Un progetto standard permette di stampare pochi dispositivi, dopodiché vengono create numerose repliche dello stesso dispositivo. I dati di imaging specifici del paziente vengono utilizzati per sviluppare ulteriori dispositivi, detti anche dispositivi personalizzati o specifici per il paziente. L'utilizzo previsto dei dispositivi stampati e la facilità d'uso della stampante sono due fattori da considerare nella scelta della tecnologia di stampa 3D. La tecnologia più diffusa per la stampa 3D di dispositivi medici è la fusione a letto di polvere. Questo metodo funziona con diversi materiali, tra cui nylon e titanio, utilizzati nei dispositivi medici. Utilizzando scansioni TC e RM, la stampa 3D rende la creazione di modelli di riferimento tattili specifici per ogni paziente economica e semplice. Offrendo un punto di vista diverso, questi modelli aiutano i medici a prepararsi meglio per gli interventi chirurgici, riducendo significativamente i tempi e i costi necessari per la procedura vera e propria in sala operatoria. I pazienti possono trarne vantaggio grazie a una maggiore soddisfazione, una minore ansia e una ripresa più rapida.

Inoltre, l'introduzione di nuovi materiali biocompatibili per la stampa 3D in medicina facilita la creazione di nuovi strumenti e metodi chirurgici, tutti finalizzati a migliorare l'esperienza chirurgica per i pazienti. Tra gli strumenti che possono essere prodotti tramite stampa 3D figurano vassoi di fissaggio sterilizzabili, dime di sagomatura e modelli per la misurazione degli impianti. Questi possono essere utilizzati per misurare gli impianti in sala operatoria prima del taglio iniziale, facendo risparmiare tempo ai chirurghi e migliorando la precisione durante interventi complessi.

La crescente adozione dei trapianti di organi crea significative opportunità di mercato.

L'utilizzo della tecnologia di stampa 3D nei trapianti d'organo è diventato sempre più vantaggioso. Le biostampanti 3D hanno subito numerose iterazioni e miglioramenti per soddisfare i requisiti e le aspettative di qualità. Di conseguenza, la creazione e lo sviluppo di stampanti 3D sono in continua evoluzione, con una gamma di applicazioni sempre più ampia. Accelerando la produzione di dispositivi medici, le stampanti 3D contribuiscono a salvare vite umane. Aiutano a risolvere i problemi di scarsità di donatori di organi e di rigetto degli organi da parte dei riceventi. Permettono inoltre ai professionisti sanitari di trattare rapidamente un gran numero di pazienti. Senza ambienti facilmente accessibili che forniscano sangue, ossigeno e nutrienti vitali, gli organi non possono sopravvivere. È possibile creare ambienti sicuri per gli organi trapiantati utilizzando la tecnologia di stampa 3D. Poiché vengono biostampati anziché castrati, le stampanti 3D hanno un impatto significativo sulla sostituzione degli organi in campo medico. Ciò riduce il tempo necessario per la ricerca di donatori compatibili. Pertanto, si prevede che il risultato avrà effetti positivi sostanziali sulla società, soprattutto per quanto riguarda la qualità della vita. Tra le applicazioni promettenti della biostampa 3D vi è la creazione di tessuti e organi artificiali, che potrebbe trasformare completamente il campo della medicina rigenerativa.

Analisi di segmentazione del mercato dei dispositivi medici stampati in 3D

I segmenti chiave che hanno contribuito a ricavare l'analisi del mercato dei dispositivi medici stampati in 3D sono i componenti, la tecnologia, le applicazioni e gli utenti finali.

- In base ai componenti, il mercato dei dispositivi medici stampati in 3D è suddiviso in software e servizi, apparecchiature e materiali. Il segmento delle apparecchiature deteneva la quota di mercato più significativa nel 2023.

- In base alla tecnologia, il mercato è suddiviso in fusione a fascio laser, fotopolimerizzazione, tecnologie basate sulla deposizione/estrusione di gocce e fusione a fascio di elettroni. Il segmento della fotopolimerizzazione deteneva la quota maggiore del mercato nel 2023.

- In base all'applicazione, il mercato è segmentato in protesi e impianti personalizzati, prodotti di ingegneria tissutale, guide chirurgiche, strumenti chirurgici, dispositivi medici indossabili, apparecchi acustici, protesi e impianti standard e altri. Il segmento delle protesi e degli impianti personalizzati deteneva la quota maggiore del mercato nel 2023.

- In base all'utente finale, il mercato è segmentato in ospedali e centri chirurgici, centri odontoiatrici e ortopedici, aziende produttrici di dispositivi medici, istituti accademici e di ricerca, aziende farmaceutiche e biotecnologiche e altri. Il segmento degli ospedali e dei centri chirurgici deteneva la quota maggiore del mercato nel 2023.

Analisi delle quote di mercato dei dispositivi medici stampati in 3D per area geografica

L'ambito geografico del rapporto sul mercato dei dispositivi medici stampati in 3D è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa e Sud e Centro America.

Il Nord America è composto da tre paesi: Stati Uniti, Canada e Messico. Gli Stati Uniti rappresentano il mercato più grande per i dispositivi medici stampati in 3D, seguiti da Canada e Messico. Negli Stati Uniti si effettuano quasi 200.000 amputazioni all'anno e la sostituzione o la modifica di protesi può essere costosa e richiedere molto tempo, con prezzi che variano dai 5.000 ai 50.000 dollari. Poiché le protesi sono dispositivi altamente personalizzati, ognuna deve essere realizzata su misura o adattata alle specifiche del paziente. Oggi, la tecnologia di produzione additiva (AM) viene spesso utilizzata per creare componenti protesici su misura per l'anatomia di ciascun paziente, garantendo una vestibilità perfetta. La tecnologia AM viene impiegata nelle aree in cui le protesi entrano in contatto con i pazienti grazie alla sua capacità di creare geometrie complesse a partire da diversi materiali. La tecnologia AM ha permesso lo sviluppo di un'ampia gamma di prodotti, dalle comode connessioni protesiche per le gambe alle complesse protesi facciali altamente personalizzate per i pazienti oncologici.

Organovo, un laboratorio medico e società di ricerca con sede negli Stati Uniti, ha sperimentato la stampa di tessuto intestinale ed epatico per agevolare lo studio in vitro degli organi e lo sviluppo di farmaci per specifiche patologie. L'azienda ha annunciato a maggio 2018 i dati preclinici relativi alla funzionalità del tessuto epatico in un programma per la tirosinemia di tipo 1. La tirosina è un amminoacido che l'organismo non è in grado di metabolizzare a causa di una carenza enzimatica.

Ambito del rapporto sul mercato dei dispositivi medici stampati in 3D

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 4.271,07 milioni di dollari USA |

| Dimensioni del mercato entro il 2034 | 10.256,39 milioni di dollari USA |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 10,22% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per componente

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori nel mercato dei dispositivi medici stampati in 3D: comprenderne l'impatto sulle dinamiche di business

Il mercato dei dispositivi medici stampati in 3D è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Notizie e recenti sviluppi del mercato dei dispositivi medici stampati in 3D

Il mercato dei dispositivi medici stampati in 3D viene valutato raccogliendo dati qualitativi e quantitativi derivanti da ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato dei dispositivi medici stampati in 3D:

- Align Technology, Inc., azienda leader a livello globale nel settore dei dispositivi medicali che progetta, produce e commercializza il sistema di allineatori trasparenti Invisalign, gli scanner intraorali iTero e il software exocadCAD/CAM per l'ortodonzia digitale e l'odontoiatria restaurativa, ha annunciato di aver completato l'acquisizione di Cubicure GmbH, azienda privata pioniera nelle soluzioni di stampa 3D diretta per la produzione additiva di polimeri, che sviluppa, produce e distribuisce materiali, attrezzature e processi innovativi per nuove soluzioni di stampa 3D. (Fonte: Align Technology, Inc., Comunicato stampa, gennaio 2024)

Copertura e risultati del rapporto sul mercato dei dispositivi medici stampati in 3D

Il rapporto "Dimensioni e previsioni del mercato dei dispositivi medici stampati in 3D (2021-2031)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato dei dispositivi medici stampati in 3D a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei dispositivi medici stampati in 3D, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi dettagliata PEST/Cinque forze di Porter e SWOT

- Analisi del mercato dei dispositivi medici stampati in 3D, che comprende le principali tendenze di mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa di calore, ai principali operatori e agli sviluppi recenti del mercato dei dispositivi medici stampati in 3D.

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative