Estrategias del mercado africano de medicamentos contra el cáncer, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2031

Informe de análisis de tamaño y pronóstico del mercado de medicamentos contra el cáncer en África (2021-2031), participación regional, tendencias y oportunidades de crecimiento. Cobertura: por clase de medicamento (medicamentos citotóxicos, medicamentos dirigidos, medicamentos hormonales, medicamentos de inmunoterapia, medicamentos de terapia génica, radiofármacos y otros), indicación (cáncer de pulmón, cáncer de estómago, cáncer colorrectal, cáncer de mama, cáncer de próstata y otros), forma farmacéutica (comprimidos y cápsulas, inyectable y líquido), terapia (quimioterapia, terapia dirigida, inmunoterapia, terapia génica, terapia radiofarmacéutica y otros), sector (privado y público) y país.

- Estado : Publicada

- Código de informe : TIPRE00040929

- Categoría : Ciencias de la vida

- Número de páginas : 315

- Formatos de informe disponibles :

- Fecha de última actualización : June 19, 2025

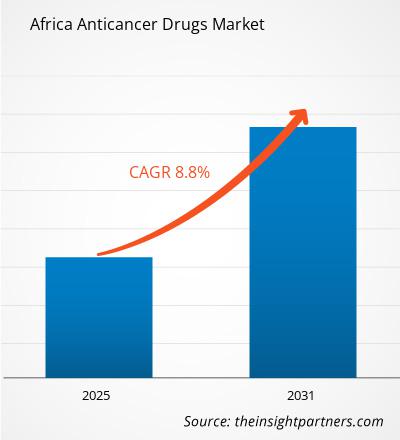

Se proyecta que el tamaño del mercado africano de medicamentos contra el cáncer alcance los 3230 millones de dólares estadounidenses para 2031, frente a los 1810 millones de dólares estadounidenses de 2024. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 8,8 % entre 2025 y 2031. Es probable que la inteligencia artificial, que acelera la atención oncológica, sea una tendencia clave en el mercado africano de medicamentos contra el cáncer.

Análisis del mercado africano de medicamentos contra el cáncer

La creciente incidencia del cáncer y el auge de las iniciativas para mejorar la concienciación sobre esta enfermedad son factores cruciales que impulsan el mercado africano de medicamentos contra el cáncer . Se espera que el auge de las inversiones y las iniciativas gubernamentales contribuya al crecimiento del mercado en el futuro. Además, se prevé que el creciente número de ensayos clínicos genere amplias oportunidades de crecimiento del mercado durante el período de pronóstico.

Panorama del mercado africano de medicamentos contra el cáncer

África está ganando importancia gradualmente en el mercado de medicamentos contra el cáncer debido a la creciente prevalencia del cáncer y a la creciente concienciación sobre su tratamiento. Las empresas farmacéuticas están invirtiendo fuertemente en la región para garantizar la disponibilidad de medicamentos contra el cáncer y así ofrecer mejores opciones de tratamiento. Sudáfrica es uno de los países más desarrollados de la región, seguido de Egipto. En 2020, Egipto reportó aproximadamente 150.578 nuevos casos de cáncer, siendo los cánceres de mama, hígado y vejiga las enfermedades más prevalentes. La tasa de incidencia estandarizada por edad se situó en 166,1 por 100.000 habitantes, lo que indica una demanda de tratamientos oncológicos eficaces. Según The Global Economy 2025, el gasto sanitario per cápita fue de 180 dólares estadounidenses en 2021, lo que refleja los esfuerzos del gobierno por mejorar los servicios de salud.

Según Trading Economics 2025, las importaciones farmacéuticas alcanzaron un valor de 3.620 millones de dólares estadounidenses en 2023. Según Global Risk Community 2025, el país enfrenta escasez de medicamentos, especialmente de medicamentos esenciales, debido a interrupciones en la cadena de suministro y restricciones económicas. A pesar de estos desafíos, según ArabFinance 2024, Egipto exportó productos farmacéuticos por valor de 1.000 millones de dólares estadounidenses en 2023, con un objetivo adicional de exportaciones por valor de 1.500 millones de dólares estadounidenses en 2024.

El panorama oncológico de Egipto está en transformación, impulsado por una creciente industria farmacéutica nacional y un renovado enfoque en la innovación. Sin embargo, el acceso a tratamientos de vanguardia, como las inmunoterapias, sigue siendo desigual, a menudo concentrado en centros urbanos. Abordar los desequilibrios laborales, descentralizar el diagnóstico del cáncer y fomentar las colaboraciones internacionales en investigación podrían ser estrategias de gran impacto. El éxito a largo plazo de Egipto dependerá de su capacidad para integrar estos esfuerzos en un modelo de atención oncológica escalable y sostenible.immunotherapies remains uneven, often concentrated in urban centers. Addressing workforce imbalances, decentralizing cancer diagnostics, and fostering international research partnerships could serve as high-impact strategies. Egypt’s long-term success will depend on its ability to integrate these efforts into a scalable, sustainable cancer care model.

Recibirá personalización de cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado africano de medicamentos contra el cáncer: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de medicamentos contra el cáncer en África

El aumento de la incidencia del cáncer favorece al mercadotoFavor Market

El cáncer se ha convertido en un importante problema de salud en África, con estadísticas alarmantes que subrayan su impacto. Según el artículo titulado "Carga emergente de cáncer en una población rural del África subsahariana", publicado en julio de 2024, África contribuyó con aproximadamente el 5,7 % (1 100 100) de incidencia y el 7,2 % (712 800) de mortalidad a la carga mundial de cáncer en el año 2020. Se estima que el cáncer causará una mortalidad de aproximadamente un millón de personas en África para 2030. Según datos de GLOBOCAN 2022, se notificaron 1,18 millones de nuevos casos de cáncer en África en 2022, y la mortalidad relacionada con el cáncer alcanzó las 763 843 ese mismo año.GLOBOCAN 2022 data, 1.18 million new cancer cases were reported in Africa in 2022, and cancer-related mortality reached 763,843 in the same year.

Países como Egipto, Nigeria y Sudáfrica registran las tasas de incidencia y mortalidad más altas. Por ejemplo, según la última base de datos mundial sobre cáncer del Centro Internacional para la Investigación del Cáncer (CIIC), Egipto registró una carga estimada de más de 150.500 nuevos casos de cáncer en 2022 y más de 95.000 muertes por cáncer ese mismo año. Las estimaciones de GLOBOCAN 2022 indican que Nigeria registró 127.763 nuevos casos de cáncer en 2022. Este aumento de casos de cáncer se atribuye principalmente a factores de riesgo como la urbanización, el envejecimiento de la población y los cambios en el estilo de vida.IARC) latest global cancer database, Egypt faced an estimated burden of over 150,500 new cancer cases in 2022 and more than 95,000 cancer-related deaths in the same year. The GLOBOCAN 2022 estimates indicate that Nigeria recorded 127,763 new cancer cases in 2022. This surge in cancer cases is primarily attributed to risk factors such as urbanization, aging populations, and lifestyle changes.

África subsahariana presenta las tasas más altas de cáncer de cuello uterino del mundo. Según el artículo "Por qué África meridional y oriental tienen las tasas más altas de cáncer de cuello uterino en el mundo", publicado en marzo de 2023, más de 300.000 mujeres mueren de cáncer de cuello uterino en todo el mundo, incluyendo la muerte de casi 80.000 mujeres en África subsahariana, lo que pone de relieve la urgente necesidad de tratamientos eficaces contra el cáncer. A medida que los casos de cáncer siguen aumentando en África, la región experimenta una necesidad persistente de soluciones terapéuticas tanto inmediatas como a largo plazo; por lo tanto, el desarrollo y la accesibilidad de medicamentos contra el cáncer son esenciales para ofrecer opciones de tratamiento específicas y eficaces que satisfagan las necesidades sanitarias específicas de las diversas poblaciones africanas. Por consiguiente, el aumento del número de casos de cáncer favorece el crecimiento del mercado africano de medicamentos contra el cáncer.

Aumento del número de ensayos clínicos

En África subsahariana, las tasas de supervivencia al cáncer —medidas por la razón entre la mortalidad y la incidencia— son casi la mitad que en los países de altos ingresos, lo que indica una necesidad urgente de investigación para cerrar esta brecha. Una revisión publicada en ClinicalTrials.gov (un repositorio de los Institutos Nacionales de Salud) sobre ensayos clínicos encontró solo 26 ensayos intervencionistas relacionados con el cáncer en África, de los cuales 6 se realizaron en países con pacientes predominantemente morenos. Sin embargo, el panorama parece estar cambiando y hay indicios de progreso. Según un artículo titulado "La Unidad de Investigación Clínica de Kenia: Llevando la Medicina Oncológica de Precisión a África Oriental", publicado en mayo de 2024, Roche, el gigante farmacéutico suizo, realiza 61 ensayos clínicos en países africanos, y dos tercios de estos se centran en la oncología. Estos ensayos abarcan países del norte de África como Marruecos, Argelia y Túnez, y países subsaharianos como Ghana, Kenia, Nigeria, Uganda y Sudáfrica.

La expansión de la capacidad y la inversión en ensayos clínicos ha sido un objetivo estratégico clave de la Organización Africana para la Investigación y la Formación en Cáncer (AORTIC). Según un artículo titulado "Panorama de los Ensayos Clínicos Oncológicos en África", publicado en julio de 2020, Egipto lidera la actividad de ensayos clínicos entre todos los países africanos, con 45 ensayos oncológicos, seguido de Sudáfrica con 11, y Argelia y Kenia con 10 cada uno. El Norte de África fue la región con mayor densidad de ensayos clínicos, con 63 ensayos clínicos. Estos ensayos se centran principalmente en los cánceres de mama, cuello uterino y pulmón, lo que indica un enfoque específico contra los tipos de cáncer prevalentes en la región. Cabe destacar que las instituciones académicas patrocinan la mayoría de estos ensayos, lo que subraya la importancia de las iniciativas basadas en la investigación para el avance del tratamiento del cáncer en África. La participación de importantes compañías farmacéuticas, como Hoffmann-La Roche, también subraya la creciente importancia del continente en el panorama mundial de la investigación oncológica. Además, la creación de la Agencia Africana de Medicamentos (AMA) tiene como objetivo armonizar las regulaciones de los productos médicos en todo el continente, mejorando la eficiencia de los ensayos clínicos y facilitando la introducción de nuevos medicamentos contra el cáncer.

Iniciativas como el Atlas Africano del Cáncer de Yemaachi Biotech y los esfuerzos de 54gene para mejorar la representación de datos genómicos africanos son fundamentales para la transformación de la región en un destino para la investigación oncológica. Estos proyectos buscan crear bases de datos completas sobre el cáncer, facilitando el desarrollo de terapias dirigidas adaptadas a las poblaciones africanas. Por lo tanto, el aumento en el número de ensayos clínicos en África presenta importantes oportunidades para el desarrollo de fármacos contra el cáncer.

Análisis de segmentación del informe del mercado de medicamentos contra el cáncer en África

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de medicamentos contra el cáncer de África son la clase de medicamento, la indicación, el tipo de terapia, la forma de dosificación y el sector.

- Según la clase de fármaco, el mercado africano de medicamentos contra el cáncer se segmenta en fármacos citotóxicos, fármacos dirigidos, fármacos hormonales, fármacos de inmunoterapia, fármacos de terapia génica, radiofármacos y otros. El segmento de fármacos citotóxicos tuvo la mayor participación en 2024. Se espera que el segmento de fármacos dirigidos registre la mayor tasa de crecimiento anual compuesta (TCAC) entre 2025 y 2031.

- Según las indicaciones, el mercado africano de medicamentos contra el cáncer se segmenta en cáncer de pulmón, cáncer de estómago, cáncer colorrectal, cáncer de mama, cáncer de próstata, entre otros. El segmento de cáncer de pulmón tuvo la mayor participación de mercado en 2024, y se estima que el segmento de cáncer de mama registrará la mayor tasa de crecimiento anual compuesta (TCAC) del mercado entre 2025 y 2031.

- En cuanto al tipo de terapia, el mercado africano de medicamentos contra el cáncer se clasifica en quimioterapia, terapia dirigida, inmunoterapia, terapia génica, radioterapia, entre otros. El segmento de quimioterapia tuvo la mayor participación de mercado en 2024, y se estima que este mismo segmento registrará la mayor tasa de crecimiento anual compuesta (TCAC) del mercado entre 2025 y 2031.

- Según la forma farmacéutica, el mercado africano de medicamentos contra el cáncer se clasifica en comprimidos y cápsulas, inyectables y líquidos. El segmento de comprimidos y cápsulas tuvo la mayor cuota de mercado en 2024, y se estima que este mismo segmento registrará la mayor tasa de crecimiento anual compuesta (TCAC) del mercado entre 2025 y 2031.

- Por sector, el mercado se divide en público y privado. El segmento público tuvo una mayor participación en 2024. Se estima que el segmento privado registrará una mayor tasa de crecimiento anual compuesta (TCAC) entre 2025 y 2031.

Análisis de la cuota de mercado de medicamentos contra el cáncer en África por región

El mercado africano de medicamentos contra el cáncer se subdivide en Sudáfrica, Egipto, Argelia, Marruecos, Túnez, Nigeria, Kenia, Etiopía, Ghana, Costa de Marfil, Senegal, Libia y el resto de África. Los problemas de asequibilidad, acceso y desigualdad en el sistema de salud influyen en la adopción de medicamentos contra el cáncer en Sudáfrica. Según la Alianza contra el Cáncer, solo 7 de los 24 medicamentos esenciales contra el cáncer están disponibles en el sector público, que atiende al 84% de la población, mientras que 21 son accesibles en el sector privado, que atiende a tan solo el 16%. Según CANSA, 7 de los medicamentos especializados más caros del país están relacionados con el cáncer: la lenalidomida cuesta R882.000 (US$ 48.158,5) al año a nivel local, frente a menos de R32.000 (US$ 1.747,25) en India. Discovery Health informa que las tasas de supervivencia a cinco años son mejores en el sector privado, lo que pone de manifiesto las disparidades en la atención médica. La Comisión de Competencia señala que los medicamentos oncológicos, aunque representan apenas el 1% del mercado farmacéutico total, enfrentan precios desproporcionadamente altos y barreras de acceso.

Según HSP News Service, LLC 2025, el país destina aproximadamente el 8,5% de su PIB a la atención médica, con un 84% de la población que depende del sector público y un 16% que accede a la atención privada. En 2020, se diagnosticaron cerca de 110.000 nuevos casos de cáncer, y se proyecta que esta cifra aumente a 138.000 para 2030 y a 175.000 para 2040. Los principales tipos de cáncer incluyen el de mama, el de próstata, el colorrectal y el de cuello uterino, siendo el de mama el más prevalente en mujeres y el de próstata en hombres. Actualmente, el tratamiento del cáncer en Sudáfrica abarca quimioterapia, terapias dirigidas e inmunoterapias. Sin embargo, el acceso a estos tratamientos es desigual en la región. En 2023, Discovery Health Medical Scheme destinó más de R3.200 millones (US$ 174 millones) a tratamientos contra el cáncer, lo que representa un aumento del 19% con respecto al año anterior. Sin embargo, solo el 17,1% de la población cuenta con cobertura médica, lo que obliga a las personas a afrontar elevados gastos de bolsillo. Según el Observatorio de Complejidad Económica, el comercio farmacéutico de Sudáfrica muestra una dependencia de las importaciones. En 2022, el país importó medicamentos envasados por valor de 1.750 millones de dólares estadounidenses, principalmente de India, Alemania y Francia, mientras que exportó estos productos por valor de 322 millones de dólares estadounidenses, principalmente a países vecinos como Namibia y Zimbabue. Este desequilibrio comercial subraya la dependencia del mercado interno de los medicamentos oncológicos de fabricación extranjera.

El alto costo de las terapias innovadoras limita la asequibilidad, especialmente en el sector público. Además, las complejidades regulatorias pueden retrasar la introducción de nuevos medicamentos. Las disparidades geográficas agravan los problemas de acceso, ya que las zonas rurales suelen estar desatendidas debido a la concentración de profesionales de la salud en los centros urbanos. Como afirman el Consejo Sudafricano de Investigación Médica y la Alianza contra el Cáncer, mejorar el acceso a genéricos y biosimilares, actualizar las leyes de patentes y optimizar los sistemas de adquisición podrían reducir costos y mejorar la equidad. Con estrategias de colaboración público-privada y marcos de políticas sanitarias más sólidos, Sudáfrica tiene el potencial de crear un mercado sostenible de medicamentos contra el cáncer en los próximos años.

Perspectivas regionales del mercado de medicamentos contra el cáncer en África

Los analistas de Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado africano de medicamentos contra el cáncer durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado africano de medicamentos contra el cáncer en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de medicamentos contra el cáncer en África

Alcance del informe sobre el mercado de medicamentos contra el cáncer en África

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | 1.810 millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | US$ 3.23 mil millones |

| CAGR global (2025-2031) | 8,8% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por clase de fármaco

|

| Regiones y países cubiertos |

África

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado africano de medicamentos contra el cáncer: comprensión de su impacto en la dinámica empresarial

El mercado africano de medicamentos contra el cáncer está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de empresas o compañías que operan en un mercado o sector en particular. Indica cuántos competidores (actores del mercado) hay en un mercado determinado en relación con su tamaño o valor total.

Las principales empresas que operan en el mercado africano de medicamentos contra el cáncer son:

- Amgen Inc

- Gilead Sciences Inc

- Novartis AG

- F. Hoffmann-La Roche Ltd

- BeiGene Ltd

- Takeda Pharmaceutical Co. Ltd.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de medicamentos contra el cáncer en África

Noticias y novedades sobre el mercado africano de medicamentos contra el cáncer

El mercado africano de medicamentos contra el cáncer se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances del mercado:

- Eisai Co., Ltd. inició operaciones integrales en África a través de su filial africana, Eisai Pharmaceuticals Africa (Pty) Ltd., para vender sus productos a través de distribuidores locales, comercializando los medicamentos contra el cáncer Halaven y Lenvima, y el antiepiléptico Fycompa. (Fuente: Eisai Co., Ltd.; Comunicado de prensa; 2024)

- Kwality Pharmaceuticals Ltd. (KPL) ha recibido la aprobación para su destacado producto oncológico de dosificación sólida oral (OSD), Tamoxifeno 20 mg en tabletas, en Sudáfrica (SAHPRA) mediante un proceso de transferencia de planta. (Fuente: Kwality Pharmaceuticals Ltd., Comunicado de prensa, 2024)

- Cipla Medpro firmó un acuerdo de colaboración con mAbxience (una empresa global de biotecnología) en marzo de 2022. Este acuerdo busca proporcionar biosimilares esenciales para oncología y enfermedades respiratorias en Sudáfrica. (Fuente: Cipla, comunicado de prensa, 2022)

Informe sobre el mercado de medicamentos contra el cáncer en África: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de medicamentos contra el cáncer en África (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de medicamentos contra el cáncer en África y pronóstico a nivel regional y nacional para todos los segmentos clave del mercado cubiertos por el alcance

- Tendencias del mercado de medicamentos contra el cáncer en África, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave

- Análisis detallado PEST/de las cinco fuerzas de Porter y FODA

- Análisis del mercado de medicamentos contra el cáncer en África que abarca las tendencias clave del mercado, el marco regional y nacional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de medicamentos contra el cáncer en África.

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias