Marktstrategien für Krebsmedikamente in Afrika, Top-Player, Wachstumschancen, Analyse und Prognose bis 2031

Marktgröße und Prognose für Krebsmedikamente in Afrika (2021 – 2031), Bericht über regionale Anteile, Trends und Wachstumschancenanalyse: Nach Medikamentenklasse (Zytostatika, zielgerichtete Medikamente, Hormonmedikamente, Immuntherapeutika, Gentherapeutika, Radiopharmazeutika und andere), Indikation (Lungenkrebs, Magenkrebs, Dickdarmkrebs, Brustkrebs, Prostatakrebs und andere), Darreichungsform (Tablette und Kapsel, injizierbar und flüssig), Therapie (Chemotherapie, zielgerichtete Therapie, Immuntherapie, Gentherapie, Radiopharmazeutika und andere), Sektor (privat und öffentlich) und Land

- Status : Veröffentlicht

- Berichtscode : TIPRE00040929

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 315

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 19, 2025

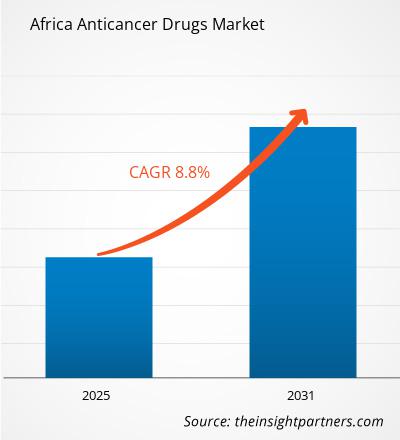

Der afrikanische Markt für Krebsmedikamente wird voraussichtlich von 1,81 Milliarden US-Dollar im Jahr 2024 auf 3,23 Milliarden US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 8,8 % erwartet. Künstliche Intelligenz, die die Krebsbehandlung beschleunigt, dürfte ein wichtiger Trend im afrikanischen Markt für Krebsmedikamente sein.

Marktanalyse für Krebsmedikamente in Afrika

Die zunehmende Zahl von Krebserkrankungen und die zunehmenden Initiativen zur Sensibilisierung für Krebserkrankungen sind entscheidende Faktoren für den afrikanischen Markt für Krebsmedikamente . Steigende Investitionen und staatliche Initiativen dürften das Marktwachstum auch in Zukunft weiter vorantreiben. Darüber hinaus dürfte die steigende Zahl klinischer Studien im Prognosezeitraum zahlreiche Möglichkeiten für Marktwachstum schaffen.

Marktübersicht für Krebsmedikamente in Afrika

Afrika gewinnt aufgrund der zunehmenden Verbreitung von Krebs und des wachsenden Bewusstseins für seine Behandlungsmöglichkeiten zunehmend an Bedeutung auf dem Markt für Krebsmedikamente. Pharmahersteller investieren massiv in die Region, um die Verfügbarkeit von Krebsmedikamenten für bessere Behandlungsmöglichkeiten sicherzustellen. Südafrika ist eines der am weitesten entwickelten Länder der Region, gefolgt von Ägypten. Im Jahr 2020 meldete Ägypten etwa 150.578 neue Krebsfälle, wobei Brust-, Leber- und Blasenkrebs die häufigsten Erkrankungen waren. Die altersstandardisierte Inzidenzrate lag bei 166,1 pro 100.000 Einwohner, was auf einen Bedarf an wirksamen onkologischen Behandlungen hindeutet. Laut The Global Economy 2025 lagen die Gesundheitsausgaben pro Kopf im Jahr 2021 bei 180 US-Dollar, was die Bemühungen der Regierung zur Verbesserung der Gesundheitsversorgung widerspiegelt.

Laut Trading Economics 2025 beliefen sich die Arzneimittelimporte im Jahr 2023 auf 3,62 Milliarden US-Dollar. Laut Global Risk Community 2025 leidet das Land aufgrund von Lieferkettenunterbrechungen und wirtschaftlichen Engpässen unter Medikamentenengpässen, insbesondere bei lebenswichtigen Medikamenten. Trotz dieser Herausforderungen exportierte Ägypten laut ArabFinance 2024 im Jahr 2023 Arzneimittel im Wert von 1 Milliarde US-Dollar und strebt für 2024 weitere Exporte im Wert von 1,5 Milliarden US-Dollar an.

Die ägyptische Onkologielandschaft befindet sich im Wandel, unterstützt durch eine wachsende heimische Pharmaindustrie und einen verstärkten Fokus auf Innovation. Der Zugang zu hochmodernen Behandlungen wie Immuntherapien ist jedoch nach wie vor ungleich verteilt und konzentriert sich oft auf urbane Zentren. Die Beseitigung des Fachkräftemangels, die Dezentralisierung der Krebsdiagnostik und die Förderung internationaler Forschungspartnerschaften könnten wirksame Strategien sein. Ägyptens langfristiger Erfolg hängt von der Fähigkeit ab, diese Bemühungen in ein skalierbares, nachhaltiges Krebsbehandlungsmodell zu integrieren.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten

Afrikanischer Markt für Krebsmedikamente: Strategische Einblicke

-

Informieren Sie sich über die wichtigsten Markttrends in diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen des afrikanischen Marktes für Krebsmedikamente

Steigende Krebsfälle begünstigen den Markt

Krebs hat sich in Afrika zu einer großen gesundheitlichen Herausforderung entwickelt, und alarmierende Statistiken unterstreichen seine Auswirkungen. Laut dem im Juli 2024 veröffentlichten Artikel „Emerging Cancer Disease Burden in a Rural Sub-Saharan African Population“ trug Afrika im Jahr 2020 mit etwa 5,7 % (1.100.100) Neuerkrankungen und 7,2 % (712.800) Sterberaten zur globalen Krebslast bei. Schätzungen zufolge wird Krebs bis 2030 in Afrika etwa eine Million Todesopfer fordern. Laut GLOBOCAN-Daten von 2022 wurden im Jahr 2022 in Afrika 1,18 Millionen neue Krebsfälle gemeldet, und die krebsbedingte Sterblichkeit erreichte im selben Jahr 763.843.

Länder wie Ägypten, Nigeria und Südafrika verzeichnen die höchsten Inzidenz- und Sterberaten. Laut der neuesten globalen Krebsdatenbank der Internationalen Agentur für Krebsforschung (IARC) verzeichnete Ägypten im Jahr 2022 schätzungsweise über 150.500 neue Krebsfälle und mehr als 95.000 krebsbedingte Todesfälle. Laut GLOBOCAN 2022 verzeichnete Nigeria im Jahr 2022 127.763 neue Krebsfälle. Dieser Anstieg der Krebsfälle ist hauptsächlich auf Risikofaktoren wie Urbanisierung, alternde Bevölkerung und veränderte Lebensstile zurückzuführen.

Subsahara-Afrika weist die weltweit höchste Rate an Gebärmutterhalskrebs auf. Laut dem im März 2023 veröffentlichten Artikel „Warum Süd- und Ostafrika die weltweit höchste Rate an Gebärmutterhalskrebs aufweisen“ sterben weltweit mehr als 300.000 Frauen an Gebärmutterhalskrebs , darunter fast 80.000 Frauen in Subsahara-Afrika. Dies unterstreicht den dringenden Bedarf an wirksamen Krebsbehandlungen. Da die Krebsfälle in Afrika weiter zunehmen, besteht in der Region ein anhaltender Bedarf an sowohl sofortigen als auch langfristigen Behandlungslösungen. Daher sind die Entwicklung und Verfügbarkeit von Krebsmedikamenten unerlässlich, um gezielte und wirksame Behandlungsmöglichkeiten anzubieten, die den individuellen Gesundheitsbedürfnissen der vielfältigen Bevölkerungsgruppen Afrikas gerecht werden. Die steigende Zahl der Krebsfälle begünstigt somit das Wachstum des afrikanischen Marktes für Krebsmedikamente.

Steigende Zahl klinischer Studien

In Afrika südlich der Sahara sind die Krebsüberlebensraten – gemessen am Verhältnis von Krebsmortalität zu Krebsinzidenz – fast halb so hoch wie in Ländern mit hohem Einkommen. Dies deutet darauf hin, dass dringender Forschungsbedarf besteht, um diese Lücke zu schließen. Eine auf ClinicalTrials.gov (einem Archiv der National Institutes of Health) veröffentlichte Übersichtsarbeit zu klinischen Studien ergab lediglich 26 krebsbezogene Interventionsstudien in ganz Afrika, von denen 6 in Ländern mit überwiegend braunen Patienten durchgeführt wurden. Das Bild scheint sich jedoch zu ändern, und es gibt Anzeichen für Fortschritte. Laut einem im Mai 2024 veröffentlichten Artikel mit dem Titel „Die kenianische klinische Forschungseinheit bringt Präzisionskrebsmedizin nach Ostafrika“ führt der Schweizer Pharmariese Roche 61 klinische Studien in afrikanischen Ländern durch, von denen sich zwei Drittel auf die Onkologie konzentrieren. Diese Studien erstrecken sich über nordafrikanische Länder wie Marokko, Algerien und Tunesien sowie Länder südlich der Sahara, darunter Ghana, Kenia, Nigeria, Uganda und Südafrika.

Der Ausbau der Kapazitäten und Investitionen in klinische Studien ist ein wichtiges strategisches Ziel der Afrikanischen Organisation für Krebsforschung und -ausbildung (AORTIC). Einem im Juli 2020 veröffentlichten Artikel mit dem Titel „Landscape of Oncology Clinical Trials in Africa“ zufolge ist Ägypten mit 45 Onkologiestudien unter allen afrikanischen Ländern führend in Bezug auf klinische Studien, gefolgt von Südafrika mit 11 sowie Algerien und Kenia mit jeweils 10 Studien. Nordafrika wies mit 63 klinischen Studien die dichteste Region auf. Diese Studien konzentrieren sich überwiegend auf Brust-, Gebärmutterhals- und Lungenkrebs, was auf einen gezielten Ansatz gegen die in der Region vorherrschenden Krebsarten hindeutet. Bemerkenswert ist, dass akademische Einrichtungen die Mehrheit dieser Studien finanzieren, was die Bedeutung forschungsorientierter Initiativen für die Weiterentwicklung der Krebsbehandlung in Afrika unterstreicht. Auch die Beteiligung großer Pharmaunternehmen, darunter Hoffmann-La Roche, unterstreicht die wachsende Bedeutung des Kontinents in der globalen Krebsforschungslandschaft. Darüber hinaus zielt die Gründung der African Medicines Agency (AMA) darauf ab, die Vorschriften für medizinische Produkte auf dem gesamten Kontinent zu harmonisieren, die Effizienz klinischer Studien zu verbessern und die Einführung neuer Krebsmedikamente zu erleichtern.

Initiativen wie der African Cancer Atlas von Yemaachi Biotech und die Bemühungen von 54gene, die Repräsentation afrikanischer Genomdaten zu verbessern, sind entscheidend für die Entwicklung der Region zu einem Krebsforschungsstandort. Diese Projekte zielen auf den Aufbau umfassender Krebsdatenbanken ab, um die Entwicklung zielgerichteter, auf die afrikanische Bevölkerung zugeschnittener Therapien zu ermöglichen. Die steigende Zahl klinischer Studien in Afrika bietet daher erhebliche Chancen für die Weiterentwicklung von Krebsmedikamenten.

Afrika Antikrebsmedikamente Marktbericht Segmentierungsanalyse

Wichtige Segmente, die zur Ableitung der Marktanalyse für afrikanische Krebsmedikamente beigetragen haben, sind Medikamentenklasse, Indikation, Therapietyp, Darreichungsform und Sektor.

- Der afrikanische Markt für Krebsmedikamente ist nach Wirkstoffklassen in Zytostatika, zielgerichtete Medikamente, Hormonpräparate, Immuntherapeutika, Gentherapeutika, Radiopharmaka und weitere unterteilt. Das Segment Zytostatika hatte 2024 den größten Anteil. Das Segment zielgerichtete Medikamente dürfte zwischen 2025 und 2031 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

- Der afrikanische Markt für Krebsmedikamente ist je nach Indikation in Lungenkrebs, Magenkrebs, Darmkrebs, Brustkrebs, Prostatakrebs und weitere Bereiche unterteilt. Das Lungenkrebssegment hatte 2024 den größten Marktanteil, und das Brustkrebssegment dürfte zwischen 2025 und 2031 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

- Der afrikanische Markt für Krebsmedikamente wird hinsichtlich der Therapiearten in Chemotherapie, zielgerichtete Therapie, Immuntherapie, Gentherapie, Radiopharmakatherapie und weitere unterteilt. Das Segment Chemotherapie hatte 2024 den größten Marktanteil und wird voraussichtlich zwischen 2025 und 2031 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

- Basierend auf der Darreichungsform wird der afrikanische Markt für Krebsmedikamente in Tabletten und Kapseln, Injektionsmittel und Flüssigkeiten unterteilt. Das Tabletten- und Kapselsegment hatte 2024 den größten Marktanteil und wird voraussichtlich zwischen 2025 und 2031 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

- Der Markt ist nach Sektoren in öffentliche und private Sektoren unterteilt. Der öffentliche Sektor hatte 2024 einen größeren Marktanteil. Der private Sektor dürfte zwischen 2025 und 2031 eine höhere durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen.

Analyse der Marktanteile von Krebsmedikamenten in Afrika nach Regionen

Der afrikanische Markt für Krebsmedikamente ist in Südafrika, Ägypten, Algerien, Marokko, Tunesien, Nigeria, Kenia, Äthiopien, Ghana, die Elfenbeinküste, Senegal, Libyen und das übrige Afrika unterteilt. Fragen der Erschwinglichkeit, des Zugangs und der Ungleichheit im Gesundheitssystem beeinflussen die Einführung von Krebsmedikamenten in Südafrika. Laut der Cancer Alliance sind nur 7 von 24 wichtigen Krebsmedikamenten im öffentlichen Sektor erhältlich, der 84 % der Bevölkerung versorgt. Im privaten Sektor hingegen sind es 21, der lediglich 16 % versorgt. Laut CANSA sind 7 der teuersten Spezialmedikamente des Landes krebsbezogen. Lenalidomid kostet vor Ort 882.000 Rand (48.158,5 USD) pro Jahr, in Indien hingegen weniger als 32.000 Rand (1.747,25 USD). Berichten von Discovery Health zufolge sind die 5-Jahres-Überlebensraten im privaten Sektor besser, was auf Unterschiede in der Versorgung hindeutet. Die Wettbewerbskommission weist darauf hin, dass Krebsmedikamente zwar nur 1 % des gesamten Pharmamarktes ausmachen, jedoch mit unverhältnismäßig hohen Preisen und Zugangsbarrieren konfrontiert sind.

Laut HSP News Service, LLC 2025 gibt das Land etwa 8,5 % seines BIP für das Gesundheitswesen aus, wobei 84 % der Bevölkerung auf den öffentlichen Sektor angewiesen sind und 16 % private Gesundheitsversorgung in Anspruch nehmen. Im Jahr 2020 wurden fast 110.000 neue Krebsfälle diagnostiziert und diese Zahl soll bis 2030 auf 138.000 und bis 2040 auf 175.000 steigen. Zu den häufigsten Krebsarten zählen Brust-, Prostata-, Dickdarm- und Gebärmutterhalskrebs, wobei Brustkrebs bei Frauen und Prostatakrebs bei Männern am häufigsten auftritt. Derzeit umfasst die Krebsbehandlung in Südafrika Chemotherapie, zielgerichtete Therapien und Immuntherapien. Der Zugang zu diesen Behandlungen ist in der Region jedoch ungleich verteilt. Im Jahr 2023 zahlte das Discovery Health Medical Scheme über 3,2 Milliarden Rand (0,174 Milliarden US-Dollar) für Krebsbehandlungen, was einer Steigerung von 19 % gegenüber dem Vorjahr entspricht. Allerdings sind nur 17,1 % der Bevölkerung krankenversichert, was hohe Eigenbeteiligungen zur Folge hat. Laut dem Observatory of Economic Complexity ist Südafrikas Pharmahandel stark von Importen abhängig. Im Jahr 2022 importierte das Land verpackte Medikamente im Wert von 1,75 Milliarden US-Dollar, hauptsächlich aus Indien, Deutschland und Frankreich, und exportierte diese Waren im Wert von 322 Millionen US-Dollar, hauptsächlich in Nachbarländer wie Namibia und Simbabwe. Dieses Handelsungleichgewicht unterstreicht die Abhängigkeit des Binnenmarktes von im Ausland hergestellten Krebsmedikamenten.

Die hohen Kosten innovativer Therapien schränken die Bezahlbarkeit ein, insbesondere im öffentlichen Sektor. Zudem können regulatorische Komplexitäten die Einführung neuer Medikamente verzögern. Geografische Unterschiede verschärfen die Zugangsprobleme, wobei ländliche Gebiete aufgrund der Konzentration von medizinischem Fachpersonal in städtischen Zentren oft unterversorgt sind. Wie der South African Medical Research Council und die Cancer Alliance erklären, könnten ein verbesserter Zugang zu Generika und Biosimilars, die Aktualisierung der Patentgesetze und verbesserte Beschaffungssysteme Kosten senken und die Chancengleichheit verbessern. Mit kooperativen öffentlich-privaten Strategien und gestärkten gesundheitspolitischen Rahmenbedingungen hat Südafrika das Potenzial, in den kommenden Jahren einen nachhaltigen Markt für Krebsmedikamente aufzubauen.

Regionale Einblicke in den afrikanischen Markt für Krebsmedikamente

Die Analysten von Insight Partners haben die regionalen Trends und Faktoren, die den afrikanischen Markt für Krebsmedikamente im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage afrikanischer Krebsmedikamente in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum afrikanischen Markt für Krebsmedikamente

Umfang des Marktberichts über Krebsmedikamente in Afrika

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 1,81 Milliarden US-Dollar |

| Marktgröße bis 2031 | 3,23 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 8,8 % |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Arzneimittelklasse

|

| Abgedeckte Regionen und Länder |

Afrika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte für Krebsmedikamente in Afrika: Auswirkungen auf die Geschäftsdynamik

Der afrikanische Markt für Krebsmedikamente wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte beschreibt die Verteilung der in einem bestimmten Markt oder einer bestimmten Branche tätigen Unternehmen. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu dessen Größe oder Gesamtmarktwert präsent sind.

Die wichtigsten Unternehmen auf dem afrikanischen Markt für Krebsmedikamente sind:

- Amgen Inc

- Gilead Sciences Inc

- Novartis AG

- F. Hoffmann-La Roche Ltd

- BeiGene Ltd

- Takeda Pharmaceutical Co Ltd

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem afrikanischen Markt für Krebsmedikamente

Nachrichten und aktuelle Entwicklungen zum afrikanischen Markt für Krebsmedikamente

Der afrikanische Markt für Krebsmedikamente wird durch die Erhebung qualitativer und quantitativer Daten aus Primär- und Sekundärforschung bewertet. Dazu zählen wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken. Nachfolgend sind einige Marktentwicklungen aufgeführt:

- Die Eisai Co., Ltd. hat über ihre afrikanische Tochtergesellschaft Eisai Pharmaceuticals Africa (Pty) Ltd. den vollwertigen Betrieb in Afrika aufgenommen und vertreibt ihre Produkte über lokale Vertriebspartner. Zu den Produkten gehören die Krebsmedikamente Halaven und Lenvima sowie das Antiepileptikum Fycompa. (Quelle: Eisai Co., Ltd.; Pressemitteilung; 2024)

- Kwality Pharmaceuticals Ltd. (KPL) hat im Rahmen eines Standorttransferverfahrens die Zulassung für sein bekanntes Onkologie-Produkt Tamoxifen 20 mg Tabletten in Südafrika (SAHPRA) erhalten. (Quelle: Kwality Pharmaceuticals Ltd., Pressemitteilung, 2024)

- Cipla Medpro unterzeichnete im März 2022 eine Partnerschaft mit mAbxience, einem globalen Biotechnologieunternehmen. Ziel dieser Partnerschaft ist die Bereitstellung wichtiger Biosimilars für die Onkologie und Atemwegserkrankungen in Südafrika. (Quelle: Cipla, Pressemitteilung, 2022)

Bericht zum afrikanischen Markt für Krebsmedikamente – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für Krebsmedikamente in Afrika (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Krebsmedikamente in Afrika auf regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Geltungsbereichs abgedeckt sind

- Markttrends und Marktdynamiken für Krebsmedikamente in Afrika, darunter Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für afrikanische Krebsmedikamente mit wichtigen Markttrends, regionalen und länderspezifischen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen auf dem afrikanischen Markt für Krebsmedikamente

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends