Stratégies du marché des médicaments anticancéreux en Afrique, principaux acteurs, opportunités de croissance, analyses et prévisions d'ici 2031

Analyse de la taille et des prévisions du marché des médicaments anticancéreux en Afrique (2021-2031), des parts régionales, des tendances et des opportunités de croissance. Couverture du rapport : par classe de médicaments (médicaments cytotoxiques, médicaments ciblés, médicaments hormonaux, médicaments d'immunothérapie, médicaments de thérapie génique, produits radiopharmaceutiques et autres), indication (cancer du poumon, cancer de l'estomac, cancer colorectal, cancer du sein, cancer de la prostate et autres), forme posologique (comprimé et capsule, injectable et liquide), thérapie (chimiothérapie, thérapie ciblée, immunothérapie, thérapie génique, thérapie radiopharmaceutique et autres), secteur (privé et public) et pays.

- Statut : Publié

- Code du rapport : TIPRE00040929

- Catégorie : Sciences de la vie

- Nombre de pages : 315

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 19, 2025

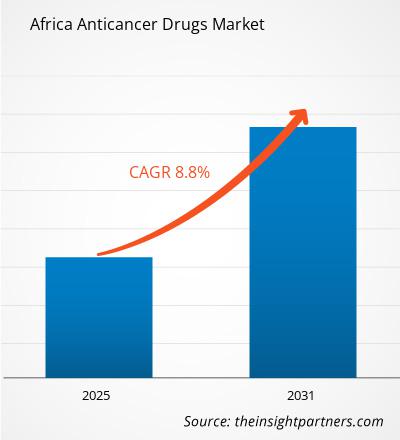

Le marché africain des médicaments anticancéreux devrait atteindre 3,23 milliards de dollars américains d'ici 2031, contre 1,81 milliard de dollars américains en 2024. Le marché devrait enregistrer un TCAC de 8,8 % entre 2025 et 2031. L'accélération des soins contre le cancer par l'intelligence artificielle devrait être une tendance clé du marché africain des médicaments anticancéreux.

Analyse du marché africain des médicaments anticancéreux

L'incidence croissante du cancer et la multiplication des initiatives de sensibilisation sont des facteurs clés du développement du marché africain des médicaments anticancéreux . L'essor des investissements et des initiatives gouvernementales devrait également contribuer à la croissance future du marché. De plus, le nombre croissant d'essais cliniques devrait créer de nombreuses opportunités de croissance du marché au cours de la période de prévision.

Aperçu du marché africain des médicaments anticancéreux

L'Afrique gagne progressivement en importance sur le marché des médicaments anticancéreux en raison de la prévalence croissante du cancer et de la sensibilisation croissante à son traitement. Les fabricants de produits pharmaceutiques investissent massivement dans la région pour garantir la disponibilité de médicaments anticancéreux et offrir de meilleures options thérapeutiques. L'Afrique du Sud est l'un des pays les plus développés de la région, suivie par l'Égypte. En 2020, l'Égypte a signalé environ 150 578 nouveaux cas de cancer, les cancers du sein, du foie et de la vessie étant les maladies les plus répandues. Le taux d'incidence standardisé selon l'âge s'élevait à 166,1 pour 100 000 habitants, ce qui témoigne d'une demande de traitements oncologiques efficaces. Selon The Global Economy 2025, les dépenses de santé par habitant s'élevaient à 180 dollars américains en 2021, ce qui reflète les efforts du gouvernement pour améliorer les services de santé.

Selon Trading Economics 2025, les importations de produits pharmaceutiques étaient évaluées à 3,62 milliards de dollars US en 2023. Selon la Global Risk Community 2025, le pays est confronté à des pénuries de médicaments, notamment de médicaments essentiels, en raison de perturbations de la chaîne d'approvisionnement et de contraintes économiques. Malgré ces difficultés, selon ArabFinance 2024, l'Égypte a exporté pour 1 milliard de dollars US de produits pharmaceutiques en 2023, avec un objectif d'exportations de 1,5 milliard de dollars US en 2024.

Le paysage oncologique égyptien est en pleine transformation, porté par une industrie pharmaceutique nationale en pleine croissance et un regain d'intérêt pour l'innovation. Cependant, l'accès aux traitements de pointe, comme les immunothérapies, reste inégal, souvent concentré dans les centres urbains. La lutte contre les déséquilibres en matière de main-d'œuvre, la décentralisation du diagnostic du cancer et la promotion de partenariats de recherche internationaux pourraient constituer des stratégies à fort impact. La réussite à long terme de l'Égypte dépendra de sa capacité à intégrer ces efforts dans un modèle de soins du cancer évolutif et durable.

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché africain des médicaments anticancéreux : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des médicaments anticancéreux en Afrique

L'augmentation de l'incidence du cancer favorise le marché

Le cancer est devenu un défi sanitaire majeur en Afrique, et des statistiques alarmantes soulignent son impact. Selon l'article intitulé « Fardeau des maladies cancéreuses émergentes dans une population rurale d'Afrique subsaharienne », publié en juillet 2024, l'Afrique a contribué à hauteur d'environ 5,7 % (1 100 100) à l'incidence du cancer et de 7,2 % (712 800) à sa charge mondiale en 2020. On estime que le cancer entraînera une mortalité d'environ un million de personnes d'ici 2030 en Afrique. Selon les données de GLOBOCAN 2022, 1,18 million de nouveaux cas de cancer ont été signalés en Afrique en 2022, et la mortalité liée au cancer a atteint 763 843 la même année.

Des pays comme l'Égypte, le Nigéria et l'Afrique du Sud connaissent les taux d'incidence et de mortalité les plus élevés. Par exemple, selon la dernière base de données mondiale sur le cancer du Centre international de recherche sur le cancer (CIRC), l'Égypte a été confrontée à un fardeau estimé à plus de 150 500 nouveaux cas de cancer en 2022 et à plus de 95 000 décès liés au cancer la même année. Les estimations de GLOBOCAN 2022 indiquent que le Nigéria a enregistré 127 763 nouveaux cas de cancer en 2022. Cette augmentation des cas de cancer est principalement attribuée à des facteurs de risque tels que l'urbanisation, le vieillissement de la population et les changements de mode de vie.

L'Afrique subsaharienne affiche les taux de cancer du col de l'utérus les plus élevés au monde. Selon l'article « Pourquoi l'Afrique australe et orientale présente les taux les plus élevés de cancer du col de l'utérus au monde », publié en mars 2023, plus de 300 000 femmes meurent du cancer du col de l'utérus dans le monde, dont près de 80 000 en Afrique subsaharienne, ce qui souligne le besoin urgent de traitements efficaces contre le cancer. Face à la hausse constante des cas de cancer en Afrique, la région connaît un besoin constant de solutions thérapeutiques immédiates et à long terme. Le développement et l'accessibilité des médicaments anticancéreux sont donc essentiels pour offrir des options thérapeutiques ciblées et efficaces répondant aux besoins de santé spécifiques des diverses populations africaines. Ainsi, l'augmentation du nombre de cas de cancer favorise la croissance du marché africain des médicaments anticancéreux.

Augmentation du nombre d'essais cliniques

En Afrique subsaharienne, les taux de survie au cancer – mesurés par le ratio mortalité/incidence du cancer – sont près de la moitié de ceux des pays à revenu élevé, ce qui indique un besoin urgent de recherche pour combler ce fossé. Une revue des essais cliniques publiée sur ClinicalTrials.gov (un référentiel des National Institutes of Health) n'a recensé que 26 essais interventionnels liés au cancer en Afrique, dont 6 ont été menés dans des pays où la population est majoritairement brune. Cependant, la situation semble évoluer et des signes de progrès sont visibles. Selon un article intitulé « L'unité de recherche clinique kenyane apporte la médecine de précision contre le cancer en Afrique de l'Est », publié en mai 2024, Roche, géant pharmaceutique suisse, mène 61 essais cliniques dans des pays africains, dont les deux tiers sont axés sur l'oncologie. Ces essais couvrent des pays d'Afrique du Nord comme le Maroc, l'Algérie et la Tunisie, ainsi que des pays d'Afrique subsaharienne comme le Ghana, le Kenya, le Nigéria, l'Ouganda et l'Afrique du Sud.

L'expansion des capacités et des investissements en matière d'essais cliniques est un objectif stratégique clé de l'Organisation africaine de recherche et de formation sur le cancer (OAREC). Selon un article intitulé « Paysage des essais cliniques en oncologie en Afrique », publié en juillet 2020, l'Égypte est en tête des pays africains en termes d'activité d'essais cliniques avec 45 essais oncologiques, suivie de l'Afrique du Sud avec 11 essais, et de l'Algérie et du Kenya avec 10 essais chacun. L'Afrique du Nord était la région la plus dense, avec 63 essais cliniques. Ces essais se concentrent principalement sur les cancers du sein, du col de l'utérus et du poumon, témoignant d'une approche ciblée contre les types de cancer prévalents dans la région. Il est à noter que les institutions universitaires financent la majorité de ces essais, soulignant l'importance des initiatives axées sur la recherche pour faire progresser le traitement du cancer en Afrique. L'implication de grandes sociétés pharmaceutiques, dont Hoffmann-La Roche, souligne également l'importance croissante du continent dans le paysage mondial de la recherche sur le cancer. En outre, la création de l’Agence africaine des médicaments (AMA) vise à harmoniser la réglementation des produits médicaux sur tout le continent, à améliorer l’efficacité des essais cliniques et à faciliter l’introduction de nouveaux médicaments anticancéreux.

Des initiatives telles que l'Atlas africain du cancer de Yemaachi Biotech et les efforts de 54gene pour améliorer la représentation des données génomiques africaines sont essentielles à la transformation de la région en une destination de recherche sur le cancer. Ces projets visent à constituer des bases de données complètes sur le cancer, facilitant ainsi le développement de thérapies ciblées adaptées aux populations africaines. Ainsi, la multiplication des essais cliniques en Afrique offre d'importantes opportunités pour le développement de médicaments anticancéreux.

Analyse de segmentation du marché des médicaments anticancéreux en Afrique

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des médicaments anticancéreux en Afrique sont la classe de médicaments, l’indication, le type de thérapie, la forme posologique et le secteur.

- En fonction de la classe de médicaments, le marché africain des anticancéreux est segmenté en médicaments cytotoxiques, médicaments ciblés, médicaments hormonaux, médicaments d'immunothérapie, médicaments de thérapie génique, produits radiopharmaceutiques, etc. Le segment des médicaments cytotoxiques détenait la plus grande part en 2024. Le segment des médicaments ciblés devrait enregistrer le TCAC le plus élevé entre 2025 et 2031.

- Sur la base des indications, le marché africain des médicaments anticancéreux est segmenté en cancer du poumon, cancer de l'estomac, cancer colorectal, cancer du sein, cancer de la prostate, etc. Le cancer du poumon détenait la plus grande part de marché en 2024, et le cancer du sein devrait enregistrer le TCAC le plus élevé du marché entre 2025 et 2031.

- En termes de type de thérapie, le marché africain des médicaments anticancéreux se divise en chimiothérapie, thérapie ciblée, immunothérapie, thérapie génique, thérapie radiopharmaceutique, etc. La chimiothérapie détenait la plus grande part de marché en 2024, et on estime qu'elle enregistrera le TCAC le plus élevé du marché entre 2025 et 2031.

- En fonction de la forme galénique, le marché africain des médicaments anticancéreux se divise en comprimés et gélules, injectables et liquides. Le segment des comprimés et gélules détenait la plus grande part de marché en 2024, et devrait enregistrer le TCAC le plus élevé du marché entre 2025 et 2031.

- Par secteur, le marché est divisé en deux : public et privé. Le secteur public détenait une part de marché plus importante en 2024. Le secteur privé devrait enregistrer un TCAC plus élevé entre 2025 et 2031.

Analyse des parts de marché des médicaments anticancéreux en Afrique par région

Le marché africain des médicaments anticancéreux est subdivisé en Afrique du Sud, Égypte, Algérie, Maroc, Tunisie, Nigéria, Kenya, Éthiopie, Ghana, Côte d'Ivoire, Sénégal, Libye et le reste de l'Afrique. Les problèmes d'accessibilité financière, d'accès et d'inégalités au sein du système de santé influencent l'adoption des médicaments anticancéreux en Afrique du Sud. Selon la Cancer Alliance, seuls 7 des 24 médicaments anticancéreux essentiels sont disponibles dans le secteur public, qui dessert 84 % de la population, tandis que 21 sont accessibles dans le secteur privé, qui ne dessert que 16 % de la population. Selon la CANSA, 7 des médicaments de spécialité les plus chers du pays sont liés au cancer, le lénalidomide coûtant 882 000 rands (48 158,5 dollars américains) par an localement contre moins de 32 000 rands (1 747,25 dollars américains) en Inde. Discovery Health rapporte que les taux de survie à cinq ans sont meilleurs dans le secteur privé, soulignant les disparités dans les soins. La Commission de la concurrence note que les médicaments oncologiques, bien que ne représentant que 1 % du marché pharmaceutique total, sont confrontés à des barrières de prix et d’accès disproportionnées.

Selon HSP News Service, LLC 2025, le pays consacre environ 8,5 % de son PIB aux soins de santé, 84 % de la population dépendant du secteur public et 16 % ayant recours aux soins privés. En 2020, près de 110 000 nouveaux cas de cancer ont été diagnostiqués, et ce nombre devrait atteindre 138 000 d'ici 2030 et 175 000 d'ici 2040. Les principaux types de cancer sont le sein, la prostate, le cancer colorectal et le cancer du col de l'utérus, le cancer du sein étant le plus répandu chez les femmes et le cancer de la prostate chez les hommes. Actuellement, le traitement du cancer en Afrique du Sud comprend la chimiothérapie, les thérapies ciblées et les immunothérapies. Cependant, l'accès à ces traitements est inégal dans la région. En 2023, le Discovery Health Medical Scheme a financé plus de 3,2 milliards de rands (0,174 milliard de dollars américains) pour les traitements contre le cancer, soit une augmentation de 19 % par rapport à l'année précédente. Cependant, seulement 17,1 % de la population est couverte par un régime d'assurance maladie, ce qui laisse les individus confrontés à des dépenses personnelles élevées. Selon l'Observatoire de la complexité économique, le commerce pharmaceutique de l'Afrique du Sud révèle une dépendance aux importations. En 2022, le pays a importé pour 1,75 milliard de dollars de médicaments conditionnés, principalement d'Inde, d'Allemagne et de France, tout en exportant pour 322 millions de dollars de ces produits, principalement vers des pays voisins comme la Namibie et le Zimbabwe. Ce déséquilibre commercial souligne la dépendance du marché intérieur aux médicaments oncologiques fabriqués à l'étranger.

Le coût élevé des thérapies innovantes limite leur accessibilité financière, notamment dans le secteur public. De plus, la complexité réglementaire peut retarder l'introduction de nouveaux médicaments. Les disparités géographiques exacerbent les problèmes d'accès, les zones rurales étant souvent mal desservies en raison de la concentration des professionnels de santé dans les centres urbains. Comme l'ont indiqué le Conseil sud-africain de la recherche médicale et la Cancer Alliance, l'amélioration de l'accès aux génériques et aux biosimilaires, la mise à jour des lois sur les brevets et l'optimisation des systèmes d'approvisionnement pourraient réduire les coûts et améliorer l'équité. Grâce à des stratégies collaboratives public-privé et à des cadres de politique de santé plus solides, l'Afrique du Sud a le potentiel de créer un marché durable des médicaments anticancéreux dans les années à venir.

Aperçu régional du marché africain des médicaments anticancéreux

Les tendances et facteurs régionaux influençant le marché africain des médicaments anticancéreux tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché africain des médicaments anticancéreux en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché africain des médicaments anticancéreux

Portée du rapport sur le marché africain des médicaments anticancéreux

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 1,81 milliard de dollars américains |

| Taille du marché d'ici 2031 | 3,23 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 8,8% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par classe de médicaments

|

| Régions et pays couverts |

Afrique

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché africain des médicaments anticancéreux : comprendre son impact sur la dynamique des entreprises

Le marché africain des médicaments anticancéreux connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché africain des médicaments anticancéreux sont :

- Amgen Inc

- Gilead Sciences Inc

- Novartis SA

- F. Hoffmann-La Roche Ltd

- BeiGene Ltd

- Takeda Pharmaceutical Co Ltd

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché africain des médicaments anticancéreux

Actualités et développements récents du marché des médicaments anticancéreux en Afrique

Le marché africain des médicaments anticancéreux est évalué en recueillant des données qualitatives et quantitatives issues de recherches primaires et secondaires, incluant des publications d'entreprises importantes, des données d'associations et des bases de données. Voici quelques-unes des évolutions du marché :

- Eisai Co., Ltd a lancé ses activités en Afrique par l'intermédiaire de sa filiale africaine, Eisai Pharmaceuticals Africa (Pty) Ltd., afin de commercialiser ses produits par l'intermédiaire de partenaires de distribution locaux, notamment les anticancéreux Halaven et Lenvima, ainsi que l'antiépileptique Fycompa. (Source : Eisai Co., Ltd ; Communiqué de presse ; 2024)

- Kwality Pharmaceuticals Ltd. (KPL) a obtenu l'autorisation de mise sur le marché (SAHPRA) de son principal médicament oncologique, le comprimé de tamoxifène 20 mg, grâce à un transfert de site. (Source : Kwality Pharmaceuticals Ltd., communiqué de presse, 2024)

- Cipla Medpro a signé un accord de partenariat avec mAbxience (une société mondiale de biotechnologie) en mars 2022. Cet accord vise à fournir des biosimilaires essentiels en oncologie et en maladies respiratoires en Afrique du Sud. (Source : Cipla, communiqué de presse, 2022)

Rapport sur le marché africain des médicaments anticancéreux : couverture et livrables

Le rapport « Taille et prévisions du marché des médicaments anticancéreux en Afrique (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché des médicaments anticancéreux en Afrique aux niveaux régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché des médicaments anticancéreux en Afrique ainsi que la dynamique du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse détaillée des cinq forces de PEST/Porter et SWOT

- Analyse du marché des médicaments anticancéreux en Afrique couvrant les principales tendances du marché, le cadre régional et national, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des médicaments anticancéreux en Afrique

- Profils d'entreprise détaillés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires