アフリカの抗がん剤市場戦略、主要プレーヤー、成長機会、分析、2031年までの予測

アフリカ抗がん剤市場の規模と予測(2021年 - 2031年)、地域別シェア、トレンド、成長機会分析レポートの対象範囲:薬物クラス別(細胞傷害性薬物、標的薬物、ホルモン薬、免疫療法薬、遺伝子治療薬、放射性医薬品、その他)、適応症別(肺がん、胃がん、大腸がん、乳がん、前立腺がん、その他)、剤形別(錠剤、カプセル剤、注射剤、液剤)、療法別(化学療法、標的療法、免疫療法、遺伝子治療、放射性医薬品療法、その他)、セクター別(民間および公的機関)、国別

- ステータス : 出版

- レポートコード : TIPRE00040929

- カテゴリー : ライフサイエンス

- ページ数 : 315

- 利用可能なレポート形式 :

- 最終更新日 : June 19, 2025

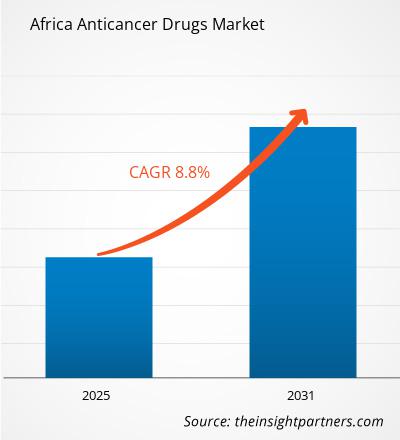

アフリカの抗がん剤市場規模は、2024年の18億1,000万米ドルから2031年には32億3,000万米ドルに達すると予測されています。市場は2025年から2031年にかけて8.8%の年平均成長率(CAGR)を記録すると予想されています。人工知能(AI)によるがん治療の加速は、アフリカの抗がん剤市場の重要なトレンドとなる可能性が高いでしょう。

アフリカの抗がん剤市場分析

がん罹患率の増加とがん啓発活動の活発化は、アフリカの抗がん剤市場を牽引する重要な要因です。急増する投資と政府の取り組みは、今後の市場成長にさらに貢献すると予想されます。さらに、臨床試験数の増加は、予測期間中に市場成長の大きな機会を生み出すと予想されます。

アフリカの抗がん剤市場概要

アフリカは、がんの罹患率の増加と治療に対する意識の高まりにより、抗がん剤市場で徐々に存在感を高めています。製薬会社は、より良い治療オプションのための抗がん剤の入手性を確保するため、この地域に多額の投資を行っています。南アフリカは、この地域で最も発展した国の一つであり、エジプトがそれに続きます。2020年、エジプトでは約150,578件の新たながん症例が報告され、乳がん、肝臓がん、膀胱がんが最も一般的な疾患でした。年齢標準化罹患率は人口10万人あたり166.1人で、効果的な腫瘍治療への需要を示しています。「世界経済2025」によると、2021年の一人当たり医療費は180米ドルで、政府の医療サービス改善への取り組みを反映しています。

「トレーディング・エコノミクス2025」によると、2023年の医薬品輸入額は36億2000万米ドルでした。「グローバル・リスク・コミュニティ2025」によると、エジプトはサプライチェーンの混乱と経済的制約により、特に必須医薬品の医薬品不足に直面しています。こうした課題にもかかわらず、「アラブ・ファイナンス2024」によると、エジプトは2023年に10億米ドル相当の医薬品を輸出し、2024年にはさらに15億米ドル相当の輸出を目標としています。

エジプトのがん治療環境は、国内製薬産業の成長とイノベーションへの新たな注力に支えられ、変革期を迎えています。しかしながら、免疫療法などの最先端治療へのアクセスは依然として不均衡であり、都市部に集中しているケースが多く見られます。人材の不均衡への対応、がん診断の分散化、そして国際的な研究パートナーシップの促進は、効果的な戦略となる可能性があります。エジプトの長期的な成功は、これらの取り組みを拡張可能で持続可能ながん治療モデルに統合できるかどうかにかかっています。

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

アフリカの抗がん剤市場:戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

アフリカの抗がん剤市場の推進要因と機会

がん罹患率の上昇が市場を有利に

アフリカではがんが大きな健康課題として浮上しており、その影響を浮き彫りにする統計データに警鐘が鳴らされています。2024年7月に発表された「サハラ以南のアフリカ農村部における新たながん疾患負担」と題された記事によると、2020年の世界のがん負担のうち、アフリカの罹患率は約5.7%(1,100,100人)、死亡率は7.2%(712,800人)でした。アフリカでは、2030年までにがんによる死亡者数が約100万人に達すると推定されています。GLOBOCAN 2022のデータによると、2022年にはアフリカで118万人の新規がん症例が報告され、がん関連死亡者数は同年に763,843人に達しました。

エジプト、ナイジェリア、南アフリカなどの国では、がんの発生率と死亡率が最も高くなっています。例えば、国際がん研究機関(IARC)の最新の世界がんデータベースによると、エジプトでは2022年に15万500件以上の新規がん症例が発生し、同年に9万5000人以上ががん関連で死亡すると推定されています。GLOBOCAN 2022の推定によると、ナイジェリアでは2022年に12万7763件の新規がん症例が記録されました。このがん症例の急増は、主に都市化、人口の高齢化、ライフスタイルの変化といったリスク要因に起因しています。

サハラ以南のアフリカは、世界で最も子宮頸がんの罹患率が高い地域です。2023年3月に発表された記事「なぜ南部および東部アフリカの子宮頸がん罹患率は世界最高水準なのか」によると、世界で30万人以上の女性が子宮頸がんで亡くなっており、そのうちサハラ以南のアフリカでは約8万人の女性が亡くなっています。これは、効果的ながん治療の緊急性を浮き彫りにしています。アフリカ全土でがん患者が増加し続ける中、この地域では即時的かつ長期的な治療法が常に求められています。そのため、抗がん剤の開発と入手しやすさは、アフリカの多様な人々の固有の医療ニーズに応える、的を絞った効果的な治療オプションを提供するために不可欠です。このように、がん患者数の増加は、アフリカの抗がん剤市場の成長を後押しする要因となっています。

臨床試験の急増

サハラ以南のアフリカでは、がん死亡率と罹患率の比率で測ったがん生存率は高所得国のほぼ半分であり、この格差を埋めるための研究が緊急に必要とされています。ClinicalTrials.gov(国立衛生研究所のリポジトリ)に掲載された臨床試験に関するレビューによると、アフリカ全体でがん関連の介入試験はわずか26件で、そのうち6件は主に褐色人種の患者が多数を占める国で実施されていました。しかし、状況は変化しつつあり、進歩の兆しも見られます。2024年5月に発表された「ケニアの臨床研究ユニットが東アフリカに精密がん医療をもたらす」と題された記事によると、スイスの製薬大手ロシュはアフリカ諸国で61件の臨床試験を実施しており、その3分の2は腫瘍学に焦点を当てています。これらの試験は、モロッコ、アルジェリア、チュニジアなどの北アフリカ諸国と、ガーナ、ケニア、ナイジェリア、ウガンダ、南アフリカなどのサハラ以南の国々に広がっています。

臨床試験の能力と投資の拡大は、アフリカがん研究訓練機構(AORTIC)の主要な戦略目標です。2020年7月に発表された「アフリカにおける腫瘍学臨床試験の現状」と題された記事によると、アフリカ諸国の中で臨床試験活動が最も活発なのはエジプトで、45件の腫瘍学臨床試験が実施されています。次いで南アフリカが11件、アルジェリアとケニアがそれぞれ10件実施されています。北アフリカは63件の臨床試験が実施されており、最も臨床試験が密集しています。これらの試験は主に乳がん、子宮頸がん、肺がんに焦点を当てており、この地域で蔓延しているがん種に対する標的型アプローチを示しています。注目すべきは、これらの試験の大部分は学術機関が後援しており、アフリカにおけるがん治療の発展において研究主導の取り組みが重要であることを示しています。ホフマン・ラ・ロシュを含む大手製薬会社の関与も、世界のがん研究環境におけるアフリカ大陸の重要性の高まりを浮き彫りにしています。さらに、アフリカ医薬品庁(AMA)の設立は、アフリカ大陸全土における医薬品規制の調和、臨床試験の効率化、新しい抗がん剤の導入の促進を目的としています。

イェマーチ・バイオテックの「アフリカがんアトラス」や、54ジーンによるアフリカのゲノムデータ活用強化に向けた取り組みといった取り組みは、この地域をがん研究拠点へと変貌させる上で極めて重要です。これらのプロジェクトは、包括的ながんデータベースの構築を目指しており、アフリカの人口層に合わせた標的治療の開発を促進します。したがって、アフリカにおける臨床試験件数の急増は、抗がん剤のさらなる開発にとって大きな機会となります。

アフリカ抗がん剤市場レポート:セグメンテーション分析

アフリカの抗がん剤市場分析の導出に貢献した主なセグメントは、薬物クラス、適応症、治療タイプ、剤形、およびセクターです。

- アフリカの抗がん剤市場は、薬物クラスに基づいて、細胞傷害性薬剤、標的薬、ホルモン薬、免疫療法薬、遺伝子治療薬、放射性医薬品、その他に分類されています。細胞傷害性薬剤セグメントは2024年に最大のシェアを占めました。標的薬セグメントは、2025年から2031年にかけて最も高いCAGRを記録すると予想されています。

- アフリカの抗がん剤市場は、適応症に基づいて、肺がん、胃がん、大腸がん、乳がん、前立腺がん、その他に分類されています。肺がんセグメントは2024年に最大の市場シェアを占め、乳がんセグメントは2025年から2031年にかけて市場で最も高いCAGRを記録すると予測されています。

- アフリカの抗がん剤市場は、治療法の種類別に、化学療法、標的療法、免疫療法、遺伝子療法、放射性医薬品療法などに分類されています。化学療法セグメントは2024年に最大の市場シェアを占め、2025年から2031年にかけて市場で最も高いCAGRを記録すると予測されています。

- アフリカの抗がん剤市場は、剤形に基づいて錠剤・カプセル剤、注射剤、液剤に分類されます。錠剤・カプセル剤は2024年に最大の市場シェアを占め、2025年から2031年にかけて市場で最も高いCAGRを記録すると予測されています。

- セクター別に見ると、市場は公共部門と民間部門に分かれています。2024年には公共部門が市場シェアを拡大しました。民間部門は2025年から2031年にかけてより高いCAGRを記録すると予測されています。

アフリカ地域別抗がん剤市場シェア分析

アフリカの抗がん剤市場は、南アフリカ、エジプト、アルジェリア、モロッコ、チュニジア、ナイジェリア、ケニア、エチオピア、ガーナ、コートジボワール、セネガル、リビア、その他アフリカ諸国に細分化されています。南アフリカでは、価格の手頃さ、アクセス、医療制度の不平等といった問題が、抗がん剤の導入に影響を与えています。Cancer Allianceによると、必須のがん治療薬24種類のうち、人口の84%を対象とする公的セクターで利用できるのはわずか7種類で、民間セクターで利用できるのは21種類で、民間セクターは人口のわずか16%を対象としています。CANSAによると、国内で最も高価な専門医薬品のうち7種類はがん関連で、レナリドミドの年間費用は、インドでは32,000ランド(1,747.25米ドル)未満であるのに対し、南アフリカでは882,000ランド(48,158.5米ドル)です。ディスカバリー・ヘルスは、民間セクターの方が5年生存率が高いと報告しており、医療における格差を浮き彫りにしています。競争委員会は、がん治療薬は医薬品市場全体のわずか1%を占めるにもかかわらず、価格が不釣り合いに高く、アクセス障壁も高いと指摘しています。

HSP News Service, LLC 2025によると、南アフリカはGDPの約8.5%を医療に割り当てており、人口の84%が公的医療に依存し、16%が民間医療を利用しています。2020年には、約11万人の新たながん症例が診断され、この数は2030年までに13万8000人、2040年までに17万5000人に増加すると予測されています。主ながんの種類は乳がん、前立腺がん、大腸がん、子宮頸がんなどで、女性では乳がん、男性では前立腺がんが最も多く見られます。現在、南アフリカにおけるがん治療には、化学療法、標的療法、免疫療法が含まれます。しかし、これらの治療へのアクセスは、この地域で不均一です。2023年には、ディスカバリー・ヘルス・メディカル・スキームががん治療に32億ランド(1億7400万米ドル)以上を支払い、前年から19%増加しました。しかし、医療保険に加入しているのは人口のわずか17.1%に過ぎず、個人は高額な自己負担に直面しています。経済複雑性観測所(Observatory of Economic Complexity)によると、南アフリカの医薬品貿易は輸入への依存度が高いことが明らかになっています。2022年には、主にインド、ドイツ、フランスから17億5,000万米ドル相当の包装医薬品を輸入し、一方でナミビアやジンバブエなどの近隣諸国に3億2,200万米ドル相当の製品を輸出しました。この貿易不均衡は、国内市場が外国製の抗がん剤に依存していることを浮き彫りにしています。

革新的な治療法は高額なため、特に公的機関において、手頃な価格で提供することが困難になっています。さらに、規制の複雑さにより、新薬の導入が遅れることもあります。地理的格差もアクセスの問題を悪化させており、医療従事者が都市部に集中しているため、地方では十分な医療サービスを受けられないケースが多くあります。南アフリカ医療研究評議会(MRC)とがん同盟(Cancer Alliance)が述べているように、ジェネリック医薬品とバイオシミラーへのアクセス改善、特許法の改正、調達システムの強化は、コスト削減と公平性の向上につながる可能性があります。官民連携の戦略とより強固な保健政策枠組みがあれば、南アフリカは今後数年間で持続可能な抗がん剤市場を創出できる可能性があります。

アフリカの抗がん剤市場:地域別インサイト

予測期間全体を通してアフリカ抗がん剤市場に影響を与える地域的な動向と要因は、Insight Partnersのアナリストによって徹底的に解説されています。このセクションでは、アフリカ抗がん剤市場のセグメントと、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、中南米における地域についても解説します。

- アフリカの抗がん剤市場の地域別データを入手

アフリカ抗がん剤市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模 | 18億1000万米ドル |

| 2031年までの市場規模 | 32億3000万米ドル |

| 世界のCAGR(2025年~2031年) | 8.8% |

| 履歴データ | 2021-2023 |

| 予測期間 | 2025~2031年 |

| 対象セグメント |

薬物クラス別

|

| 対象地域と国 |

アフリカ

|

| 市場リーダーと主要企業の概要 |

|

アフリカの抗がん剤市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

アフリカの抗がん剤市場は、消費者の嗜好の変化、技術の進歩、製品ベネフィットに対する認知度の高まりといった要因によるエンドユーザーの需要増加に牽引され、急速に成長しています。需要の増加に伴い、企業は製品ラインアップの拡充、消費者ニーズへの対応のための革新、そして新たなトレンドの活用を進めており、これが市場の成長をさらに加速させています。

市場プレーヤー密度とは、特定の市場または業界内で事業を展開する企業または会社の分布を指します。これは、特定の市場空間における競合企業(市場プレーヤー)の数が、その市場規模または市場価値全体と比較してどれだけ多いかを示します。

アフリカの抗がん剤市場で事業を展開している主要企業は次のとおりです。

- アムジェン社

- ギリアド・サイエンシズ

- ノバルティスAG

- F. ホフマン・ラ・ロシュ株式会社

- ベイジーン株式会社

- 武田薬品工業株式会社

免責事項:上記の企業は、特定の順序でランク付けされているわけではありません。

- アフリカの抗がん剤市場における主要プレーヤーの概要を入手

アフリカの抗がん剤市場のニュースと最近の動向

アフリカの抗がん剤市場は、主要な企業出版物、協会データ、データベースなどを含む一次調査および二次調査に基づく定性・定量データの収集によって評価されています。市場動向の一部を以下に示します。

- エーザイ株式会社は、アフリカ子会社であるエーザイ・ファーマシューティカルズ・アフリカ(Pty)社を通じて、現地の販売パートナーを通じた製品販売を本格化し、抗がん剤「ハラヴェン」および「レンビマ」、抗てんかん剤「フィコンパ」の販売を開始しました。(出典:エーザイ株式会社、プレスリリース、2024年)

- Kwality Pharmaceuticals Ltd.(KPL)は、南アフリカ(SAHPRA)において、サイト移管手続きを通じて、腫瘍治療用経口固形剤(OSD)であるタモキシフェン20mg錠の承認を取得しました。(出典:Kwality Pharmaceuticals Ltd.、プレスリリース、2024年)

- Cipla Medproは、2022年3月にmAbxience(世界的なバイオテクノロジー企業)と提携契約を締結しました。この提携は、南アフリカにおいて、腫瘍学および呼吸器系疾患の必須バイオシミラーを提供することを目指しています。(出典:Cipla、プレスリリース、2022年)

アフリカ抗がん剤市場レポートの対象範囲と成果物

「アフリカの抗がん剤市場規模と予測(2021〜2031年)」レポートでは、以下の分野を網羅した市場の詳細な分析を提供しています。

- アフリカの抗がん剤市場規模と予測(対象範囲に含まれるすべての主要市場セグメントの地域レベルおよび国レベル)

- アフリカの抗がん剤市場の動向、推進要因、制約、主要な機会などの市場動向

- 詳細なPEST/ポーターの5つの力とSWOT分析

- アフリカの抗がん剤市場分析では、主要な市場動向、地域および国の枠組み、主要プレーヤー、規制、最近の市場動向を網羅しています。

- アフリカの抗がん剤市場における市場集中、ヒートマップ分析、主要プレーヤー、最近の動向を網羅した業界の展望と競争分析

- 詳細な企業プロフィール

ムリナル氏は、ライフサイエンス分野の市場インテリジェンスとコンサルティングで8年以上の経験を持つ、経験豊富なリサーチアナリストです。戦略的な思考と揺るぎない卓越性へのコミットメントに基づき、医薬品市場予測、市場機会評価、業界ベンチマークの開発において深い専門知識を培ってきました。彼女の業務は、クライアントが情報に基づいた戦略的意思決定を行えるよう、実用的なインサイトを提供することに重点を置いています。

ムリナル氏の強みは、複雑な定量データセットを有意義なビジネスインテリジェンスへと変換することにあります。彼女の分析力は、医薬品および医療機器分野における市場開拓(GTM)戦略の策定と成長機会の発掘に大きく貢献しています。信頼できるコンサルタントとして、ワークフロープロセスの合理化とベストプラクティスの確立に常に注力し、クライアントのイノベーションと業務効率の向上に貢献しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応