Strategie di mercato dei farmaci antitumorali in Africa, principali attori, opportunità di crescita, analisi e previsioni entro il 2031

Rapporto di analisi sulle dimensioni e le previsioni del mercato dei farmaci antitumorali in Africa (2021-2031), quota regionale, trend e opportunità di crescita. Copertura: per classe di farmaci (farmaci citotossici, farmaci mirati, farmaci ormonali, farmaci per immunoterapia, farmaci per terapia genica, radiofarmaci e altri), indicazione (cancro ai polmoni, cancro allo stomaco, cancro colorettale, cancro al seno, cancro alla prostata e altri), forma di dosaggio (compressa e capsula, iniettabile e liquido), terapia (chemioterapia, terapia mirata, immunoterapia, terapia genica, terapia radiofarmaceutica e altri), settore (privato e pubblico) e paese.

- Stato : Edito

- Codice del report : TIPRE00040929

- Categoria : Scienze della vita

- Numero di pagine : 315

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 19, 2025

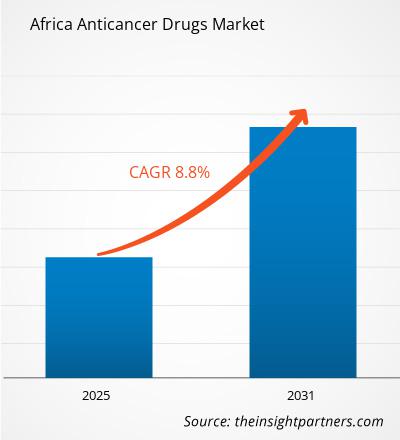

Si prevede che il mercato africano dei farmaci antitumorali raggiungerà i 3,23 miliardi di dollari entro il 2031, rispetto agli 1,81 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR dell'8,8% nel periodo 2025-2031. L'intelligenza artificiale, che accelera la cura del cancro, sarà probabilmente un trend chiave del mercato africano dei farmaci antitumorali.

Analisi del mercato dei farmaci antitumorali in Africa

La crescente incidenza del cancro e le iniziative sempre più numerose per migliorare la consapevolezza oncologica sono fattori cruciali che guidano il mercato africano dei farmaci antitumorali . Si prevede che i crescenti investimenti e le iniziative governative contribuiranno ulteriormente alla crescita del mercato in futuro. Inoltre, si prevede che il crescente numero di studi clinici creerà ampie opportunità di crescita del mercato durante il periodo di previsione.

Panoramica del mercato dei farmaci antitumorali in Africa

L'Africa sta gradualmente acquisendo importanza nel mercato dei farmaci antitumorali a causa della crescente prevalenza del cancro e della crescente consapevolezza riguardo al suo trattamento. Le case farmaceutiche stanno investendo massicciamente nella regione per garantire la disponibilità di farmaci antitumorali per migliori opzioni di trattamento. Il Sudafrica è uno dei paesi più sviluppati della regione, seguito dall'Egitto. Nel 2020, l'Egitto ha segnalato circa 150.578 nuovi casi di cancro, con tumori al seno, al fegato e alla vescica tra le patologie più diffuse. Il tasso di incidenza standardizzato per età si è attestato a 166,1 ogni 100.000 abitanti, a indicare una domanda di trattamenti oncologici efficaci. Secondo The Global Economy 2025, la spesa sanitaria pro capite è stata di 180 dollari USA nel 2021, a dimostrazione degli sforzi del governo per migliorare i servizi sanitari.

Secondo Trading Economics 2025, le importazioni di prodotti farmaceutici ammontavano a 3,62 miliardi di dollari nel 2023. Secondo la Global Risk Community 2025, il Paese si trova ad affrontare carenze di farmaci, in particolare di quelli essenziali, a causa di interruzioni della catena di approvvigionamento e vincoli economici. Nonostante queste difficoltà, secondo ArabFinance 2024, l'Egitto ha esportato prodotti farmaceutici per un valore di 1 miliardo di dollari nel 2023, con un ulteriore obiettivo di esportazioni pari a 1,5 miliardi di dollari nel 2024.

Il panorama oncologico egiziano è in fase di trasformazione, sostenuto dalla crescita dell'industria farmaceutica nazionale e da una rinnovata attenzione all'innovazione. Tuttavia, l'accesso a trattamenti all'avanguardia come le immunoterapie rimane disomogeneo, spesso concentrato nei centri urbani. Affrontare gli squilibri della forza lavoro, decentralizzare la diagnosi oncologica e promuovere partnership di ricerca internazionali potrebbero rappresentare strategie di grande impatto. Il successo a lungo termine dell'Egitto dipenderà dalla sua capacità di integrare questi sforzi in un modello di cura del cancro scalabile e sostenibile.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato dei farmaci antitumorali in Africa: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei farmaci antitumorali in Africa

L'aumento dell'incidenza del cancro favorisce il mercato

Il cancro è emerso come una delle principali sfide sanitarie in Africa, con statistiche allarmanti che ne sottolineano l'impatto. Secondo l'articolo intitolato "Emerging Cancer Disease Burden in a Rural Sub-Saharan African Population", pubblicato a luglio 2024, l'Africa ha contribuito con circa il 5,7% (1.100.100) di incidenza e il 7,2% (712.800) di mortalità al carico globale di cancro nel 2020. Si stima che il cancro causerà una mortalità di circa un milione entro il 2030 in Africa. Secondo i dati GLOBOCAN 2022, nel 2022 sono stati segnalati 1,18 milioni di nuovi casi di cancro in Africa e la mortalità correlata al cancro ha raggiunto quota 763.843 nello stesso anno.

Paesi come Egitto, Nigeria e Sudafrica stanno registrando i tassi di incidenza e mortalità più elevati. Ad esempio, secondo l'ultimo database globale sul cancro dell'Agenzia Internazionale per la Ricerca sul Cancro (IARC), l'Egitto ha dovuto affrontare un carico stimato di oltre 150.500 nuovi casi di cancro nel 2022 e oltre 95.000 decessi correlati al cancro nello stesso anno. Le stime di GLOBOCAN 2022 indicano che la Nigeria ha registrato 127.763 nuovi casi di cancro nel 2022. Questo aumento dei casi di cancro è principalmente attribuito a fattori di rischio come l'urbanizzazione, l'invecchiamento della popolazione e i cambiamenti nello stile di vita.

L'Africa subsahariana registra i tassi di cancro cervicale più alti al mondo. Secondo l'articolo "Perché l'Africa meridionale e orientale ha i tassi di cancro cervicale più alti al mondo", pubblicato a marzo 2023, oltre 300.000 donne muoiono di cancro cervicale a livello globale, tra cui quasi 80.000 donne nell'Africa subsahariana, il che evidenzia l'urgente necessità di trattamenti efficaci contro il cancro. Con il continuo aumento dei casi di cancro in tutta l'Africa, la regione sperimenta un bisogno persistente di soluzioni terapeutiche sia immediate che a lungo termine; pertanto, lo sviluppo e l'accessibilità dei farmaci antitumorali sono essenziali per offrire opzioni terapeutiche mirate ed efficaci che rispondano alle specifiche esigenze sanitarie delle diverse popolazioni africane. Pertanto, il crescente numero di casi di cancro favorisce la crescita del mercato africano dei farmaci antitumorali.

Numero crescente di sperimentazioni cliniche

Nell'Africa subsahariana, i tassi di sopravvivenza al cancro, misurati dal rapporto tra mortalità e incidenza, sono quasi la metà rispetto ai paesi ad alto reddito, il che indica un'urgente necessità di ricerca per colmare questo divario. Una revisione pubblicata su ClinicalTrials.gov (un archivio dei National Institutes of Health) sugli studi clinici ha rilevato solo 26 studi interventistici correlati al cancro in tutta l'Africa, di cui 6 condotti in paesi con pazienti prevalentemente di pelle scura. Tuttavia, il quadro sembra cambiare e ci sono segnali di progresso. Secondo un articolo intitolato "The Kenyan Clinical Research Unit Bringing Precision Cancer Medicine to East Africa", pubblicato nel maggio 2024, Roche, un colosso farmaceutico svizzero, conduce 61 studi clinici in paesi africani, e due terzi di questi sono incentrati sull'oncologia. Questi studi riguardano paesi nordafricani come Marocco, Algeria e Tunisia, e paesi subsahariani come Ghana, Kenya, Nigeria, Uganda e Sudafrica.

L'espansione delle capacità e degli investimenti negli studi clinici è stata un obiettivo strategico chiave dell'Organizzazione Africana per la Ricerca e la Formazione sul Cancro (AORTIC). Secondo un articolo intitolato "Landscape of Oncology Clinical Trials in Africa", pubblicato a luglio 2020, l'Egitto è al primo posto in termini di attività di studi clinici tra tutti i paesi africani con 45 studi oncologici, seguito dal Sudafrica con 11, e da Algeria e Kenya che ne ospitano 10 ciascuno. Il Nord Africa è stata la regione con la maggiore densità di studi clinici, con 63 studi clinici. Questi studi si concentrano principalmente sui tumori al seno, alla cervice e ai polmoni, a indicare un approccio mirato contro i tipi di cancro prevalenti nella regione. In particolare, le istituzioni accademiche sponsorizzano la maggior parte di questi studi, sottolineando l'importanza delle iniziative basate sulla ricerca per il progresso del trattamento del cancro in Africa. Il coinvolgimento di importanti aziende farmaceutiche, tra cui Hoffmann-La Roche, sottolinea inoltre la crescente importanza del continente nel panorama globale della ricerca sul cancro. Inoltre, l'istituzione dell'Agenzia africana per i medicinali (AMA) mira ad armonizzare le normative sui prodotti medicinali in tutto il continente, migliorando l'efficienza delle sperimentazioni cliniche e facilitando l'introduzione di nuovi farmaci antitumorali.

Iniziative come l'African Cancer Atlas di Yemaachi Biotech e gli sforzi di 54gene per migliorare la rappresentazione dei dati genomici africani sono fondamentali per la trasformazione della regione in una destinazione per la ricerca sul cancro. Questi progetti mirano a creare database oncologici completi, facilitando lo sviluppo di terapie mirate su misura per le popolazioni africane. Pertanto, un aumento del numero di sperimentazioni cliniche in Africa offre significative opportunità per l'ulteriore sviluppo di farmaci antitumorali.

Analisi della segmentazione del rapporto sul mercato dei farmaci antitumorali in Africa

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato dei farmaci antitumorali in Africa sono la classe del farmaco, l'indicazione, il tipo di terapia, la forma di dosaggio e il settore.

- In base alla classe di farmaco, il mercato africano dei farmaci antitumorali è suddiviso in farmaci citotossici, farmaci mirati, farmaci ormonali, farmaci immunoterapici, farmaci per terapia genica, radiofarmaci e altri. Il segmento dei farmaci citotossici ha detenuto la quota maggiore nel 2024. Si prevede che il segmento dei farmaci mirati registrerà il CAGR più elevato nel periodo 2025-2031.

- In base alle indicazioni, il mercato africano dei farmaci antitumorali è segmentato in cancro ai polmoni, cancro allo stomaco, cancro del colon-retto, cancro al seno, cancro alla prostata e altri. Il segmento del cancro ai polmoni ha detenuto la quota di mercato maggiore nel 2024 e si stima che il segmento del cancro al seno registrerà il CAGR più elevato nel mercato nel periodo 2025-2031.

- In termini di tipologia di terapia, il mercato africano dei farmaci antitumorali è suddiviso in chemioterapia, terapia mirata, immunoterapia, terapia genica, radioterapia e altri. Il segmento della chemioterapia ha detenuto la quota di mercato maggiore nel 2024 e si stima che lo stesso segmento registrerà il CAGR più elevato nel periodo 2025-2031.

- In base alla forma di dosaggio, il mercato africano dei farmaci antitumorali è suddiviso in compresse e capsule, iniettabili e liquidi. Il segmento compresse e capsule ha detenuto la quota di mercato maggiore nel 2024 e si stima che lo stesso segmento registrerà il CAGR più elevato nel periodo 2025-2031.

- Per settore, il mercato è suddiviso in pubblico e privato. Il segmento pubblico deteneva una quota di mercato maggiore nel 2024. Si stima che il segmento privato registrerà un CAGR più elevato nel periodo 2025-2031.

Analisi della quota di mercato dei farmaci antitumorali in Africa per regione

Il mercato africano dei farmaci antitumorali è suddiviso in Sudafrica, Egitto, Algeria, Marocco, Tunisia, Nigeria, Kenya, Etiopia, Ghana, Costa d'Avorio, Senegal, Libia e resto dell'Africa. Questioni di accessibilità economica, accesso e diseguaglianza nel sistema sanitario influenzano l'adozione dei farmaci antitumorali in Sudafrica. Secondo la Cancer Alliance, solo 7 dei 24 farmaci oncologici essenziali sono disponibili nel settore pubblico, che serve l'84% della popolazione, mentre 21 sono accessibili nel settore privato, che serve solo il 16%. Secondo CANSA, 7 dei farmaci specialistici più costosi del paese sono correlati al cancro, con il lenalidomide che costa R882.000 (48.158,5 dollari) all'anno a livello locale contro meno di R32.000 (1.747,25 dollari) in India. Discovery Health segnala che i tassi di sopravvivenza a cinque anni sono migliori nel settore privato, evidenziando le disparità nelle cure. La Commissione per la concorrenza rileva che i farmaci oncologici, sebbene rappresentino solo l'1% del mercato farmaceutico totale, devono far fronte a barriere di prezzo e di accesso sproporzionatamente elevate.

Secondo l'HSP News Service, LLC 2025, il Paese destina circa l'8,5% del PIL all'assistenza sanitaria, con l'84% della popolazione che fa affidamento sul settore pubblico e il 16% che accede all'assistenza privata. Nel 2020, sono stati diagnosticati quasi 110.000 nuovi casi di cancro e si prevede che questo numero salirà a 138.000 entro il 2030 e a 175.000 entro il 2040. I principali tipi di cancro includono seno, prostata, colon-retto e cervice uterina, con il cancro al seno più diffuso tra le donne e il cancro alla prostata tra gli uomini. Attualmente, il trattamento del cancro in Sudafrica comprende chemioterapia, terapie mirate e immunoterapie. Tuttavia, l'accesso a questi trattamenti è disomogeneo nella regione. Nel 2023, il Discovery Health Medical Scheme ha erogato oltre R3,2 miliardi (0,174 miliardi di dollari) per i trattamenti contro il cancro, con un aumento del 19% rispetto all'anno precedente. Tuttavia, solo il 17,1% della popolazione è coperto da piani sanitari, il che costringe gli individui ad affrontare ingenti spese vive. Secondo l'Osservatorio sulla Complessità Economica, il commercio farmaceutico del Sudafrica rivela una dipendenza dalle importazioni. Nel 2022, il Paese ha importato medicinali confezionati per un valore di 1,75 miliardi di dollari, principalmente da India, Germania e Francia, esportandone invece per un valore di 322 milioni di dollari, principalmente verso Paesi limitrofi come Namibia e Zimbabwe. Questo squilibrio commerciale sottolinea la dipendenza del mercato interno dai farmaci oncologici di produzione estera.

L'elevato costo delle terapie innovative ne limita l'accessibilità economica, soprattutto nel settore pubblico. Inoltre, le complessità normative possono ritardare l'introduzione di nuovi farmaci. Le disparità geografiche aggravano i problemi di accesso, con le aree rurali spesso sottoservite a causa della concentrazione di operatori sanitari nei centri urbani. Come affermato dal South African Medical Research Council e dalla Cancer Alliance, migliorare l'accesso ai farmaci generici e biosimilari, aggiornare le leggi sui brevetti e potenziare i sistemi di approvvigionamento potrebbe ridurre i costi e migliorare l'equità. Grazie a strategie collaborative pubblico-private e a quadri di politiche sanitarie più solidi, il Sudafrica ha il potenziale per creare un mercato sostenibile dei farmaci antitumorali negli anni a venire.

Approfondimenti regionali sul mercato dei farmaci antitumorali in Africa

Le tendenze e i fattori regionali che influenzano il mercato dei farmaci antitumorali in Africa durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei farmaci antitumorali in Africa in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato dei farmaci antitumorali in Africa

Ambito del rapporto sul mercato dei farmaci antitumorali in Africa

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 1,81 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 3,23 miliardi di dollari USA |

| CAGR globale (2025-2031) | 8,8% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per classe di farmaco

|

| Regioni e paesi coperti |

Africa

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei farmaci antitumorali in Africa: comprendere il suo impatto sulle dinamiche aziendali

Il mercato africano dei farmaci antitumorali è in rapida crescita, trainato dalla crescente domanda da parte degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione delle imprese che operano in un determinato mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un determinato spazio di mercato in relazione alle sue dimensioni o al suo valore totale.

Le principali aziende che operano nel mercato africano dei farmaci antitumorali sono:

- Amgen Inc

- Gilead Sciences Inc

- Novartis AG

- F. Hoffmann-La Roche Ltd

- BeiGene Ltd

- Takeda Pharmaceutical Co Ltd

Disclaimer : le aziende elencate sopra non sono classificate secondo alcun ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei farmaci antitumorali in Africa

Notizie e sviluppi recenti sul mercato dei farmaci antitumorali in Africa

Il mercato africano dei farmaci antitumorali viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi del mercato:

- Eisai Co., Ltd ha avviato operazioni a pieno titolo in Africa attraverso la sua filiale africana, Eisai Pharmaceuticals Africa (Pty) Ltd, per vendere i suoi prodotti tramite partner di distribuzione locali, commercializzando i farmaci antitumorali Halaven e Lenvima e il farmaco antiepilettico Fycompa. (Fonte: Eisai Co., Ltd; Comunicato stampa; 2024)

- Kwality Pharmaceuticals Ltd. (KPL) ha ottenuto con successo l'approvazione per il suo importante prodotto oncologico a dosaggio solido orale (OSD), Tamoxifene 20 mg compresse, in Sudafrica (SAHPRA) attraverso una procedura di trasferimento di sede. (Fonte: Kwality Pharmaceuticals Ltd., comunicato stampa, 2024)

- Cipla Medpro ha firmato un accordo di partnership con mAbxience (azienda biotecnologica globale) nel marzo 2022. L'obiettivo è quello di fornire biosimilari essenziali per l'oncologia e le patologie respiratorie in Sudafrica. (Fonte: Cipla, comunicato stampa, 2022)

Copertura e risultati del rapporto sul mercato dei farmaci antitumorali in Africa

Il rapporto “Africa Anticancer Drugs Market Size and Forecast (2021-2031)” fornisce un’analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei farmaci antitumorali in Africa a livello regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato dei farmaci antitumorali in Africa e dinamiche di mercato come fattori trainanti, limitazioni e opportunità chiave

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi del mercato dei farmaci antitumorali in Africa che copre le principali tendenze del mercato, il quadro regionale e nazionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per il mercato africano dei farmaci antitumorali

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative