Sistema de peaje automático Crecimiento del mercado, tamaño, participación, tendencias, análisis de jugadores clave y pronóstico hasta 2031

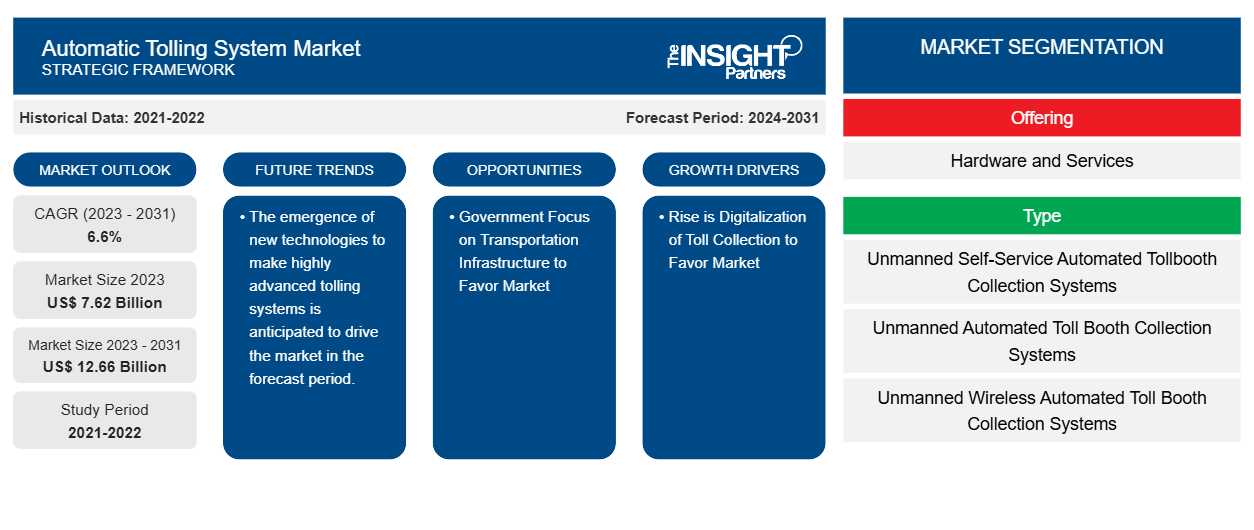

Datos históricos : 2021-2022 | Año base : 2023 | Período de pronóstico : 2024-2031Tamaño y pronóstico del mercado de sistemas de peaje automático (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por oferta (hardware y servicios), tipo (sistemas de cobro automatizados de cabinas de peaje de autoservicio no tripulados, sistemas de cobro automatizados de cabinas de peaje no tripulados y sistemas de cobro automatizados de cabinas de peaje inalámbricos no tripulados) y geografía.

- Estado : Datos publicados

- Código de informe : TIPRE00023227

- Categoría : Electrónica y semiconductores

- Número de páginas : 150

- Formatos de informe disponibles :

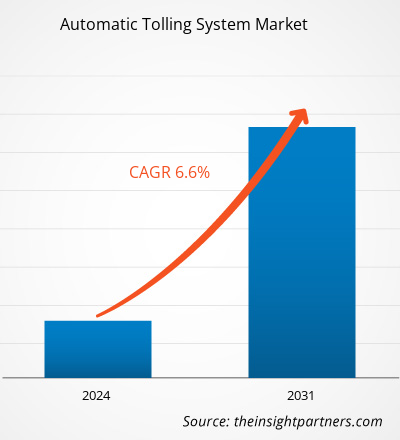

Se prevé que el tamaño del mercado de sistemas de peaje automático alcance los 12.660 millones de dólares en 2031, frente a los 7.620 millones de dólares en 2023. Se espera que el mercado registre una CAGR del 6,6 % durante el período 2023-2031. Es probable que el aumento de la digitalización de la recaudación de peajes y los beneficios económicos y de seguridad a largo plazo sean los principales impulsores y tendencias del mercado.CAGR of 6.6% during 2023–2031. The rise in digitalization of toll collection and long-term economic and safety benefits are likely to be the key drivers and trends of the market.

Análisis del mercado de sistemas de peaje automático

El mercado de sistemas de peaje automático está experimentando un crecimiento significativo a nivel mundial. Este crecimiento se atribuye a factores como el aumento de la digitalización del cobro de peajes y los beneficios económicos y de seguridad a largo plazo. Además, se prevé que la creciente demanda de sistemas de gestión de peajes eficaces en las economías emergentes y la aparición de nuevas tecnologías para fabricar sistemas de peaje altamente avanzados impulsen el mercado en los próximos años.digitalization of toll collection and long-term economic and safety benefits. Moreover, the surging demand for effective toll management systems in emerging economies and the emergence of new technologies to make highly advanced tolling systems are anticipated to drive the market in the coming years.

Descripción general del mercado de sistemas de peaje automático

Los sistemas de cobro electrónico de peaje (ETC) cobran un peaje a los usuarios sin necesidad de que el conductor deba realizar ninguna acción o detenerse. El sistema debita las cuentas de los propietarios de vehículos registrados o identifica la matrícula para su posterior facturación sin necesidad de que los vehículos se detengan. Los carriles ETC mejoran la velocidad y la eficiencia del flujo de tráfico y ahorran tiempo al conductor.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de sistemas de peaje automático: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de los sistemas de peaje automático

Aumenta la digitalización del cobro de peajes para favorecer al mercado

El aumento de la digitalización en el cobro de peajes puede ser un factor impulsor del mercado de los sistemas de peaje automático, ya que ofrece una mayor eficiencia y comodidad, menores costos operativos, mayor precisión y seguridad, una integración perfecta con otros sistemas, recopilación y análisis de datos, comodidad y satisfacción del usuario, mayores iniciativas y regulaciones gubernamentales y beneficios ambientales. La digitalización agiliza el proceso de cobro de peajes, reduce la necesidad de sistemas de peaje manuales y permite realizar transacciones a un ritmo rápido. Además, varios sistemas de peaje digitales tienen varios métodos de pago , como pagos móviles y billeteras electrónicas, lo que mejora la comodidad del usuario.digitalization in toll collection can indeed be a driver for the automatic tolling system market. It offers improved efficiency and convenience, reduced operational costs, enhanced accuracy and security, seamless integration with other systems, data collection and analysis, user convenience and satisfaction, increasing government initiatives and regulations and environmental benefits. Digitalization streamlines the toll collection process, reducing the requirement for manual toll systems and allowing transactions at a fast pace. Moreover, several digital toll systems have various

Gobierno apuesta por infraestructura de transporte para favorecer mercado

El enfoque del gobierno en la infraestructura de transporte está impulsando el mercado de cobro automático de peajes a nivel mundial. Según la Oficina del Censo de EE. UU., la población residente en EE. UU. aumentó un 0,4% en 2022 en comparación con 2021. Hay un aumento de la población en América del Norte, lo que ha animado a los organismos gubernamentales a invertir en la construcción de infraestructura eficiente para manejar una población en crecimiento y sostener el crecimiento económico. El creciente enfoque en la reconstrucción de la infraestructura envejecida y la inclusión de soluciones inteligentes son un factor clave que impulsa la adopción de sistemas de cobro automático de peajes en la región. Por lo tanto, considerando los parámetros anteriores, el enfoque del gobierno en la infraestructura de transporte está impulsando el mercado de cobro automático de peajes.

Análisis de segmentación del informe de mercado del sistema de peaje automático

Los segmentos clave que contribuyeron a la derivación del análisis del mercado del sistema de peaje automático son la oferta y el tipo.

- En función de la oferta, el mercado de sistemas de peaje automático se divide en hardware y servicios. Se prevé que el segmento de hardware ocupe una cuota de mercado significativa en el período de pronóstico.

- Según el tipo, el mercado de sistemas de peaje automático se divide en sistemas de cobro de peaje automatizados de autoservicio no tripulados, sistemas de cobro de peaje automatizados de autoservicio no tripulados y sistemas de cobro de peaje automatizados de autoservicio no tripulados inalámbricos. Se prevé que el segmento de sistemas de cobro de peaje automatizados de autoservicio no tripulados tenga una participación de mercado significativa en el período de pronóstico.

Análisis de la cuota de mercado de los sistemas de peaje automático por geografía

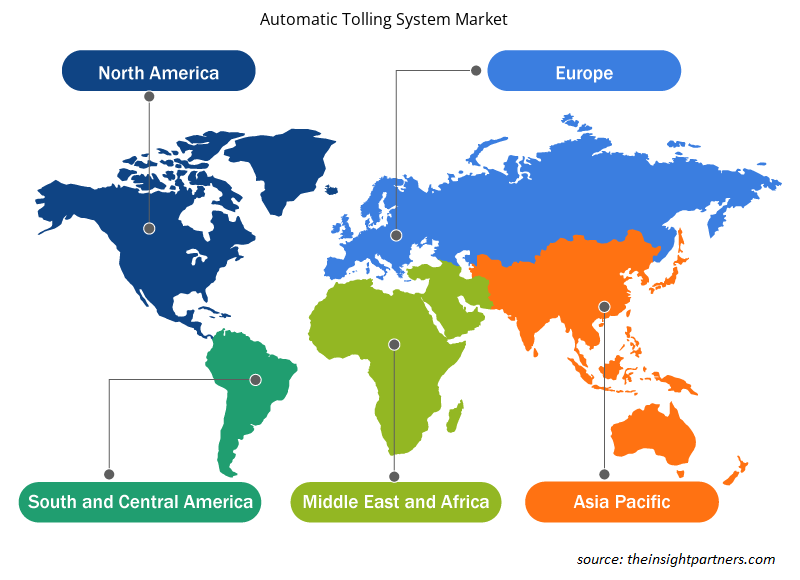

El alcance geográfico del informe de mercado del sistema de peaje automático se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

América del Norte ha dominado el mercado de sistemas de peaje automático. Las tendencias de adopción de alta tecnología en varias industrias de la región de América del Norte han impulsado el crecimiento del mercado de sistemas de peaje automático. Se espera que factores como la mayor adopción de herramientas digitales y el alto gasto tecnológico por parte de las agencias gubernamentales impulsen el crecimiento del mercado de sistemas de peaje automático en América del Norte. Además, un fuerte énfasis en la investigación y el desarrollo en las economías desarrolladas de los EE. UU. y Canadá está obligando a los actores norteamericanos a traer soluciones tecnológicamente avanzadas al mercado. Además, Estados Unidos tiene una gran cantidad de actores del mercado de sistemas de peaje automático que se han centrado cada vez más en el desarrollo de soluciones innovadoras. Todos estos factores contribuyen al crecimiento del mercado de sistemas de peaje automático en la región.fuelled the growth of the automatic tolling system market. Factors such as increased adoption of digital tools and high technological spending by government agencies are expected to drive the North American automatic tolling system market growth. Moreover, a strong emphasis on research and development in the developed economies of the US and Canada is forcing the North American players to bring technologically advanced solutions into the market. In addition, the US has a large number of automatic tolling system market players who have been increasingly focusing on developing innovative solutions. All these factors contribute to the region's growth of the automatic tolling system market.

Perspectivas regionales del mercado de sistemas de peaje automático

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de sistemas de peaje automático durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de sistemas de peaje automático en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de sistemas de peaje automático

Alcance del informe de mercado sobre sistemas de peaje automático

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 7.62 mil millones |

| Tamaño del mercado en 2031 | US$ 12,66 mil millones |

| CAGR global (2023 - 2031) | 6,6% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Al ofrecer

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de sistemas de peaje automático: comprensión de su impacto en la dinámica empresarial

El mercado de sistemas de peaje automático está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de sistemas de peaje automático son:

- Servicios empresariales de Conduent, LLC

- Efkon GmbH

- Feig Electrónica

- Sistemas de maquinaria de Mitsubishi Heavy Industries, Ltd.

- Neología, Inc.

- Corporación Raytheon Technologies

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de sistemas de peaje automático

Noticias y desarrollos recientes del mercado de sistemas de peaje automático

El mercado de sistemas de peaje automático se evalúa mediante la recopilación de datos cualitativos y cuantitativos a partir de una investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de sistemas de peaje automático:

- India lanzará pronto un sistema de cobro de peaje basado en GPS. El Ministerio de la Unión anunció que los sistemas de cobro de peaje basados en GPS reemplazarán las plazas de peaje de las autopistas existentes en el país. El ministro de Carreteras, Transportes y Autopistas anunció que la transición se producirá a principios de abril de este año. (Sitio web de HT Auto Company, junio de 2024)

Informe de mercado sobre sistemas de peaje automático: cobertura y resultados

El informe “Tamaño y pronóstico del mercado del sistema de peaje automático (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de sistemas de peaje automático y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de sistemas de peaje automático, así como dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Análisis detallado de las cinco fuerzas de Porter y PEST y FODA

- Análisis del mercado de sistemas de peaje automático que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de sistemas de peaje automático

- Perfiles detallados de empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de sistemas de peaje automático

Obtenga una muestra gratuita para - Mercado de sistemas de peaje automático