Tamaño, tendencias y crecimiento del mercado de fibra de carbono para 2034

Datos históricos : 2021-2024 | Año base : 2025 | Período de pronóstico : 2026-2034Tamaño y pronóstico del mercado de fibra de carbono (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por materia prima (a base de poliacrilonitrilo y a base de brea), aplicación (materiales compuestos, microelectrodos y otros), industria de uso final (automotriz, aeroespacial y defensa, construcción, artículos deportivos, energía eólica, textiles, sector naval y otros) y geografía.

- Estado : Datos publicados

- Código de informe : TIPRE00002830

- Categoría : Productos químicos y materiales

- Número de páginas : 150

- Formatos de informe disponibles :

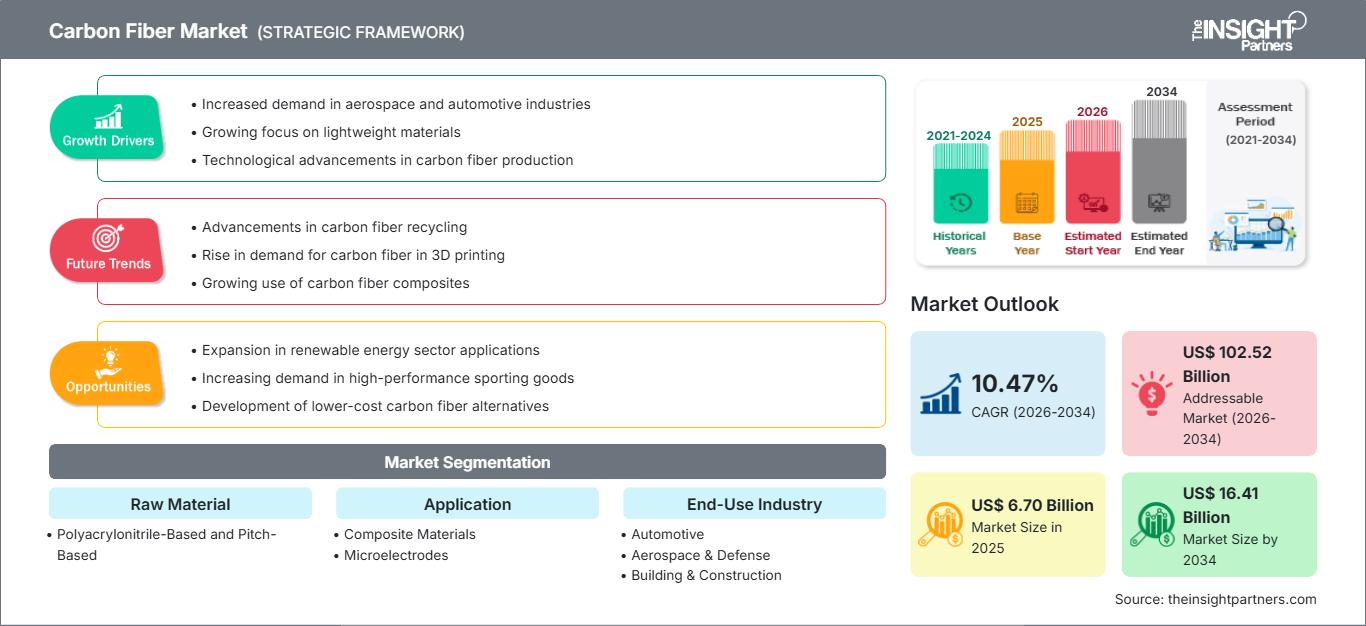

Se prevé que el mercado de la fibra de carbono alcance los 16.410 millones de dólares estadounidenses en 2034, frente a los 6.700 millones de dólares estadounidenses de 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 10,47% durante el período de previsión 2026-2034.

Análisis del mercado de la fibra de carbono

La fibra de carbono posee una notable resistencia mecánica, rigidez y resistencia al calor y a los productos químicos. Es significativamente más ligera que el acero o el aluminio, pero presenta una resistencia relativa o superior. Esto la convierte en un material muy demandado en aplicaciones donde la reducción de peso es crucial, como en los sectores aeroespacial, automotriz, de equipamiento deportivo e industrial. Se prevé que el mercado de la fibra de carbono continúe creciendo a medida que las industrias de diversos sectores adopten cada vez más los compuestos de fibra de carbono para satisfacer su necesidad de materiales ligeros, duraderos y energéticamente eficientes. Los avances tecnológicos en los procesos de fabricación de la fibra de carbono y el desarrollo de técnicas de producción rentables también contribuirán a la expansión del mercado en los próximos años.

Descripción general del mercado de la fibra de carbono

Los fabricantes de automóviles buscan materiales innovadores y de alta calidad para la producción de componentes ligeros con alta resistencia mecánica y a la tracción. La fibra de carbono se considera uno de los materiales más adecuados para la fabricación de piezas ligeras para automóviles. Además, los compuestos reforzados con fibra de carbono se utilizan como material esencial para sustituir las piezas de acero y aluminio, que son más pesadas y reducen la eficiencia del combustible. El uso de fibra de carbono en la industria automotriz ha mejorado la eficiencia del combustible, lo que conlleva un ahorro de energía y la minimización de las emisiones de dióxido de carbono. Los principales fabricantes de automóviles utilizan fibra de carbono para la fabricación de componentes. Por ejemplo, una unidad del Airbus A350 está compuesta en un 52 % de polímero reforzado con fibra de carbono (CFRP), mientras que una unidad del BMW i3 tiene un chasis mayoritariamente de CFRP.

Aspectos destacados de la investigación de mercado

- El mercado global de fibra de carbono se valoró en 6.700 millones de dólares estadounidenses en 2025.

- Se prevé que el tamaño del mercado anual alcance los 16.410 millones de dólares estadounidenses para el año 2034.

- Se prevé que el mercado total disponible (TAM) durante el período 2026-2034 alcance aproximadamente los 102.520 millones de dólares estadounidenses.

- Se prevé que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 10,47% durante el período de pronóstico.

- Estados Unidos representa un mercado clave, respaldado por el aumento de la demanda en las industrias aeroespacial y automotriz, el creciente interés en los materiales ligeros, los avances tecnológicos en la producción de fibra de carbono, así como la evolución de la dinámica de la industria.

- El análisis de mercado abarca América del Norte, Europa, Asia-Pacífico, América del Sur y Central, Oriente Medio y África, con un crecimiento evaluado durante el período de pronóstico.

- Se espera que las oportunidades de mercado, como la expansión en las aplicaciones del sector de las energías renovables, el aumento de la demanda de artículos deportivos de alto rendimiento y el desarrollo de alternativas de fibra de carbono de menor coste, influyan en la dinámica del mercado y en el mercado potencial.

- El informe presenta perfiles de participantes de la industria, incluyendo SGL Carbon SE, DowAksa Advanced Composite Material Industries Ltd Co, Formosa Plastics Corp, Hexcel Corp, Hyosung Advanced Materials Corp, Kureha Corp, Mitsubishi Chemical Corp, Solvay SA, Teijin Ltd, Toray Industries Inc, ZOLTEK Corporation, Syensqo, Nippon Graphite Fiber Co., Ltd., Advanced Composites Inc., Mitsui & Co. Ltd, al tiempo que analiza estrategias competitivas y desarrollos innovadores.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de la fibra de carbono: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de la fibra de carbono

La adopción de palas de turbina ligeras en la industria de la energía eólica impulsa el crecimiento del mercado de la fibra de carbono.

Se ha producido un notable aumento en la instalación de parques eólicos debido a la creciente preferencia por el uso de recursos renovables. Grandes extensiones de terreno y zonas costeras en diferentes países se destinan a la operación de aerogeneradores. Las fibras de carbono desempeñan un papel importante en la industria de la energía eólica. Actualmente, los fabricantes de aerogeneradores producen palas más largas, ligeras y eficientes utilizando materiales compuestos avanzados como las fibras de carbono. El aumento de la longitud de las palas permite una mayor generación de energía. Las palas grandes suelen diseñarse con especial atención a la rigidez y la deflexión de la punta. Sin embargo, la alta rigidez de la fibra de carbono contribuye a una menor deflexión de la pala. Por lo tanto, las palas de turbina grandes fabricadas con fibras de carbono compuestas permiten un mayor diámetro de torre para una determinada distancia entre la pala y la torre. La fibra de carbono también se utiliza en el larguero, que es la estructura principal de la pala.

Las fibras de carbono han demostrado ser una alternativa eficaz a las fibras de vidrio en el diseño de turbinas eólicas debido a su mayor rigidez y menor densidad, lo que permite la fabricación de palas más delgadas, rígidas y ligeras. Sin embargo, las palas de fibra de carbono presentan una tolerancia al daño, una resistencia a la compresión y una deformación máxima relativamente bajas. Por lo tanto, las fibras de carbono son las más utilizadas en la fabricación de palas de turbinas eólicas. Empresas como Vestas Wind Systems A/S y Gamesa Technology Corp utilizan fibra de carbono en partes estructurales específicas de las palas y aprovechan su menor peso en todo el sistema de la turbina. Las palas ligeras requieren componentes menos robustos para la turbina y la torre, lo que se traduce en una reducción de los costes totales. De este modo, el auge en el uso de palas de turbina ligeras en la industria de la energía eólica impulsa la demanda de fibra de carbono, fomentando así el crecimiento del mercado.

La creciente demanda de fibra de carbono en la impresión 3D generará oportunidades de crecimiento.

En los últimos años, las impresoras 3D han captado la atención como una tecnología de producción de pequeños volúmenes y multiproducto. La impresión 3D con fibra de carbono es la tecnología de fabricación aditiva más popular. Se añaden plásticos reforzados con fibra de carbono a los filamentos de impresión 3D para mejorar la elasticidad y la resistencia de las piezas impresas. Estos materiales compuestos tienen una resistencia mucho mayor que los metales, a pesar de su menor peso. Además, las fibras de carbono se pueden mezclar con resinas plásticas para reforzar las propiedades mecánicas de las piezas impresas en 3D. La impresión 3D con compuestos reforzados con fibra de carbono se encuentra entre las tecnologías de fabricación aditiva más demandadas. La tecnología de fabricación aditiva está ganando una enorme popularidad debido a sus ventajas, como la posible reducción de costes, la mayor complejidad de las piezas y la integración funcional. Las fibras de carbono se utilizan para desarrollar materiales de impresión 3D para coches de carreras, materiales de construcción, equipamiento deportivo, drones, productos de uso diario, etc. Algunas empresas importantes se centran en el lanzamiento de compuestos impresos en 3D a base de fibra de carbono.

Análisis de segmentación del informe de mercado de fibra de carbono

Los segmentos clave considerados para presentar el análisis del mercado de la fibra de carbono son el producto y el uso final.

- Según la materia prima, el mercado de la fibra de carbono se segmenta en fibras a base de poliacrilonitrilo y fibras a base de brea. El segmento de fibras a base de poliacrilonitrilo representó una mayor cuota de mercado en 2023.

- Según su aplicación, el mercado de la fibra de carbono se segmenta en materiales compuestos, microelectrodos y otros. El segmento de materiales compuestos representó la mayor cuota de mercado en 2023.

- Según el sector de uso final, el mercado de la fibra de carbono se clasifica en automoción, aeroespacial y defensa, construcción, artículos deportivos, energía eólica, textiles, sector naval y otros. El segmento de automoción representó la mayor cuota de mercado en 2023.

Análisis de la cuota de mercado de la fibra de carbono por geografía.

El alcance geográfico del informe sobre el mercado de la fibra de carbono se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Oriente Medio y África, y América del Sur y Central.

La región de Asia-Pacífico ha dominado el mercado de la fibra de carbono. El elevado poder adquisitivo de la población en Asia-Pacífico impulsa las ventas de vehículos comerciales y de pasajeros, lo que a su vez incrementa la demanda. Además, las crecientes inversiones de los principales fabricantes de automóviles y el aumento de la capacidad de fabricación de vehículos eléctricos en Asia-Pacífico impulsan la demanda de vehículos convencionales y eléctricos en la región. El crecimiento de la industria de fabricación de componentes para vehículos en Asia-Pacífico se atribuye al auge de la industria automotriz en la región. La fibra de carbono se utiliza ampliamente en la fabricación de materiales compuestos para vehículos. Por lo tanto, con el crecimiento de la industria automotriz, la demanda de fibra de carbono también está aumentando en toda la región.

Alcance del informe del mercado de fibra de carbono

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 6.700 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 16.410 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 10,47% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por materia prima

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de la fibra de carbono: comprender su impacto en la dinámica empresarial.

El mercado de la fibra de carbono está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Noticias y novedades recientes del mercado de la fibra de carbono

El mercado de la fibra de carbono se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras una investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se presenta una lista de los avances en el mercado de la fibra de carbono:

- Toray Industries, Inc. anunció hoy el desarrollo de la fibra de carbono TORAYCA T1200, la más resistente del mundo con 1160 kilolibras por pulgada cuadrada (Ksi). Este nuevo producto nos permitirá avanzar en la reducción del impacto ambiental al aligerar los materiales plásticos reforzados con fibra de carbono. Esta fibra también abre un nuevo horizonte de rendimiento para aplicaciones que requieren alta resistencia. Sus posibles aplicaciones abarcan desde aeroestructuras y defensa hasta energías alternativas y productos de consumo. (Fuente: Toray Advanced Composites, comunicado de prensa, 2023)

- SGL Carbon presentará una nueva fibra de carbono de 50k en JEC World 2023. La nueva fibra de carbono SIGRAFIL C T50-4.9/235 cumple con los altos requisitos de resistencia de los diseños comunes de recipientes a presión y presenta una elevada capacidad de elongación. Además, permite nuevas aplicaciones en segmentos de mercado que requieren alta resistencia y elongación. (Fuente: SGL Carbon, comunicado de prensa, 2023)

Cobertura y entregables del informe de mercado de fibra de carbono

El informe "Tamaño y pronóstico del mercado de fibra de carbono (2021–2031)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Dinámica del mercado, como factores impulsores, limitaciones y oportunidades clave.

- Tendencias clave de futuro

- Análisis detallado de las Cinco Fuerzas de Porter y análisis FODA.

- Análisis de mercado global y regional que abarca las principales tendencias del mercado, los actores más importantes, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia, que abarca la concentración del mercado, el análisis mediante mapas de calor, los principales actores y los desarrollos recientes.

- Perfiles detallados de las empresas

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de fibra de carbono

Obtenga una muestra gratuita para - Mercado de fibra de carbono