Taille, tendances et croissance du marché de la fibre de carbone d'ici 2034

Données historiques : 2021-2024 | Année de référence : 2025 | Période de prévision : 2026-2034Taille et prévisions du marché de la fibre de carbone (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : par matière première (à base de polyacrylonitrile et à base de brai), application (matériaux composites, microélectrodes et autres), secteur d’utilisation finale (automobile, aérospatiale et défense, bâtiment et construction, articles de sport, énergie éolienne, textile, secteur maritime et autres) et zone géographique.

- Statut : Données publiées

- Code du rapport : TIPRE00002830

- Catégorie : Produits chimiques et matériaux

- Nombre de pages : 150

- Formats de rapport disponibles :

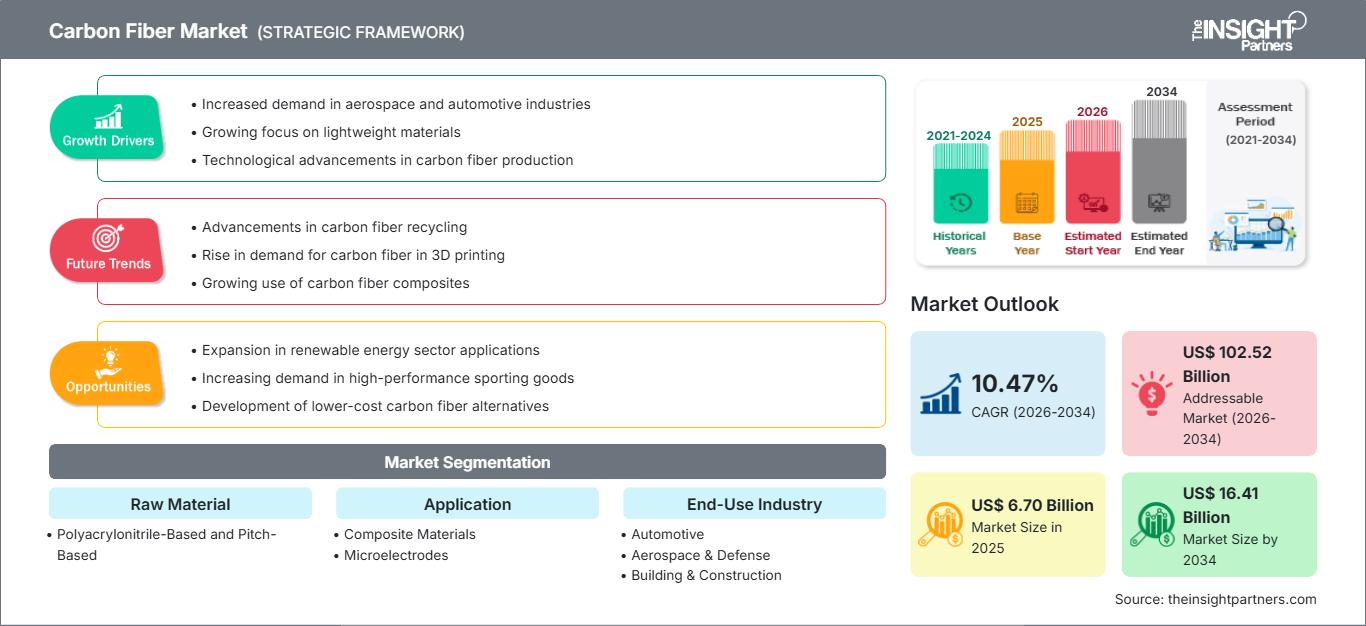

Le marché de la fibre de carbone devrait atteindre 16,41 milliards de dollars américains d'ici 2034, contre 6,70 milliards de dollars américains en 2025. Ce marché devrait enregistrer un TCAC de 10,47 % au cours de la période de prévision 2026-2034.

Analyse du marché de la fibre de carbone

La fibre de carbone possède une résistance mécanique, une rigidité et une résistance à la chaleur et aux produits chimiques remarquables. Nettement plus légère que l'acier ou l'aluminium, elle présente une résistance relative, voire supérieure. C'est pourquoi la fibre de carbone est un matériau très recherché dans les applications où la réduction du poids est cruciale, comme dans les secteurs de l'aérospatiale, de l'automobile, des équipements sportifs et de l'industrie. Le marché de la fibre de carbone devrait poursuivre sa croissance, les industries de divers secteurs adoptant de plus en plus les composites en fibre de carbone pour répondre à leurs besoins en matériaux légers, durables et économes en énergie. Les progrès technologiques dans les procédés de fabrication de la fibre de carbone et le développement de techniques de production rentables contribueront également à l'expansion du marché dans les années à venir.

Aperçu du marché de la fibre de carbone

Les constructeurs automobiles recherchent des matériaux innovants et de haute qualité pour la production de composants automobiles légers présentant une résistance mécanique et à la traction élevée. La fibre de carbone est considérée comme l'un des matériaux les plus adaptés à la fabrication de pièces automobiles légères. De plus, les composites renforcés de fibres de carbone sont utilisés comme matériau de choix pour remplacer les pièces en acier et en aluminium, plus lourdes et plus gourmandes en carburant. L'utilisation de la fibre de carbone dans l'industrie automobile a permis d'améliorer le rendement énergétique, contribuant ainsi aux économies d'énergie et à la réduction des émissions de dioxyde de carbone. Les principaux constructeurs automobiles utilisent la fibre de carbone pour la fabrication de leurs composants. Par exemple, un Airbus A350 est composé à 52 % de polymère renforcé de fibres de carbone (PRFC), tandis que le châssis d'une BMW i3 est majoritairement en PRFC.

Points saillants de l'étude de marché

- Le marché mondial de la fibre de carbone était évalué à 6,70 milliards de dollars américains en 2025.

- La taille annuelle du marché devrait atteindre 16,41 milliards de dollars américains d'ici 2034.

- Le marché total adressable (TAM) devrait atteindre environ 102,52 milliards de dollars américains entre 2026 et 2034.

- Le marché devrait enregistrer un TCAC de 10,47 % au cours de la période de prévision.

- Les États-Unis représentent un marché clé, soutenu par une demande accrue dans les secteurs de l'aérospatiale et de l'automobile, un intérêt croissant pour les matériaux légers, les progrès technologiques dans la production de fibres de carbone, ainsi que par une dynamique industrielle en constante évolution.

- L'analyse de marché couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et centrale, le Moyen-Orient et l'Afrique, la croissance étant évaluée sur toute la période prévisionnelle.

- Des opportunités de marché telles que l'expansion des applications dans le secteur des énergies renouvelables, la demande croissante d'articles de sport de haute performance et le développement d'alternatives à la fibre de carbone moins coûteuses devraient influencer la dynamique du marché et le marché potentiel.

- Le rapport dresse le profil des acteurs du secteur, notamment SGL Carbon SE, DowAksa Advanced Composite Material Industries Ltd Co, Formosa Plastics Corp, Hexcel Corp, Hyosung Advanced Materials Corp, Kureha Corp, Mitsubishi Chemical Corp, Solvay SA, Teijin Ltd, Toray Industries Inc, ZOLTEK Corporation, Syensqo, Nippon Graphite Fiber Co., Ltd., Advanced Composites Inc., Mitsui & Co. Ltd, tout en analysant leurs stratégies concurrentielles et leurs innovations.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché de la fibre de carbone : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché de la fibre de carbone

L'adoption de pales de turbines légères dans l'industrie éolienne stimule la croissance du marché de la fibre de carbone

L'installation de parcs éoliens a connu une forte augmentation, portée par la préférence croissante pour les énergies renouvelables. De vastes étendues de terres et de zones côtières, dans différents pays, sont désormais consacrées à l'exploitation d'éoliennes. Les fibres de carbone jouent un rôle essentiel dans l'industrie éolienne. Les fabricants d'éoliennes produisent aujourd'hui des pales plus performantes, plus longues et plus légères grâce à l'utilisation de matériaux composites de pointe, tels que les fibres de carbone. L'allongement des pales permet une production d'énergie accrue. La conception des grandes pales privilégie généralement la rigidité et la réduction de la flèche en bout de pale. Or, la grande rigidité des fibres de carbone contribue à limiter la flèche des pales. Ainsi, les grandes pales en fibres de carbone composites permettent d'utiliser des mâts de plus grand diamètre pour un dégagement pale-mât donné. Les fibres de carbone sont également utilisées dans le longeron, qui constitue l'ossature de la pale.

Les fibres de carbone se sont révélées être une alternative efficace aux fibres de verre dans la conception des éoliennes, grâce à leur rigidité supérieure et leur densité inférieure, permettant ainsi la fabrication de pales plus fines, plus rigides et plus légères. Cependant, les pales en fibres de carbone présentent une tolérance aux dommages, une résistance à la compression et une déformation ultime relativement faibles. C'est pourquoi les fibres de carbone sont principalement utilisées dans la fabrication des pales d'éoliennes. Des entreprises telles que Vestas Wind Systems A/S et Gamesa Technology Corp utilisent la fibre de carbone dans certaines parties structurelles des pales et tirent parti de leur légèreté pour l'ensemble du système d'éolienne. Des pales légères nécessitent des composants de turbine et de mât moins robustes, ce qui entraîne une réduction des coûts globaux. Ainsi, l'essor des pales d'éoliennes légères dans le secteur de l'énergie éolienne stimule la demande en fibres de carbone, contribuant ainsi à la croissance du marché.

La demande croissante de fibres de carbone dans l'impression 3D va générer des opportunités de croissance.

Ces dernières années, l'impression 3D a suscité un vif intérêt en tant que technologie de production multi-produits en petites séries. L'impression 3D de fibres de carbone est la technologie de fabrication additive la plus répandue. Des plastiques renforcés de fibres de carbone sont ajoutés aux filaments d'impression 3D afin d'améliorer l'élasticité et la résistance des pièces imprimées. Ces matériaux composites présentent une résistance bien supérieure à celle des métaux, malgré leur poids inférieur. De plus, les fibres de carbone peuvent être mélangées à des résines plastiques pour renforcer les propriétés mécaniques des pièces imprimées en 3D. L'impression 3D de composites renforcés de fibres de carbone figure parmi les technologies de fabrication additive les plus recherchées. La fabrication additive connaît un essor considérable grâce à ses avantages, tels que la réduction potentielle des coûts, la possibilité de créer des pièces plus complexes et l'intégration fonctionnelle. Les fibres de carbone sont utilisées pour développer des matériaux d'impression 3D destinés aux voitures de course, aux matériaux de construction, aux équipements sportifs, aux drones, aux produits du quotidien, etc. Plusieurs grandes entreprises se concentrent sur le lancement de composites imprimés en 3D à base de fibres de carbone.

Analyse de segmentation du rapport sur le marché de la fibre de carbone

Les principaux segments pris en compte pour présenter l'analyse du marché de la fibre de carbone sont le produit et l'utilisation finale.

- Selon la matière première utilisée, le marché des fibres de carbone se divise en deux segments : les fibres à base de polyacrylonitrile et celles à base de brai. Le segment des fibres à base de polyacrylonitrile détenait la plus grande part de marché en 2023.

- Le marché des fibres de carbone est segmenté, selon l'application, en matériaux composites, microélectrodes et autres. Le segment des matériaux composites détenait la plus grande part de marché en 2023.

- Le marché de la fibre de carbone se divise, par secteur d'utilisation finale, en automobile, aérospatiale et défense, bâtiment et construction, articles de sport, énergie éolienne, textile, secteur maritime et autres. Le segment automobile détenait la plus grande part de marché en 2023.

Analyse des parts de marché de la fibre de carbone par zone géographique

La portée géographique du rapport sur le marché de la fibre de carbone est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale.

La région Asie-Pacifique domine le marché de la fibre de carbone. Le pouvoir d'achat élevé de ses habitants stimule les ventes de véhicules utilitaires et particuliers, renforçant ainsi la demande. Par ailleurs, l'augmentation des investissements des principaux constructeurs automobiles et le développement des capacités de production de véhicules électriques en Asie-Pacifique alimentent la demande de véhicules conventionnels et électriques dans la région. La croissance de l'industrie de la fabrication de composants automobiles en Asie-Pacifique est directement liée à l'essor du secteur automobile régional. La fibre de carbone est largement utilisée dans la fabrication de composites pour véhicules. Ainsi, la demande de fibre de carbone augmente également dans toute la région, parallèlement à la croissance du secteur automobile.

Rapport sur le marché de la fibre de carbone : portée

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 6,70 milliards de dollars américains |

| Taille du marché d'ici 2034 | 16,41 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 10,47% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par matière première

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la fibre de carbone : comprendre son impact sur la dynamique commerciale

Le marché de la fibre de carbone connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, elle-même alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, contribuant ainsi à la croissance du marché.

Actualités et développements récents du marché de la fibre de carbone

Le marché de la fibre de carbone est évalué à partir de données qualitatives et quantitatives recueillies après des recherches primaires et secondaires, notamment des publications d'entreprises importantes, des données d'associations et des bases de données. Voici une liste des évolutions du marché de la fibre de carbone :

- Toray Industries, Inc. a annoncé aujourd'hui avoir développé la fibre de carbone TORAYCA T1200, la plus résistante au monde avec une résistance de 1 160 kilolivres par pouce carré (ksi). Cette nouvelle fibre nous permettra de réduire notre impact environnemental en allégeant les matériaux plastiques renforcés de fibres de carbone. Elle ouvre également de nouvelles perspectives en matière de performance pour les applications exigeant une résistance élevée. Ses applications potentielles s'étendent des aérostructures et de la défense aux énergies renouvelables et aux produits de consommation. (Source : Toray Advanced Composites, Communiqué de presse, 2023)

- SGL Carbon présentera une nouvelle fibre de carbone 50k au salon JEC World 2023. La nouvelle fibre de carbone SIGRAFIL C T50-4.9/235 répond aux exigences de haute résistance des conceptions courantes de récipients sous pression et présente une capacité d'allongement élevée. Elle ouvre également la voie à de nouvelles applications dans les segments de marché exigeant une résistance et un allongement élevés. (Source : SGL Carbon, Communiqué de presse, 2023)

Rapport sur le marché de la fibre de carbone : contenu et livrables

Le rapport « Taille et prévisions du marché de la fibre de carbone (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Dynamiques du marché telles que les moteurs, les contraintes et les principales opportunités

- Principales tendances futures

- Analyse détaillée des cinq forces de Porter et de l'analyse SWOT

- Analyse du marché mondial et régional couvrant les principales tendances du marché, les acteurs majeurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents.

- Profils d'entreprise détaillés

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché de la fibre de carbone

Obtenez un échantillon gratuit pour - Marché de la fibre de carbone