Crecimiento, tamaño, participación, tendencias, análisis de actores clave y pronóstico del mercado de HVAC comercial hasta 2031

Tamaño y pronóstico del mercado de HVAC comercial (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de equipo (equipo de refrigeración, equipo de calefacción y equipo de ventilación), implementación (nueva instalación y modernización), aplicación (edificios de oficinas, hoteles y restaurantes, industria del transporte, hospitales y clínicas, y otros) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00011156

- Categoría : Electrónica y semiconductores

- Número de páginas : 405

- Formatos de informe disponibles :

- Fecha de última actualización : May 26, 2025

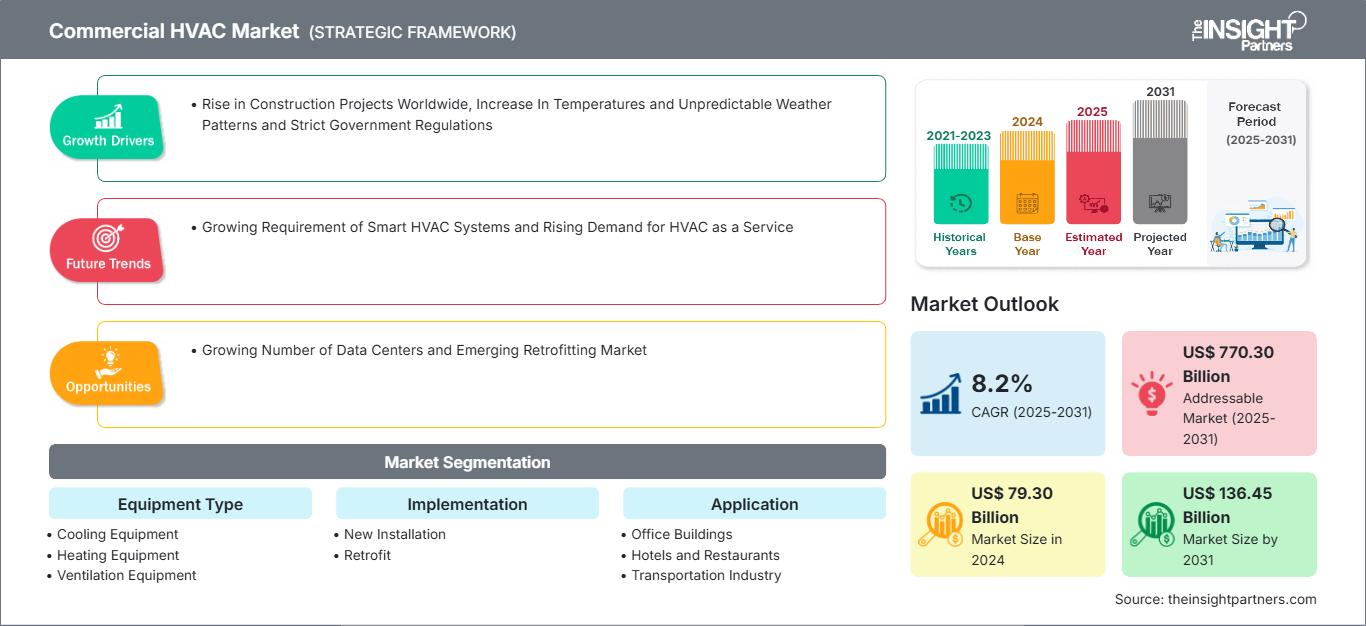

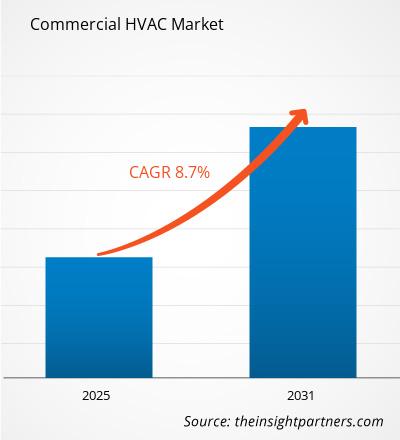

El tamaño del mercado comercial de HVAC se valoró en US$79.30 mil millones en 2024 y se espera que alcance los US$136.44 mil millones para 2031; se estima que registrará una tasa de crecimiento anual compuesta (TCAC) del 8,2 % entre 2025 y 2031. Es probable que la creciente demanda de sistemas HVAC inteligentes y de HVAC como servicio se mantenga como tendencias clave del mercado.

Análisis del mercado de HVAC comercial

Los sistemas de climatización comerciales suelen ser mucho más grandes que los residenciales. Las propiedades más grandes requieren más energía para calentar, enfriar y ventilar adecuadamente, y los edificios comerciales suelen ser mucho más grandes que las viviendas. Los sistemas de climatización comerciales suelen ser más complejos debido a su mayor tamaño y mayores requisitos de energía. Las demandas de climatización en una estructura comercial también pueden ser más complejas, ya que las diferentes partes de un edificio pueden requerir diferentes temperaturas y ventilación. Los sistemas de climatización comerciales también consisten en una unidad compacta, con todos los equipos alojados en un solo gabinete. Esto permite que toda la unidad se pueda mover o modificar según sea necesario para adaptarse a las cambiantes condiciones del negocio. Además, están diseñados según los requisitos especiales de los edificios de gran tamaño, garantizando una alta calidad del aire interior, eficiencia energética y comodidad para los ocupantes.

Descripción general del mercado de HVAC comercial

El creciente número de proyectos de construcción comercial en todo el mundo es uno de los principales factores que impulsan el crecimiento del mercado de HVAC comercial. Diversos países del mundo tienen diferentes proyectos de construcción comercial, como la construcción de oficinas, aeropuertos y centros comerciales. Por ejemplo, en el cuarto trimestre de 2024, se inició la construcción del proyecto N3-5. El proyecto consiste en la construcción de un edificio de oficinas de 13 plantas en Japón. Se prevé que el proyecto finalice en el cuarto trimestre de 2026. Además, según Copernicus, 2024 fue el año más cálido en un registro de temperatura global que abarca muchos conjuntos de datos que se remontan a 1850. Por lo tanto, el aumento de la temperatura y las condiciones climáticas en todo el mundo están incrementando la demanda de sistemas HVAC. Asimismo, las estrictas leyes y regulaciones de los gobiernos de varios países, en particular con respecto al uso de refrigerantes, están impulsando la demanda de sistemas HVAC ecológicos e inteligentes.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de HVAC comercial: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de HVAC comercial

Aumento de las temperaturas y patrones climáticos impredecibles

La temperatura global está en constante aumento. Según Copérnico, 2024 fue el año más cálido registrado en numerosos conjuntos de datos desde 1850. En 2024, la temperatura media global fue de 15,10 °C, 0,12 °C más que el récord anual más alto registrado hasta la fecha, 2023. 2024 también fue 0,72 °C más cálido que el promedio del período 1991-2020 y 1,60 °C más cálido que el nivel preindustrial, lo que marca el primer año natural en superar los 1,5 °C. Los últimos diez años han sido los más cálidos registrados. De enero a junio de 2024, cada mes fue más cálido que el mismo mes del año anterior. En agosto de 2024, la temperatura igualó la temperatura récord de agosto de 2023, mientras que los meses posteriores, de julio a diciembre, fueron los segundos más cálidos para la época del año, solo detrás de los meses comparables de 2023. Además, el 22 de julio de 2024, la temperatura media mundial diaria alcanzó un nuevo récord de 17,16 °C.

A medida que las temperaturas globales suben debido al cambio climático, las necesidades de refrigeración de las empresas también aumentan. Esta tendencia es especialmente notable en las zonas urbanas, donde el efecto isla de calor urbano agrava el aumento de temperatura. Los edificios comerciales requieren cada vez más sistemas de climatización (HVAC) más robustos para mantener ambientes interiores confortables, lo que se traduce en una mayor demanda de soluciones energéticamente eficientes. Las soluciones inteligentes de HVAC, que optimizan el rendimiento basándose en datos de temperatura en tiempo real, cobran importancia para reducir los costes energéticos y mejorar el confort. Por lo tanto, el aumento de las temperaturas y las condiciones meteorológicas impredecibles están impulsando al mercado de HVAC comercial a adoptar soluciones más modernas, eficientes y adaptables. Los propietarios y administradores de edificios reconocen cada vez más la necesidad de sistemas de HVAC que ofrezcan un confort fiable y, al mismo tiempo, cumplan con las normas de sostenibilidad y normativas.

Mercado emergente de modernización

La modernización es el proceso de actualizar y modificar los sistemas de control de climatización existentes para que funcionen de forma más eficiente y tengan un menor impacto ambiental. Esto puede incluir la sustitución de componentes obsoletos, la adopción de nuevas tecnologías y la optimización de los sistemas para un mejor rendimiento. El porcentaje de ahorro varía en función de numerosos aspectos, incluido el tipo de componentes. Según una investigación realizada por el Departamento de Energía de los Estados Unidos, la mejora de los sistemas de climatización (HVAC) podría suponer una reducción del 20 % al 40 % en los gastos de energía, especialmente en edificios comerciales. Asimismo, varias empresas de HVAC han indicado que la sustitución de ventiladores antiguos por versiones de alta eficiencia y velocidad variable puede ahorrar entre un 15 % y un 35 % en gastos de energía. Asimismo, se estima que la actualización o la implementación de sistemas de control modernos, como termostatos inteligentes que permiten ajustar la temperatura automáticamente en función de la presencia de ocupantes y los patrones de uso, supone un ahorro del 10 % al 30 % en el consumo de energía. Según la Sociedad Americana de Ingenieros de Calefacción, Refrigeración y Aire Acondicionado (ASHRAE), los sistemas de automatización de edificios pueden integrar todos los sistemas del edificio, incluyendo climatización, iluminación y seguridad, lo que permite la monitorización continua, el diagnóstico en tiempo real y la capacidad de ajustar los sistemas para lograr la máxima eficiencia. Además, la mejora o sustitución de las unidades de tratamiento de aire (UTA) genera un ahorro de entre el 20 % y el 30 %, especialmente cuando se utilizan tecnología de recuperación de calor y filtros de alta eficiencia.

Por lo tanto, a medida que evoluciona la industria de la climatización comercial, el segmento de la modernización presenta una oportunidad lucrativa para las empresas que desean invertir en soluciones de eficiencia energética. Al adoptar la modernización, las empresas no solo pueden cumplir con los requisitos regulatorios, sino también desarrollar una cultura de sostenibilidad y creatividad. Esta transformación no solo beneficia los resultados, sino que también contribuye a crear un futuro más verde y sostenible.

Análisis de segmentación del informe de mercado de HVAC comercial

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de HVAC comercial son el tipo de equipo, la implementación y la aplicación.

- Según el tipo de equipo, el mercado se segmenta en equipos de refrigeración, calefacción y ventilación. El segmento de equipos de refrigeración se subdivide en aires acondicionados unitarios, enfriadores, refrigeradores, sistemas VRF y otros. El segmento de equipos de calefacción se subdivide en calderas, bombas de calor, hornos y calefactores. El segmento de equipos de ventilación se subdivide en equipos de ventilación y sistemas de ventilación. El segmento de equipos de ventilación se subdivide en unidades de tratamiento de aire (UTA), ventiladores, filtros y purificadores de aire, respiraderos de techo y otros. Asimismo, el segmento de sistemas de ventilación se subdivide en ventilación mecánica controlada (VMC), ventilación natural y ventilación híbrida/mixta. El segmento de equipos de refrigeración dominó el mercado en 2024.

- Según la implementación, el mercado se segmenta en nuevas instalaciones y modernizaciones. El segmento de nuevas instalaciones dominó el mercado en 2024.

- Según la aplicación, el mercado se segmenta en edificios de oficinas, hoteles y restaurantes, hospitales y clínicas, industria del transporte, entre otros. El segmento de edificios de oficinas dominó el mercado en 2024.

Análisis de la cuota de mercado de HVAC comercial por geografía

- El mercado de HVAC comercial se segmenta en cinco regiones principales: América del Norte, Europa, Asia Pacífico (APAC), Oriente Medio y África (MEA), y América del Sur y Central. América del Norte dominó el mercado de HVAC comercial en 2024. Asia Pacífico es el segundo mayor contribuyente al mercado global de HVAC comercial, seguido de Europa.

- El mercado de HVAC comercial en Norteamérica está segmentado en EE. UU., Canadá y México. Este mercado se ve impulsado principalmente por el aumento de proyectos de infraestructura comercial, la rápida urbanización y el alto gasto en construcción. La región cuenta con varios proyectos de construcción en desarrollo. Por ejemplo, la construcción del proyecto Riverwalk San Diego, que comenzó en el primer trimestre de 2023 y consiste en la construcción de instalaciones de uso mixto en 80,9 ha de terreno en California (EE. UU.), también busca mejorar las instalaciones comerciales en la región. Se espera que finalice para el tercer trimestre de 2029. Asimismo, la construcción del complejo de uso mixto 2150 Lake Shore, que comprende 29 edificios de entre 3 y 67 plantas en Toronto (Ontario, Canadá), comenzó en el primer trimestre de 2023 y se prevé que finalice para el cuarto trimestre de 2027. El proyecto también proporcionará una amplia gama de instalaciones comerciales y minoristas con fácil acceso en la región. Por lo tanto, el crecimiento de la industria de la construcción en la región estimulará la demanda de sistemas de HVAC.

Perspectivas regionales del mercado de HVAC comercial

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de HVAC comercial durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de HVAC comercial en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe del mercado de HVAC comercial

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 79.30 mil millones |

| Tamaño del mercado en 2031 | US$ 136.45 mil millones |

| CAGR global (2025-2031) | 8,2% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por tipo de equipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de HVAC comercial: comprensión de su impacto en la dinámica empresarial

El mercado de HVAC comercial está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de HVAC comercial

Noticias y desarrollos recientes del mercado de HVAC comercial

El mercado de HVAC comercial se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de HVAC comercial:

- Schneider Electric anunció que planea invertir más de US$700 millones en sus operaciones en EE. UU. hasta 2027. Las inversiones de la compañía respaldan el enfoque del país en fortalecer su infraestructura energética para impulsar el crecimiento de la IA, impulsar la fabricación nacional y fortalecer la seguridad energética. El anuncio se produce en un contexto de creciente demanda regional en los segmentos de centros de datos, servicios públicos, fabricación e infraestructura energética.

(Fuente: Schneider Electric, comunicado de prensa, marzo de 2025)

- Carrier India lanzó su primer Centro de Excelencia dedicado al desarrollo de habilidades en el sector de HVAC (calefacción, ventilación y aire acondicionado). En consonancia con su compromiso de fomentar una fuerza laboral cualificada e inclusiva, Carrier apoya iniciativas que priorizan la educación STEM y las capacidades de preparación para el futuro, esenciales para soluciones inteligentes de clima y energía. Esta iniciativa, en colaboración con la Universidad Politécnica Jamia Millia Islamia (JMI), busca reducir la brecha de habilidades en el sector de HVAC y dotar a los estudiantes de conocimientos y experiencia práctica.

(Fuente: Carrier, comunicado de prensa, abril de 2025)

Informe de mercado de HVAC comercial: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de sistemas HVAC comerciales (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de HVAC comercial a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de HVAC comercial, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de HVAC comercial que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de HVAC comercial.

- Perfiles detallados de empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias