Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché du CVC commercial jusqu'en 2031

Taille et prévisions du marché du CVC commercial (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par type d'équipement (équipement de refroidissement, équipement de chauffage et équipement de ventilation), mise en œuvre (nouvelle installation et modernisation), application (immeubles de bureaux, hôtels et restaurants, industrie du transport, hôpitaux et cliniques, et autres) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00011156

- Catégorie : Électronique et semi-conducteurs

- Nombre de pages : 405

- Formats de rapport disponibles :

- Date de dernière mise à jour : May 26, 2025

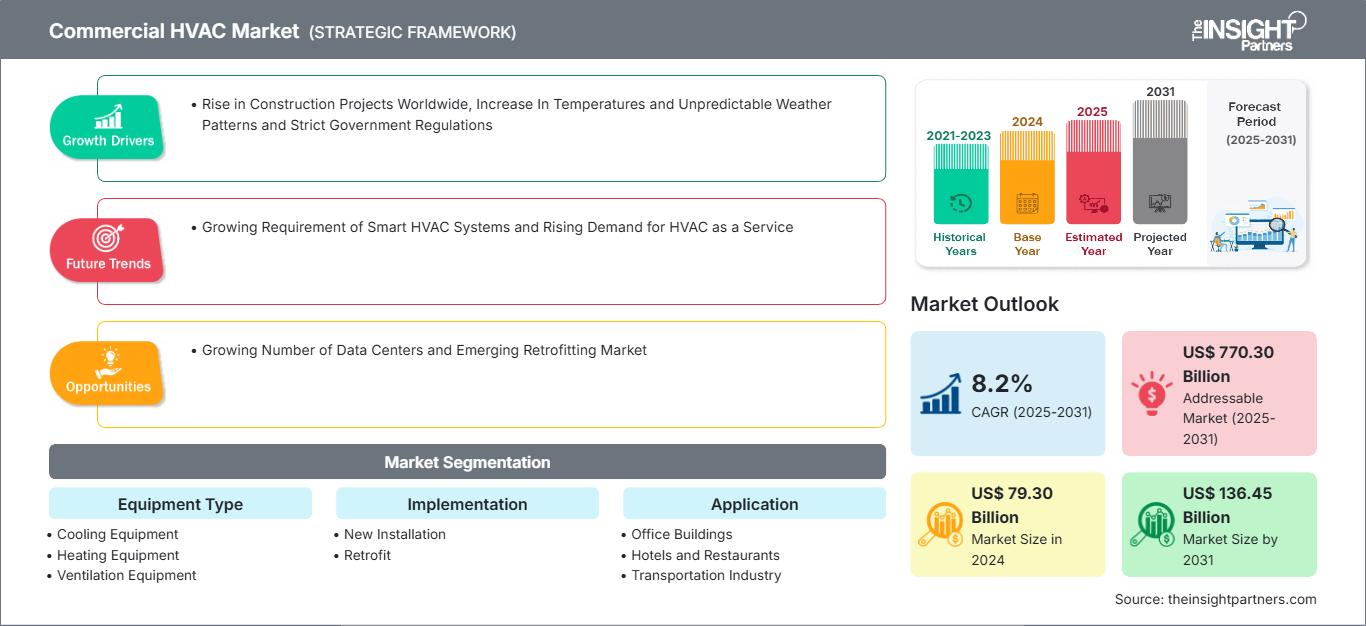

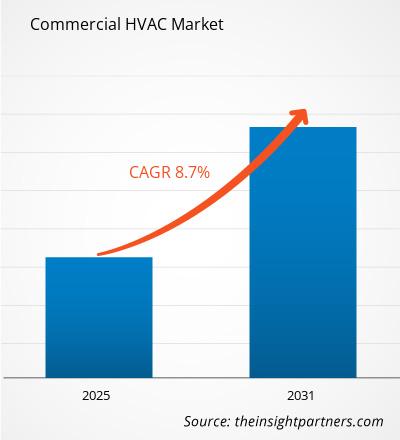

Le marché du CVC commercial était évalué à 79,30 milliards de dollars américains en 2024 et devrait atteindre 136,44 milliards de dollars américains d'ici 2031 ; il devrait enregistrer un TCAC de 8,2 % entre 2025 et 2031. La demande croissante de systèmes CVC intelligents et la demande croissante de CVC en tant que service devraient rester des tendances clés du marché.

Analyse du marché du CVC commercial

Les systèmes CVC commerciaux sont généralement beaucoup plus grands que les systèmes résidentiels. Les grandes propriétés nécessitent plus d'énergie pour chauffer, refroidir et ventiler correctement, et les bâtiments commerciaux sont souvent beaucoup plus grands que les maisons. Les systèmes CVC commerciaux sont généralement plus complexes en raison de leur plus grande taille et de leurs besoins énergétiques plus élevés. Les exigences CVC dans une structure commerciale peuvent également être plus complexes, car différentes parties d'un bâtiment peuvent nécessiter des températures et une ventilation différentes. Les systèmes CVC commerciaux sont également constitués d'une unité monobloc, avec tous les équipements logés dans une seule armoire. Cela permet de déplacer ou de modifier l'ensemble de l'unité selon les besoins pour s'adapter à l'évolution des conditions commerciales. De plus, ils sont conçus selon les exigences spécifiques des grands bâtiments, garantissant une qualité de l'air intérieur élevée, une efficacité énergétique et un confort des occupants.

Aperçu du marché du CVC commercial

Le nombre croissant de projets de construction commerciale dans le monde est l'un des principaux facteurs de croissance du marché du CVC commercial. Différents pays à travers le monde ont des projets de construction commerciale différents, tels que la construction de bureaux, d'aéroports et de centres commerciaux. Par exemple, au quatrième trimestre 2024, la construction du projet N3-5 a débuté. Le projet comprend la construction d'un immeuble de bureaux de 13 étages au Japon. Le projet devrait être achevé au quatrième trimestre 2026. De plus, selon Copernicus, 2024 a été l'année la plus chaude d'un record de température mondiale couvrant de nombreux ensembles de données remontant à 1850. Ainsi, la hausse des températures et des conditions météorologiques mondiales accroît la demande de systèmes CVC. De plus, les lois et réglementations strictes imposées par les gouvernements de divers pays, notamment en ce qui concerne l’utilisation de réfrigérants, stimulent la demande de systèmes CVC écologiques et intelligents.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché du CVC commercial: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché du CVC commercial

Augmentation des températures et conditions météorologiques imprévisibles

La température mondiale est en constante augmentation. Selon Copernicus, 2024 a été l'année la plus chaude d'un relevé de température mondiale couvrant de nombreux ensembles de données remontant à 1850. En 2024, la température moyenne mondiale était de 15,10 °C, soit 0,12 °C de plus que le précédent record annuel le plus élevé de 2023. L'année 2024 a également été 0,72 °C plus chaude que la moyenne de 1991 à 2020 et 1,60 °C supérieure au niveau préindustriel, marquant la première année civile à dépasser 1,5 °C au-dessus de ce niveau. Les dix dernières années ont été les plus chaudes jamais enregistrées. De janvier à juin 2024, chaque mois a été plus chaud que le même mois de l'année précédente. En août 2024, la température a égalé le record d'août 2023, tandis que les mois suivants, de juillet à décembre, ont chacun été les deuxièmes plus chauds de l'année, devançant seulement les mois comparables de 2023. De plus, le 22 juillet 2024, la température moyenne quotidienne mondiale a atteint un nouveau record de 17,16 °C.

Avec la hausse des températures mondiales due au changement climatique, les besoins en climatisation des entreprises augmentent également. Cette tendance est particulièrement visible dans les zones urbaines, où l'effet d'îlot de chaleur urbain aggrave la hausse des températures. Les bâtiments commerciaux nécessitent des systèmes CVC de plus en plus robustes pour maintenir un environnement intérieur confortable, ce qui entraîne une demande accrue de solutions écoénergétiques. Les solutions CVC intelligentes, qui optimisent les performances en fonction des données de température en temps réel, deviennent importantes pour réduire les coûts énergétiques et améliorer le confort. Ainsi, la hausse des températures et les conditions météorologiques imprévisibles poussent le marché du CVC commercial à adopter des solutions plus modernes, plus efficaces et plus adaptatives. Les propriétaires et gestionnaires d'immeubles reconnaissent de plus en plus la nécessité de systèmes CVC capables d'offrir un confort fiable tout en respectant les normes de durabilité et les réglementations.

Marché émergent de la rénovation

La rénovation consiste à moderniser et à modifier les systèmes de climatisation existants afin qu'ils fonctionnent plus efficacement et aient un impact environnemental moindre. Cela peut inclure le remplacement de composants obsolètes, l'adoption de nouvelles technologies et l'optimisation des systèmes pour de meilleures performances. Le pourcentage d'économies varie en fonction de nombreux facteurs, notamment le type de composants. Selon une étude menée par le Département de l'Énergie des États-Unis, l'amélioration des systèmes CVC pourrait entraîner une réduction de 20 à 40 % des dépenses énergétiques, en particulier dans les bâtiments commerciaux. Par ailleurs, plusieurs entreprises de CVC ont indiqué que le remplacement des anciens ventilateurs par des modèles à haute efficacité et à vitesse variable permettait d'économiser de 15 à 35 % sur les dépenses énergétiques. De plus, la modernisation ou le déploiement de systèmes de contrôle modernes, tels que des thermostats intelligents permettant d'ajuster automatiquement la température en fonction de la présence des occupants et de leurs habitudes d'utilisation, permettrait d'économiser entre 10 et 30 % d'énergie. Selon l'American Society of Heating, Refrigerating, and Air-Conditioning Engineers (ASHRAE), les systèmes d'automatisation des bâtiments peuvent intégrer tous les systèmes du bâtiment, y compris le CVC, l'éclairage et la sécurité, permettant une surveillance continue, des diagnostics en temps réel et la possibilité d'ajuster les systèmes pour une efficacité maximale. De plus, l'amélioration ou le remplacement des centrales de traitement d'air (CTA) permet de réaliser des économies de 20 à 30 %, notamment grâce à l'utilisation de la technologie de récupération de chaleur et de filtres à haute efficacité.

Ainsi, à mesure que le secteur du CVC commercial évolue, le segment de la rénovation représente une opportunité lucrative pour les entreprises souhaitant investir dans des solutions écoénergétiques. En adoptant la rénovation, les entreprises peuvent non seulement satisfaire aux exigences réglementaires, mais aussi développer une culture de durabilité et de créativité. Cette transformation profite non seulement aux résultats financiers, mais contribue également à créer un avenir plus vert et plus durable.

Analyse de segmentation du rapport sur le marché du CVC commercial

Les principaux segments ayant contribué à l'élaboration de l'analyse du marché du CVC commercial sont le type d'équipement, la mise en œuvre et l'application.

- En fonction du type d'équipement, le marché est segmenté en équipements de refroidissement, équipements de chauffage et équipements de ventilation. Le segment des équipements de refroidissement est sous-segmenté en climatiseurs unitaires, refroidisseurs, refroidisseurs, systèmes DRV, etc. Le segment des équipements de chauffage est lui-même segmenté en chaudières, pompes à chaleur, chaudières et radiateurs d'appoint. Le segment des équipements de ventilation est sous-segmenté en type d'équipement de ventilation et type de système de ventilation. Le segment des types d'équipements de ventilation est lui-même divisé en centrales de traitement d'air (CTA), ventilateurs, filtres et purificateurs d'air, aérateurs de toit, etc. De plus, le segment des types de systèmes de ventilation est subdivisé en ventilation mécanique contrôlée (VMC), ventilation naturelle et ventilation hybride/mixte. Français Le segment des équipements de refroidissement a dominé le marché en 2024.

- Sur la base de la mise en œuvre, le marché est segmenté en nouvelles installations et en rénovations. Le segment des nouvelles installations a dominé le marché en 2024.

- Sur la base de l'application, le marché est segmenté en immeubles de bureaux, hôtels et restaurants, hôpitaux et cliniques, industrie du transport, etc. Le segment des immeubles de bureaux a dominé le marché en 2024.

Analyse des parts de marché du CVC commercial par zone géographique

- Le marché du CVC commercial est segmenté en cinq grandes régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique (APAC), le Moyen-Orient et l'Afrique (MEA) et l'Amérique du Sud et centrale. L'Amérique du Nord a dominé le marché du CVC commercial en 2024. L'Asie-Pacifique est le deuxième contributeur au marché mondial du CVC commercial, suivie de l'Europe.

- Le marché du CVC commercial en Amérique du Nord est segmenté entre les États-Unis, le Canada et le Mexique. Le marché du CVC commercial en Amérique du Nord est principalement porté par l'augmentation des projets d'infrastructures commerciales, l'urbanisation rapide et les dépenses élevées en construction. La région compte plusieurs projets de construction en cours. Par exemple, la construction du projet Riverwalk San Diego, lancée au premier trimestre 2023, comprend la construction d'installations à usage mixte sur un terrain de 80,9 ha en Californie (États-Unis). Ce projet vise également à améliorer les installations commerciales de la région. Son achèvement est prévu pour le troisième trimestre 2029. Par ailleurs, la construction du complexe à usage mixte 2150 Lake Shore, qui comprend la construction de 29 bâtiments de 3 à 67 étages à Toronto (Ontario, Canada), a débuté au premier trimestre 2023 et devrait s'achever au quatrième trimestre 2027. Ce projet permettra également de fournir un large éventail d'installations commerciales et de vente au détail facilement accessibles dans la région. Ainsi, la croissance du secteur de la construction dans la région stimulera la demande en systèmes CVC.

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | US$ 79.30 Billion |

| Taille du marché par 2031 | US$ 136.45 Billion |

| TCAC mondial (2025 - 2031) | 8.2% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

By Type d'équipement

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

- Obtenez le Marché du CVC commercial Aperçu des principaux acteurs clés

Actualités et développements récents du marché du CVC commercial

Le marché du CVC commercial est évalué en collectant des données qualitatives et quantitatives issues de recherches primaires et secondaires, qui incluent d'importantes publications d'entreprise, des données d'associations et des bases de données. Voici quelques-unes des évolutions du marché du CVC commercial :

- Schneider Electric a annoncé son intention d'investir plus de 700 millions de dollars américains dans ses activités aux États-Unis d'ici 2027. Ces investissements soutiennent les efforts du pays pour renforcer son infrastructure énergétique afin de stimuler la croissance de l'IA, de stimuler la production nationale et de renforcer la sécurité énergétique. Cette annonce intervient alors que la demande régionale augmente dans les secteurs des centres de données, des services publics, de la fabrication et des infrastructures énergétiques.

(Source : Schneider Electric, communiqué de presse, mars 2025)

- Carrier India a lancé son premier centre d'excellence dédié au développement des compétences dans le secteur du CVC (chauffage, ventilation et climatisation). Fidèle à son engagement à favoriser une main-d'œuvre qualifiée et inclusive, Carrier soutient les initiatives qui mettent l'accent sur l'enseignement des STEM et les capacités d'avenir, essentielles aux solutions climatiques et énergétiques intelligentes. Cette initiative, en collaboration avec l'Université polytechnique Jamia Millia Islamia (JMI), vise à combler le déficit de compétences dans le secteur du CVC et à doter les étudiants de connaissances et d'une expertise pratique.

(Source : Carrier, communiqué de presse, avril 2025)

Couverture et livrables du rapport sur le marché du CVC commercial

Le rapport « Taille et prévisions du marché du CVC commercial (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines mentionnés ci-dessous :

- Taille et prévisions du marché du CVC commercial aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché du CVC commercial, ainsi que dynamiques du marché telles que les moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché du CVC commercial couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les marchés récents Développements

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents du marché du CVC commercial

- Profils d'entreprise détaillés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires