Crescita del mercato HVAC commerciale, dimensioni, quota, tendenze, analisi dei principali attori e previsioni fino al 2031

Dimensioni e previsioni del mercato HVAC commerciale (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo di apparecchiatura (apparecchiature di raffreddamento, apparecchiature di riscaldamento e apparecchiature di ventilazione), implementazione (nuova installazione e retrofit), applicazione (edifici per uffici, hotel e ristoranti, settore dei trasporti, ospedali e cliniche e altri) e geografia.

- Stato : Edito

- Codice del report : TIPRE00011156

- Categoria : Elettronica e semiconduttori

- Numero di pagine : 405

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : May 26, 2025

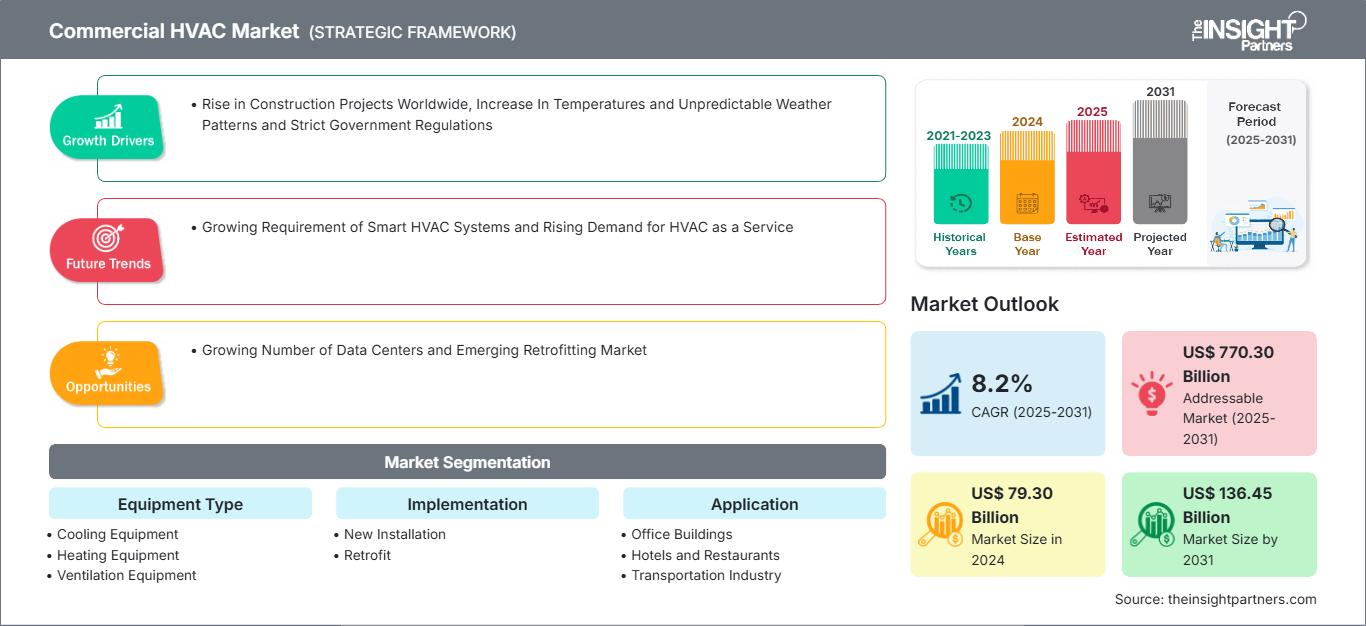

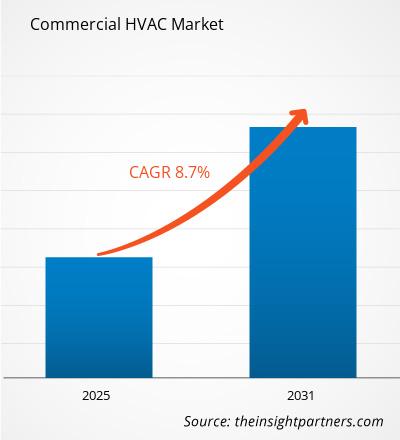

Il mercato HVAC commerciale è stato valutato a 79,30 miliardi di dollari nel 2024 e si prevede che raggiungerà i 136,44 miliardi di dollari entro il 2031; si stima che registrerà un CAGR dell'8,2% tra il 2025 e il 2031. La crescente richiesta di sistemi HVAC intelligenti e la crescente domanda di HVAC come servizio rimarranno probabilmente tendenze chiave del mercato.

Analisi del mercato HVAC commerciale

I sistemi HVAC commerciali sono solitamente molto più grandi di quelli residenziali. Le proprietà più grandi richiedono più energia per riscaldare, raffreddare e ventilare adeguatamente, e gli edifici commerciali sono spesso molto più grandi delle case. I sistemi HVAC commerciali sono generalmente più complessi a causa delle loro dimensioni maggiori e dei maggiori requisiti di potenza. Anche le esigenze HVAC in una struttura commerciale potrebbero essere più complesse, poiché diverse parti di un edificio potrebbero richiedere temperature e ventilazione diverse. I sistemi HVAC commerciali sono inoltre costituiti da un'unità preassemblata, con tutte le apparecchiature alloggiate in un unico armadio. Ciò consente di spostare o modificare l'intera unità in base alle esigenze per adattarsi alle mutevoli condizioni aziendali. Inoltre, sono progettati in base ai requisiti specifici degli edifici di grandi dimensioni, garantendo un'elevata qualità dell'aria interna, efficienza energetica e comfort degli occupanti.

Panoramica del mercato HVAC commerciale

Il crescente numero di progetti di edilizia commerciale in tutto il mondo è uno dei principali fattori che alimentano la crescita del mercato HVAC commerciale. Diversi paesi in tutto il mondo hanno diversi progetti di edilizia commerciale, come la costruzione di uffici, aeroporti e centri commerciali. Ad esempio, nel quarto trimestre del 2024 è iniziata la costruzione del progetto N3-5. Il progetto prevede la costruzione di un edificio per uffici di 13 piani in Giappone. Si prevede che il progetto sarà completato nel quarto trimestre del 2026. Inoltre, secondo Copernicus, il 2024 è stato l'anno più caldo in un record di temperatura globale che comprende molti set di dati a partire dal 1850. Pertanto, l'aumento della temperatura e le condizioni meteorologiche in tutto il mondo stanno aumentando la domanda di sistemi HVAC. Inoltre, le severe leggi e normative dei governi di vari paesi, in particolare per quanto riguarda l'uso dei refrigeranti, stanno incrementando la domanda di sistemi HVAC ecocompatibili e intelligenti.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato HVAC commerciale: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Fattori e opportunità del mercato HVAC commerciale

Aumento delle temperature e modelli meteorologici imprevedibili

La temperatura globale è in continuo aumento. Secondo Copernicus, il 2024 è stato l'anno più caldo in un record di temperatura globale che comprende molti set di dati a partire dal 1850. Nel 2024, la temperatura media globale è stata di 15,10 °C, 0,12 °C in più rispetto al precedente record annuale più alto registrato nel 2023. Il 2024 è stato inoltre di 0,72 °C più caldo rispetto alla media 1991-2020 e di 1,60 °C superiore al livello preindustriale, segnando il primo anno solare a superare di 1,5 °C tale livello. Gli ultimi dieci anni sono stati i più caldi mai registrati. Da gennaio a giugno 2024, ogni mese è stato più caldo dello stesso mese dell'anno precedente. Ad agosto 2024, la temperatura ha eguagliato la temperatura record di agosto 2023, mentre i mesi successivi, da luglio a dicembre, sono stati ciascuno il secondo più caldo del periodo dell'anno, dietro solo ai mesi comparabili del 2023. Inoltre, il 22 luglio 2024, la temperatura media giornaliera mondiale ha raggiunto un nuovo massimo storico di 17,16 °C.

Con l'aumento delle temperature globali a causa dei cambiamenti climatici, anche le esigenze di raffreddamento delle aziende stanno aumentando. Questa tendenza è particolarmente evidente nelle aree urbane, dove l'effetto isola di calore urbano aggrava l'aumento delle temperature. Gli edifici commerciali richiedono sempre più sistemi HVAC più robusti per mantenere ambienti interni confortevoli, con conseguente aumento della domanda di soluzioni a risparmio energetico. Le soluzioni HVAC intelligenti, che ottimizzano le prestazioni in base ai dati sulla temperatura in tempo reale, stanno diventando importanti per ridurre i costi energetici e migliorare il comfort. Pertanto, l'aumento delle temperature e le condizioni meteorologiche imprevedibili stanno spingendo il mercato HVAC commerciale ad adottare soluzioni più moderne, efficienti e adattabili. Proprietari e gestori di edifici stanno riconoscendo sempre più la necessità di sistemi HVAC in grado di offrire un comfort affidabile, soddisfacendo al contempo gli standard di sostenibilità e normativi.

Mercato emergente del retrofitting

Il retrofitting è il processo di aggiornamento e modifica dei sistemi di climatizzazione esistenti in modo che funzionino in modo più efficiente e abbiano un minore impatto ambientale. Ciò può includere la sostituzione di componenti obsoleti, l'adozione di nuove tecnologie e l'ottimizzazione dei sistemi per migliorarne le prestazioni. La percentuale di risparmio varia in base a numerosi aspetti, tra cui la tipologia di componenti. Secondo una ricerca condotta dal Dipartimento dell'Energia degli Stati Uniti, il miglioramento dei sistemi HVAC potrebbe comportare una riduzione delle spese energetiche dal 20% al 40%, in particolare negli edifici commerciali. Inoltre, diverse aziende HVAC hanno indicato che la sostituzione dei vecchi ventilatori con versioni ad alta efficienza e a velocità variabile può consentire un risparmio dal 15% al 35% sulle spese energetiche. Inoltre, si stima che l'aggiornamento o l'implementazione di moderni sistemi di controllo, come i termostati intelligenti che consentono di regolare automaticamente la temperatura in base alla presenza degli occupanti e alle modalità di utilizzo, consenta un risparmio energetico dal 10% al 30%. Secondo l'American Society of Heating, Refrigerating, and Air-Conditioning Engineers (ASHRAE), i sistemi di automazione degli edifici possono integrare tutti i sistemi dell'edificio, inclusi HVAC, illuminazione e sicurezza, consentendo un monitoraggio continuo, una diagnostica in tempo reale e la possibilità di regolare i sistemi per la massima efficienza. Inoltre, il miglioramento o la sostituzione delle unità di trattamento aria (UTA) si traduce in un risparmio dal 20% al 30%, in particolare quando si utilizzano tecnologie di recupero del calore e filtri ad alta efficienza.

Pertanto, con l'evoluzione del settore HVAC commerciale, il segmento del retrofitting rappresenta un'opportunità redditizia per le aziende che desiderano investire in soluzioni a risparmio energetico. Adottando il retrofitting, le aziende possono non solo soddisfare i requisiti normativi, ma anche sviluppare una cultura di sostenibilità e creatività. Questa trasformazione non solo avvantaggia i profitti, ma contribuisce anche a creare un futuro più verde e sostenibile.

Analisi della segmentazione del rapporto di mercato HVAC commerciale

I segmenti chiave che hanno contribuito all'analisi del mercato HVAC commerciale sono la tipologia di apparecchiatura, l'implementazione e l'applicazione.

- In base alla tipologia di apparecchiatura, il mercato è segmentato in apparecchiature di raffreddamento, apparecchiature di riscaldamento e apparecchiature di ventilazione. Il segmento delle apparecchiature di raffreddamento è ulteriormente suddiviso in condizionatori d'aria unitari, refrigeratori, refrigeratori, sistemi VRF e altri. Il segmento delle apparecchiature di riscaldamento è ulteriormente suddiviso in caldaie, pompe di calore, forni e riscaldatori. Il segmento delle apparecchiature di ventilazione è ulteriormente suddiviso in tipologia di apparecchiatura di ventilazione e tipologia di sistemi di ventilazione. Il segmento delle tipologie di apparecchiature di ventilazione è ulteriormente suddiviso in unità di trattamento aria (UTA), ventilatori, filtri e purificatori d'aria, prese d'aria a tetto e altri. Inoltre, il segmento delle tipologie di sistemi di ventilazione è ulteriormente suddiviso in ventilazione meccanica controllata (CMV), ventilazione naturale e ventilazione ibrida/mista. Il segmento delle apparecchiature di raffreddamento ha dominato il mercato nel 2024.

- In base all'implementazione, il mercato è segmentato in nuove installazioni e retrofit. Il segmento delle nuove installazioni ha dominato il mercato nel 2024.

- In base all'applicazione, il mercato è segmentato in edifici per uffici, hotel e ristoranti, ospedali e cliniche, settore dei trasporti e altri. Il segmento degli edifici per uffici ha dominato il mercato nel 2024.

Analisi della quota di mercato HVAC commerciale per area geografica

- Il mercato HVAC commerciale è segmentato in cinque regioni principali: Nord America, Europa, Asia Pacifico (APAC), Medio Oriente e Africa (MEA) e America meridionale e centrale. Il Nord America ha dominato il mercato HVAC commerciale nel 2024. L'Asia Pacifico è il secondo maggiore contributore al mercato HVAC commerciale globale, seguito dall'Europa.

- Il mercato HVAC commerciale in Nord America è segmentato in Stati Uniti, Canada e Messico. Il mercato HVAC commerciale in Nord America è trainato principalmente dall'aumento dei progetti infrastrutturali commerciali, dalla rapida urbanizzazione e dall'elevata spesa per le costruzioni. La regione ha diversi progetti di costruzione in programma. Ad esempio, la costruzione del progetto Riverwalk San Diego è stata avviata nel primo trimestre del 2023 e prevede la costruzione di strutture a uso misto su 80,9 ettari di terreno in California (Stati Uniti). Il progetto mira anche a fornire migliori strutture commerciali nella regione. Il completamento del progetto è previsto entro il terzo trimestre del 2029. Inoltre, la costruzione del complesso a uso misto 2150 Lake Shore, che prevede la costruzione di 29 edifici dai 3 ai 67 piani a Toronto (Ontario, Canada), è iniziata nel primo trimestre del 2023 e dovrebbe essere completata entro il quarto trimestre del 2027. Il progetto fornirà inoltre un'ampia gamma di strutture commerciali e di vendita al dettaglio facilmente accessibili nella regione. Pertanto, la crescente industria edile nella regione stimolerà la domanda di sistemi HVAC.

Le tendenze e i fattori regionali che influenzano il mercato HVAC commerciale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la geografia del mercato HVAC commerciale in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato HVAC commerciale

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2024 | US$ 79.30 Billion |

| Dimensioni del mercato per 2031 | US$ 136.45 Billion |

| CAGR globale (2025 - 2031) | 8.2% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

By Tipo di apparecchiatura

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato HVAC commerciale: comprendere il suo impatto sulle dinamiche aziendali

Il mercato HVAC commerciale è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi dei prodotti. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato HVAC commerciale Panoramica dei principali attori chiave

Notizie e sviluppi recenti sul mercato HVAC commerciale

Il mercato HVAC commerciale viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato HVAC commerciale:

- Schneider Electric ha annunciato che prevede di investire oltre 700 milioni di dollari nelle sue attività negli Stati Uniti fino al 2027. Gli investimenti dell'azienda supportano l'impegno del Paese nel rafforzamento delle sue infrastrutture energetiche per alimentare la crescita dell'intelligenza artificiale, incrementare la produzione nazionale e rafforzare la sicurezza energetica. L'annuncio arriva in un momento in cui la domanda regionale è in crescita nei settori dei data center, delle utility, della produzione e delle infrastrutture energetiche.

(Fonte: Schneider Electric, Comunicato stampa, marzo 2025)

- Carrier India ha lanciato il suo primo Centro di Eccellenza dedicato allo sviluppo delle competenze nel settore HVAC (Riscaldamento, Ventilazione e Condizionamento dell'Aria). In linea con il suo impegno a promuovere una forza lavoro qualificata e inclusiva, Carrier sostiene iniziative che pongono l'accento sulla formazione STEM e sulle competenze pronte per il futuro, essenziali per soluzioni intelligenti in ambito climatico ed energetico. Questa iniziativa, in collaborazione con il Politecnico Universitario Jamia Millia Islamia (JMI), mira a colmare il divario di competenze nel settore HVAC e a fornire agli studenti conoscenze e competenze pratiche.

(Fonte: Carrier, comunicato stampa, aprile 2025)

Copertura e risultati del rapporto sul mercato HVAC commerciale

Il rapporto "Dimensioni e previsioni del mercato HVAC commerciale (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le aree menzionate di seguito:

- Dimensioni e previsioni del mercato HVAC commerciale a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato HVAC commerciale, nonché dinamiche di mercato come driver, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato HVAC commerciale che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative, e recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato HVAC commerciale

- Profili aziendali dettagliati

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative