Mercado europeo de construcción de centros de datos: mapeo competitivo y perspectivas estratégicas para 2030

Tamaño y pronósticos del mercado europeo de construcción de centros de datos (2020-2030), cobertura del informe de análisis de participación regional, tendencias y oportunidades de crecimiento: por tipos de construcción (construcción eléctrica, construcción general y construcción mecánica); Estándares de nivel (Nivel 3, Nivel 4 y Nivel 1 y Nivel 2); Verticales de la industria (TI y telecomunicaciones, BFSI, medios y entretenimiento, venta minorista, manufactura, gobierno, transporte y otros)

- Estado : Publicada

- Código de informe : TIPTE100000384

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 132

- Formatos de informe disponibles :

- Fecha de última actualización : November 17, 2025

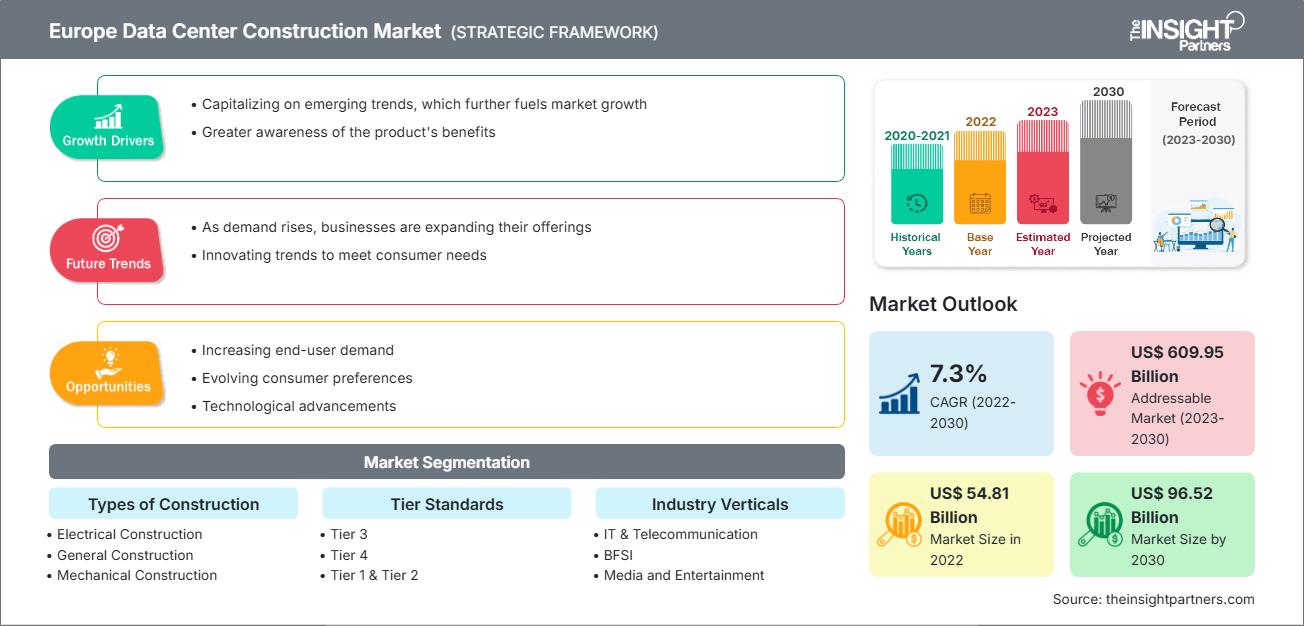

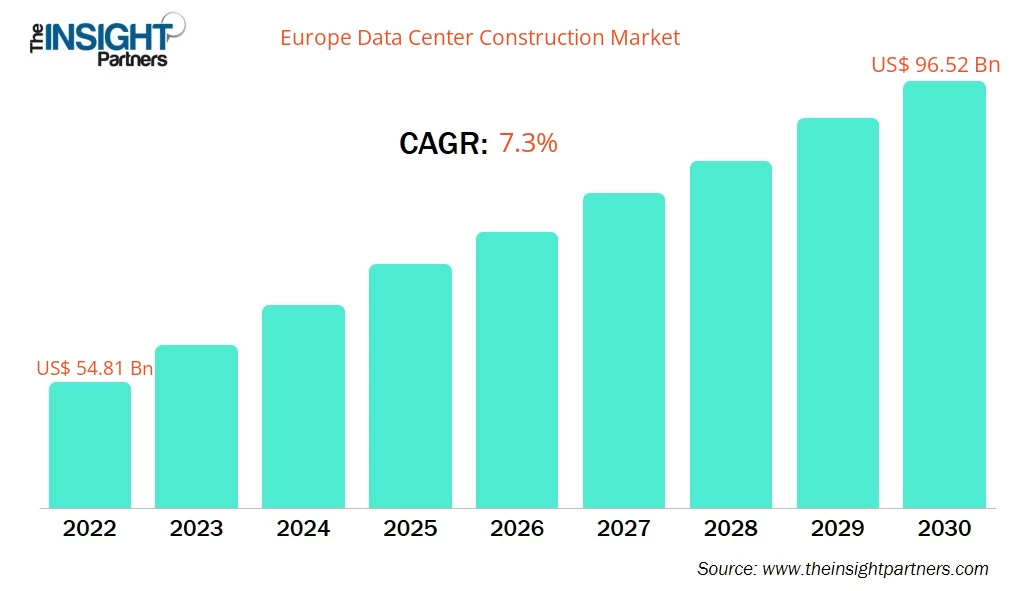

El tamaño del mercado europeo de construcción de centros de datos se valoró en 54.810 millones de dólares estadounidenses en 2022 y se espera que alcance los 96.520 millones de dólares estadounidenses en 2030; se estima que registrará una tasa de crecimiento anual compuesta (TCAC) del 7,3% entre 2022 y 2030.

Perspectiva del analista:

La construcción de centros de datos consiste en la creación física de una instalación que alberga y facilita diversas operaciones y equipos de TI para el almacenamiento, procesamiento y gestión de datos. El informe sobre el mercado europeo de construcción de centros de datos destaca los factores clave que impulsan el mercado y los avances de los principales actores.

Panorama del mercado de construcción de centros de datos:

La construcción de un centro de datos comprende el diseño y la edificación de una instalación que cumpla con requisitos y estándares específicos. Se prioriza la creación de una distribución que ofrezca espacio suficiente para albergar los servidores y equipos actuales y futuros. Esto garantiza que la instalación pueda gestionar eficazmente la creciente demanda de almacenamiento y procesamiento de datos. Los centros de datos deben diseñarse para resistir desastres naturales como terremotos, inundaciones y tormentas. La construcción implica la implementación de medidas preventivas y la mitigación de su impacto, incluyendo la incorporación de sistemas de prevención de incendios y el suministro adecuado de agua para la extinción de incendios. La construcción de un centro de datos conlleva una planificación y un diseño meticulosos de los componentes de infraestructura, como el cableado, los sistemas de refrigeración, el suministro eléctrico y las medidas de seguridad. Se consideran los códigos de construcción y los estándares de la industria para garantizar operaciones eficientes y seguras. El proceso de construcción suele comprender varias etapas, incluyendo la evaluación, la planificación, el diseño y la construcción propiamente dicha. Cada etapa requiere una cuidadosa consideración de las necesidades del negocio, los requisitos de la instalación y el cumplimiento de las normativas. Los centros de datos varían en tamaño, capacidad y propósito. Existen diferentes tipos y niveles, cada uno con características y capacidades específicas. El diseño y la construcción de un centro de datos dependen de su uso previsto y del nivel de redundancia y fiabilidad deseado. La construcción de centros de datos es un proceso complejo y crítico que requiere experiencia en áreas como arquitectura, ingeniería eléctrica, ingeniería mecánica e infraestructura de TI. Su objetivo es establecer un entorno seguro, fiable y eficiente para el almacenamiento y procesamiento de datos. Las previsiones para el mercado europeo de construcción de centros de datos se basan en diversas fuentes de datos y métodos de análisis, como tendencias históricas, encuestas, novedades empresariales e informes técnicos.

Se prevé que el creciente uso de centros de datos ecológicos genere nuevas tendencias en el mercado de la construcción de centros de datos en los próximos años.

El mercado europeo de construcción de centros de datos se segmenta según el tipo de construcción, el diseño de niveles y el sector vertical. Según el tipo de construcción, se divide en construcción general, diseño eléctrico y diseño mecánico. Según el diseño de niveles, se segmenta en Nivel 1, Nivel 2, Nivel 3 y Nivel 4. Según el sector vertical, se divide en TI y telecomunicaciones, banca, servicios financieros y seguros (BFSI), gobierno, manufactura, comercio minorista, transporte, medios de comunicación y entretenimiento, y otros.

Rittal GmbH & Co KG, Schneider Electric SE, DPR Construction Inc, INFINITI IT Ltd, blu-3 (UK) Ltd, Datalec Precision Installations Ltd, Coromatic AB Sweden, Winthrop Technologies Ltd, Mercury Engineering Ltd y STO Building Group Inc. se encuentran entre los principales actores analizados en este estudio del mercado de la construcción de centros de datos. Además, se estudiaron y analizaron otros actores importantes del mercado para obtener una visión integral del ecosistema.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado europeo de construcción de centros de datos: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Factor clave del mercado de la construcción de centros de datos:

La rápida expansión de los servicios de IoT impulsa el crecimiento del mercado de construcción de centros de datos en Europa.

La rápida expansión de los servicios del Internet de las Cosas (IoT) impulsa significativamente el mercado de la construcción de centros de datos. El IoT ha transformado los centros de datos en los últimos años debido al auge de dispositivos IoT como bombillas, teléfonos móviles y cámaras web. Se prevé que el número de dispositivos IoT alcance entre 41.600 y 75.440 millones para 2025. Cuanto mayor sea el número de dispositivos IoT, mayor será la dependencia de los centros de datos para almacenar, procesar y analizar la información adecuadamente. Además, a medida que más dispositivos se conectan a internet mediante IoT, generan enormes cantidades de datos. Entre estos se incluyen sensores en hogares inteligentes, dispositivos portátiles, equipos industriales, vehículos conectados y muchos más. El tipo de datos generados por estos dispositivos es cada vez más diverso y complejo, e incluye datos de ubicación, datos ambientales, datos de uso e incluso transmisiones de vídeo en tiempo real.

Además, el panorama de los centros de datos está evolucionando debido a la adopción del IoT. El análisis de datos y los procesos son componentes críticos en la transformación digital de una empresa. Estos proporcionan a los centros de datos una vía para expandir sus actividades operativas. Sus procesos de digitalización específicos incluirán la implementación del IoT en las operaciones, el desarrollo de capacidades, el desarrollo de negocio, la infraestructura y la utilización de sistemas. En general, la creciente oferta de servicios de IoT impulsa significativamente el mercado de la construcción de centros de datos. A medida que más dispositivos se conectan y generan aún más datos, la necesidad de una infraestructura de centros de datos eficiente y escalable no hará más que aumentar.

Análisis segmentario del mercado de construcción de centros de datos:

El análisis del mercado europeo de construcción de centros de datos se ha realizado considerando los siguientes segmentos: tipo de construcción, estándares de nivel y sectores verticales. Según el tipo de construcción, el mercado se divide en construcción eléctrica, construcción general y construcción mecánica. El segmento de construcción eléctrica representó el 46,71 % de la cuota de mercado. Un centro de datos incluye varios dispositivos eléctricos, como líneas de suministro eléctrico, aparamenta, generadores, sistemas de alimentación ininterrumpida (SAI) y unidades de distribución de energía (PDU), que permiten la transmisión de energía desde la red eléctrica hasta los racks de servidores. El suministro eléctrico que llega a la infraestructura del centro de datos debe convertirse a un nivel de tensión utilizable mediante un transformador. Además, las redes eléctricas son la principal fuente de alimentación de los centros de datos. La aparamenta permite el suministro seguro de energía desde el transformador o la red eléctrica hasta la sala de servidores. Los generadores y los sistemas de alimentación ininterrumpida proporcionan energía de respaldo a largo y corto plazo, respectivamente. Las unidades de distribución de energía (PDU) permiten la transferencia de electricidad a los racks y sistemas independientes.

Análisis regional del mercado de construcción de centros de datos:

El mercado europeo de construcción de centros de datos se divide en Alemania, Francia, Suecia, el Reino Unido y el resto de Europa. Este mercado experimenta un crecimiento impulsado por factores como la fortaleza de la economía europea, el aumento de la demanda de computación en la nube y la creciente dependencia de las tecnologías digitales. El mercado abarca diversos tipos de infraestructura y servicios, incluyendo infraestructura eléctrica, mecánica, general, soluciones, servicios y servicios profesionales. Varias empresas participan activamente en el mercado europeo de construcción de centros de datos. Por ejemplo, en octubre de 2023, Data4, operador de centros de datos con sede en Francia, contrató los servicios de Hill International para supervisar el desarrollo de un nuevo campus en San Agustín de Guadalix, España. El proyecto, conocido como MAD2, se extiende sobre un terreno de 6,5 hectáreas y comprende cuatro centros de datos con una capacidad combinada de 80 MW. Data4 ha destacado que estas nuevas instalaciones aprovecharán su modelo eficiente y adaptable para dar cabida al crecimiento de sus clientes. Además, en octubre de 2023, Telehouse, proveedor de servicios de coubicación reconocido internacionalmente, anunció el inicio de la construcción de un segundo centro de datos en su sede TH3 Paris Magny, en Francia. Este centro de datos ofrecerá una amplia superficie de TI de 12 000 metros cuadrados y una capacidad de potencia eléctrica de 18 MW. La decisión de la compañía de expandir su infraestructura de esta manera se alinea con su objetivo estratégico de mejorar la independencia digital europea y nacional mediante la ampliación de los servicios de alojamiento y conectividad en sus instalaciones europeas existentes, atrayendo así tráfico global de internet a la región. Se espera que estos avances impulsen el crecimiento del mercado de construcción de centros de datos en Europa. Factores como la creciente demanda de procesamiento de datos y los avances tecnológicos están facilitando la expansión de la cuota de mercado de Alemania en la construcción de centros de datos. Se prevé que el tamaño del mercado alemán alcance los 17 770 millones de dólares estadounidenses para 2030. Los principales actores del mercado están invirtiendo en adquisiciones y ampliando su capacidad de centros de datos para satisfacer la creciente demanda. Por ejemplo, en enero de 2023, CyrusOne adquirió un complejo de oficinas en Fráncfort, Alemania, con planes para convertirlo en un campus de centros de datos. El complejo fue vendido por el grupo inversor Corum por 95 millones de euros (102,3 millones de dólares). Además, la introducción de legislación en Alemania subraya el compromiso del país con la regulación y optimización de las operaciones de los centros de datos. Alemania es el primer país de Europa en introducir una legislación rigurosa relativa a los centros de datos. Esta normativa tiene como objetivo abordar diversos aspectos de las operaciones de los centros de datos, como la eficiencia energética, el impacto ambiental y la seguridad. Asimismo, NorthC, un actor destacado en la industria de los centros de datos,La empresa ha anunciado sus planes para desarrollar un centro de datos de última generación en Frankfurt, Alemania. Esto supondrá su primera incursión en el mercado alemán. Con una capacidad prevista de 5 MW, las nuevas instalaciones en Frankfurt darán respuesta a la creciente demanda de servicios de centros de datos en el país.

Análisis de los principales actores del mercado de la construcción de centros de datos:

Rittal GmbH & Co KG, Schneider Electric SE, DPR Construction Inc, INFINITI IT Ltd, blu-3 (UK) Ltd, Datalec Precision Installations Ltd, Coromatic AB Sweden, Winthrop Technologies Ltd, Mercury Engineering Ltd y STO Building Group Inc se encuentran entre los actores destacados perfilados en el informe de mercado de construcción de centros de datos.

Últimos desarrollos:

Las estrategias inorgánicas y orgánicas, como las fusiones y adquisiciones, son ampliamente utilizadas por las empresas en el mercado de la construcción de centros de datos. A continuación, se enumeran algunos de los principales avances recientes en este mercado:

- En febrero de 2023, Mercury anunció que participa como contratista principal en el campus de centros de datos GB One de Global Technical Realty (GTR), cerca de Londres, Reino Unido. Ubicado en el Slough Trading Estate, uno de los principales centros de datos del Gran Londres, este centro de 40,5 MW será el más grande de su tipo en la zona una vez finalizado. Diseñado con la sostenibilidad como prioridad, el equipo de Mercury trabaja para que GB One obtenga la certificación LEED (Liderazgo en Energía y Diseño Ambiental).

- En febrero de 2023, Coromatic, proveedor líder de infraestructura de misión crítica para el suministro seguro de energía y la comunicación de datos, recibió el encargo de diseñar, construir y entregar el equipo de misión crítica para el nuevo centro de datos de Conapto en el sur de Estocolmo.

Alcance del informe

Alcance del informe sobre el mercado de la construcción de centros de datos en Europa

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 54.810 millones de dólares estadounidenses |

| Tamaño del mercado para 2030 | 96.520 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto (2022 - 2030) | 7,3% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2030 |

| Segmentos cubiertos |

Por tipos de construcción

|

| Regiones y países cubiertos |

Europa

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de la construcción de centros de datos en Europa: comprensión de su impacto en la dinámica empresarial.

El mercado europeo de construcción de centros de datos está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre las ventajas del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado europeo de construcción de centros de datos.

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias