Europaischer Markt für den Bau von Rechenzentren – Erkenntnisse aus globaler und regionaler Analyse – Prognose bis 2030

Größe und Prognosen für den europäischen Markt für den Bau von Rechenzentren (2020–2030), regionaler Anteil, Trend und Wachstumschancenanalyse. Berichtsabdeckung: Nach Bauarten (Elektrobau, allgemeiner Bau und mechanischer Bau); Tier-Standards (Tier 3, Tier 4 und Tier 1 und Tier 2); Branchen (IT und Telekommunikation, BFSI, Medien und Unterhaltung, Einzelhandel, Fertigung, Regierung, Transport und andere)

- Status : Veröffentlicht

- Berichtscode : TIPTE100000384

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 132

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : November 17, 2025

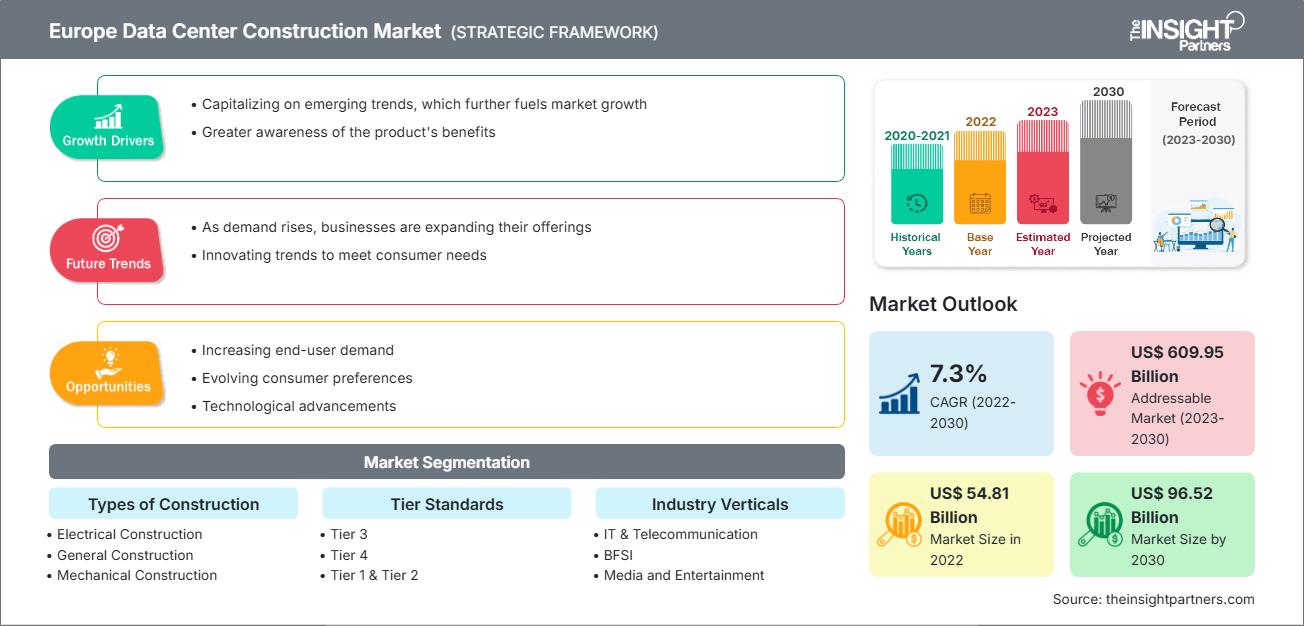

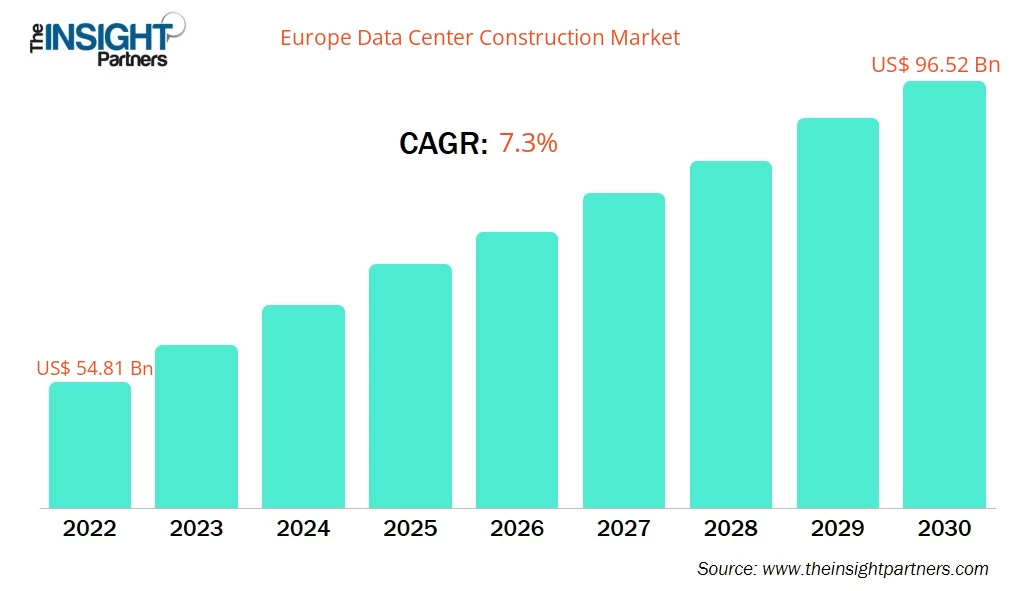

Der europäische Markt für den Bau von Rechenzentren hatte im Jahr 2022 einen Wert von 54,81 Milliarden US-Dollar und wird bis 2030 voraussichtlich auf 96,52 Milliarden US-Dollar anwachsen; dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,3 % im Zeitraum von 2022 bis 2030.

Analystenperspektive:

Der Bau von Rechenzentren umfasst die physische Errichtung von Einrichtungen, die verschiedene IT-Operationen und -Geräte zur Speicherung, Verarbeitung und Verwaltung von Daten beherbergen und ermöglichen. Der Marktbericht zum Bau von Rechenzentren in Europa beleuchtet die wichtigsten Markttreiber und die Entwicklungen führender Akteure.

Marktübersicht Rechenzentrumsbau:

Der Bau von Rechenzentren umfasst die Planung und Errichtung einer Anlage, die spezifischen Anforderungen und Standards entspricht. Priorität hat dabei die Schaffung eines Grundrisses, der ausreichend Platz für aktuelle und zukünftige Server und Geräte bietet. So wird sichergestellt, dass die Anlage den wachsenden Bedarf an Datenspeicherung und -verarbeitung effektiv bewältigen kann. Rechenzentren müssen so konzipiert sein, dass sie Naturkatastrophen wie Erdbeben, Überschwemmungen und Stürmen standhalten. Die Bauarbeiten beinhalten die Umsetzung präventiver Maßnahmen und die Minderung ihrer Auswirkungen, einschließlich der Integration von Brandschutzsystemen und der Sicherstellung einer ausreichenden Wasserversorgung für die Brandbekämpfung. Der Bau von Rechenzentren erfordert eine sorgfältige Planung und Auslegung der Infrastrukturkomponenten wie Verkabelung, Kühlsysteme, Stromversorgung und Sicherheitsmaßnahmen. Bauvorschriften und Branchenstandards werden berücksichtigt, um einen effizienten und sicheren Betrieb zu gewährleisten. Der Bauprozess umfasst typischerweise mehrere Phasen, darunter Bewertung, Planung, Entwurf und die eigentliche Bauausführung. Jede Phase erfordert die sorgfältige Berücksichtigung der Geschäftsanforderungen, der Anlagenanforderungen und der Einhaltung der Vorschriften. Rechenzentren unterscheiden sich in Größe, Kapazität und Zweck. Es gibt verschiedene Typen und Leistungsklassen mit jeweils spezifischen Eigenschaften und Fähigkeiten. Die Planung und der Bau eines Rechenzentrums hängen von dessen Verwendungszweck sowie dem gewünschten Grad an Redundanz und Zuverlässigkeit ab. Der Bau eines Rechenzentrums ist ein komplexer und kritischer Prozess, der Expertise in Bereichen wie Architektur, Elektrotechnik, Maschinenbau und IT-Infrastruktur erfordert. Ziel ist die Schaffung einer sicheren, zuverlässigen und effizienten Umgebung für die Datenspeicherung und -verarbeitung. Die Marktprognose für den europäischen Rechenzentrumsbau basiert auf verschiedenen Datenquellen und Analysemethoden, darunter historische Trends, Umfragen, Unternehmensentwicklungen und Fachartikel.

Es wird erwartet, dass der zunehmende Einsatz von umweltfreundlichen Rechenzentren in den kommenden Jahren neue Trends auf dem Markt für den Bau von Rechenzentren mit sich bringen wird.

Der europäische Markt für den Bau von Rechenzentren ist nach Bauart, Systemarchitektur und Branche segmentiert. Nach Bauart wird der Markt in allgemeine Bauweise, Elektroplanung und mechanische Planung unterteilt. Hinsichtlich der Systemarchitektur wird der Markt in Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert. Nach Branche wird der Markt in IT und Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen (BFSI), öffentliche Verwaltung, Fertigung, Einzelhandel, Transportwesen, Medien und Unterhaltung sowie Sonstige unterteilt.

Rittal GmbH & Co KG, Schneider Electric SE, DPR Construction Inc., INFINITI IT Ltd., blu-3 (UK) Ltd., Datalec Precision Installations Ltd., Coromatic AB Sweden, Winthrop Technologies Ltd., Mercury Engineering Ltd. und STO Building Group Inc. gehören zu den wichtigsten Akteuren, die im Rahmen dieser Studie zum Markt für den Bau von Rechenzentren untersucht wurden. Darüber hinaus wurden weitere wichtige Marktteilnehmer analysiert, um ein umfassendes Bild des Ökosystems zu erhalten.

Sie erhalten eine kostenlose Anpassung aller Berichte – einschließlich Teilen dieses Berichts, Länderanalysen und Excel-Datenpaketen – sowie attraktive Angebote und Rabatte für Start-ups und Universitäten.

Europäischer Markt für den Bau von Rechenzentren: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber für den Bau von Rechenzentren:

Die rasante Expansion von IoT-Diensten treibt das Wachstum des europäischen Marktes für den Bau von Rechenzentren an

Die rasante Expansion von IoT-Diensten (Internet der Dinge) ist ein wesentlicher Treiber für den Bau von Rechenzentren. Das IoT hat Rechenzentren in den letzten Jahren durch die rasante Zunahme von IoT-Geräten wie Glühbirnen, Mobiltelefonen und Webcams grundlegend verändert. Die Anzahl der IoT-Geräte wird bis 2025 voraussichtlich auf 41,6 bis 75,44 Milliarden ansteigen. Je mehr IoT-Geräte es gibt, desto wichtiger werden Rechenzentren für die Speicherung, Verarbeitung und Analyse der Daten. Da immer mehr Geräte über das IoT mit dem Internet verbunden sind, generieren sie zudem enorme Datenmengen. Dazu gehören Sensoren in Smart Homes, Wearables, Industrieanlagen, vernetzte Autos und vieles mehr. Die von diesen Geräten erzeugten Daten werden immer vielfältiger und komplexer. Sie umfassen Standortdaten, Umweltdaten, Nutzungsdaten und sogar Echtzeit-Videostreams.

Darüber hinaus entwickelt sich die Rechenzentrumslandschaft durch die zunehmende Verbreitung des Internets der Dinge (IoT) stetig weiter. Analysen und Prozesse sind entscheidende Komponenten der digitalen Transformation eines Unternehmens. Sie ermöglichen es Rechenzentren, ihre Aktivitäten im operativen Bereich auszuweiten. Zu ihren spezifischen Digitalisierungsprozessen gehören der Einsatz von IoT im Betrieb, Kapazitätsaufbau, Geschäftsentwicklung, Infrastruktur und Systemnutzung. Insgesamt treibt die wachsende Vielfalt an IoT-Diensten den Markt für den Bau von Rechenzentren maßgeblich an. Mit zunehmender Vernetzung von Geräten und der damit einhergehenden Datenmenge steigt der Bedarf an effizienter und skalierbarer Rechenzentrumsinfrastruktur weiter.

Marktsegmentanalyse für den Bau von Rechenzentren:

Die Marktanalyse für den Bau von Rechenzentren in Europa wurde unter Berücksichtigung folgender Segmente durchgeführt: Bauart, Tier-Standards und Branchen. Basierend auf der Bauart ist der Markt für den Bau von Rechenzentren in Elektrobau, allgemeiner Bau und mechanische Bauweise unterteilt. Das Segment Elektrobau hatte einen Marktanteil von 46,71 % am europäischen Markt für den Bau von Rechenzentren. Ein Rechenzentrum umfasst verschiedene elektrische Geräte, darunter Netzanschlüsse, Schaltanlagen, Generatoren, USV-Anlagen und PDUs, die die Stromversorgung von der Netzzuleitung zu den Serverracks gewährleisten. Die Stromversorgung der Rechenzentrumsinfrastruktur muss mithilfe eines Transformators auf eine nutzbare Spannung transformiert werden. Darüber hinaus sind die Stromnetze die Hauptstromquelle für Rechenzentren. Gleichzeitig sorgen Schaltanlagen für die sichere Stromversorgung vom Transformator oder Netzbetreiber zum Rechenzentrum. Generatoren und unterbrechungsfreie Stromversorgungen (USV) liefern langfristige bzw. temporäre Notstromversorgung. Stromverteilungseinheiten (PDUs) transportieren Strom zu Racks und eigenständigen Systemen.

Regionale Analyse des Marktes für den Bau von Rechenzentren:

Der europäische Markt für den Bau von Rechenzentren ist in Deutschland, Frankreich, Schweden, Großbritannien und das übrige Europa unterteilt. Er verzeichnet Wachstum aufgrund von Faktoren wie der Stärke der europäischen Wirtschaft, der steigenden Nachfrage nach Cloud Computing und der zunehmenden Nutzung digitaler Technologien. Der Markt umfasst verschiedene Infrastrukturtypen und -angebote, darunter elektrische, mechanische und allgemeine Infrastruktur, Lösungen, Dienstleistungen und professionelle Services. Zahlreiche Unternehmen sind aktiv im europäischen Rechenzentrumsbau tätig. So beauftragte beispielsweise Data4, ein französischer Rechenzentrumsbetreiber, im Oktober 2023 Hill International mit der Entwicklung eines neuen Campus in San Agustín de Guadalix, Spanien. Das Projekt MAD2 erstreckt sich über ein 6,5 Hektar großes Gelände und umfasst vier Rechenzentren mit einer Gesamtkapazität von 80 MW. Data4 betonte, dass diese neuen Einrichtungen ihr effizientes und anpassungsfähiges Modell nutzen werden, um dem Wachstum ihrer Kunden gerecht zu werden. Darüber hinaus gab Telehouse, ein international anerkannter Anbieter von Colocation-Services, im Oktober 2023 den Baubeginn eines zweiten Rechenzentrums an seinem Standort TH3 Paris Magny in Frankreich bekannt. Das Rechenzentrum wird über eine großzügige IT-Fläche von 12.000 Quadratmetern und eine elektrische Leistung von 18 MW verfügen. Die Entscheidung des Unternehmens, seine Infrastruktur auf diese Weise zu erweitern, steht im Einklang mit seinem strategischen Ziel, die digitale Unabhängigkeit Europas und der einzelnen Länder durch den Ausbau der Hosting- und Konnektivitätsangebote an seinen bestehenden europäischen Standorten zu stärken und so globalen Internetverkehr in die Region zu lenken. Solche Entwicklungen dürften das Wachstum des europäischen Rechenzentrumsbaumarktes insgesamt ankurbeln. Faktoren wie der steigende Bedarf an Datenverarbeitung und die fortschreitende technologische Entwicklung begünstigen den Ausbau des deutschen Rechenzentrumsbaumarktes. Es wird erwartet, dass der deutsche Rechenzentrumsbaumarkt bis 2030 ein Volumen von 17,77 Milliarden US-Dollar erreichen wird. Die wichtigsten Marktteilnehmer investieren in Akquisitionen und erweitern ihre Rechenzentrumskapazitäten, um die steigende Nachfrage zu decken. Beispielsweise erwarb CyrusOne im Januar 2023 einen Bürokomplex in Frankfurt am Main mit dem Ziel, diesen in einen Rechenzentrumscampus umzuwandeln. Der Bürokomplex wurde von der Investmentgruppe Corum für 95 Millionen Euro (102,3 Millionen US-Dollar) verkauft. Darüber hinaus unterstreicht die Einführung entsprechender Gesetze in Deutschland das Engagement des Landes für die Regulierung und Optimierung des Rechenzentrumsbetriebs. Deutschland ist das erste Land in Europa, das umfassende Gesetze für Rechenzentren verabschiedet hat. Diese Regelungen zielen darauf ab, verschiedene Aspekte des Rechenzentrumsbetriebs zu berücksichtigen, darunter Energieeffizienz, Umweltauswirkungen und Sicherheit. Auch NorthC, ein bedeutender Akteur der Rechenzentrumsbranche, …hat Pläne zum Bau eines hochmodernen Rechenzentrums in Frankfurt am Main bekannt gegeben. Dies markiert den Markteintritt des Unternehmens in Deutschland. Mit einer geplanten Kapazität von 5 MW wird das neue Rechenzentrum in Frankfurt die steigende Nachfrage nach Rechenzentrumsdienstleistungen im Land decken.

Analyse der wichtigsten Akteure im Markt für Rechenzentrumsbau:

Zu den prominenten Akteuren, die im Bericht über den Markt für den Bau von Rechenzentren vorgestellt werden, gehören Rittal GmbH & Co KG, Schneider Electric SE, DPR Construction Inc, INFINITI IT Ltd, blu-3 (UK) Ltd, Datalec Precision Installations Ltd, Coromatic AB Sweden, Winthrop Technologies Ltd, Mercury Engineering Ltd und STO Building Group Inc. GmbH & Co KG, Schneider Electric SE, DPR Construction Inc, INFINITI IT Ltd, blu-3 (UK) Ltd, Datalec Precision Installations Ltd, Coromatic AB Sweden, Winthrop Technologies Ltd, Mercury Engineering Ltd, and STO Building Group Inc are among the prominent players profiled in the data center construction market report.

Aktuelle Entwicklungen:

Anorganische und organische Wachstumsstrategien wie Fusionen und Übernahmen werden von Unternehmen im Markt für den Bau von Rechenzentren häufig angewendet. Einige wichtige aktuelle Entwicklungen auf diesem Markt sind nachfolgend aufgeführt:

- Im Februar 2023 gab Mercury bekannt, dass das Unternehmen als Generalunternehmer für den Rechenzentrumscampus GB One von Global Technical Realty (GTR) in der Nähe von London, Großbritannien, verantwortlich ist. Die Anlage mit einer Leistung von 40,5 MW befindet sich im Slough Trading Estate – einem der wichtigsten Rechenzentrumsstandorte im Großraum London – und wird nach ihrer Fertigstellung die größte ihrer Art in der Region sein. Das Team von Mercury arbeitet mit Blick auf Nachhaltigkeit daran, GB One nach den LEED-Standards (Leadership in Energy and Environmental Design) zu zertifizieren.

- Im Februar 2023 wurde Coromatic, der führende Anbieter von unternehmenskritischer Infrastruktur für sichere Stromversorgung und Datenkommunikation, mit der Entwicklung, dem Bau und der Lieferung der unternehmenskritischen Ausrüstung für das neue Rechenzentrum von Conapto im Süden Stockholms beauftragt.

Berichtsumfang

Berichtsumfang zum europäischen Markt für Rechenzentrumsbau

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2022 | 54,81 Milliarden US-Dollar |

| Marktgröße bis 2030 | 96,52 Milliarden US-Dollar |

| CAGR (2022 - 2030) | 7,3 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente |

Nach Bauarten

|

| Abgedeckte Regionen und Länder |

Europa

|

| Marktführer und wichtige Unternehmensprofile |

|

Akteure im europäischen Markt für den Bau von Rechenzentren: Dichte und ihre Auswirkungen auf die Geschäftsdynamik

Der europäische Markt für den Bau von Rechenzentren wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure auf dem europäischen Markt für Rechenzentrumsbau.

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends