Rapporto sull'analisi delle dimensioni e delle quote del mercato della costruzione di data center in Europa | Previsioni 2030

Dimensioni e previsioni del mercato delle costruzioni di data center in Europa (2020-2030), quota regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: per tipi di costruzione (costruzione elettrica, costruzione generale e costruzione meccanica); Standard di livello (Livello 3, Livello 4 e Livello 1 e Livello 2); Settori verticali (IT e telecomunicazioni, BFSI, media e intrattenimento, vendita al dettaglio, produzione, pubblica amministrazione, trasporti e altri)

- Stato : Edito

- Codice del report : TIPTE100000384

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 132

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : November 17, 2025

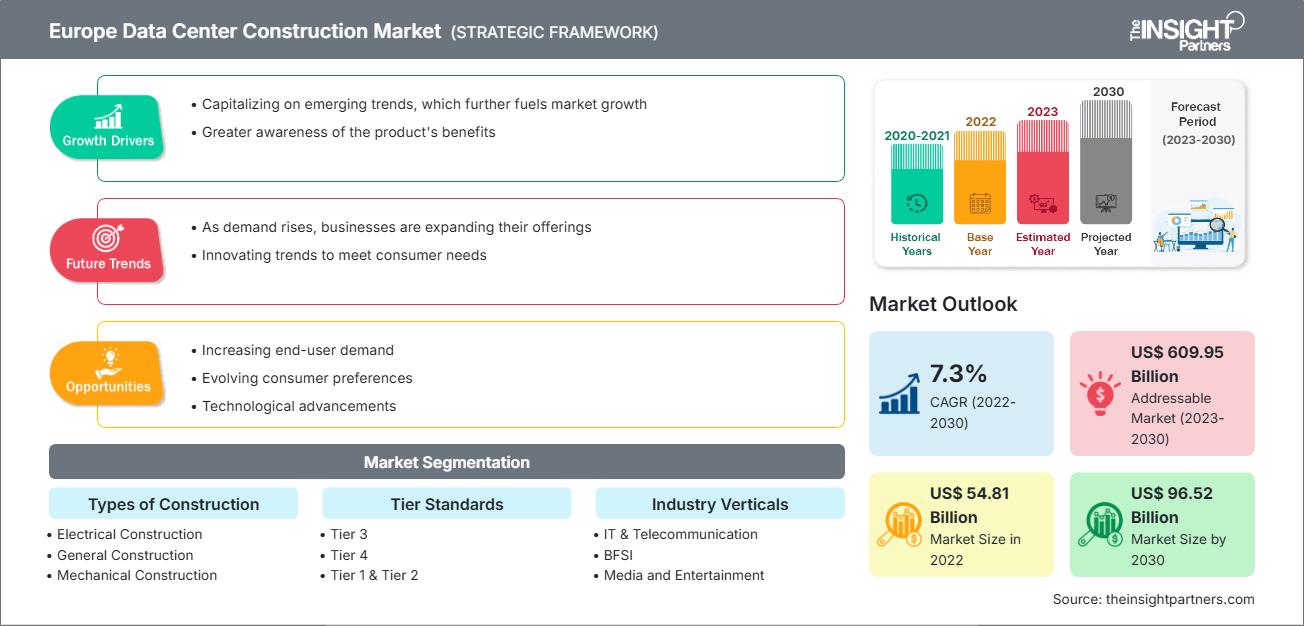

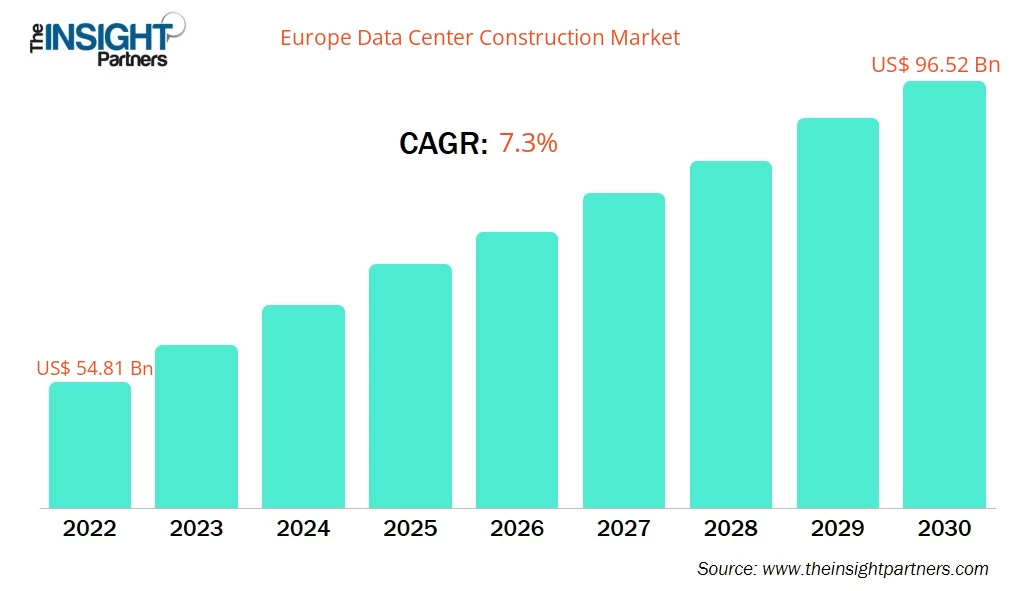

Nel 2022, il mercato europeo della costruzione di data center ha raggiunto i 54,81 miliardi di dollari USA e si prevede che raggiungerà i 96,52 miliardi di dollari USA entro il 2030; si stima un CAGR del 7,3% dal 2022 al 2030.

Prospettiva dell'analista:

La costruzione di data center è la realizzazione fisica di una struttura che ospita e facilita diverse operazioni IT e apparecchiature per l'archiviazione, l'elaborazione e la gestione dei dati. Il rapporto sul mercato europeo della costruzione di data center sottolinea i fattori chiave che guidano il mercato e gli sviluppi dei principali attori.

Panoramica del mercato della costruzione di data center:

La costruzione di un data center comprende la progettazione e la costruzione di una struttura che rispetti requisiti e standard specifici. La costruzione di un data center dà priorità alla creazione di una planimetria che offra spazio sufficiente per ospitare server e apparecchiature attuali e futuri. Ciò garantisce che la struttura possa gestire efficacemente la crescente domanda di archiviazione ed elaborazione dati. I data center devono essere progettati per resistere a disastri naturali come terremoti, inondazioni e tempeste. Gli sforzi di costruzione implicano l'implementazione di misure preventive e la mitigazione del loro impatto, tra cui l'integrazione di sistemi antincendio e la garanzia di un adeguato approvvigionamento idrico per la lotta antincendio. La costruzione di un data center comporta una pianificazione e progettazione meticolosa di componenti infrastrutturali come cablaggio, sistemi di raffreddamento, alimentazione elettrica e misure di sicurezza. I codici edilizi e gli standard di settore vengono presi in considerazione per garantire operazioni efficienti e sicure. Il processo di costruzione comprende in genere diverse fasi, tra cui valutazione, pianificazione, progettazione e costruzione vera e propria. Ogni fase richiede un'attenta valutazione delle esigenze aziendali, dei requisiti della struttura e della conformità alle normative. I data center variano per dimensioni, capacità e scopo. Esistono diverse tipologie e livelli, ognuno con caratteristiche e capacità specifiche. La progettazione e la costruzione di un data center dipendono dall'uso previsto e dal livello desiderato di ridondanza e affidabilità. La costruzione di un data center è un processo complesso e critico che richiede competenze in settori quali architettura, ingegneria elettrica, ingegneria meccanica e infrastrutture IT. Il suo obiettivo è creare un ambiente sicuro, affidabile ed efficiente per le operazioni di archiviazione ed elaborazione dei dati. Le previsioni di mercato per la costruzione di data center in Europa si basano su diverse fonti di dati e metodi di analisi, come trend storici, sondaggi, sviluppi aziendali e white paper.

Si prevede che nei prossimi anni l'uso crescente di data center ecologici porterà nuove tendenze nel mercato della costruzione di data center.

Il mercato europeo della costruzione di data center è segmentato in base al tipo di costruzione, alla progettazione dei livelli e al settore verticale. In base al tipo di costruzione, il mercato europeo della costruzione di data center è segmentato in edilizia generale, progettazione elettrica e progettazione meccanica. In base alla progettazione dei livelli, il mercato europeo della costruzione di data center è segmentato in Tier 1 e Tier 2, Tier 3 e Tier 4. In base al settore verticale, il mercato europeo della costruzione di data center è segmentato in IT e telecomunicazioni, BFSI, pubblica amministrazione, produzione, commercio al dettaglio, trasporti, media e intrattenimento e altri.

Rittal GmbH & Co KG, Schneider Electric SE, DPR Construction Inc, INFINITI IT Ltd, blu-3 (UK) Ltd, Datalec Precision Installations Ltd, Coromatic AB Sweden, Winthrop Technologies Ltd, Mercury Engineering Ltd e STO Building Group Inc. sono tra i principali attori del mercato analizzati in questo studio sul mercato delle costruzioni di data center. Inoltre, sono stati studiati e analizzati diversi altri importanti attori del mercato per ottenere una visione olistica dell'ecosistema.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato europeo delle costruzioni di data center: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver di mercato per la costruzione di data center:

La rapida espansione dei servizi IoT guida la crescita del mercato europeo della costruzione di data center

La rapida espansione dei servizi dell'Internet of Things (IoT) è un fattore trainante per il mercato della costruzione di data center. L'IoT ha trasformato i data center negli ultimi anni grazie all'aumento di dispositivi IoT come lampadine, telefoni cellulari e webcam. Si prevede che il numero di dispositivi IoT crescerà fino a 41,6-75,44 miliardi entro il 2025. Maggiore è il numero di dispositivi IoT, maggiore sarà la dipendenza dai data center per archiviare, elaborare e analizzare i dati in modo appropriato. Inoltre, poiché sempre più dispositivi si connettono a Internet tramite IoT, generano enormi quantità di dati. Questi includono sensori per case intelligenti, dispositivi indossabili, apparecchiature industriali, auto connesse e altro ancora. Il tipo di dati generati da questi dispositivi sta diventando sempre più diversificato e complesso. Include dati sulla posizione, dati ambientali, dati di utilizzo e persino flussi video in tempo reale.

Inoltre, il panorama dei data center si sta evolvendo grazie all'adozione dell'IoT. Analisi e processi sono componenti fondamentali nella trasformazione digitale di un'azienda. Analisi e processi offrono ai data center un modo per espandere le proprie attività in termini di operatività. I loro distinti processi di digitalizzazione includeranno l'implementazione dell'IoT nelle operazioni, il capacity building, lo sviluppo aziendale, l'infrastruttura e l'utilizzo dei sistemi. Nel complesso, il panorama in espansione dei servizi IoT guida in modo significativo il mercato della costruzione di data center. Con l'aumentare del numero di dispositivi connessi e della generazione di dati, la necessità di infrastrutture per data center efficienti e scalabili non potrà che aumentare.

Analisi segmentale del mercato della costruzione di data center:

L'analisi del mercato europeo della costruzione di data center è stata condotta considerando i seguenti segmenti: tipologia di costruzione, standard di livello e settori verticali. In base alla tipologia di costruzione, il mercato della costruzione di data center è segmentato in edilizia elettrica, edilizia generale e edilizia meccanica. Il segmento dell'edilizia elettrica rappresenta il 46,71% della quota di mercato europea della costruzione di data center. Un data center comprende diversi dispositivi elettrici, tra cui linee di alimentazione, quadri elettrici, generatori, UPS e PDU, che contribuiscono a trasmettere l'energia elettrica da una linea di alimentazione ai rack dei server. L'alimentazione elettrica che raggiunge l'infrastruttura del data center deve essere convertita a un livello di tensione utilizzabile, operazione che viene eseguita tramite un trasformatore. Inoltre, le reti elettriche rappresentano la principale fonte di alimentazione dei data center. Allo stesso tempo, i quadri elettrici contribuiscono a fornire energia in modo sicuro dal trasformatore o dalla rete al piano del data center. Inoltre, i generatori e i gruppi di continuità forniscono rispettivamente alimentazione di backup a lungo termine e temporanea. Le unità di distribuzione dell'alimentazione contribuiscono a trasferire elettricità o energia ai rack e ai sistemi autonomi.

Analisi regionale del mercato della costruzione di data center:

Il mercato europeo della costruzione di data center è segmentato in Germania, Francia, Svezia, Regno Unito e resto d'Europa. Il mercato europeo della costruzione di data center sta registrando una crescita dovuta a fattori quali la solidità dell'economia europea, l'aumento della domanda di cloud computing e la crescente dipendenza dalle tecnologie digitali. Il mercato comprende diverse tipologie di infrastrutture e offerte, tra cui infrastrutture elettriche, infrastrutture meccaniche, infrastrutture generali, soluzioni, servizi e servizi professionali. Diverse aziende sono attivamente coinvolte nel mercato europeo della costruzione di data center. Ad esempio, nell'ottobre 2023, Data4, un operatore di data center con sede in Francia, ha incaricato Hill International di supervisionare lo sviluppo di un nuovo campus a San Agustín de Guadalix, in Spagna. Il progetto, noto come MAD2, si estenderà su un sito di 6,5 ettari e comprenderà quattro data center con una capacità complessiva di 80 MW. Data4 ha sottolineato che queste nuove strutture sfrutteranno il suo modello efficiente e adattabile per adattarsi alla crescita dei propri clienti. Inoltre, nell'ottobre 2023, Telehouse, fornitore di servizi di colocation riconosciuto a livello internazionale, ha annunciato l'inizio dei lavori di costruzione di un secondo data center presso la sua sede TH3 di Parigi Magny, in Francia. Il data center offrirà un'ampia superficie IT di 12.000 metri quadrati e una capacità elettrica di 18 MW. La decisione dell'azienda di espandere la propria infrastruttura in questo modo è in linea con il suo obiettivo strategico di rafforzare l'indipendenza digitale europea e nazionale, aumentando le forniture di hosting e connettività presso le sue strutture europee esistenti, attraendo così traffico internet globale nella regione. Si prevede che tali sviluppi stimoleranno la crescita complessiva del mercato europeo della costruzione di data center. Fattori come la crescente domanda di elaborazione dati e i crescenti progressi tecnologici stanno facilitando l'espansione della quota di mercato della costruzione di data center in Germania. Si prevede che il mercato tedesco della costruzione di data center raggiungerà i 17,77 miliardi di dollari entro il 2030. I principali attori del mercato stanno investendo in acquisizioni e ampliando la capacità dei loro data center per soddisfare la crescente domanda. Ad esempio, nel gennaio 2023, CyrusOne ha acquisito un complesso di uffici a Francoforte, in Germania, con l'intenzione di convertirlo in un campus di data center. Il complesso di uffici è stato venduto dal gruppo di investimento Corum per 95 milioni di euro (102,3 milioni di dollari). Inoltre, l'introduzione di una legislazione in Germania evidenzia l'impegno del Paese nella regolamentazione e nell'ottimizzazione delle operazioni dei data center. La Germania è il primo Paese in Europa a introdurre una legislazione seria in materia di data center. Questa normativa mira a disciplinare vari aspetti delle operazioni dei data center, tra cui l'efficienza energetica, l'impatto ambientale e la sicurezza. Inoltre, NorthC, un attore di spicco nel settore dei data center,ha annunciato i suoi piani per lo sviluppo di un data center all'avanguardia a Francoforte, in Germania. Questo segnerà la prima iniziativa dell'azienda nel mercato tedesco. Con una capacità prevista di 5 MW, il nuovo impianto di Francoforte soddisferà la crescente domanda di servizi di data center nel Paese.

Analisi dei principali attori del mercato della costruzione di data center:

Rittal GmbH & Co KG, Schneider Electric SE, DPR Construction Inc, INFINITI IT Ltd, blu-3 (UK) Ltd, Datalec Precision Installations Ltd, Coromatic AB Sweden, Winthrop Technologies Ltd, Mercury Engineering Ltd e STO Building Group Inc sono tra i principali attori descritti nel rapporto di mercato sulla costruzione di data center.

Sviluppi recenti:

Le aziende che operano nel mercato della costruzione di data center adottano strategie inorganiche e organiche, come fusioni e acquisizioni. Di seguito sono elencati alcuni recenti sviluppi chiave nel mercato della costruzione di data center:

- Nel febbraio 2023, Mercury ha annunciato di aver lavorato come appaltatore principale per il campus del data center GB One di Global Technical Realty (GTR) vicino a Londra, Regno Unito. Situato nello Slough Trading Estate, uno dei centri di data center della Grande Londra, questo impianto da 40,5 MW sarà il più grande del suo genere nell'area una volta completato. Progettato con un occhio di riguardo alla sostenibilità, il team di Mercury sta lavorando per ottenere la certificazione LEED (Leadership in Energy and Environmental Design) per GB One.

- Nel febbraio 2023, Coromatic, fornitore leader di infrastrutture mission-critical per l'alimentazione elettrica sicura e la comunicazione dati, è stata incaricata di progettare, costruire e fornire le apparecchiature mission-critical per il nuovo data center di Conapto nel sud di Stoccolma.

Ambito del rapporto

Ambito del rapporto sul mercato europeo della costruzione di data center

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 54,81 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 96,52 miliardi di dollari USA |

| Tasso di crescita annuo composto (CAGR) (2022 - 2030) | 7,3% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

Per tipo di costruzione

|

| Regioni e paesi coperti |

Europa

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato europeo della costruzione di data center: comprendere il suo impatto sulle dinamiche aziendali

Il mercato europeo della costruzione di data center è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato europeo della costruzione di data center

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative