Marché européen de la construction de centres de données – Analyse des tendances et de la croissance | Année de prévision 2030

Taille et prévisions du marché européen de la construction de centres de données (2020-2030), part régionale, tendance et opportunités de croissance. Couverture du rapport d'analyse : par types de construction (construction électrique, construction générale et construction mécanique) ; Normes de niveau (niveau 3, niveau 4, niveaux 1 et niveau 2) ; Secteurs verticaux de l'industrie (informatique et télécommunications, BFSI, médias et divertissement, vente au détail, fabrication, gouvernement, transports et autres)

- Statut : Publié

- Code du rapport : TIPTE100000384

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 132

- Formats de rapport disponibles :

- Date de dernière mise à jour : November 17, 2025

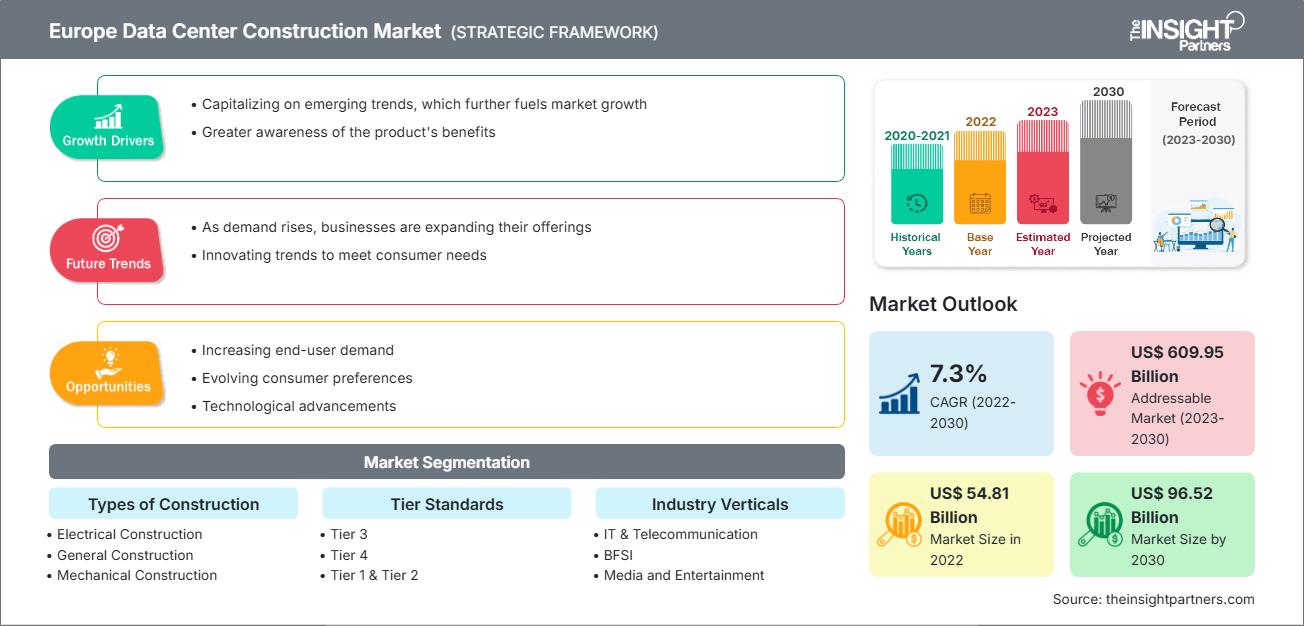

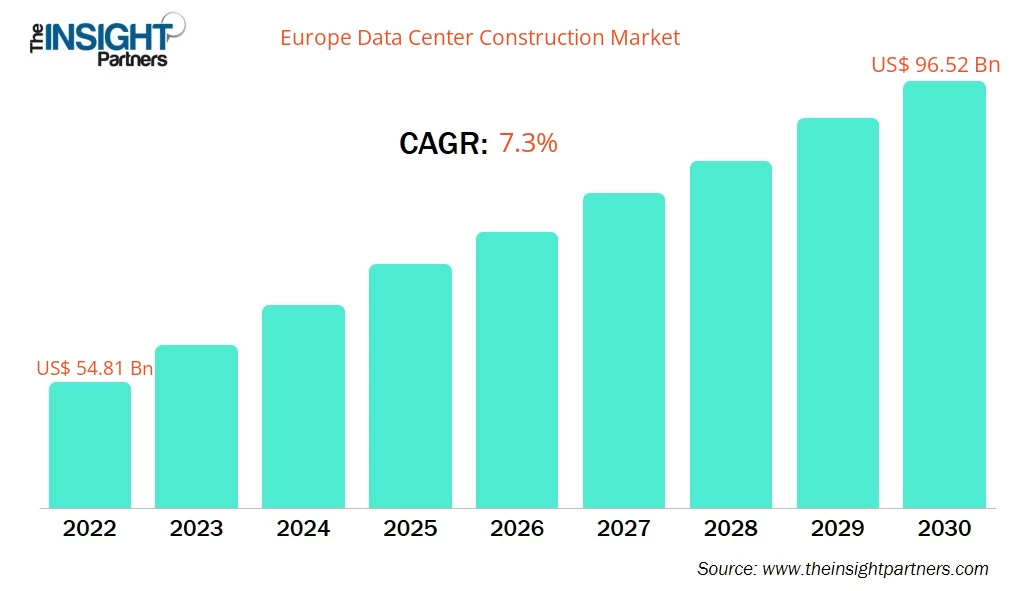

Le marché européen de la construction de centres de données était évalué à 54,81 milliards de dollars américains en 2022 et devrait atteindre 96,52 milliards de dollars américains d'ici 2030 ; il devrait enregistrer un TCAC de 7,3 % entre 2022 et 2030.

Point de vue de l'analyste :

La construction d'un centre de données consiste en l'établissement physique d'une infrastructure destinée à accueillir et à faciliter diverses opérations informatiques et l'utilisation d'équipements pour le stockage, le traitement et la gestion des données. Le rapport sur le marché européen de la construction de centres de données met l'accent sur les principaux facteurs qui animent ce marché et sur les développements des acteurs majeurs.

Aperçu du marché de la construction de centres de données :

La construction d'un centre de données englobe la conception et la réalisation d'une infrastructure conforme à des exigences et normes spécifiques. Elle privilégie la création d'un plan d'aménagement offrant un espace suffisant pour accueillir les serveurs et équipements actuels et futurs. Ceci garantit une gestion efficace de la demande croissante en matière de stockage et de traitement des données. Les centres de données doivent être conçus pour résister aux catastrophes naturelles telles que les séismes, les inondations et les tempêtes. Les travaux de construction impliquent la mise en œuvre de mesures préventives et l'atténuation de leurs impacts, notamment l'intégration de systèmes de prévention des incendies et la garantie d'un approvisionnement en eau adéquat pour la lutte contre les incendies. La construction d'un centre de données requiert une planification et une conception méticuleuses des composants d'infrastructure tels que le câblage, les systèmes de refroidissement, l'alimentation électrique et les mesures de sécurité. Les codes du bâtiment et les normes industrielles sont pris en compte pour garantir un fonctionnement efficace et sûr. Le processus de construction comprend généralement plusieurs étapes : évaluation, planification, conception et construction proprement dite. Chaque étape exige une analyse approfondie des besoins de l'entreprise, des exigences de l'infrastructure et du respect de la réglementation. Les centres de données varient en taille, en capacité et en finalité. Il existe différents types et niveaux, chacun possédant des caractéristiques et des capacités spécifiques. La conception et la construction d'un centre de données dépendent de son usage prévu et du niveau de redondance et de fiabilité souhaité. La construction d'un centre de données est un processus complexe et critique qui requiert une expertise en architecture, en génie électrique, en génie mécanique et en infrastructure informatique. Son objectif est de créer un environnement sécurisé, fiable et performant pour le stockage et le traitement des données. Les prévisions du marché européen de la construction de centres de données s'appuient sur diverses sources de données et méthodes d'analyse, telles que les tendances historiques, les enquêtes, l'évolution des entreprises et les livres blancs.

Le recours croissant aux centres de données écologiques devrait engendrer de nouvelles tendances sur le marché de la construction de centres de données dans les années à venir.

Le marché européen de la construction de centres de données est segmenté selon le type de construction, le niveau de conception et le secteur d'activité. Selon le type de construction, il se divise en construction générale, conception électrique et conception mécanique. Selon le niveau de conception, il se segmente en centres de données de niveau 1, 2, 3 et 4. Enfin, selon le secteur d'activité, il se segmente en technologies de l'information et télécommunications, services bancaires, financiers et d'assurance (BFSI), secteur public, industrie manufacturière, commerce de détail, transports, médias et divertissement, et autres.

Rittal GmbH & Co KG, Schneider Electric SE, DPR Construction Inc, INFINITI IT Ltd, blu-3 (UK) Ltd, Datalec Precision Installations Ltd, Coromatic AB Sweden, Winthrop Technologies Ltd, Mercury Engineering Ltd et STO Building Group Inc. figurent parmi les principaux acteurs analysés dans le cadre de cette étude du marché de la construction de centres de données. Par ailleurs, plusieurs autres acteurs importants du marché ont été étudiés et analysés afin d'obtenir une vision globale de l'écosystème.

Vous bénéficierez d'une personnalisation gratuite de tous les rapports, y compris certaines parties de ce rapport, l'analyse par pays, le pack de données Excel, et vous profiterez également d'offres et de réductions exceptionnelles pour les start-ups et les universités.

Marché européen de la construction de centres de données : perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs clés du marché de la construction de centres de données :

L'expansion rapide des services IoT stimule la croissance du marché européen de la construction de centres de données

L'essor rapide de l'Internet des objets (IoT) est un moteur essentiel du marché de la construction de centres de données. Ces dernières années, l'IoT a profondément transformé ces centres grâce à la multiplication des objets connectés, tels que les ampoules, les téléphones portables et les webcams. On prévoit que leur nombre atteindra entre 41,6 et 75,44 milliards d'ici 2025. Plus le nombre d'objets connectés augmente, plus la dépendance aux centres de données pour le stockage, le traitement et l'analyse des données s'accroît. Par ailleurs, la multiplication des objets connectés génère des volumes massifs de données. Parmi ces objets figurent les capteurs des maisons intelligentes, les objets connectés portables, les équipements industriels, les véhicules connectés, etc. Le type de données générées par ces objets est de plus en plus diversifié et complexe. Il comprend des données de géolocalisation, des données environnementales, des données d'utilisation et même des flux vidéo en temps réel.

Par ailleurs, le paysage des centres de données évolue sous l'effet de l'adoption de l'IoT. L'analyse et les processus sont des composantes essentielles de la transformation numérique d'une entreprise. Ils permettent aux centres de données d'étendre leurs activités opérationnelles. Leurs processus de numérisation spécifiques incluront le déploiement de l'IoT dans les opérations, le renforcement des capacités, le développement commercial, l'infrastructure et l'utilisation des systèmes. Globalement, l'essor des services IoT stimule fortement le marché de la construction de centres de données. À mesure que le nombre d'appareils connectés augmente et que le volume de données générées s'accroît, le besoin d'infrastructures de centres de données efficaces et évolutives ne fera que croître.

Analyse segmentaire du marché de la construction de centres de données :

L'analyse du marché européen de la construction de centres de données a été réalisée en considérant les segments suivants : type de construction, normes de niveau et secteurs d'activité. Selon le type de construction, le marché se divise en construction électrique, construction générale et construction mécanique. Le segment de la construction électrique représente 46,71 % des parts de marché. Un centre de données comprend plusieurs équipements électriques, notamment des alimentations réseau, des appareillages de commutation, des générateurs, des onduleurs et des unités de distribution d'énergie (PDU), qui permettent de transmettre l'énergie du réseau aux baies de serveurs. L'alimentation électrique du centre de données doit être convertie à un niveau de tension utilisable par un transformateur. Le réseau électrique est la principale source d'alimentation des centres de données. Les appareillages de commutation assurent la distribution sécurisée de l'énergie du transformateur ou du réseau vers la salle des serveurs. Les générateurs et les onduleurs fournissent respectivement une alimentation de secours à long terme et temporaire. Les unités de distribution d'énergie permettent de distribuer l'électricité aux baies et aux systèmes autonomes.

Analyse régionale du marché de la construction de centres de données :

Le marché européen de la construction de centres de données est segmenté en Allemagne, France, Suède, Royaume-Uni et reste de l'Europe. Ce marché est en pleine croissance, notamment grâce à la vigueur de l'économie européenne, à la demande croissante de cloud computing et à la dépendance accrue aux technologies numériques. Il englobe différents types d'infrastructures et d'offres, incluant les infrastructures électriques, mécaniques et générales, ainsi que des solutions, des services et des prestations de services professionnels. Plusieurs entreprises sont activement impliquées sur ce marché. Par exemple, en octobre 2023, Data4, opérateur de centres de données basé en France, a confié à Hill International la supervision du développement d'un nouveau campus à San Agustín de Guadalix, en Espagne. Ce projet, baptisé MAD2, s'étendra sur un site de 6,5 hectares et comprendra quatre centres de données d'une capacité totale de 80 MW. Data4 a souligné que ces nouvelles installations tireront parti de son modèle performant et adaptable pour accompagner la croissance de ses clients. Par ailleurs, en octobre 2023, Telehouse, fournisseur internationalement reconnu de services de colocation, a annoncé le lancement de la construction d'un deuxième centre de données sur son site TH3 Paris Magny, en France. Ce centre offrira une surface informatique conséquente de 12 000 mètres carrés et une capacité de puissance électrique de 18 MW. Cette expansion s'inscrit dans la stratégie de l'entreprise visant à renforcer l'indépendance numérique européenne et nationale en augmentant ses capacités d'hébergement et de connectivité sur ses sites européens existants, et ainsi attirer le trafic internet mondial dans la région. Ces développements devraient stimuler la croissance du marché européen de la construction de centres de données. L'augmentation des besoins en traitement de données et les progrès technologiques contribuent également à l'expansion du marché allemand de la construction de centres de données. Ce marché devrait atteindre 17,77 milliards de dollars américains d'ici 2030. Les principaux acteurs investissent dans des acquisitions et augmentent la capacité de leurs centres de données pour répondre à la demande croissante. Par exemple, en janvier 2023, CyrusOne a acquis un complexe de bureaux à Francfort, en Allemagne, avec l'intention de le transformer en campus de centres de données. Ce complexe a été vendu par le groupe d'investissement Corum pour 95 millions d'euros (102,3 millions de dollars américains). Par ailleurs, l'adoption d'une législation en Allemagne témoigne de l'engagement du pays à réglementer et optimiser l'exploitation des centres de données. L'Allemagne est le premier pays d'Europe à avoir introduit une législation rigoureuse relative aux centres de données. Cette réglementation vise à traiter divers aspects de leur exploitation, notamment l'efficacité énergétique, l'impact environnemental et la sécurité. De plus, NorthC, acteur majeur du secteur des centres de données,L'entreprise a annoncé son projet de construction d'un centre de données ultramoderne à Francfort, en Allemagne. Il s'agira de sa première implantation sur le marché allemand. D'une capacité prévue de 5 MW, ce nouveau centre de données permettra de répondre à la demande croissante de services de centres de données dans le pays.

Analyse des principaux acteurs du marché de la construction de centres de données :

Rittal GmbH & Co KG, Schneider Electric SE, DPR Construction Inc, INFINITI IT Ltd, blu-3 (UK) Ltd, Datalec Precision Installations Ltd, Coromatic AB Sweden, Winthrop Technologies Ltd, Mercury Engineering Ltd et STO Building Group Inc figurent parmi les principaux acteurs présentés dans le rapport sur le marché de la construction de centres de données.

Développements récents :

Les stratégies de croissance inorganique et organique, telles que les fusions-acquisitions, sont largement utilisées par les entreprises du secteur de la construction de centres de données. Voici quelques développements récents et importants de ce marché :

- En février 2023, Mercury a annoncé être le maître d'œuvre du campus de centres de données GB One de Global Technical Realty (GTR), situé près de Londres, au Royaume-Uni. Implanté sur la zone industrielle de Slough, l'un des pôles d'attraction des centres de données du Grand Londres, ce bâtiment de 40,5 MW sera le plus grand de la région une fois achevé. Conçu dans une optique de développement durable, GB One vise la certification LEED (Leadership in Energy and Environmental Design).

- En février 2023, Coromatic, fournisseur leader d'infrastructures critiques pour l'alimentation électrique sécurisée et la communication de données, a été chargé de concevoir, construire et livrer les équipements critiques pour le nouveau centre de données de Conapto dans le sud de Stockholm.

Portée du rapport

Rapport sur le marché européen de la construction de centres de données : portée

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2022 | 54,81 milliards de dollars américains |

| Taille du marché d'ici 2030 | 96,52 milliards de dollars américains |

| TCAC (2022 - 2030) | 7,3% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

Par type de construction

|

| Régions et pays couverts |

Europe

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la construction de centres de données en Europe : comprendre son impact sur la dynamique commerciale

Le marché européen de la construction de centres de données connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux. Cette demande est alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages des produits. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, ce qui contribue à la croissance du marché.

- Découvrez les principaux acteurs du marché européen de la construction de centres de données.

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires