Perspectivas y oportunidades del mercado de laboratorios de diagnóstico para 2034

Tamaño y pronóstico del mercado de laboratorios de diagnóstico (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de laboratorio (laboratorios individuales/independientes, laboratorios hospitalarios, laboratorios en consultorios médicos); servicios de análisis (pruebas de función fisiológica, pruebas generales y clínicas, pruebas esotéricas, pruebas especializadas, pruebas prenatales no invasivas, pruebas de COVID-19); fuente de ingresos (operadores de planes de salud y aseguradoras, gastos de bolsillo, sistema público); y geografía.

- Estado : Datos publicados

- Código de informe : TIPRE00029512

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : January 27, 2026

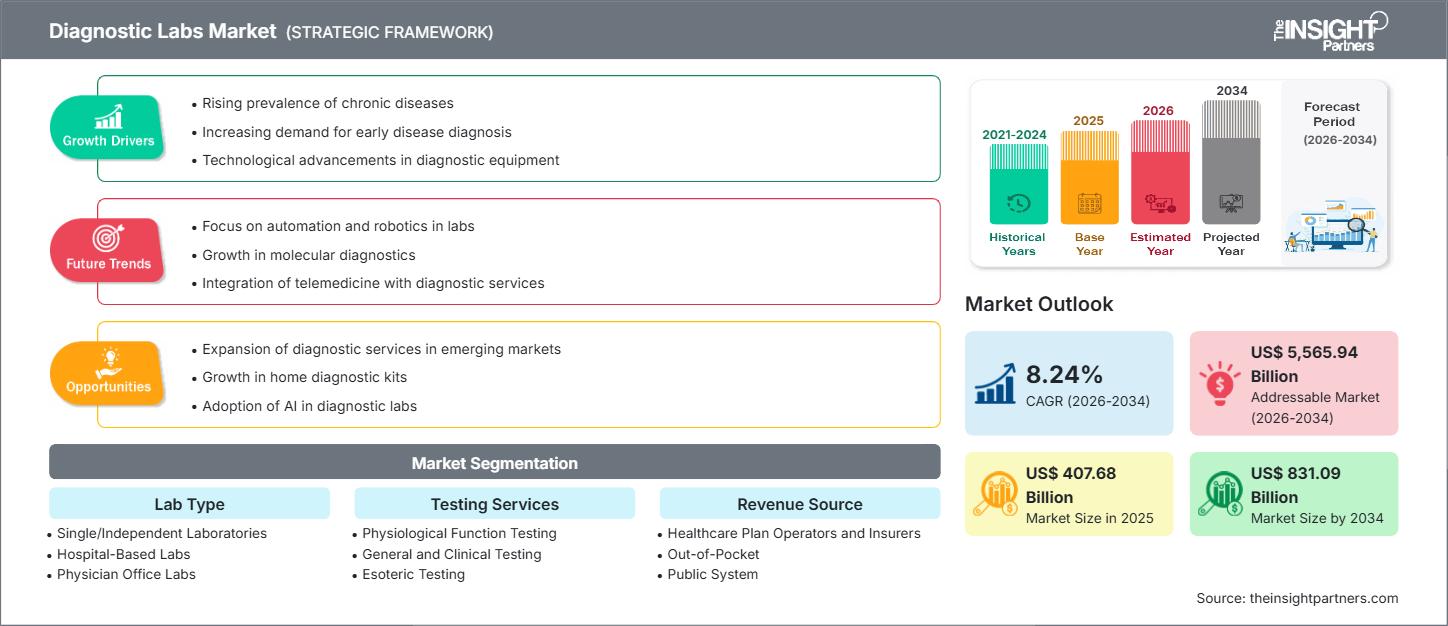

Se espera que el tamaño del mercado de laboratorios de diagnóstico alcance los US$ 831.09 mil millones para 2034, desde los US$ 407.68 mil millones en 2025. Se anticipa que el mercado registre una CAGR del 8,24% durante 2026-2034.

Análisis del mercado de laboratorios de diagnóstico

El mercado de los laboratorios de diagnóstico está en rápida expansión, impulsado por la creciente prevalencia de enfermedades crónicas e infecciosas a nivel mundial, lo que requiere pruebas frecuentes y precisas para la detección temprana, el monitoreo y la planificación del tratamiento. El mercado está experimentando una importante transición hacia tecnologías de diagnóstico avanzadas, como el diagnóstico molecular, las pruebas genéticas y las pruebas en el punto de atención (POC), que ofrecen resultados más rápidos y precisos. El creciente énfasis en la atención médica preventiva y la medicina personalizada también está impulsando significativamente la demanda de servicios de diagnóstico. Los laboratorios de diagnóstico son fundamentales en el ecosistema sanitario, ya que proporcionan información crucial a los profesionales sanitarios para que puedan tomar decisiones informadas sobre la atención al paciente.

Descripción general del mercado de laboratorios de diagnóstico

Un laboratorio de diagnóstico es una instalación especializada equipada con instrumentos, reactivos y profesionales capacitados para realizar una amplia gama de pruebas y análisis médicos en muestras de pacientes, lo que facilita el diagnóstico, el tratamiento y la prevención de diversas afecciones. La implementación de tecnologías avanzadas, como la automatización y la integración de la Inteligencia Artificial (IA) y el Aprendizaje Automático (AA), está revolucionando los procesos de diagnóstico al mejorar la precisión, la eficiencia y la interpretación de datos. Entre las tendencias clave se incluyen el crecimiento de las pruebas descentralizadas, la expansión de la toma de muestras a domicilio y la creciente integración de los servicios de diagnóstico con plataformas de telesalud, todo ello con el objetivo de mejorar la accesibilidad y la comodidad del paciente. El cumplimiento normativo y la garantía de altos estándares de calidad son factores cruciales que configuran las operaciones del mercado.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de laboratorios de diagnóstico: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de los laboratorios de diagnóstico

Factores impulsores del mercado:

- Aumento de la prevalencia de enfermedades crónicas e infecciosas: la creciente carga mundial de enfermedades crónicas como diabetes, trastornos cardiovasculares y cáncer, junto con la necesidad constante de monitorear enfermedades infecciosas, impulsa la demanda de pruebas de diagnóstico frecuentes y especializadas.

- Avances tecnológicos en equipos de diagnóstico: innovaciones como la secuenciación de próxima generación (NGS), técnicas de imágenes avanzadas y analizadores de inmunoensayo/química clínica altamente automatizados contribuyen a diagnósticos más rápidos y precisos, lo que impulsa su adopción en el mercado.

- Creciente enfoque en la atención sanitaria preventiva: la creciente conciencia entre la población sobre el valor de los controles de salud de rutina y la detección temprana de enfermedades está incrementando el volumen de pruebas realizadas, desplazando el enfoque de la "atención a los enfermos" a la "atención al bienestar".

Oportunidades de mercado:

- Integración de diagnósticos mejorados mediante inteligencia artificial y digital: el uso de inteligencia artificial y aprendizaje automático para analizar datos complejos (por ejemplo, en radiología y patología) puede mejorar la eficiencia y ayudar en la interpretación de los resultados, lo que ofrece importantes oportunidades de innovación y crecimiento.

- Crecimiento de las pruebas en el punto de atención (POC) y la atención médica descentralizada: el cambio hacia modelos descentralizados, facilitado por dispositivos POC rápidos y fáciles de usar (como monitores de glucosa y pruebas de enfermedades infecciosas), permite una toma de decisiones clínicas más rápida y expande las pruebas a entornos de atención domiciliaria y consultorios médicos.

- Medicina personalizada y pruebas genéticas: la creciente demanda de medicina personalizada y de precisión está acelerando la necesidad de diagnósticos moleculares avanzados y pruebas genéticas (como las pruebas desarrolladas en laboratorio, LDT) para adaptar los tratamientos a los perfiles de pacientes individuales.

Análisis de segmentación del informe de mercado de laboratorios de diagnóstico

El mercado de laboratorios de diagnóstico se analiza en varios segmentos para proporcionar una comprensión más clara de su estructura, potencial de crecimiento y tendencias emergentes.

Por tipo de laboratorio:

- Laboratorios únicos/independientes

- Laboratorios hospitalarios

- Laboratorios del consultorio médico

Por Servicios de Prueba:

- Pruebas de función fisiológica

- Pruebas generales y clínicas

- Pruebas esotéricas

- Pruebas especializadas

- Pruebas prenatales no invasivas

- Pruebas de COVID-19

Por fuente de ingresos:

- Operadores de planes de salud y aseguradoras

- Gastos de bolsillo

- Sistema público

Por geografía:

- América del norte

- Europa

- Asia-Pacífico

- América del Sur y Central

- Oriente Medio y África

Perspectivas regionales del mercado de laboratorios de diagnóstico

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de laboratorios de diagnóstico durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de laboratorios de diagnóstico en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de laboratorios de diagnóstico

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | US$ 407.68 mil millones |

| Tamaño del mercado en 2034 | US$ 831.09 mil millones |

| CAGR global (2026-2034) | 8,24% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por tipo de laboratorio

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de laboratorios de diagnóstico: comprensión de su impacto en la dinámica empresarial

El mercado de laboratorios de diagnóstico está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de laboratorios de diagnóstico

Análisis de la cuota de mercado de los laboratorios de diagnóstico por geografía

América del Norte tiene una participación de mercado significativa, impulsada por su infraestructura de atención médica bien establecida, su alto gasto en atención médica y la adopción temprana de tecnologías de diagnóstico avanzadas y medicina personalizada.

El mercado muestra una trayectoria de crecimiento variada según las regiones debido a factores como los marcos regulatorios, la madurez tecnológica y la carga de enfermedades.

-

América del norte

- Cuota de mercado: Posee la mayor cuota de mercado, beneficiándose de una sólida infraestructura de I+D y de la presencia de empresas líderes en diagnóstico y tecnología médica.

- Factores clave: alta adopción de tecnologías avanzadas, fuerte enfoque en la salud preventiva y la medicina personalizada, y un panorama regulatorio favorable (por ejemplo, aprobaciones de la FDA).

- Tendencias: mayor uso de la automatización, integración de IA en imágenes y patología, y crecimiento de las pruebas genéticas directas al consumidor (DTC).

-

Europa

- Cuota de mercado: Posee una participación sustancial, impulsada por un sistema de salud bien desarrollado e iniciativas gubernamentales en materia de salud pública.

- Factores clave: Alta prevalencia de enfermedades crónicas y relacionadas con la edad y sólidos estándares regulatorios que garantizan la calidad y confiabilidad de las pruebas.

- Tendencias: Creciente inversión en diagnósticos moleculares avanzados y adopción de soluciones de pruebas POC descentralizadas para gestionar enfermedades crónicas.

-

Asia Pacífico

- Cuota de mercado: El mercado regional de más rápido crecimiento, impulsado por la rápida urbanización, la mejora del acceso a la atención médica y un gran tamaño de población.

- Factores clave: desarrollo de infraestructura de atención médica respaldada por el gobierno, creciente conciencia sobre la salud y creciente inversión de empresas de diagnóstico globales en economías emergentes como China e India.

- Tendencias: Expansión de las redes de cadenas de diagnóstico a ciudades de nivel 2 y 3, adopción de soluciones de diagnóstico asequibles y localizadas, y rápido crecimiento de los servicios de recolección de muestras a domicilio.

-

América del Sur y Central

- Cuota de mercado: Región emergente con una demanda creciente, pero que a menudo enfrenta desafíos relacionados con la infraestructura y el gasto en salud pública.

- Factores clave: mayor concienciación sobre las enfermedades infecciosas y no transmisibles y modernización gradual de las instalaciones de laboratorio clínico.

- Tendencias: Expansión de sistemas de gestión de información de laboratorio (LIMS) asequibles y basados en la nube y adopción de servicios de diagnóstico básicos.

-

Oriente Medio y África

- Cuota de mercado: Mercado emergente con un fuerte potencial de crecimiento, liderado por la transformación digital y el gasto en atención médica en los países del Consejo de Cooperación del Golfo (CCG) y Sudáfrica.

- Factores clave: importantes estrategias nacionales de salud digital e inteligencia artificial, creciente inversión del sector privado en centros de atención de salud y una creciente necesidad de diagnósticos de enfermedades infecciosas.

- Tendencias: Integración rápida de chatbots de IA y sistemas de gestión comunitaria para la participación y la logística de los pacientes, y enfoque en establecer centros de diagnóstico acreditados y de alta calidad.

Densidad de actores del mercado de laboratorios de diagnóstico: comprensión de su impacto en la dinámica empresarial

El mercado de laboratorios de diagnóstico está compuesto por grandes corporaciones globales de diagnóstico integradas, fabricantes de dispositivos médicos, empresas especializadas en pruebas moleculares y genéticas, y poderosas cadenas de laboratorios regionales y nacionales. La intensa competencia se debe a la necesidad de velocidad, precisión y rentabilidad.

El panorama competitivo está impulsando a los proveedores a diferenciarse a través de:

- Las empresas están invirtiendo fuertemente en nuevas plataformas, reactivos e instrumentos para pruebas de alto rendimiento y diagnósticos especializados.

- Los proveedores ofrecen soluciones integrales, desde logística de recolección de muestras y servicios a domicilio hasta análisis de datos avanzados y plataformas de consulta médica.

- Con regulaciones estrictas, los laboratorios compiten para mantener altos estándares (por ejemplo, acreditación CAP, NABL) para garantizar resultados confiables y seguros.

Oportunidades y movimientos estratégicos

- Enfoque en plataformas sociales y digitales: los laboratorios están aprovechando las plataformas digitales para ofrecer servicios convenientes como reserva de pruebas en línea, programación de recolección a domicilio y entrega de informes electrónicos, mejorando la experiencia general del paciente.

- Asociaciones estratégicas: Los grandes actores están colaborando o adquiriendo empresas emergentes especializadas en diagnósticos moleculares y centradas en IA para integrar capacidades de interpretación de datos y pruebas genéticas de vanguardia en sus carteras de servicios.

- Expansión a mercados emergentes: las cadenas de diagnóstico están expandiendo activamente su presencia física y digital en regiones de alto crecimiento como Asia-Pacífico y Medio Oriente para capitalizar la creciente demanda de atención médica de calidad.

Las principales empresas que operan en el mercado de laboratorios de diagnóstico son:

- Quest Diagnostics Incorporated

- Eurofins Scientific

- Corporación de laboratorio de América Holdings

- Laboratorios de Ciencias Exactas LLC

- SYNLAB International GmbH

- Sonic Healthcare Limited

- Laboratorios DASA

- Diagnóstico Kingmed

- Healius Limited

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

Noticias del mercado de laboratorios de diagnóstico y desarrollos recientes

- Por ejemplo, el 20 de noviembre de 2025, Abbott y Exact Sciences anunciaron un acuerdo definitivo para que Abbott adquiera Exact Sciences, lo que le permitirá entrar y liderar en segmentos de diagnóstico de cáncer de rápido crecimiento, atendiendo a millones de personas más. Según los términos del acuerdo, los accionistas de Exact Sciences recibirán 105 dólares por acción ordinaria, lo que representa un valor patrimonial total de aproximadamente 21 000 millones de dólares.

- El 23 de septiembre de 2025, Quest Diagnostics y Epic anunciaron una colaboración única en su tipo diseñada para optimizar y mejorar las experiencias de los proveedores de atención médica y los pacientes que contratan a Quest para realizar pruebas de laboratorio en los Estados Unidos.

Informe de mercado de laboratorios de diagnóstico: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de laboratorios de diagnóstico (2021-2034)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de laboratorios de diagnóstico y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de laboratorios de diagnóstico, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de laboratorios de diagnóstico que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia, que abarca la concentración del mercado, el análisis de mapas de calor, los actores principales y la evolución reciente del mercado de laboratorios de diagnóstico. Perfiles detallados de las empresas.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias