Tendencias, demanda y crecimiento del mercado de calefacción urbana hasta 2034

Tamaño y pronóstico del mercado de calefacción urbana (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por fuente de calor (carbón, gas natural, petróleo y productos derivados del petróleo, y otros), tipo de planta (caldera, cogeneración y otros), aplicación (residencial, comercial e industrial) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central).

- Estado : Publicada

- Código de informe : TIPRE00007183

- Categoría : Energía y potencia

- Número de páginas : 248

- Formatos de informe disponibles :

- Fecha de última actualización : April 27, 2026

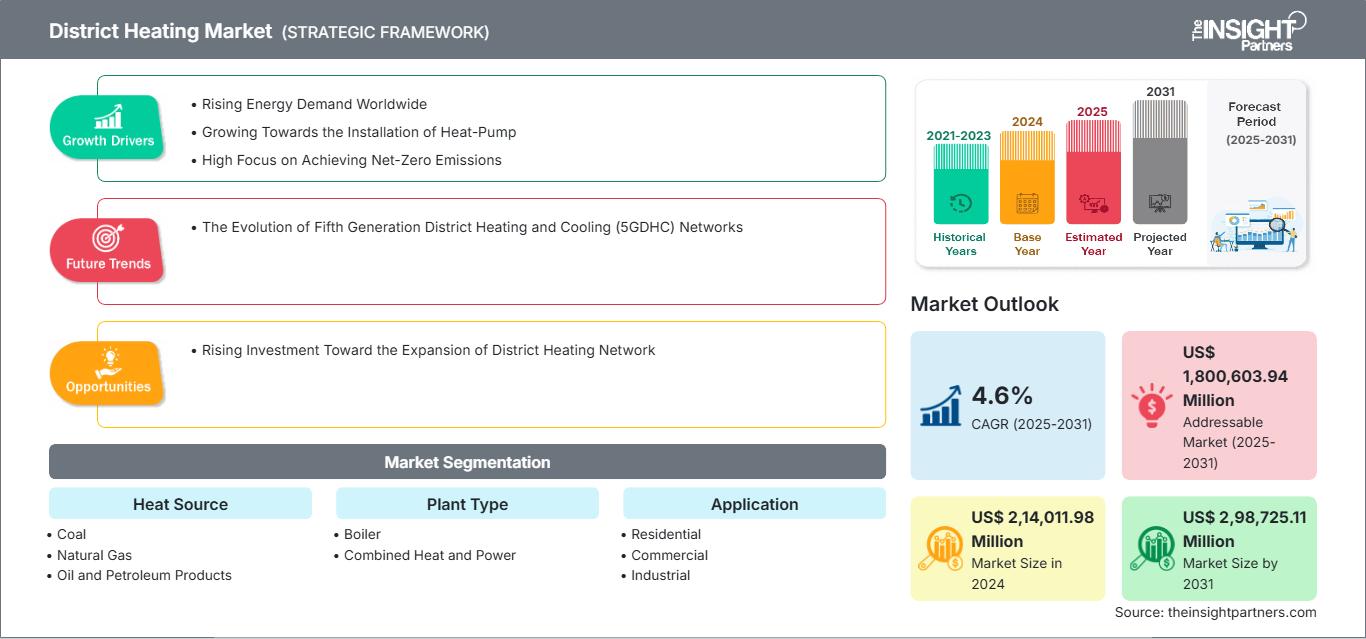

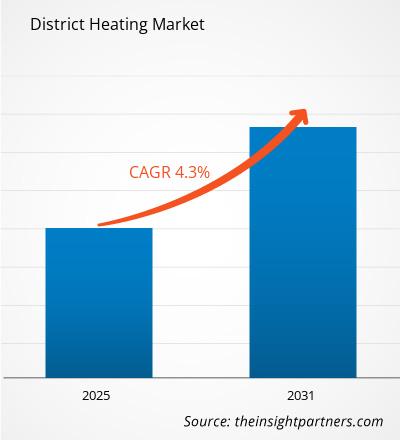

Se prevé que el mercado de calefacción urbana alcance los 334.330 millones de dólares estadounidenses en 2034, frente a los 227.540 millones de dólares estadounidenses de 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 4,37 % durante el periodo 2026-2034.

Análisis del mercado de calefacción urbana

El mercado de la calefacción urbana está experimentando una fuerte expansión debido a factores como la urbanización, el aumento de los programas de eficiencia energética y el uso de recursos renovables como la bioenergía, la energía solar y la energía geotérmica para una mayor sostenibilidad y eficiencia. Los contadores inteligentes desempeñan un papel importante en la maximización de la eficiencia de la distribución en los sistemas de calefacción urbana.

Panorama general del mercado de calefacción urbana

Existe una demanda creciente de soluciones de calefacción centralizadas y eficientes. La adopción de fuentes de energía respetuosas con el medio ambiente, los avances tecnológicos y las políticas de apoyo impulsan la demanda en los sectores residencial, comercial e industrial.

Aspectos destacados de la investigación de mercado

- Europa dominó el mercado con una cuota del 48,9% en 2024.

- Se prevé que la región de Asia-Pacífico crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,1% durante el período de pronóstico.

- Se prevé que el mercado estadounidense crezca a una tasa de crecimiento anual compuesta (CAGR) del 5,1% durante el período de pronóstico.

- Por fuente de calor, el segmento de gas natural representó la mayor cuota de mercado, con un 51,8% en 2024.

- Por tipo de planta, se prevé que el segmento Otros experimente el crecimiento más rápido, registrando una CAGR del 7,8% durante el período de pronóstico.

- Por aplicación, el segmento residencial representó la mayor cuota de mercado, con un 51,2% en 2024.

- El informe presenta un perfil de los principales actores de la industria, como Siemens AG, Veolia, ENGIE, Danfoss AS, Fortum Corp, Statkraft AS, Vattenfall AB, LOGSTOR Denmark Holding ApS, Shinryo Corporation y Vital Energi Ltd, al tiempo que analiza los principales avances en ideas novedosas, productos disruptivos y servicios innovadores que podrían remodelar el mercado futuro y revelar temas emergentes en toda la industria.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de calefacción urbana: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de calefacción urbana

Factores que impulsan el mercado:

- Creciente urbanización: El rápido crecimiento de la población urbana impulsa la demanda de calefacción centralizada, que proporciona distribución de energía a múltiples edificios, reduce los costes de infraestructura y mejora la fiabilidad del servicio.

- Creciente demanda de eficiencia energética: la calefacción urbana minimiza la pérdida de energía en comparación con los sistemas individuales, optimizando el uso del combustible y reduciendo los costes operativos.

- Integración de energías renovables: La incorporación de biomasa, energía geotérmica y energía solar en las redes de calefacción urbana promueve la sostenibilidad, reduce las emisiones de carbono y apoya los objetivos climáticos del gobierno.

- Políticas gubernamentales: Las regulaciones favorables, los subsidios y los mandatos de reducción de emisiones de carbono incentivan la adopción de la calefacción urbana, fomentando las inversiones y la expansión en áreas urbanas e industriales.

Oportunidades de mercado:

- Medición inteligente: La implementación de sensores avanzados y contadores inteligentes permite una gestión precisa de la energía, reduce el desperdicio y posibilita el mantenimiento predictivo.

- Aplicaciones industriales: Las fábricas, las plantas de procesamiento y los complejos comerciales pueden aprovechar la calefacción urbana para obtener energía fiable y rentable, ampliando así el mercado más allá del sector residencial.

- Expansión residencial: El aumento de la construcción de apartamentos y complejos residenciales crea oportunidades para la instalación de sistemas de calefacción centralizados, que ofrecen un confort constante y ahorro energético.

- Objetivos de descarbonización: El creciente interés mundial en la reducción de las emisiones de gases de efecto invernadero fomenta la adopción de sistemas de calefacción urbana con bajas emisiones de carbono, lo que atrae inversiones y soluciones tecnológicas innovadoras.

Análisis de segmentación del informe de mercado de calefacción urbana

El mercado de calefacción urbana se clasifica en distintos segmentos para comprender su estructura, perspectivas de crecimiento y tendencias emergentes. A continuación, se muestra el enfoque de segmentación estándar utilizado en los informes del sector:

Por fuente de calor:

- Carbón: Los sistemas de calefacción a base de carbón proporcionan un suministro constante de calor y se utilizan habitualmente en regiones con abundantes recursos de carbón, dando soporte a grandes redes de calefacción centralizadas.

- Gas natural: Los sistemas basados en gas natural ofrecen una generación de calor más limpia, eficiente y flexible, y han sido ampliamente adoptados debido a sus menores emisiones y a la fácil disponibilidad del combustible.

- Petróleo y productos derivados del petróleo: Las centrales eléctricas que utilizan petróleo y productos derivados del petróleo proporcionan calefacción fiable donde otros combustibles son escasos, lo que permite ofrecer una producción estable tanto para aplicaciones industriales como residenciales.

- Otros: Los combustibles renovables y alternativos, como la biomasa, la energía solar y la geotérmica, contribuyen a crear soluciones de calefacción urbana sostenibles y con bajas emisiones de carbono.

Por tipo de planta:

- Caldera: Las centrales de calderas tradicionales generan calor mediante la combustión de combustible para producir vapor o agua caliente que se distribuye en las redes de calefacción urbana.

- Cogeneración (CHP): Las plantas de cogeneración generan simultáneamente electricidad y calor, maximizando la eficiencia energética y reduciendo el consumo de combustible.

- Otros: Los sistemas innovadores, que incluyen calentadores eléctricos, plantas geotérmicas y configuraciones híbridas, ofrecen opciones de generación de calor flexibles y sostenibles.

Mediante solicitud:

- Residencial

- Comercial

- Industrial

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe del mercado de calefacción urbana

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 227.540 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 334.330 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 4,37% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por fuente de calor

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de calefacción urbana: comprender su impacto en la dinámica empresarial.

El mercado de calefacción urbana está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de la calefacción urbana por región geográfica

El mercado de calefacción urbana en la región Asia-Pacífico está experimentando un rápido crecimiento impulsado por la urbanización, la industrialización, los incentivos gubernamentales, la adopción de energías renovables, las iniciativas de eficiencia energética y la creciente demanda de soluciones de calefacción centralizada. Este crecimiento se ve reforzado por los avances tecnológicos en la medición inteligente, la expansión de la infraestructura residencial y comercial, la integración de fuentes de calor renovables y bajas en carbono, y el aumento de las inversiones en proyectos de energía sostenible.

El crecimiento del mercado de calefacción urbana difiere en cada región debido a variaciones en las tasas de urbanización, las políticas energéticas, la disponibilidad de combustible, el desarrollo de infraestructuras, los incentivos gubernamentales, las condiciones climáticas y la adopción de tecnologías de calefacción renovables. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

1. América del Norte

- Cuota de mercado: Posee una porción significativa del mercado global.

-

Factores clave:

- Incentivos gubernamentales: Los programas federales y estatales ofrecen subsidios y beneficios fiscales para proyectos de calefacción con bajas emisiones de carbono, promoviendo inversiones en infraestructura de calefacción urbana y acelerando la adopción de soluciones energéticas sostenibles en los sectores urbanos e industriales.

- Adopción de sistemas de calefacción energéticamente eficientes

- Creciente urbanización

- Tendencias: Integración de fuentes de energía renovables y medición inteligente.

2. Europa

- Cuota de mercado: Cuota sustancial debido a las tempranas y estrictas regulaciones de la UE.

-

Factores clave:

- Integración de energías renovables: El uso de biomasa, energía solar y fuentes geotérmicas reduce las emisiones, disminuye los costos de combustible y promueve soluciones sostenibles para la calefacción urbana.

- Políticas gubernamentales

- Objetivos de eficiencia energética.

- Tendencias: La expansión de las plantas de cogeneración aumenta la eficiencia energética a la vez que reduce el impacto ambiental en las ciudades.

3. Asia Pacífico

- Cuota de mercado: Región de mayor crecimiento con una cuota de mercado dominante.

-

Factores clave:

- Urbanización acelerada: El aumento de la población urbana impulsa la demanda de sistemas de calefacción centralizados para dar servicio a zonas residenciales, comerciales e industriales.

- Crecimiento industrial

- Incentivos gubernamentales

- Tendencias: La adopción de sistemas de calefacción inteligentes y fuentes de calor renovables está en aumento, lo que mejora la eficiencia energética y reduce la huella de carbono en la región de Asia-Pacífico.

4. Oriente Medio y África

- Cuota de mercado: Aunque pequeña, está creciendo rápidamente.

-

Factores clave:

- Disponibilidad de recursos renovables: La abundancia de biomasa local, recursos geotérmicos y solares permite una producción de calor rentable y con bajas emisiones de carbono para las redes de calefacción urbana.

- Avances tecnológicos

- Apoyo y políticas gubernamentales

- Tendencias: Sistemas híbridos de calefacción urbana que combinan combustibles convencionales y fuentes de energía renovables.

5. América del Sur y Central

- Cuota de mercado: Mercado en crecimiento con progreso constante

-

Factores clave:

- Iniciativas de eficiencia energética: Las políticas y tecnologías optimizan la generación y distribución de calor, minimizando la pérdida de energía y reduciendo los costos operativos en entornos urbanos e industriales.

- Desarrollo de infraestructura

- Inversión en energía sostenible

- Tendencias: Los proyectos de calefacción urbana integran biomasa y otras energías renovables, lo que contribuye a alcanzar los objetivos de sostenibilidad y a reducir los costes operativos en las zonas urbanas.

Alta densidad de mercado y competencia

La competencia es intensa debido a la presencia de importantes actores globales como Danfoss AS, Veolia, Fortum Corp, ENGIE, LOGSTOR Denmark Holding ApS, Siemens AG, Statkraft AS, Vattenfall AB, Shinryo Corporation y Vital Energi Ltd.

Este alto nivel de competencia impulsa a las empresas a diferenciarse ofreciendo:

- Soluciones tecnológicas innovadoras

- Integración de energía sostenible

- Servicios personalizados

- Eficiencia de costos

- Rendimiento fiable.

Oportunidades y movimientos estratégicos

- Expansión hacia mercados emergentes: Dirigirse a regiones con creciente urbanización e industrialización para nuevas instalaciones.

- Integración de energías renovables: aprovechamiento de la biomasa, la energía solar y la geotérmica para ofrecer soluciones de calefacción sostenibles.

Lista de jugadores clave

- Danfoss AS

- Veolia

- Fortum Corp

- ENGIE

- LOGSTOR Denmark Holding ApS

- Siemens AG

- Statkraft AS

- Vattenfall AB

- Corporación Shinryo

- Vital Energi Ltd.

Descargo de responsabilidad: Las empresas mencionadas anteriormente no están clasificadas en ningún orden en particular.

Otras empresas analizadas durante el curso de la investigación son:

- ALFA LAVAL

- Dall Energy

- FVB Energy Inc.

- Compañía General de Electricidad

- Helen

- Grupo Ramboll

- Uniper SE

- RWE AG

- NIBE Industrial AB

- E.ON SE

- Corporación de Energía Enwave.

Noticias y novedades recientes del mercado de calefacción urbana.

- Fortum acordó apoyar el desarrollo de tecnología finlandesa en marzo de 2025. Fortum se comprometió a respaldar el desarrollo del reactor nuclear de calefacción urbana de la empresa finlandesa Steady Energy con su experiencia en simulación. El objetivo es crear un gemelo digital del reactor LDR-50 de Steady Energy utilizando el software Apros.

- Veolia anunció la construcción de una nueva red de calefacción urbana en octubre de 2024. Veolia, líder europeo en energía descarbonizada, anunció la construcción de una nueva red de calefacción urbana en Londres que suministrará calor procedente de la planta de recuperación de energía (ERF) SELCHP del Grupo, en colaboración con el Ayuntamiento de Southwark. Mediante el uso de 75 GWh anuales de calor con bajas emisiones de carbono procedente del proceso de generación de electricidad que trata residuos no reciclables, esta red abastecerá a casi 5.000 hogares en 11 complejos de viviendas sociales y escuelas. La ampliación tiene como objetivo dar cabida a 20.000 nuevos hogares en los próximos 15 años, en línea con el Plan de Acción del Ayuntamiento de Southwark.

Cobertura y entregables del informe de mercado de calefacción urbana

El informe "Tamaño y pronóstico del mercado de calefacción urbana (2021–2034)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de calefacción urbana a nivel mundial, regional y nacional para todos los segmentos clave cubiertos en el alcance.

- Tendencias del mercado de calefacción urbana, así como dinámicas como factores impulsores, limitaciones y oportunidades clave.

- Análisis detallado PEST y FODA

- Análisis del mercado de calefacción urbana que abarca las principales tendencias, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes.

- Análisis del panorama de la industria y de la competencia, que abarca la concentración del mercado, el análisis de mapas de calor, los principales actores y los desarrollos recientes para el mercado de calefacción urbana.

- Perfiles detallados de las empresas

Nivedita es una investigadora con más de 9 años de experiencia en Investigación de Mercados y Consultoría de Negocios. Actualmente se desempeña como Gerente de Proyectos en el área de TIC en The Insight Partners, y aporta una amplia experiencia en la gestión y ejecución de proyectos de investigación sindicados, personalizados, por suscripción y de consultoría en diversos sectores tecnológicos.

Con una trayectoria comprobada en la entrega de análisis basados en datos e información práctica, Nivedita ha sido una colaboradora clave en varios proyectos cruciales. Su trabajo abarca la ejecución integral de proyectos, desde la comprensión de los objetivos del cliente y el análisis de las tendencias del mercado hasta la formulación de recomendaciones estratégicas. Ha colaborado extensamente con empresas líderes en TIC, ayudándolas a identificar oportunidades de mercado y a adaptarse a los cambios del sector.

Nivedita posee un MBA en Administración de Empresas por IMS, Dehradun. Antes de unirse a The Insight Partners, adquirió una valiosa experiencia en MarketsandMarkets y Future Market Insights en Pune, donde ocupó diversos puestos de investigación y desarrolló una sólida base en análisis del sector y la interacción con el cliente.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias