Tendenze, domanda e crescita del mercato del teleriscaldamento entro il 2034

Dimensioni e previsioni del mercato del teleriscaldamento (2021-2034), quota di mercato globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per fonte di calore (carbone, gas naturale, petrolio e prodotti petroliferi e altri), tipo di impianto (caldaia, cogenerazione (CHP) e altri), applicazione (residenziale, commerciale e industriale) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Edito

- Codice del report : TIPRE00007183

- Categoria : Energia e potenza

- Numero di pagine : 248

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : April 27, 2026

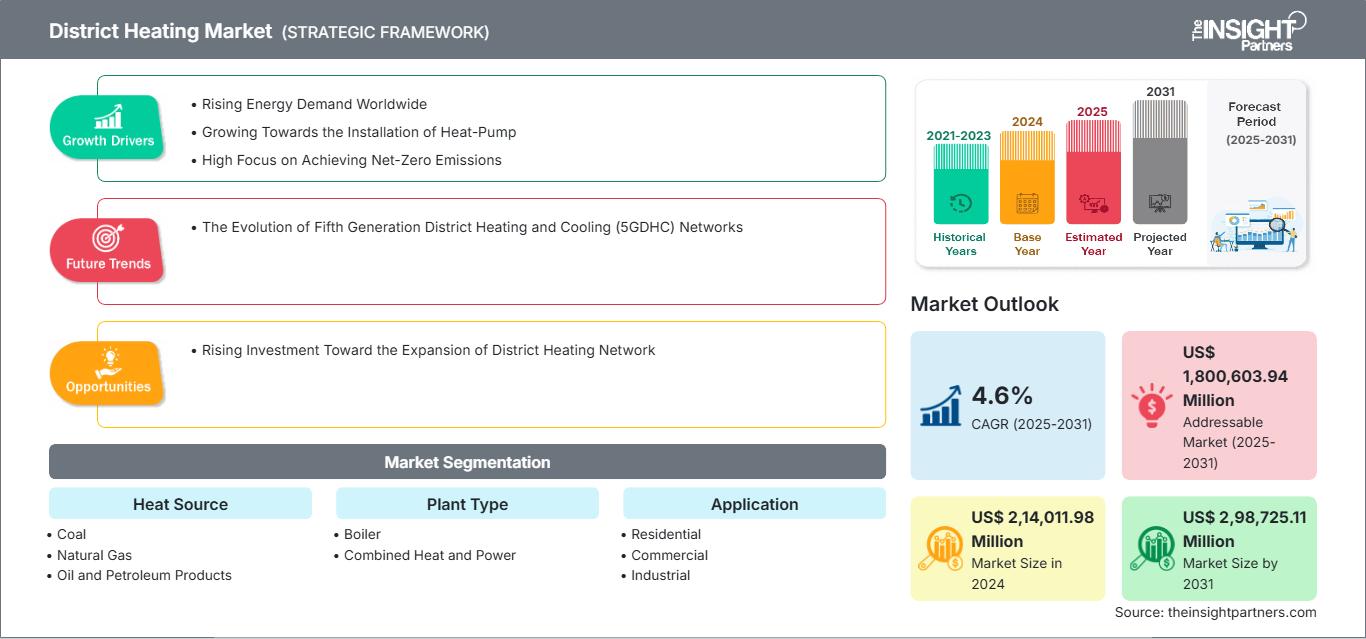

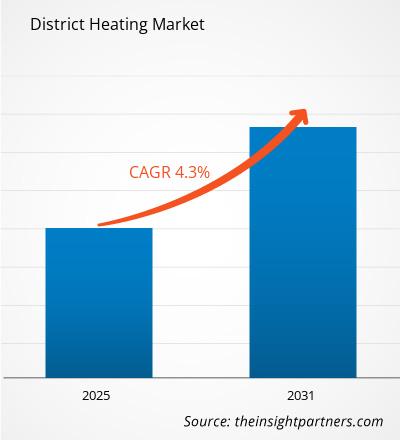

Si prevede che il mercato del teleriscaldamento raggiungerà un valore di 334,33 miliardi di dollari entro il 2034, rispetto ai 227,54 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 4,37% nel periodo 2026-2034.

Analisi del mercato del teleriscaldamento

Il mercato del teleriscaldamento sta registrando una forte espansione grazie a fattori quali l'urbanizzazione, l'intensificarsi dei programmi di efficienza energetica e l'utilizzo di risorse rinnovabili come la bioenergia, l'energia solare e l'energia geotermica per una maggiore sostenibilità ed efficienza. I contatori intelligenti svolgono un ruolo importante nel massimizzare l'efficienza della distribuzione nei sistemi di teleriscaldamento.

Panoramica del mercato del teleriscaldamento

La domanda di soluzioni di riscaldamento centralizzate ed efficienti è in costante aumento. L'adozione di fonti energetiche ecocompatibili, i progressi tecnologici e le politiche di sostegno alimentano la domanda nei settori residenziale, commerciale e industriale.

Punti salienti della ricerca di mercato

- Nel 2024 l'Europa ha dominato il mercato con una quota del 48,9%.

- La regione Asia-Pacifico è destinata a crescere a un tasso annuo composto del 6,1% nel periodo di previsione.

- Si prevede che il mercato statunitense crescerà a un tasso di crescita annuo composto (CAGR) del 5,1% nel periodo di previsione.

- Per tipologia di fonte di calore, il segmento del gas naturale ha rappresentato la quota di mercato maggiore, pari al 51,8% nel 2024.

- Per tipologia di impianto, si prevede che il segmento "Altri" registrerà la crescita più rapida, con un CAGR del 7,8% nel periodo di previsione.

- Per tipologia di applicazione, il segmento residenziale ha rappresentato la quota di mercato maggiore, pari al 51,2% nel 2024.

- Il rapporto delinea i profili dei principali attori del settore, come Siemens AG, Veolia, ENGIE, Danfoss AS, Fortum Corp, Statkraft AS, Vattenfall AB, LOGSTOR Denmark Holding ApS, Shinryo Corporation e Vital Energi Ltd, analizzando al contempo i principali sviluppi in termini di nuove idee, prodotti dirompenti e servizi innovativi che potrebbero rimodellare il mercato futuro e rivelando i temi emergenti nel settore.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato del teleriscaldamento: spunti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato del teleriscaldamento

Fattori trainanti del mercato:

- Urbanizzazione crescente: la rapida crescita della popolazione urbana aumenta la domanda di riscaldamento centralizzato, garantendo la distribuzione di energia a più edifici, riducendo i costi infrastrutturali e migliorando l'affidabilità del servizio.

- Crescente domanda di efficienza energetica: il teleriscaldamento riduce al minimo le perdite di energia rispetto ai sistemi individuali, ottimizzando l'utilizzo del combustibile e riducendo i costi operativi.

- Integrazione delle energie rinnovabili: l'inserimento di biomassa, energia geotermica e solare nelle reti di teleriscaldamento promuove la sostenibilità, riduce le emissioni di carbonio e supporta gli obiettivi climatici del governo.

- Politiche governative: Regolamentazioni di supporto, sussidi e obblighi di riduzione delle emissioni di carbonio incentivano l'adozione del teleriscaldamento, incoraggiando investimenti ed espansione nelle aree urbane e industriali.

Opportunità di mercato:

- Contabilità intelligente: l'implementazione di sensori avanzati e contatori intelligenti consente una gestione precisa dell'energia, riduce gli sprechi e permette la manutenzione predittiva.

- Applicazioni industriali: fabbriche, impianti di trasformazione e complessi commerciali possono sfruttare il teleriscaldamento per ottenere energia affidabile ed economicamente vantaggiosa, ampliando il mercato oltre il settore residenziale.

- Espansione residenziale: la crescente costruzione di appartamenti e complessi residenziali crea opportunità per l'installazione di sistemi di riscaldamento centralizzato, che offrono comfort costante e risparmio energetico.

- Obiettivi di decarbonizzazione: la crescente attenzione globale alla riduzione delle emissioni di gas serra incoraggia l'adozione di sistemi di teleriscaldamento a basse emissioni di carbonio, attirando investimenti e soluzioni tecnologiche innovative.

Analisi di segmentazione del mercato del teleriscaldamento

Il mercato del teleriscaldamento è suddiviso in segmenti distinti per comprenderne la struttura, le prospettive di crescita e le tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nei report di settore:

Per fonte di calore:

- Carbone: i sistemi a carbone forniscono un apporto di calore costante e sono comunemente utilizzati nelle regioni con abbondanti risorse di carbone, a supporto di reti di riscaldamento centralizzate su larga scala.

- Gas naturale: I sistemi a gas naturale offrono una produzione di calore più pulita, efficiente e flessibile, e sono ampiamente adottati grazie alle minori emissioni e alla facile reperibilità del combustibile.

- Petrolio e prodotti petroliferi: gli impianti alimentati a petrolio e derivati forniscono un riscaldamento affidabile laddove altri combustibili scarseggiano, supportando applicazioni industriali e residenziali con una produzione stabile.

- Altri elementi: i combustibili rinnovabili e alternativi come la biomassa, l'energia solare e quella geotermica contribuiscono a soluzioni di teleriscaldamento sostenibili e a basse emissioni di carbonio.

In base al tipo di pianta:

- Caldaia: Gli impianti di caldaie tradizionali generano calore bruciando combustibile per produrre vapore o acqua calda da distribuire nelle reti di teleriscaldamento.

- Cogenerazione (CHP): gli impianti di cogenerazione generano simultaneamente elettricità e calore, massimizzando l'efficienza energetica e riducendo il consumo di combustibile.

- Altri: Sistemi innovativi, tra cui riscaldatori elettrici, impianti geotermici e configurazioni ibride, offrono opzioni di generazione di calore flessibili e sostenibili.

Tramite applicazione:

- Residenziale

- Commerciale

- Industriale

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato del teleriscaldamento

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 227,54 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 334,33 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 4,37% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Tramite fonte di calore

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato del teleriscaldamento: comprenderne l'impatto sulle dinamiche aziendali.

Il mercato del teleriscaldamento è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato del teleriscaldamento per area geografica

Il mercato del teleriscaldamento nella regione Asia-Pacifico sta registrando una rapida crescita, trainata dall'urbanizzazione, dall'industrializzazione, dagli incentivi governativi, dall'adozione di energie rinnovabili, dalle iniziative di efficienza energetica e dalla crescente domanda di soluzioni di riscaldamento centralizzato. Un'ulteriore crescita è supportata dai progressi tecnologici nel campo dei contatori intelligenti, dall'espansione delle infrastrutture residenziali e commerciali, dall'integrazione di fonti di calore a basse emissioni di carbonio e rinnovabili e dai crescenti investimenti in progetti di energia sostenibile.

La crescita del mercato del teleriscaldamento varia da regione a regione a causa di differenze nei tassi di urbanizzazione, nelle politiche energetiche, nella disponibilità di combustibili, nello sviluppo delle infrastrutture, negli incentivi governativi, nelle condizioni climatiche e nell'adozione di tecnologie di riscaldamento rinnovabili. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

- Quota di mercato: detiene una parte significativa del mercato globale

-

Fattori chiave:

- Incentivi governativi: i programmi federali e statali offrono sovvenzioni e agevolazioni fiscali per progetti di riscaldamento a basse emissioni di carbonio, promuovendo gli investimenti nelle infrastrutture di teleriscaldamento e accelerando l'adozione di soluzioni energetiche sostenibili nei settori urbani e industriali.

- Adozione di sistemi di riscaldamento efficienti dal punto di vista energetico

- Urbanizzazione in crescita

- Tendenze: Integrazione delle fonti di energia rinnovabile e dei contatori intelligenti.

2. Europa

- Quota di mercato: Quota considerevole grazie alle normative UE tempestive e rigorose.

-

Fattori chiave:

- Integrazione delle energie rinnovabili: l'utilizzo di biomassa, energia solare e geotermica riduce le emissioni, abbassa i costi del combustibile e promuove soluzioni di teleriscaldamento sostenibili.

- Politiche governative

- Obiettivi di efficienza energetica.

- Tendenze: L'espansione degli impianti di cogenerazione (CHP) aumenta l'efficienza energetica e riduce l'impatto ambientale nelle città.

3. Asia Pacifico

- Quota di mercato: Regione in più rapida crescita con quota di mercato dominante

-

Fattori chiave:

- Rapida urbanizzazione: la crescente popolazione urbana alimenta la domanda di sistemi di riscaldamento centralizzati per servire aree residenziali, commerciali e industriali.

- crescita industriale

- Incentivi governativi

- Tendenze: L'adozione di sistemi di riscaldamento intelligenti e di fonti di calore rinnovabili è in aumento nella regione Asia-Pacifico, migliorando l'efficienza energetica e riducendo l'impronta di carbonio.

4. Medio Oriente e Africa

- Quota di mercato: sebbene piccola, sta crescendo rapidamente.

-

Fattori chiave:

- Disponibilità di risorse rinnovabili: l'abbondanza di biomassa locale, risorse geotermiche e solari consentono una produzione di calore economicamente vantaggiosa e a basse emissioni di carbonio per le reti di teleriscaldamento.

- progressi tecnologici

- Sostegno e politiche governative

- Tendenze: Sistemi di teleriscaldamento ibridi che combinano combustibili convenzionali e fonti di energia rinnovabile.

5. Sud e Centro America

- Quota di mercato: mercato in crescita con progressi costanti

-

Fattori chiave:

- Iniziative per l'efficienza energetica: politiche e tecnologie che ottimizzano la produzione e la distribuzione del calore, minimizzando le perdite di energia e riducendo i costi operativi in contesti urbani e industriali.

- Sviluppo delle infrastrutture

- Investimenti nelle energie sostenibili

- Tendenze: i progetti di teleriscaldamento integrano biomassa e altre fonti rinnovabili, supportando gli obiettivi di sostenibilità e riducendo i costi operativi nelle aree urbane.

Elevata densità di mercato e concorrenza

La concorrenza è intensa a causa della presenza di importanti attori globali come Danfoss AS, Veolia, Fortum Corp, ENGIE, LOGSTOR Denmark Holding ApS, Siemens AG, Statkraft AS, Vattenfall AB, Shinryo Corporation e Vital Energi Ltd.

Questo elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Soluzioni tecnologiche innovative

- Integrazione energetica sostenibile

- Servizi personalizzati

- Efficienza dei costi

- Prestazioni affidabili.

Opportunità e mosse strategiche

- Espansione nei mercati emergenti: puntare a regioni caratterizzate da crescente urbanizzazione e industrializzazione per la realizzazione di nuovi impianti.

- Integrazione delle energie rinnovabili: sfruttare la biomassa, l'energia solare e quella geotermica per offrire soluzioni di riscaldamento sostenibili.

Elenco dei protagonisti

- Danfoss AS

- Veolia

- Fortum Corp

- ENGI

- LOGSTOR Denmark Holding ApS

- Siemens AG

- Statkraft AS

- Vattenfall AB

- Shinryo Corporation

- Vital Energi Ltd.

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Altre aziende analizzate nel corso della ricerca sono

- ALFA LAVAL

- Dall Energy

- FVB Energy Inc.

- General Electric Company

- Elena

- Gruppo Rambol

- Uniper SE

- RWE AG

- NIBE Industrier AB

- E.ON SE

- Enwave Energy Corporation.

Notizie e recenti sviluppi sul mercato del teleriscaldamento

- Nel marzo 2025 Fortum ha concordato di supportare lo sviluppo di tecnologie finlandesi, mettendo a disposizione la propria esperienza nella simulazione per lo sviluppo del reattore nucleare per il teleriscaldamento dell'azienda finlandese Steady Energy. L'obiettivo è creare un gemello digitale del reattore LDR-50 di Steady Energy utilizzando il software Apros.

- Veolia ha annunciato la costruzione di una nuova rete di teleriscaldamento nell'ottobre 2024. Veolia, leader europeo nella decarbonizzazione dell'energia a livello locale, ha annunciato la costruzione di una nuova rete di teleriscaldamento a Londra che fornirà calore dall'impianto di recupero energetico SELCHP (ERF) del Gruppo, in collaborazione con il Comune di Southwark. Utilizzando 75 GWh all'anno di calore a basse emissioni di carbonio derivante dal processo di generazione di elettricità che tratta i rifiuti non riciclabili, questa rete fornirà energia a quasi 5.000 abitazioni in 11 complessi di edilizia sociale e scuole. L'ampliamento mira a fornire 20.000 nuove abitazioni nei prossimi 15 anni, in linea con il Piano d'azione territoriale del Comune di Southwark.

Copertura e risultati del rapporto sul mercato del teleriscaldamento

Il rapporto "Dimensioni e previsioni del mercato del teleriscaldamento (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato del teleriscaldamento a livello globale, regionale e nazionale per tutti i segmenti chiave inclusi nell'ambito

- Tendenze del mercato del teleriscaldamento, nonché dinamiche quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato del teleriscaldamento, con particolare attenzione alle tendenze chiave, al quadro globale e regionale, ai principali operatori, alle normative e agli sviluppi recenti.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e agli sviluppi recenti del mercato del teleriscaldamento.

- Profili aziendali dettagliati

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative