Trends, Nachfrage und Wachstum des Fernwärmemarktes bis 2034

Marktgröße und Prognose für Fernwärme (2021 - 2034), globaler und regionaler Marktanteil, Trend- und Wachstumschancenanalyse. Berichtsabdeckung: Nach Wärmequelle (Kohle, Erdgas, Öl und Erdölprodukte und Sonstige), Anlagentyp (Kessel, Kraft-Wärme-Kopplung (KWK) und Sonstige), Anwendung (Wohn-, Gewerbe- und Industriegebäude) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika).

- Status : Veröffentlicht

- Berichtscode : TIPRE00007183

- Kategorie : Energie und Leistung

- Anzahl der Seiten : 248

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : April 27, 2026

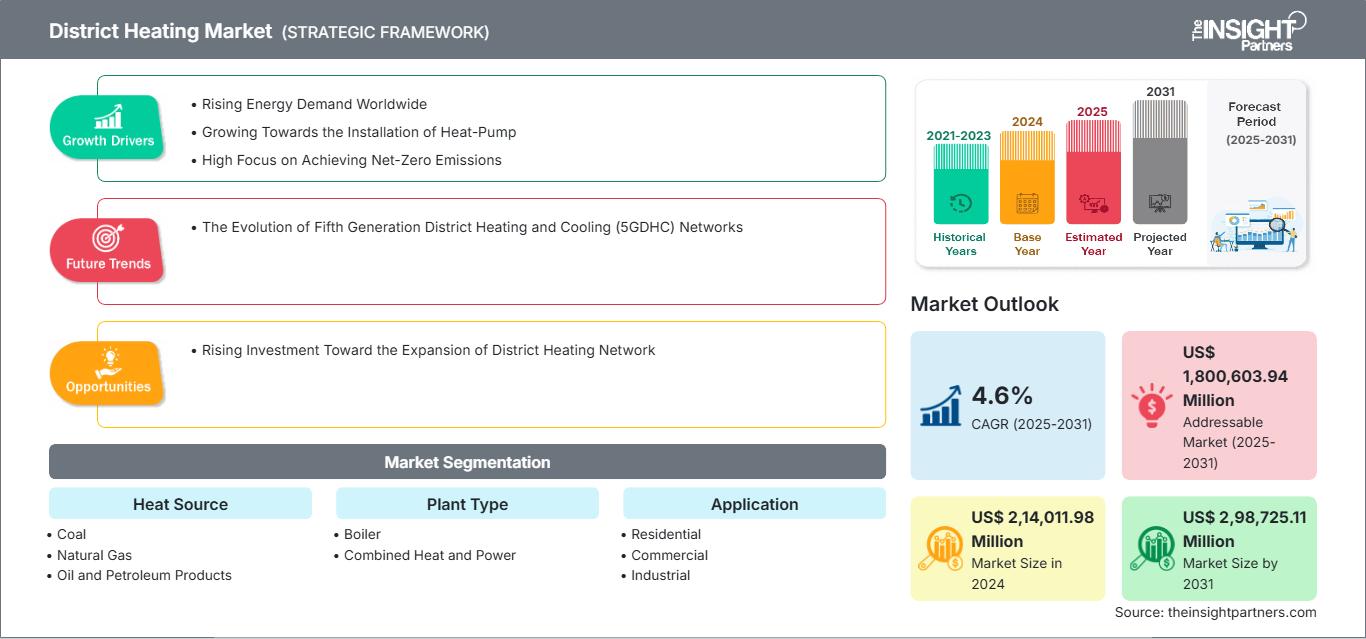

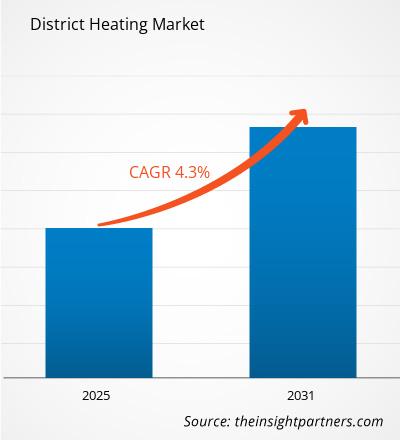

Der Markt für Fernwärme wird bis 2034 voraussichtlich ein Volumen von 334,33 Milliarden US-Dollar erreichen, gegenüber 227,54 Milliarden US-Dollar im Jahr 2025. Für den Zeitraum 2026–2034 wird ein durchschnittliches jährliches Wachstum von 4,37 % erwartet.

Analyse des Fernwärmemarktes

Der Fernwärmemarkt verzeichnet ein starkes Wachstum, bedingt durch Faktoren wie Urbanisierung, verstärkte Energieeffizienzprogramme und die Nutzung erneuerbarer Energien wie Bioenergie, Solarenergie und Geothermie zur Steigerung von Nachhaltigkeit und Effizienz. Intelligente Zähler spielen eine wichtige Rolle bei der Optimierung der Verteilungseffizienz in Fernwärmesystemen.

Marktübersicht Fernwärme

Die Nachfrage nach zentralen, effizienten Heizlösungen steigt stetig. Der Einsatz umweltfreundlicher Energiequellen, technologische Fortschritte und förderliche politische Maßnahmen treiben die Nachfrage in den Bereichen Wohnen, Gewerbe und Industrie an.

Highlights der Marktforschung

- Europa dominierte den Markt mit einem Anteil von 48,9 % im Jahr 2024.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum ein durchschnittliches jährliches Wachstum von 6,1 % verzeichnen.

- Für den US-amerikanischen Markt wird im Prognosezeitraum ein jährliches Wachstum von 5,1 % erwartet.

- Nach Wärmequelle betrachtet, entfiel im Jahr 2024 der größte Marktanteil auf das Segment Erdgas mit 51,8 %.

- Nach Anlagentyp wird für das Segment „Sonstige“ das schnellste Wachstum erwartet, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % im Prognosezeitraum.

- Nach Anwendungsbereich entfiel im Jahr 2024 der größte Marktanteil auf das Segment Wohnimmobilien mit 51,2 %.

- Der Bericht stellt wichtige Branchenakteure wie Siemens AG, Veolia, ENGIE, Danfoss AS, Fortum Corp, Statkraft AS, Vattenfall AB, LOGSTOR Denmark Holding ApS, Shinryo Corporation und Vital Energi Ltd vor und analysiert gleichzeitig wichtige Entwicklungen bei neuen Ideen, bahnbrechenden Produkten und innovativen Dienstleistungen, die den zukünftigen Markt prägen könnten, sowie neue Trends in der gesamten Branche.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungFernwärmemarkt: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen im Bereich Fernwärme

Markttreiber:

- Zunehmende Urbanisierung: Das rasante Bevölkerungswachstum in den Städten steigert die Nachfrage nach zentraler Wärmeversorgung, wodurch die Energieverteilung an mehrere Gebäude ermöglicht, die Infrastrukturkosten gesenkt und die Zuverlässigkeit der Versorgung verbessert werden.

- Steigende Nachfrage nach Energieeffizienz: Fernwärme minimiert im Vergleich zu Einzelsystemen den Energieverlust, optimiert den Brennstoffeinsatz und senkt die Betriebskosten.

- Integration erneuerbarer Energien: Die Einbindung von Biomasse, Geothermie und Solarenergie in Fernwärmenetze fördert die Nachhaltigkeit, reduziert die Kohlenstoffemissionen und unterstützt die Klimaziele der Regierung.

- Regierungspolitik: Förderliche Regulierungen, Subventionen und Vorgaben zur Reduzierung von Kohlenstoffemissionen schaffen Anreize für die Einführung von Fernwärme und fördern Investitionen und den Ausbau in städtischen und industriellen Gebieten.

Marktchancen:

- Intelligente Zähler: Der Einsatz fortschrittlicher Sensoren und intelligenter Zähler ermöglicht ein präzises Energiemanagement, reduziert Verschwendung und ermöglicht vorausschauende Wartung.

- Industrielle Anwendungen: Fabriken, Verarbeitungsanlagen und Gewerbekomplexe können Fernwärme für eine zuverlässige und kostengünstige Energieversorgung nutzen und so den Markt über den Wohnsektor hinaus erweitern.

- Wohnungsbauausbau: Der zunehmende Bau von Wohnungen und Wohnanlagen schafft Möglichkeiten für den Einsatz zentraler Heizsysteme, die für gleichbleibenden Komfort und Energieeinsparungen sorgen.

- Dekarbonisierungsziele: Der weltweit zunehmende Fokus auf die Reduzierung von Treibhausgasemissionen fördert die Einführung kohlenstoffarmer Fernwärme und zieht Investitionen sowie innovative Technologielösungen an.

Marktsegmentierungsanalyse für Fernwärme

Der Fernwärmemarkt wird in verschiedene Segmente unterteilt, um seine Struktur, Wachstumsaussichten und aufkommenden Trends zu verstehen. Nachfolgend ist der in Branchenberichten übliche Segmentierungsansatz dargestellt:

Nach Wärmequelle:

- Kohle: Kohlekraftwerke liefern eine gleichmäßige Wärmemenge und werden häufig in Regionen mit reichlich vorhandenen Kohlevorkommen eingesetzt, um großflächige zentrale Wärmenetze zu unterstützen.

- Erdgas: Erdgasbasierte Systeme bieten eine sauberere, effizientere und flexiblere Wärmeerzeugung und sind aufgrund geringerer Emissionen und der einfachen Verfügbarkeit des Brennstoffs weit verbreitet.

- Öl und Erdölprodukte: Mit Öl und Erdöl betriebene Anlagen liefern zuverlässige Wärme dort, wo andere Brennstoffe knapp sind, und unterstützen industrielle und private Anwendungen mit stabiler Leistung.

- Andere: Erneuerbare und alternative Brennstoffe wie Biomasse, Solarenergie und Geothermie tragen zu nachhaltigen, kohlenstoffarmen Fernwärmelösungen bei.

Nach Pflanzenart:

- Kessel: Traditionelle Kesselanlagen erzeugen Wärme durch die Verbrennung von Brennstoff, um Dampf oder Heißwasser für die Verteilung in Fernwärmenetzen zu erzeugen.

- Kraft-Wärme-Kopplung (KWK): KWK-Anlagen erzeugen gleichzeitig Strom und Wärme, wodurch die Energieeffizienz maximiert und der Brennstoffverbrauch reduziert wird.

- Andere: Innovative Systeme, darunter elektrische Heizgeräte, Geothermieanlagen und Hybridkonfigurationen, bieten flexible und nachhaltige Möglichkeiten zur Wärmeerzeugung.

Auf Antrag:

- Wohnen

- Kommerziell

- Industrie

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Berichtsumfang zum Fernwärmemarkt

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 227,54 Milliarden US-Dollar |

| Marktgröße bis 2034 | 334,33 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 4,37 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Durch Wärmequelle

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte im Fernwärmemarkt: Auswirkungen auf die Geschäftsdynamik verstehen

Der Fernwärmemarkt wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Fernwärme nach Regionen

Der Fernwärmemarkt im asiatisch-pazifischen Raum verzeichnet ein rasantes Wachstum, angetrieben durch Urbanisierung, Industrialisierung, staatliche Förderprogramme, den Ausbau erneuerbarer Energien, Energieeffizienzinitiativen und die steigende Nachfrage nach zentralen Heizsystemen. Zusätzliches Wachstum wird durch technologische Fortschritte bei intelligenten Zählern, den Ausbau der Infrastruktur im Wohn- und Gewerbebereich, die Integration kohlenstoffarmer und erneuerbarer Wärmequellen sowie zunehmende Investitionen in nachhaltige Energieprojekte begünstigt.

Das Wachstum des Fernwärmemarktes variiert regional aufgrund unterschiedlicher Urbanisierungsraten, Energiepolitiken, Brennstoffverfügbarkeit, Infrastrukturentwicklung, staatlicher Förderprogramme, klimatischer Bedingungen und der Nutzung erneuerbarer Heiztechnologien. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

1. Nordamerika

- Marktanteil: Besitzt einen bedeutenden Anteil am Weltmarkt

-

Wichtigste Einflussfaktoren:

- Staatliche Anreize: Bundes- und Landesprogramme bieten Subventionen und Steuervorteile für Projekte zur Nutzung kohlenstoffarmer Heizungsanlagen, fördern Investitionen in die Fernwärmeinfrastruktur und beschleunigen die Einführung nachhaltiger Energielösungen in städtischen und industriellen Sektoren.

- Einführung energieeffizienter Heizung

- Zunehmende Urbanisierung

- Trends: Integration erneuerbarer Energiequellen und intelligenter Messtechnik.

2. Europa

- Marktanteil: Bedeutender Anteil aufgrund früher, strenger EU-Vorschriften

-

Wichtigste Einflussfaktoren:

- Integration erneuerbarer Energien: Die Nutzung von Biomasse, Solarenergie und Geothermie reduziert Emissionen, senkt die Brennstoffkosten und fördert nachhaltige Fernwärmelösungen.

- Regierungspolitik

- Energieeffizienzziele.

- Trends: Der Ausbau von Blockheizkraftwerken (BHKW) steigert die Energieeffizienz und reduziert gleichzeitig die Umweltbelastung in den Städten.

3. Asien-Pazifik

- Marktanteil: Am schnellsten wachsende Region mit dominantem Marktanteil

-

Wichtigste Einflussfaktoren:

- Rasante Urbanisierung: Die zunehmende Bevölkerungszahl in den Städten treibt die Nachfrage nach zentralen Heizsystemen zur Versorgung von Wohn-, Gewerbe- und Industriegebieten an.

- Industrielles Wachstum

- Staatliche Anreize

- Trends: Die Nutzung intelligenter Heizsysteme und erneuerbarer Wärmequellen nimmt im asiatisch-pazifischen Raum zu, was die Energieeffizienz steigert und den CO2-Fußabdruck verringert.

4. Naher Osten und Afrika

- Marktanteil: Obwohl klein, wächst er schnell

-

Wichtigste Einflussfaktoren:

- Verfügbarkeit erneuerbarer Ressourcen: Reichlich vorhandene lokale Biomasse-, Geothermie- und Solarenergie ermöglichen eine kostengünstige, CO2-arme Wärmeerzeugung für Fernwärmenetze.

- Technologische Fortschritte

- Staatliche Unterstützung und Richtlinien

- Trends: Hybride Fernwärmesysteme, die konventionelle Brennstoffe und erneuerbare Energiequellen kombinieren.

5. Süd- und Mittelamerika

- Marktanteil: Wachsender Markt mit stetigem Fortschritt

-

Wichtigste Einflussfaktoren:

- Energieeffizienzinitiativen: Strategien und Technologien optimieren die Wärmeerzeugung und -verteilung, minimieren Energieverluste und senken die Betriebskosten in städtischen und industriellen Umgebungen.

- Infrastrukturentwicklung

- Investitionen in nachhaltige Energie

- Trends: Fernwärmeprojekte integrieren Biomasse und andere erneuerbare Energien, unterstützen Nachhaltigkeitsziele und senken die Betriebskosten in städtischen Gebieten.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb ist aufgrund der Präsenz großer globaler Akteure wie Danfoss AS, Veolia, Fortum Corp, ENGIE, LOGSTOR Denmark Holding ApS, Siemens AG, Statkraft AS, Vattenfall AB, Shinryo Corporation und Vital Energi Ltd. intensiv.

Dieser hohe Wettbewerbsdruck zwingt Unternehmen dazu, sich durch folgende Angebote von der Konkurrenz abzuheben:

- Innovative Technologielösungen

- Integration nachhaltiger Energie

- Kundenspezifische Dienstleistungen

- Kosteneffizienz

- Zuverlässige Leistung.

Chancen und strategische Schritte

- Expansion in Schwellenländer – Zielregionen mit zunehmender Urbanisierung und Industrialisierung für neue Installationen.

- Integration erneuerbarer Energien – Nutzung von Biomasse, Solarenergie und Geothermie zur Bereitstellung nachhaltiger Heizlösungen.

Liste der wichtigsten Akteure

- Danfoss AS

- Veolia

- Fortum Corp

- ENGIE

- LOGSTOR Denmark Holding ApS

- Siemens AG

- Statkraft AS

- Vattenfall AB

- Shinryo Corporation

- Vital Energi Ltd.

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Weitere im Rahmen der Studie analysierte Unternehmen sind

- ALFA LAVAL

- Dall Energy

- FVB Energy Inc.

- General Electric Company

- Helen

- Ramboll-Gruppe

- Uniper SE

- RWE AG

- NIBE Industrier AB

- E.ON SE

- Enwave Energy Corporation.

Neuigkeiten und aktuelle Entwicklungen auf dem Fernwärmemarkt

- Fortum sagte im März 2025 zu, die Entwicklung finnischer Technologie zu unterstützen – Fortum wird die Entwicklung des Fernwärme-Kernreaktors des finnischen Technologieunternehmens Steady Energy mit seiner Simulationsexpertise fördern. Ziel ist die Erstellung eines digitalen Zwillings für den LDR-50-Reaktor von Steady Energy mithilfe der Apros-Software.

- Veolia kündigte im Oktober 2024 den Bau eines neuen Fernwärmenetzes an. Veolia, Europas führender Anbieter für dekarbonisierte Energielösungen, gab bekannt, dass in London ein neues Fernwärmenetz errichtet wird, das Wärme aus der SELCHP-Energierückgewinnungsanlage (ERF) des Konzerns liefern wird. Die Zusammenarbeit erfolgt mit dem Bezirk Southwark. Durch die Nutzung von 75 GWh CO₂-armer Wärme pro Jahr, die bei der Stromerzeugung aus nicht recycelbaren Abfällen anfällt, wird dieses Netz fast 5.000 Haushalte in elf Sozialwohnungsanlagen und Schulen versorgen. Die Erweiterung soll in den nächsten 15 Jahren 20.000 neue Wohnungen gemäß dem Gebietsentwicklungsplan des Bezirks Southwark erschließen.

Marktbericht Fernwärme: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Fernwärme (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für den Fernwärmemarkt auf globaler, regionaler und Länderebene für alle wichtigen Segmente, die im Geltungsbereich abgedeckt werden

- Trends im Fernwärmemarkt sowie Dynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Fernwärme: Wichtige Trends, globale und regionale Rahmenbedingungen, Hauptakteure, Regulierungen und aktuelle Entwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen im Fernwärmemarkt

- Detaillierte Unternehmensprofile

Nivedita ist eine versierte Forschungsexpertin mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Sie ist derzeit als Projektmanagerin im IKT-Bereich bei The Insight Partners tätig und verfügt über umfassende Fachkenntnisse in der Leitung und Durchführung von syndizierten, kundenspezifischen, abonnementbasierten und beratenden Forschungsaufträgen in unterschiedlichen Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen und umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Sie hat umfassend mit führenden IKT-Unternehmen zusammengearbeitet und ihnen geholfen, Marktchancen zu erkennen und Branchenveränderungen zu meistern.

Nivedita hat einen MBA in Management vom IMS, Dehradun. Vor ihrem Eintritt bei The Insight Partners sammelte sie wertvolle Erfahrungen bei MarketsandMarkets und Future Market Insights in Pune, wo sie verschiedene Forschungspositionen innehatte und sich ein solides Fundament in Branchenanalyse und Kundenbindung erarbeitete.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends