Tendances, demande et croissance du marché du chauffage urbain d'ici 2034

Taille et prévisions du marché du chauffage urbain (2021-2034), parts de marché mondiales et régionales, tendances et analyse des opportunités de croissance : Couverture du rapport : Par source de chaleur (charbon, gaz naturel, pétrole et produits pétroliers, et autres), type d’installation (chaudière, cogénération (CHP) et autres), application (résidentielle, commerciale et industrielle) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale)

- Statut : Publié

- Code du rapport : TIPRE00007183

- Catégorie : Énergie et puissance

- Nombre de pages : 248

- Formats de rapport disponibles :

- Date de dernière mise à jour : April 27, 2026

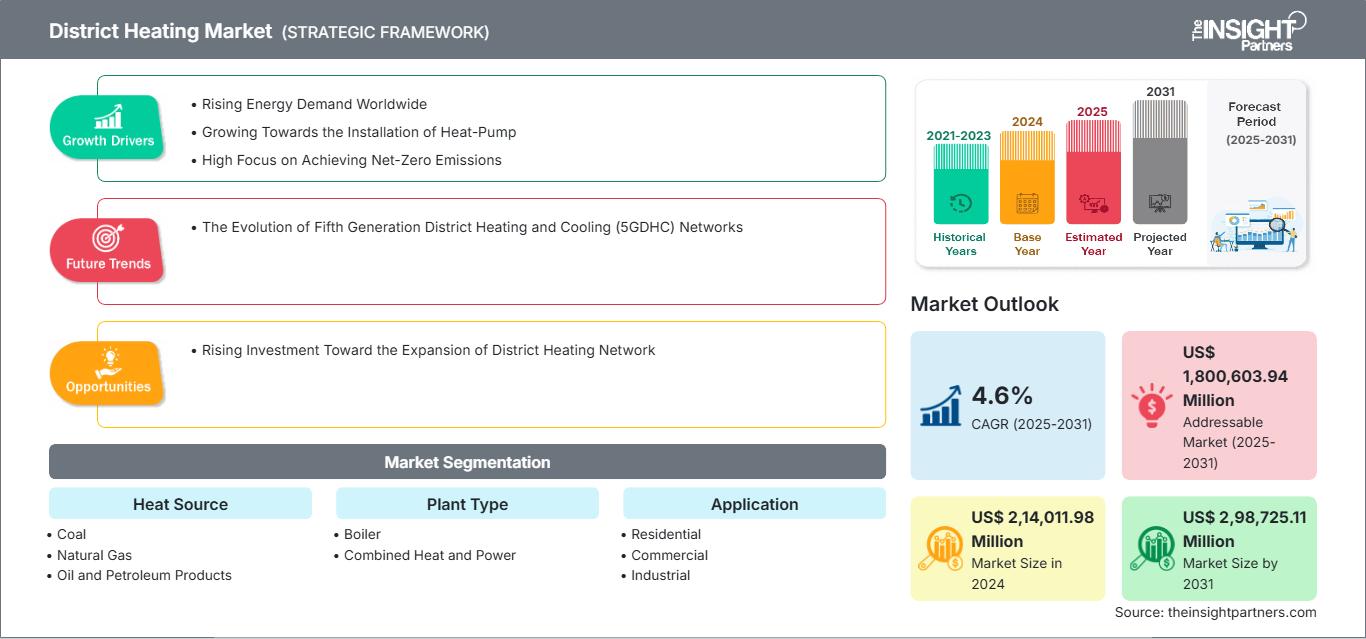

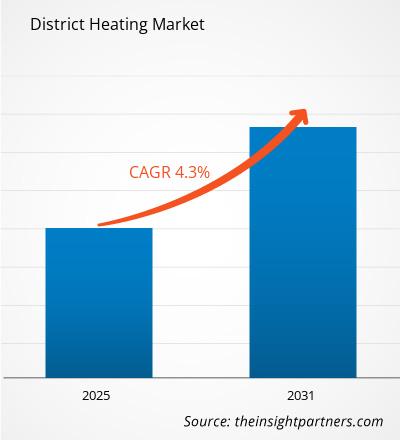

Le marché du chauffage urbain devrait atteindre 334,33 milliards de dollars américains d'ici 2034, contre 227,54 milliards de dollars américains en 2025. Ce marché devrait enregistrer un taux de croissance annuel composé (TCAC) de 4,37 % entre 2026 et 2034.

Analyse du marché du chauffage urbain

Le marché du chauffage urbain connaît une forte expansion, notamment grâce à l'urbanisation, au renforcement des programmes d'efficacité énergétique et au recours accru aux énergies renouvelables telles que la bioénergie, l'énergie solaire et la géothermie, pour une durabilité et une efficacité accrues. Les compteurs intelligents jouent un rôle essentiel dans l'optimisation de la distribution d'énergie au sein des réseaux de chauffage urbain.

Aperçu du marché du chauffage urbain

La demande de solutions de chauffage centralisées et performantes est en constante augmentation. L'adoption de sources d'énergie écologiques, les progrès technologiques et les politiques incitatives alimentent cette demande dans les secteurs résidentiel, commercial et industriel.

Points saillants de l'étude de marché

- L'Europe a dominé le marché avec une part de 48,9 % en 2024.

- La région Asie-Pacifique devrait connaître une croissance annuelle composée de 6,1 % au cours de la période prévisionnelle.

- Le marché américain devrait croître à un TCAC de 5,1 % au cours de la période de prévision.

- En termes de source de chaleur, le segment du gaz naturel représentait la plus grande part de marché, soit 51,8 %, en 2024.

- Par type d'installation, le segment « Autres » devrait connaître la croissance la plus rapide, enregistrant un TCAC de 7,8 % sur la période prévisionnelle.

- En termes d'application, le segment résidentiel représentait la plus grande part de marché, soit 51,2 %, en 2024.

- Le rapport dresse le profil des principaux acteurs du secteur tels que Siemens AG, Veolia, ENGIE, Danfoss AS, Fortum Corp, Statkraft AS, Vattenfall AB, LOGSTOR Denmark Holding ApS, Shinryo Corporation et Vital Energi Ltd, tout en analysant les principaux développements en matière d'idées novatrices, de produits disruptifs et de services innovants susceptibles de remodeler le marché futur et de révéler les tendances émergentes dans l'ensemble du secteur.

Personnalisez ce rapport selon vos besoins.

Bénéficiez d'une PERSONNALISATION GRATUITEMarché du chauffage urbain : Perspectives stratégiques

-

Découvrez les principales tendances du marché présentées dans ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs et opportunités du marché du chauffage urbain

Facteurs de marché :

- Urbanisation croissante : La croissance rapide de la population urbaine stimule la demande en chauffage centralisé, assurant la distribution d’énergie à de multiples bâtiments, réduisant les coûts d’infrastructure et améliorant la fiabilité du service.

- Demande croissante d'efficacité énergétique : le chauffage urbain minimise les pertes d'énergie par rapport aux systèmes individuels, optimisant ainsi la consommation de combustible et réduisant les coûts d'exploitation.

- Intégration des énergies renouvelables : L'intégration de la biomasse, de la géothermie et de l'énergie solaire dans les réseaux de chauffage urbain favorise la durabilité, réduit les émissions de carbone et soutient les objectifs climatiques des gouvernements.

- Politiques gouvernementales : Des réglementations favorables, des subventions et des obligations de réduction des émissions de carbone incitent à l’adoption du chauffage urbain, encourageant les investissements et l’expansion dans les zones urbaines et industrielles.

Opportunités de marché :

- Comptage intelligent : La mise en œuvre de capteurs avancés et de compteurs intelligents permet une gestion précise de l’énergie, réduit le gaspillage et permet une maintenance prédictive.

- Applications industrielles : Les usines, les sites de transformation et les complexes commerciaux peuvent tirer parti du chauffage urbain pour obtenir une énergie fiable et rentable, élargissant ainsi le marché au-delà du secteur résidentiel.

- Expansion résidentielle : La construction croissante d’appartements et de complexes résidentiels crée des opportunités pour le déploiement de systèmes de chauffage centralisés, offrant un confort constant et des économies d’énergie.

- Objectifs de décarbonation : L’accent croissant mis à l’échelle mondiale sur la réduction des émissions de gaz à effet de serre encourage l’adoption du chauffage urbain à faible émission de carbone, attirant les investissements et les solutions technologiques innovantes.

Analyse de segmentation du rapport sur le marché du chauffage urbain

Le marché du chauffage urbain est segmenté afin de mieux comprendre sa structure, ses perspectives de croissance et les tendances émergentes. Voici l'approche de segmentation standard utilisée dans les rapports sectoriels :

Par source de chaleur :

- Charbon : Les systèmes alimentés au charbon fournissent une chaleur constante et sont couramment utilisés dans les régions riches en ressources de charbon, alimentant ainsi les grands réseaux de chauffage centralisés.

- Gaz naturel : Les systèmes fonctionnant au gaz naturel offrent une production de chaleur plus propre, efficace et flexible, largement adoptée en raison de ses faibles émissions et de la facilité d’approvisionnement en combustible.

- Pétrole et produits pétroliers : Les centrales fonctionnant au pétrole et aux produits pétroliers fournissent un chauffage fiable là où les autres combustibles sont rares, assurant une production stable pour les applications industrielles et résidentielles.

- Autres : Les énergies renouvelables et alternatives telles que la biomasse, l'énergie solaire et la géothermie contribuent à des solutions de chauffage urbain durables et à faibles émissions de carbone.

Par type de plante :

- Chaudière : Les chaudières traditionnelles produisent de la chaleur en brûlant du combustible pour produire de la vapeur ou de l'eau chaude destinée à être distribuée dans les réseaux de chauffage urbain.

- Cogénération (CHP) : Les centrales de cogénération produisent simultanément de l'électricité et de la chaleur, maximisant ainsi l'efficacité énergétique et réduisant la consommation de combustible.

- Autres : Des systèmes innovants, notamment des radiateurs électriques, des centrales géothermiques et des configurations hybrides, offrent des options de production de chaleur flexibles et durables.

Sur demande :

- Résidentiel

- Commercial

- Industriel

Par géographie :

- Amérique du Nord

- Europe

- Asie-Pacifique

- Amérique du Sud et centrale

- Moyen-Orient et Afrique

Portée du rapport sur le marché du chauffage urbain

| Attribut du rapport | Détails |

|---|---|

| Taille du marché en 2025 | 227,54 milliards de dollars américains |

| Taille du marché d'ici 2034 | 334,33 milliards de dollars américains |

| TCAC mondial (2026 - 2034) | 4,37% |

| Données historiques | 2021-2024 |

| Période de prévision | 2026-2034 |

| Segments couverts |

Par source de chaleur

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du chauffage urbain : comprendre son impact sur la dynamique commerciale

Le marché du chauffage urbain connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, elle-même alimentée par l'évolution des préférences des consommateurs, les progrès technologiques et une meilleure connaissance des avantages du produit. Face à cette demande grandissante, les entreprises diversifient leur offre, innovent pour répondre aux besoins des consommateurs et tirent parti des tendances émergentes, contribuant ainsi à la croissance du marché.

Analyse des parts de marché du chauffage urbain par zone géographique

Le marché du chauffage urbain en Asie-Pacifique connaît une croissance rapide, portée par l'urbanisation, l'industrialisation, les incitations gouvernementales, l'adoption des énergies renouvelables, les initiatives d'efficacité énergétique et la demande croissante de solutions de chauffage centralisées. Cette croissance est également soutenue par les progrès technologiques en matière de compteurs intelligents, le développement des infrastructures résidentielles et commerciales, l'intégration de sources de chaleur renouvelables et à faible émission de carbone, ainsi que par l'augmentation des investissements dans les projets d'énergie durable.

La croissance du marché du chauffage urbain varie selon les régions en raison des différences de taux d'urbanisation, de politiques énergétiques, de disponibilité des combustibles, de développement des infrastructures, d'incitations gouvernementales, de conditions climatiques et d'adoption des technologies de chauffage renouvelables. Vous trouverez ci-dessous un résumé des parts de marché et des tendances par région :

1. Amérique du Nord

- Part de marché : Détient une part importante du marché mondial

-

Facteurs clés :

- Incitations gouvernementales : Les programmes fédéraux et étatiques offrent des subventions et des avantages fiscaux pour les projets de chauffage à faibles émissions de carbone, favorisant les investissements dans les infrastructures de chauffage urbain et accélérant l’adoption de solutions énergétiques durables dans les secteurs urbains et industriels.

- Adoption du chauffage écoénergétique

- Urbanisation croissante

- Tendances : Intégration des sources d'énergie renouvelables et des compteurs intelligents.

2. Europe

- Part de marché : Part substantielle grâce à une réglementation européenne précoce et rigoureuse

-

Facteurs clés :

- Intégration des énergies renouvelables : L’utilisation de la biomasse, de l’énergie solaire et de la géothermie permet de réduire les émissions, de diminuer les coûts du combustible et de promouvoir des solutions de chauffage urbain durables.

- Politiques gouvernementales

- Objectifs d'efficacité énergétique.

- Tendances : Le développement des centrales de cogénération (production combinée de chaleur et d'électricité) accroît l'efficacité énergétique tout en réduisant l'impact environnemental dans les villes.

3. Asie-Pacifique

- Part de marché : Région à la croissance la plus rapide avec une part de marché dominante

-

Facteurs clés :

- Urbanisation rapide : L'augmentation de la population urbaine alimente la demande de systèmes de chauffage centralisés pour desservir les zones résidentielles, commerciales et industrielles.

- Croissance industrielle

- Incitations gouvernementales

- Tendances : L'adoption de systèmes de chauffage intelligents et de sources de chaleur renouvelables est en hausse, améliorant l'efficacité énergétique et réduisant l'empreinte carbone en Asie-Pacifique.

4. Moyen-Orient et Afrique

- Part de marché : Bien que modeste, elle croît rapidement

-

Facteurs clés :

- Disponibilité des ressources renouvelables : L'abondance de biomasse locale, de ressources géothermiques et solaires permet une production de chaleur rentable et à faible émission de carbone pour les réseaux de chauffage urbain.

- Progrès technologiques

- Soutien et politiques gouvernementales

- Tendances : Systèmes de chauffage urbain hybrides combinant combustibles conventionnels et sources d'énergie renouvelables.

5. Amérique du Sud et centrale

- Part de marché : Marché en croissance avec des progrès constants

-

Facteurs clés :

- Initiatives en matière d'efficacité énergétique : les politiques et les technologies optimisent la production et la distribution de chaleur, minimisant les pertes d'énergie et réduisant les coûts d'exploitation en milieu urbain et industriel.

- Développement des infrastructures

- Investissement dans les énergies durables

- Tendances : Les projets de chauffage urbain intègrent la biomasse et d'autres énergies renouvelables, contribuant ainsi aux objectifs de développement durable et à la réduction des coûts d'exploitation dans les régions urbaines.

Forte densité de marché et concurrence

La concurrence est intense en raison de la présence d'acteurs mondiaux majeurs tels que Danfoss AS, Veolia, Fortum Corp, ENGIE, LOGSTOR Denmark Holding ApS, Siemens AG, Statkraft AS, Vattenfall AB, Shinryo Corporation et Vital Energi Ltd.

Ce niveau élevé de concurrence incite les entreprises à se démarquer en proposant :

- Solutions technologiques innovantes

- Intégration de l'énergie durable

- Services personnalisés

- Efficacité en matière de coûts

- Performances fiables.

Opportunités et initiatives stratégiques

- Expansion sur les marchés émergents – Ciblage des régions connaissant une urbanisation et une industrialisation croissantes pour de nouvelles installations.

- Intégration des énergies renouvelables – Tirer parti de la biomasse, de l’énergie solaire et de la géothermie pour offrir des solutions de chauffage durables.

Liste des acteurs clés

- Danfoss AS

- Véolia

- Fortum Corp

- ENGIE

- LOGSTOR Denmark Holding ApS

- Siemens AG

- Statkraft AS

- Vattenfall AB

- Société Shinryo

- Vital Energi Ltd.

Avertissement : Les entreprises mentionnées ci-dessus ne sont classées dans aucun ordre particulier.

D'autres entreprises ont été analysées au cours de cette recherche :

- ALFA LAVAL

- Dall Energy

- FVB Energy Inc.

- Compagnie générale d'électricité

- Hélène

- Groupe Ramboll

- Uniper SE

- RWE AG

- NIBE Industrier AB

- E.ON SE

- Enwave Energy Corporation.

Actualités et développements récents du marché du chauffage urbain

- En mars 2025, Fortum a accepté de soutenir le développement de la technologie finlandaise Steady Energy, en apportant son expertise en simulation au développement de son réacteur nucléaire de chauffage urbain. L'objectif est de créer un jumeau numérique du réacteur LDR-50 de Steady Energy à l'aide du logiciel Apros.

- Veolia a annoncé la construction d'un nouveau réseau de chauffage urbain en octobre 2024. Veolia, leader européen de la décarbonation des énergies locales, a annoncé la construction d'un nouveau réseau de chauffage urbain à Londres, qui acheminera la chaleur issue de son usine de valorisation énergétique SELCHP (traitement des déchets non recyclables), en partenariat avec le conseil municipal de Southwark. Grâce à l'utilisation de 75 GWh par an de chaleur bas carbone provenant du processus de production d'électricité issu du traitement des déchets non recyclables, ce réseau alimentera près de 5 000 logements répartis dans 11 ensembles de logements sociaux et des écoles. L'extension vise à desservir 20 000 nouveaux logements au cours des 15 prochaines années, conformément au plan d'action territorial du conseil municipal de Southwark.

Rapport sur le marché du chauffage urbain : contenu et livrables

Le rapport « Taille et prévisions du marché du chauffage urbain (2021-2034) » fournit une analyse détaillée du marché couvrant les domaines suivants :

- Taille et prévisions du marché du chauffage urbain aux niveaux mondial, régional et national pour tous les segments clés couverts par le périmètre de l'étude

- Tendances du marché du chauffage urbain, ainsi que sa dynamique, notamment les facteurs moteurs, les contraintes et les principales opportunités

- Analyse PEST et SWOT détaillée

- Analyse du marché du chauffage urbain couvrant les principales tendances, le cadre mondial et régional, les principaux acteurs, la réglementation et les développements récents

- Analyse du paysage industriel et de la concurrence, incluant la concentration du marché, l'analyse par carte thermique, les principaux acteurs et les développements récents du marché du chauffage urbain

- Profils d'entreprise détaillés

Nivedita est un expert en recherche versierte mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Vous êtes à la recherche d'un gestionnaire de projet dans l'agence IKT de The Insight Partners qui s'occupe et s'occupe des connaissances générales dans le cadre de la lecture et de la formation des syndicats, des spécialistes, des abonnements et des programmes de formation en sous-traitance. Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen and umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Vous avez participé à des études de formation d'entreprises IKT et à vos études de marché, ainsi qu'à des services de branche pour mes clients.

Nivedita a un MBA en gestion de l'IMS, Dehradun. Pour votre travail chez The Insight Partners, nous avons travaillé ensemble sur MarketsandMarkets et Future Market Insights à Pune, nous avons des positions de recherche approfondies et un fondement solide dans l'analyse des branches et l'élaboration des liens.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires