Tendencias, demanda y crecimiento del mercado de plásticos de ingeniería hasta 2034

Tamaño y pronóstico del mercado de plásticos de ingeniería (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo (poliamida, fluoropolímeros, poliacetales, poliésteres termoplásticos y policarbonatos), usuario final (automoción y transporte, electrodomésticos, embalaje, electricidad y electrónica, industria y maquinaria, y otros) y geografía (América del Norte, Europa, Asia Pacífico y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPRE00003203

- Categoría : Productos químicos y materiales

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : March 30, 2026

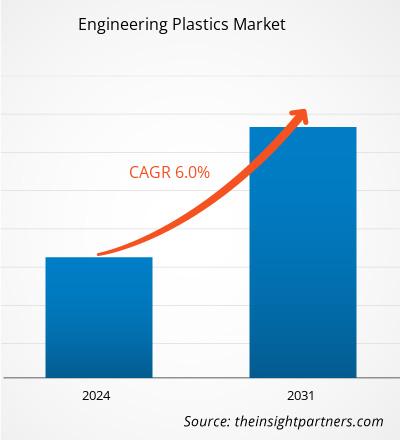

Se prevé que el mercado mundial de plásticos de ingeniería alcance los 254.910 millones de dólares estadounidenses en 2034, frente a los 134.980 millones de dólares estadounidenses en 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 7,3% durante el período de previsión 2026-2034.

Entre las principales dinámicas del mercado se incluyen un mayor interés global en la reducción de peso en los sectores automotriz y aeroespacial, una creciente demanda de materiales de alto rendimiento en la industria electrónica debido a las tendencias de miniaturización y un cambio significativo hacia la sustitución de metales para mejorar la eficiencia del combustible y la durabilidad. Además, se espera que el mercado se beneficie de la rápida expansión del vehículo eléctrico, los avances en las tecnologías de impresión 3D con polímeros de alta calidad y la creciente integración de tecnologías para el hogar inteligente y dispositivos portátiles.

Análisis del mercado de plásticos de ingeniería

El análisis del mercado de plásticos de ingeniería indica un giro estratégico hacia grados especiales de alto rendimiento, ya que las industrias priorizan la estabilidad térmica, la resistencia química y la resistencia mecánica. El mercado abarca sectores de gran volumen, como el automotriz y el de embalaje, y nichos especializados de alto margen, como los dispositivos médicos y los componentes aeroespaciales. Están surgiendo oportunidades estratégicas en el sector sanitario, donde los plásticos biocompatibles y esterilizables ofrecen una clara ventaja competitiva sobre los materiales tradicionales. El análisis también señala que la expansión del mercado depende de la estabilidad de los costes de las materias primas y de la capacidad de integrar contenido reciclado sin comprometer la integridad estructural. La diferenciación competitiva se destaca ahora a través del desarrollo de polímeros ecológicos de base biológica y técnicas de composición avanzadas que permiten geometrías complejas y costes de ensamblaje reducidos. Este enfoque ayuda a los principales fabricantes a mantener precios superiores en un mercado cada vez más centrado en la sostenibilidad y los objetivos de economía circular.

Panorama general del mercado de plásticos de ingeniería

Los plásticos de ingeniería han evolucionado desde componentes industriales especializados hasta convertirse en materiales esenciales para la infraestructura moderna. Entre ellos se incluyen policarbonatos, poliamidas y fluoropolímeros de alto rendimiento, utilizados en una amplia gama de aplicaciones, desde carcasas de baterías para vehículos eléctricos hasta hardware de telecomunicaciones 5G. Tanto los gigantes químicos globales como los fabricantes de compuestos especializados compiten en este mercado, utilizando resinas como ABS, PET y POM para cumplir con rigurosos estándares de seguridad y rendimiento. La creciente demanda de electrónica portátil y transporte energéticamente eficiente en Norteamérica y Europa ha impulsado la popularidad de los plásticos de ingeniería como una alternativa versátil a los metales y la cerámica. Asia-Pacífico lidera en ingresos gracias a su posición como centro de fabricación global, mientras que Norteamérica y Europa avanzan en la innovación de materiales sostenibles y en la regulación de la economía circular. El mercado estadounidense está altamente desarrollado, impulsado por la amplia disponibilidad de polímeros funcionales y la fuerte presencia de fabricantes de equipos originales (OEM) de los sectores aeroespacial y automotriz.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de plásticos de ingeniería: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de plásticos de ingeniería

Factores que impulsan el mercado:

- Propiedades mecánicas superiores y sustitución de metales: Los plásticos de ingeniería ofrecen una excepcional relación resistencia-peso, resistencia a la corrosión y estabilidad térmica. Esto permite a las industrias reemplazar componentes metálicos pesados con alternativas de plástico ligeras, reduciendo significativamente el consumo de energía y las emisiones de los vehículos.

- Expansión acelerada del sector eléctrico y electrónico: La tendencia hacia la miniaturización de dispositivos y el auge de la infraestructura 5G requieren materiales con propiedades dieléctricas superiores y resistencia al fuego. Esta ventaja para la industria tecnológica está impulsando la popularidad de las resinas de alto rendimiento.

- Aumento de la demanda por parte del ecosistema de vehículos eléctricos: La transición a la movilidad eléctrica ha mantenido una alta demanda de insumos plásticos especializados. A medida que los fabricantes se centran en la gestión térmica y la seguridad de las baterías, los plásticos de ingeniería siguen experimentando un crecimiento constante en el volumen de ventas para aplicaciones de alto voltaje.

Oportunidades de mercado:

- Expansión hacia polímeros sostenibles y de base biológica: Más allá de las resinas petroquímicas tradicionales, existen importantes oportunidades en el desarrollo de plásticos de ingeniería de base biológica y tecnologías avanzadas de reciclaje químico para cumplir con los objetivos globales de cero emisiones netas.

- Crecimiento en los centros de fabricación emergentes de la región Asia-Pacífico: La formación de alianzas estratégicas entre proveedores mundiales de resinas y fabricantes asiáticos puede facilitar el acceso a segmentos de mercado de alto margen en China e India, donde la demanda de componentes electrónicos y automotrices de alta gama está aumentando.

- Diversificación hacia aplicaciones médicas y sanitarias: Existe una creciente oportunidad para que los productores se dirijan a segmentos demográficos específicos mediante certificaciones de grado médico, como se observa en el creciente uso de plásticos de ingeniería para implantes ortopédicos y equipos de diagnóstico.

Análisis de segmentación del informe de mercado de plásticos de ingeniería

La cuota de mercado de los plásticos de ingeniería se analiza en diversos segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se muestra el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por tipo:

- Poliamida: Un componente versátil conocido por su alta resistencia mecánica y resistencia al calor, ampliamente utilizado en componentes de motores de automóviles y engranajes industriales.

- Fluoropolímeros: Un nicho de mercado de alto crecimiento, valorado por su extrema resistencia química y sus propiedades antiadherentes, esenciales para la fabricación de semiconductores y la industria aeroespacial.

- Poliacetales: Conocidos por su alta rigidez y baja fricción, se utilizan principalmente en piezas de precisión como engranajes pequeños, elementos de fijación y sistemas de seguridad.

- Poliésteres termoplásticos: Incluyen el PET y el PBT, que son los principales impulsores del volumen de ventas en las industrias del embalaje y la electrónica debido a sus excelentes propiedades de barrera.

- Policarbonatos: Un segmento importante, muy apreciado por su transparencia y resistencia a los impactos, y frecuentemente utilizado en cristales para automóviles y pantallas electrónicas.

Por el usuario final:

- Automoción y transporte: Sigue siendo el principal canal para las resinas de alto rendimiento, beneficiándose del impulso global hacia la reducción de peso y la adopción de vehículos eléctricos.

- Electrodomésticos: El sector de mayor crecimiento para los plásticos estéticamente versátiles y duraderos que se utilizan en los modernos dispositivos inteligentes para el hogar y en los utensilios de cocina.

- Embalaje: Ofrece una gama selecta pero creciente de soluciones de alta barrera para envases especializados de uso médico y alimentario.

- Electricidad y electrónica: Un segmento dominante impulsado por la producción de disyuntores, conectores y carcasas para teléfonos inteligentes.

- Industria y maquinaria: Se centra en componentes de alta resistencia donde los plásticos de ingeniería sustituyen al metal para reducir el desgaste y los costes de mantenimiento.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe de mercado de plásticos de ingeniería

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 134.980 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 254.910 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 7,3% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de plásticos de ingeniería: comprender su impacto en la dinámica empresarial.

El mercado de plásticos de ingeniería está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de los plásticos de ingeniería por región geográfica

Se prevé que la región de Asia-Pacífico experimente el mayor crecimiento en los próximos años. Los mercados emergentes de América del Sur y Central, Oriente Medio y África también ofrecen numerosas oportunidades sin explotar para la expansión de los productores de polímeros de alta calidad y los fabricantes industriales.

El mercado de plásticos de ingeniería está experimentando una transformación significativa, pasando de ser un material de nicho a un producto industrial básico de alto valor a nivel mundial. El crecimiento se ve impulsado por la creciente demanda de eficiencia energética, el auge en la adopción de dispositivos inteligentes y la expansión del sector de las energías renovables. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

América del norte

- Cuota de mercado: Un segmento sólido y tecnológicamente avanzado, impulsado por la industria aeroespacial y el crecimiento de la fabricación de dispositivos médicos de alta gama.

-

Factores clave:

- Creciente preferencia de la industria por polímeros ligeros y de alta resistencia en interiores de aeronaves y piezas estructurales.

- Generalización del uso de plásticos de ingeniería en aplicaciones médicas de alta gama, como los instrumentos quirúrgicos.

- Mayor inversión en instalaciones nacionales de fabricación de semiconductores

- Tendencias: Expansión de la impresión 3D para la producción industrial y la exitosa adopción de certificaciones especializadas para atraer a industrias centradas en la seguridad.

Europa

- Cuota de mercado: Posee una participación sustancial a nivel mundial, respaldada por un ecosistema automovilístico profundamente arraigado en Alemania, Francia e Italia.

-

Factores clave:

- Alto consumo interno de poliamidas de alto rendimiento para la ingeniería automotriz de alta gama.

- Infraestructura de procesamiento establecida y marcos regulatorios estrictos para el reciclaje de plásticos.

- Sólido apoyo gubernamental a las iniciativas de economía circular y a la investigación de materiales de base biológica.

- Tendencias: Se observa un cambio estratégico hacia la priorización de resinas con contenido reciclado sobre materiales vírgenes. Asimismo, se presta cada vez más atención a los retardantes de llama libres de halógenos para cumplir con las normas europeas de sostenibilidad.

Asia-Pacífico

- Cuota de mercado: La región más grande y de mayor crecimiento, con China e India como principales centros de fabricación de productos electrónicos y de consumo.

-

Factores clave:

- Gran base de consumidores que buscan teléfonos inteligentes, computadoras portátiles y electrodomésticos inteligentes de alta gama.

- Iniciativas industriales respaldadas por el gobierno centradas en la fabricación inteligente de alto valor.

- La rápida urbanización conlleva una preferencia por materiales de construcción duraderos y energéticamente eficientes.

- Tendencias: Gran dependencia de las plantas de composición regionales y de los contratos B2B para los policarbonatos de alta gama utilizados en las industrias de las telecomunicaciones y la automoción.

América del Sur y Central

- Cuota de mercado: Mercado emergente con una industria en crecimiento en países como Brasil y Chile.

-

Factores clave:

- Aumentar la concienciación sobre la relación coste-beneficio de sustituir las piezas metálicas por plásticos de ingeniería en la fabricación local.

- Modernización de las plantas nacionales de ensamblaje de automóviles para abastecer los mercados regionales.

- Creciente interés por las soluciones de embalaje sostenibles entre los segmentos de ingresos medios y altos.

- Tendencias: Crecimiento de las redes de distribución de resinas localizadas y la introducción de mezclas de plásticos de ingeniería para diferenciarse del mercado dominante de plásticos básicos.

Oriente Medio y África

- Cuota de mercado: Mercado en desarrollo con un enfoque estratégico en la diversificación, pasando de la producción de petróleo a la fabricación de productos químicos de alto valor.

-

Factores clave:

- Tradicionalmente, se observa una transición hacia la producción de polímeros en la fase posterior de la cadena de valor.

- Alta demanda de plásticos termoestables en climas áridos extremos e infraestructura energética.

- Inversiones estratégicas en ciudades inteligentes para mejorar la infraestructura local y la adopción de tecnología.

- Tendencias: Implementación de tecnologías modernas de extrusión y moldeo para formalizar la fabricación local, junto con un enfoque en materiales de alto rendimiento para el sector de la construcción.

Alta densidad de mercado y competencia

La competencia se está intensificando debido a la presencia de líderes consolidados como BASF SE, SABIC y Covestro AG. Expertos regionales en compuestos y empresas especializadas como Mitsubishi Engineering-Plastics Corporation, junto con innovadores norteamericanos como DuPont y Celanese Corporation, también contribuyen a un panorama de mercado diverso y en rápida expansión.

Este entorno competitivo impulsa a los proveedores a diferenciarse a través de:

- La estrategia de premiumización y el posicionamiento funcional de las marcas convierten a los plásticos de ingeniería en alternativas industriales superiores, al hacer hincapié en una mayor estabilidad térmica y resistencia mecánica para los fabricantes que priorizan el rendimiento.

- Los productos plásticos de ingeniería ahora incluyen más que simples resinas. Las empresas ofrecen compuestos personalizados, grados reforzados con fibra de vidrio o carbono y masterbatches especiales para necesidades industriales específicas.

- Los productores gestionan toda la cadena de suministro, desde la producción de monómeros hasta la formulación final. Este enfoque garantiza la calidad, la transparencia y el cumplimiento de rigurosos estándares de rendimiento industrial.

- Las nuevas tecnologías de procesamiento, como el moldeo por inyección avanzado y el reciclaje químico, ayudan a crear plásticos de ingeniería reciclados de alta calidad que se utilizan en productos automotrices y electrónicos en todo el mundo.

Oportunidades y movimientos estratégicos

- Colaborar con fabricantes de equipos originales (OEM) de automóviles de alta gama y fabricantes de productos electrónicos para aprovechar la creciente demanda de materiales ligeros e ignífugos en los mercados de Asia-Pacífico y América del Norte.

- Incorporar prácticas de fabricación sostenibles y certificaciones de producción neutra en carbono para atraer a clientes industriales con conciencia ambiental que buscan un abastecimiento ético de materiales.

Las principales empresas que operan en el mercado de plásticos de ingeniería son:

- Covestro AG

- BASF SE

- Solvay

- Corporación Celanese

- LG Química.

- LANXESS

- SABIC

- DowDuPont

- Corporación de Ingeniería y Plásticos Mitsubishi

- Industrias Evonik AG

Descargo de responsabilidad: Las empresas mencionadas anteriormente no están clasificadas en ningún orden en particular.

Noticias y novedades del mercado de plásticos de ingeniería

- En enero de 2026, Saudi Basic Industries Corporation (SABIC) anunció la firma de dos transacciones estratégicas para la venta de su negocio europeo de petroquímicos (EP) a AEQUITA y de su negocio de termoplásticos de ingeniería (ETP) en América y Europa a MUTARES, por un valor empresarial combinado total de 950 millones de dólares. Estas transacciones representan pasos importantes en el avance de la estrategia de SABIC y constituyen un componente fundamental de su programa de optimización de cartera. En conjunto, estas desinversiones establecen una base sólida para el crecimiento rentable futuro y refuerzan el posicionamiento estratégico a largo plazo de la compañía para maximizar el valor añadido.

- En octubre de 2025, ZEISS y LG Chem anunciaron su alianza estratégica para garantizar un suministro robusto, sostenible e innovador de películas fotopoliméricas a escala industrial. Esta colaboración representa un hito para la industria óptica. Estas películas fotopoliméricas son un material clave para las pantallas holográficas de parabrisas (HWD) en el sector automotriz. En virtud del acuerdo, LG Chem suministrará películas fotopoliméricas dentro del ecosistema de habilitación de microóptica de ZEISS para facilitar su integración en los parabrisas de los automóviles y proporcionar la funcionalidad HWD.

Cobertura y entregables del informe de mercado de plásticos de ingeniería

El informe "Tamaño y pronóstico del mercado de plásticos de ingeniería (2021-2034)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de plásticos de ingeniería a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de plásticos de ingeniería, así como dinámicas del mercado como factores impulsores, limitaciones y oportunidades clave.

- Análisis detallado PEST y FODA

- Análisis del mercado de plásticos de ingeniería que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia, que abarca la concentración del mercado, el análisis mediante mapas de calor, los principales actores y los desarrollos recientes en el mercado de plásticos de ingeniería.

- Perfiles detallados de las empresas

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias