Tendenze del mercato delle materie plastiche ingegneristiche, domanda e crescita entro il 2034

Dimensioni e previsioni del mercato delle materie plastiche ingegneristiche (2021-2034), quota globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per tipologia (poliammidi, fluoropolimeri, poliossimetileni, poliesteri termoplastici e policarbonati), utente finale (settore automobilistico e dei trasporti, elettrodomestici, imballaggi, elettronica, industria e macchinari e altri) e area geografica (Nord America, Europa, Asia Pacifico e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00003203

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : March 30, 2026

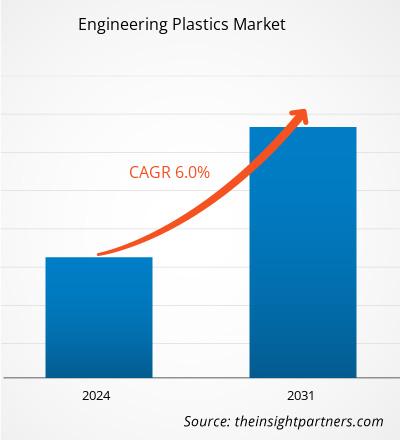

Si prevede che il mercato globale delle materie plastiche ingegneristiche raggiungerà un valore di 254,91 miliardi di dollari entro il 2034, rispetto ai 134,98 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 7,3% nel periodo di previsione 2026-2034.

Le principali dinamiche di mercato includono una crescente attenzione globale alla riduzione del peso nei settori automobilistico e aerospaziale, una domanda in aumento di materiali ad alte prestazioni nell'industria elettronica a causa delle tendenze alla miniaturizzazione e un significativo spostamento verso la sostituzione dei metalli per migliorare l'efficienza dei consumi e la durata. Inoltre, si prevede che il mercato beneficerà della rapida espansione dei veicoli elettrici, dei progressi nelle tecnologie di stampa 3D che utilizzano polimeri di alta qualità e della crescente integrazione di tecnologie per la casa intelligente e dispositivi indossabili.

Analisi del mercato delle materie plastiche ingegneristiche

L'analisi del mercato delle materie plastiche tecniche indica una svolta strategica verso gradi speciali ad alte prestazioni, in quanto le industrie danno priorità alla stabilità termica, alla resistenza chimica e alla resistenza meccanica. Il mercato comprende settori ad alto volume come quello automobilistico e degli imballaggi, e nicchie specializzate ad alto margine come i dispositivi medici e i componenti aerospaziali. Opportunità strategiche stanno emergendo nel settore sanitario, dove le plastiche biocompatibili e sterilizzabili offrono un chiaro vantaggio competitivo rispetto ai materiali tradizionali. L'analisi rileva inoltre che l'espansione del mercato dipende dalla stabilità dei costi delle materie prime e dalla capacità di integrare contenuti riciclati senza compromettere l'integrità strutturale. La differenziazione competitiva emerge ora attraverso lo sviluppo di polimeri ecocompatibili a base biologica e tecniche di compounding avanzate che consentono geometrie complesse e costi di assemblaggio ridotti. Questo approccio aiuta i principali produttori a mantenere i prezzi elevati in un mercato sempre più focalizzato sulla sostenibilità e sugli obiettivi di economia circolare.

Panoramica del mercato delle materie plastiche tecniche

Le materie plastiche tecniche si sono evolute da componenti industriali di nicchia a materiali essenziali per le infrastrutture moderne. Tra queste figurano policarbonati, poliammidi e fluoropolimeri ad alte prestazioni, utilizzati in svariati ambiti, dagli alloggiamenti delle batterie per veicoli elettrici all'hardware per le telecomunicazioni 5G. Sia i colossi chimici globali che i produttori specializzati di compound competono in questo mercato, utilizzando resine come ABS, PET e POM per soddisfare rigorosi standard di sicurezza e prestazioni. La crescente domanda di dispositivi elettronici portatili e di trasporti a basso consumo energetico in Nord America ed Europa ha incrementato la popolarità delle materie plastiche tecniche come alternativa versatile a metalli e ceramiche. La regione Asia-Pacifico è leader in termini di fatturato grazie al suo ruolo di hub manifatturiero globale, mentre Nord America ed Europa stanno progredendo nell'innovazione dei materiali sostenibili e nelle normative sull'economia circolare. Il mercato statunitense è altamente sviluppato, trainato dall'ampia disponibilità di polimeri funzionali e da una forte presenza di produttori di apparecchiature originali (OEM) nei settori aerospaziale e automobilistico.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato delle materie plastiche ingegneristiche: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato delle materie plastiche ingegneristiche

Fattori trainanti del mercato:

- Proprietà meccaniche superiori e sostituzione dei metalli: le materie plastiche tecniche offrono un eccezionale rapporto resistenza-peso, resistenza alla corrosione e stabilità termica. Ciò consente alle industrie di sostituire i componenti metallici pesanti con alternative in plastica leggera, riducendo significativamente il consumo energetico e le emissioni dei veicoli.

- Rapida espansione del settore elettrico ed elettronico: la tendenza alla miniaturizzazione dei dispositivi e l'avvento delle infrastrutture 5G richiedono materiali con proprietà dielettriche e ignifughe superiori. Questo vantaggio, fondamentale per l'industria tecnologica, sta alimentando la popolarità delle resine ad alte prestazioni.

- Aumento della domanda proveniente dall'ecosistema dei veicoli elettrici: la transizione alla mobilità elettrica ha mantenuto elevata la domanda di materie plastiche specializzate. Mentre i produttori si concentrano sulla gestione termica e sulla sicurezza delle batterie, le materie plastiche tecniche continuano a registrare una crescita stabile dei volumi nelle applicazioni ad alta tensione.

Opportunità di mercato:

- Espansione nei polimeri sostenibili e di origine biologica: oltre alle tradizionali resine petrolchimiche, si aprono significative opportunità nello sviluppo di tecnopolimeri di origine biologica e tecnologie avanzate di riciclo chimico per raggiungere gli obiettivi globali di zero emissioni nette.

- Crescita nei centri manifatturieri emergenti dell'area Asia-Pacifico: la creazione di partnership strategiche tra fornitori globali di resine e produttori asiatici può facilitare l'accesso a segmenti di mercato ad alto margine in Cina e India, dove la domanda di componenti elettronici e automobilistici di alta qualità è in aumento.

- Diversificazione verso applicazioni mediche e sanitarie: per i produttori si prospetta una crescente opportunità di rivolgersi a specifici segmenti demografici attraverso certificazioni di grado medicale, come dimostra il crescente utilizzo di tecnopolimeri per impianti ortopedici e apparecchiature diagnostiche.

Analisi di segmentazione del mercato delle materie plastiche ingegneristiche

La quota di mercato delle materie plastiche ingegneristiche viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tipologia:

- Poliammide: un segmento versatile noto per l'elevata resistenza meccanica e termica, ampiamente utilizzato nei componenti dei motori automobilistici e negli ingranaggi industriali.

- Fluoropolimeri: un settore di nicchia in forte crescita, apprezzato per la sua estrema resistenza chimica e le proprietà antiaderenti, essenziali per la produzione di semiconduttori e per l'industria aerospaziale.

- Poliossimetilene: noti per l'elevata rigidità e il basso attrito, sono utilizzati principalmente in componenti di precisione come piccoli ingranaggi, elementi di fissaggio e sistemi di sicurezza.

- Poliesteri termoplastici: includono PET e PBT, che sono i principali motori di volume nei settori dell'imballaggio e dell'elettronica grazie alle loro eccellenti proprietà di barriera.

- Policarbonati: un segmento importante, apprezzato per la sua trasparenza e resistenza agli urti, spesso utilizzato nei vetri per autoveicoli e nei display elettronici.

Da parte dell'utente finale:

- Settore automobilistico e dei trasporti: rimane il canale principale per le resine ad alte prestazioni, beneficiando della spinta globale verso la riduzione del peso e l'adozione dei veicoli elettrici.

- Elettrodomestici: il canale in più rapida crescita per le plastiche esteticamente versatili e resistenti utilizzate nei moderni dispositivi per la casa intelligente e negli utensili da cucina.

- Imballaggi: Offre una gamma selezionata ma in continua espansione di soluzioni ad alta barriera per contenitori specializzati per uso medico e alimentare.

- Elettronica e componenti elettrici: un segmento dominante trainato dalla produzione di interruttori automatici, connettori e involucri per smartphone.

- Settore industriale e macchinari: si concentra su componenti per impieghi gravosi in cui le materie plastiche tecniche sostituiscono il metallo per ridurre l'usura e i costi di manutenzione.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato delle materie plastiche ingegneristiche

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 134,98 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 254,91 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 7,3% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per tipologia

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato delle materie plastiche tecniche: comprenderne l'impatto sulle dinamiche di business

Il mercato delle materie plastiche ingegneristiche è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato delle materie plastiche ingegneristiche per area geografica

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nei prossimi anni. Anche i mercati emergenti in Sud e Centro America, Medio Oriente e Africa offrono numerose opportunità inesplorate per l'espansione dei produttori di polimeri di alta qualità e delle aziende manifatturiere industriali.

Il mercato delle materie plastiche tecniche sta attraversando una profonda trasformazione, passando da materiale di nicchia a componente industriale globale di alto valore. La crescita è trainata dalla crescente domanda di efficienza energetica, dall'aumento dell'adozione di dispositivi intelligenti e dall'espansione del settore delle energie rinnovabili. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: un segmento solido e tecnologicamente avanzato, trainato dall'industria aerospaziale e dalla crescita della produzione di dispositivi medici di fascia alta.

-

Fattori chiave:

- Crescente preferenza del settore per polimeri leggeri e ad alta resistenza negli interni e nelle parti strutturali degli aeromobili.

- Diffusione delle materie plastiche tecniche in applicazioni mediche di fascia alta come gli strumenti chirurgici.

- Aumento degli investimenti negli impianti nazionali di produzione di semiconduttori

- Tendenze: L'espansione della stampa 3D per la produzione industriale e l'adozione con successo di certificazioni specialistiche per attrarre i settori ad alta sicurezza.

Europa

- Quota di mercato: Detiene una quota considerevole a livello globale, grazie a un ecosistema automobilistico ben consolidato in Germania, Francia e Italia.

-

Fattori chiave:

- Elevato consumo interno di poliammidi ad alte prestazioni per l'ingegneria automobilistica di alta gamma

- Infrastrutture di lavorazione consolidate e rigidi quadri normativi per il riciclaggio della plastica.

- Un solido sostegno governativo alle iniziative per l'economia circolare e alla ricerca sui materiali di origine biologica.

- Tendenze: Si osserva un cambiamento strategico che privilegia le resine con contenuto riciclato rispetto ai materiali vergini. Si registra inoltre una crescente attenzione ai ritardanti di fiamma privi di alogeni per soddisfare gli standard europei in materia di sostenibilità ambientale.

Asia-Pacifico

- Quota di mercato: la regione più grande e in più rapida crescita, con Cina e India che fungono da principali centri di produzione di elettronica e beni di consumo.

-

Fattori chiave:

- Un'enorme base di consumatori alla ricerca di smartphone, laptop ed elettrodomestici intelligenti di alta gamma.

- Iniziative industriali sostenute dal governo e incentrate sulla produzione intelligente ad alto valore aggiunto.

- La rapida urbanizzazione porta a una preferenza per materiali da costruzione durevoli ed efficienti dal punto di vista energetico.

- Tendenze: Forte dipendenza da impianti di compounding regionali e contratti B2B per i policarbonati di alta gamma utilizzati nei settori delle telecomunicazioni e dell'automotive.

America meridionale e centrale

- Quota di mercato: Mercato emergente con un settore in crescita in paesi come Brasile e Cile.

-

Fattori chiave:

- Aumentare la consapevolezza dei vantaggi in termini di costi derivanti dalla sostituzione delle parti metalliche con tecnopolimeri nella produzione locale.

- Ammodernamento degli impianti nazionali di assemblaggio automobilistico per rifornire i mercati regionali.

- Crescente interesse per soluzioni di imballaggio sostenibili tra i segmenti di reddito medio-alti

- Tendenze: Crescita delle reti di distribuzione localizzate di resine e introduzione di miscele di tecnopolimeri per differenziarsi dal mercato dominante delle materie plastiche di base.

Medio Oriente e Africa

- Quota di mercato: Mercato in via di sviluppo con un focus strategico sulla diversificazione dalla produzione di petrolio alla produzione di prodotti chimici ad alto valore aggiunto.

-

Fattori chiave:

- Presenza tradizionale di grandi complessi petrolchimici in transizione verso la produzione di polimeri a valle

- Elevata domanda di materie plastiche termostabili in climi aridi e rigidi e infrastrutture energetiche

- Investimenti strategici nelle città intelligenti per migliorare le infrastrutture locali e promuovere l'adozione tecnologica.

- Tendenze: Implementazione di moderne tecnologie di estrusione e stampaggio per formalizzare la produzione locale, unitamente a una particolare attenzione ai materiali ad alte prestazioni per il settore edile.

Elevata densità di mercato e concorrenza

La concorrenza si sta intensificando a causa della presenza di leader affermati come BASF SE, SABIC e Covestro AG. Anche esperti regionali nel settore della compounding e operatori di nicchia come Mitsubishi Engineering-Plastics Corporation, insieme a innovatori nordamericani come DuPont e Celanese Corporation, contribuiscono a un panorama di mercato diversificato e in rapida espansione.

Questo contesto competitivo spinge i fornitori a differenziarsi attraverso:

- La strategia di premiumizzazione e il branding funzionale posizionano le materie plastiche tecniche come alternative industriali di qualità superiore, enfatizzando la maggiore stabilità termica e la resistenza meccanica per i produttori attenti alle prestazioni.

- Oggi i prodotti in plastica per applicazioni tecniche non si limitano più alle sole resine grezze. Le aziende offrono mescole personalizzate, gradi rinforzati con fibra di vetro o di carbonio e masterbatch speciali per esigenze industriali specifiche.

- I produttori gestiscono l'intera catena di fornitura, dalla produzione del monomero alla miscelazione finale. Questo approccio garantisce qualità, trasparenza e il rispetto di rigorosi standard di prestazione industriali.

- Le nuove tecnologie di lavorazione, come lo stampaggio a iniezione avanzato e il riciclo chimico, contribuiscono a creare plastiche tecniche riciclate di alta qualità utilizzate in prodotti automobilistici ed elettronici in tutto il mondo.

Opportunità e mosse strategiche

- Collaborare con i principali produttori automobilistici e di elettronica di fascia alta per sfruttare la crescente domanda di materiali leggeri e ignifughi nei mercati dell'Asia-Pacifico e del Nord America.

- Integrare pratiche di produzione sostenibili e certificazioni di produzione a impatto zero in termini di emissioni di carbonio è fondamentale per attrarre clienti industriali attenti all'ambiente e alla ricerca di un approvvigionamento etico dei materiali.

Le principali aziende operanti nel mercato delle materie plastiche ingegneristiche sono:

- Covestro AG

- BASF SE

- Solvay

- Celanese Corporation

- LG Chem.

- LANXESS

- SABIC

- DowDuPont

- Mitsubishi Engineering-Plastics Corporation

- Evonik Industries AG

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi del mercato delle materie plastiche ingegneristiche.

- Nel gennaio 2026, la Saudi Basic Industries Corporation (SABIC) ha annunciato la firma di due operazioni strategiche per la cessione della sua divisione petrolchimica europea (EP) ad AEQUITA e della sua divisione termoplastica ingegneristica (ETP) nelle Americhe e in Europa a MUTARES, per un valore aziendale complessivo di 950 milioni di dollari. Queste operazioni rappresentano passi significativi nell'avanzamento della strategia di SABIC e costituiscono una componente fondamentale del suo più ampio programma di ottimizzazione del portafoglio. Le cessioni, nel loro insieme, gettano solide basi per una crescita redditizia futura e rafforzano il posizionamento strategico a lungo termine dell'azienda per massimizzare il valore aggiunto.

- Nell'ottobre 2025, ZEISS e LG Chem hanno annunciato la loro alleanza strategica, volta a garantire una fornitura su scala industriale di pellicole fotopolimeriche robuste, sostenibili e innovative. Questa partnership rappresenta una pietra miliare per l'industria ottica. Queste pellicole fotopolimeriche sono un materiale chiave per i display olografici per parabrezza (HWD) nel settore automobilistico. In base all'accordo, LG Chem fornirà pellicole fotopolimeriche all'interno dell'ecosistema ZEISS Microoptics Enabling per supportare l'integrazione nei parabrezza delle automobili e fornire la funzionalità HWD.

Copertura e risultati del rapporto sul mercato delle materie plastiche ingegneristiche.

Il rapporto "Dimensioni e previsioni del mercato delle materie plastiche ingegneristiche (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato delle materie plastiche ingegneristiche a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato delle materie plastiche ingegneristiche, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato delle materie plastiche ingegneristiche, con particolare attenzione alle principali tendenze di mercato, al quadro globale e regionale, ai principali operatori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e ai recenti sviluppi nel mercato delle materie plastiche ingegneristiche.

- Profili aziendali dettagliati

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative