Informe de mercado de dispositivos médicos implantables 2030 por segmentos, geografía, dinámica, desarrollos recientes e ideas estratégicas

Informe de mercado de dispositivos médicos implantables 2030 por segmentos, geografía, dinámica, desarrollos recientes e ideas estratégicas

- Estado : Publicada

- Código de informe : TIPMD00002673

- Categoría : Ciencias de la vida

- Número de páginas : 207

- Formatos de informe disponibles :

- Fecha de última actualización : June 13, 2024

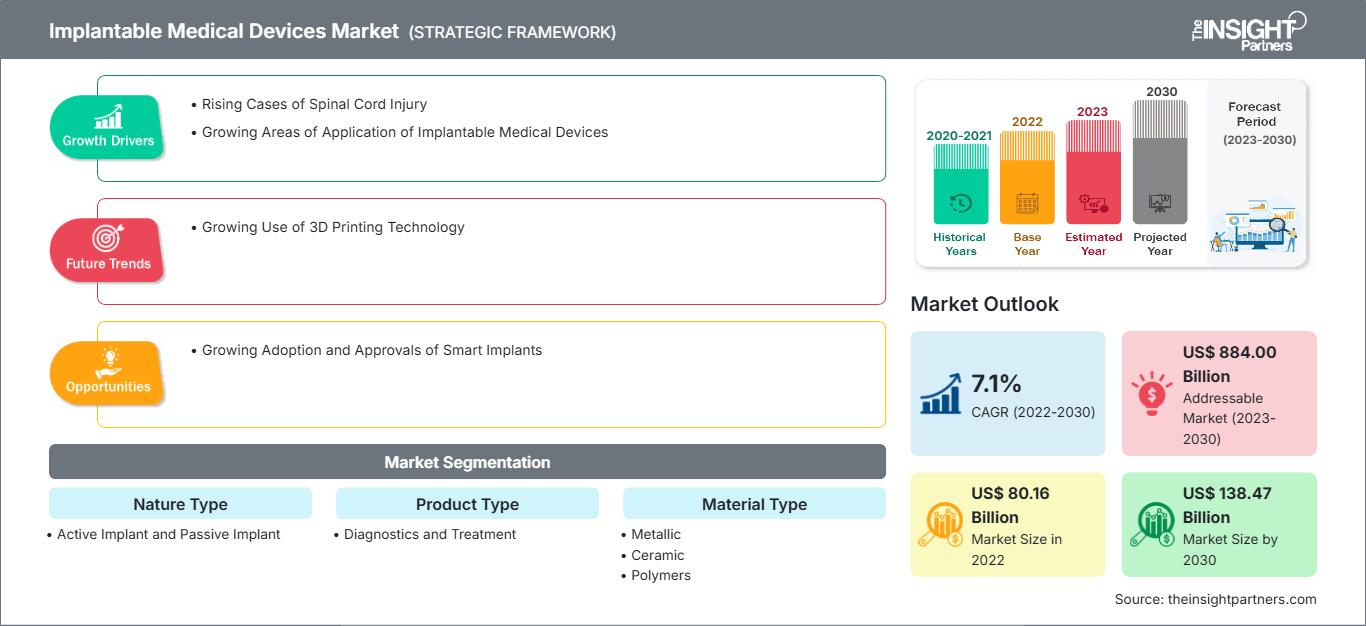

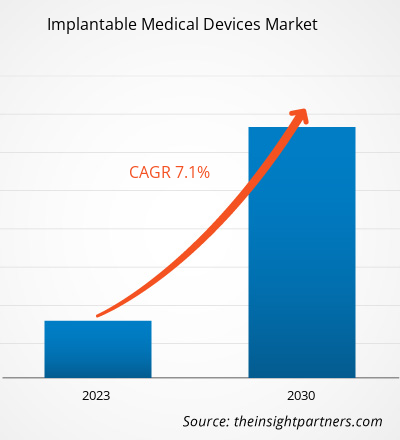

[Informe de investigación] Se prevé que el mercado de dispositivos médicos implantables crezca desde los 80.156,0 millones de dólares estadounidenses en 2022 hasta alcanzar un valor de 138.474,35 millones de dólares estadounidenses en 2030; se anticipa que registre una tasa de crecimiento anual compuesta (TCAC) del 7,1% entre 2022 y 2030.

Perspectivas del mercado y opinión de los analistas:

Un dispositivo médico implantable es aquel que se implanta total o parcialmente en el cuerpo. Estos dispositivos suelen implantarse durante procedimientos quirúrgicos. A diferencia de los dispositivos quirúrgicos, los dispositivos médicos implantables permanecen en el cuerpo tras la cirugía. Entre los factores clave que impulsan el crecimiento del mercado de dispositivos médicos implantables se encuentran la expansión de sus aplicaciones y el aumento de los casos de lesiones medulares.

Factores impulsores y limitantes del crecimiento:

Según la OMS, en 2022, Estados Unidos registró 50 millones de casos de epilepsia, mil millones de casos de migraña y 400 000 casos de lesiones medulares. La estimulación de la médula espinal es una de las técnicas más utilizadas para tratar el dolor lumbar crónico, principalmente debido a la capacidad anatómica y funcional de los nervios de la médula espinal para controlar la sensación de dolor. La incidencia de lesiones medulares ha aumentado rápidamente en la última década. La hoja informativa del Centro Nacional de Estadísticas de Lesiones Medulares (NSCISC) de 2021 indica que la incidencia anual de lesiones medulares es de 60 casos por millón de habitantes. Según el artículo «Epidemiología de las lesiones traumáticas de la médula espinal: un estudio poblacional a gran escala», publicado en abril de 2022, la tasa de incidencia general de lesiones traumáticas de la médula espinal, estandarizada por edad y sexo, fue de 26,5 por millón de habitantes en 2021, y esta tasa se relacionó directamente con la edad en ambos sexos. Según la misma fuente, en la población mayor (65 años o más), la tasa fue de 59,2 por millón de habitantes en hombres y de 23,3 por millón de habitantes en mujeres. Los estimuladores de la médula espinal se utilizan ampliamente para el manejo del dolor postoperatorio asociado a la cirugía de columna. Según el informe titulado "Datos y estadísticas sobre lesiones de la médula espinal", en 2021, aproximadamente 17.700 estadounidenses sufrieron una lesión de la médula espinal anualmente, de los cuales aproximadamente el 78% eran hombres con una edad promedio de 43 años. Por lo tanto, la alta incidencia de lesiones de la médula espinal en la población geriátrica y adulta impulsa la demanda de dispositivos de neuroestimulación implantables, lo que a su vez impulsa el crecimiento del mercado.

Sin embargo, el uso de dispositivos médicos implantables puede salvar vidas, ya que reducen el dolor y las molestias, a la vez que restauran la movilidad y mejoran el bienestar del paciente. No obstante, existen algunas complicaciones, como la fijación de fracturas, el fallo del dispositivo y las complicaciones de la artroplastia, incluyendo la luxación de articulaciones (hombro, codo, cadera y rodilla), asociadas a la cirugía de implantes ortopédicos. Además, el rechazo del implante por el organismo, la infección del implante articular, los coágulos sanguíneos, el aflojamiento del implante articular y las lesiones neurovasculares son otras complicaciones asociadas a los implantes ortopédicos.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de dispositivos médicos implantables: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Además, existen diversos dispositivos para la administración de medicamentos intravenosos e intratecales y el manejo de diversas comorbilidades y complicaciones relacionadas con la terapia oncológica. Algunos de estos dispositivos son los dispositivos de acceso venoso central (DAVC), los dispositivos electrónicos cardíacos implantables (DECI), los reservorios de Ommaya, los drenajes ventriculares externos (DVE), los implantes mamarios con expansores tisulares (ET) y los tubos de nefrostomía percutánea (TNP), entre otros.

Las infecciones asociadas a estos dispositivos son frecuentes, lo que conlleva un aumento de los costes sanitarios y complicaciones en el tratamiento oncológico de los pacientes a corto y largo plazo. Esto suele provocar retrasos en la terapia oncológica hasta que la infección se haya resuelto. A menudo es necesario tratar estas infecciones y sustituir o extraer el dispositivo. Sin embargo, la extracción de un implante puede ser difícil y, en algunos casos, incluso imposible debido a la trombocitopenia subyacente del paciente, las comorbilidades, la falta de acceso vascular, la inmunosupresión y las intervenciones quirúrgicas previas. Además, los reembolsos por el tratamiento de estas infecciones son bajos. Por lo tanto, las complicaciones postoperatorias dificultan el crecimiento del mercado.

Segmentación y alcance del informe:

El mercado global de dispositivos médicos implantables se clasifica según su naturaleza, tipo de producto, material, aplicación y usuario final. Según su naturaleza, se divide en implantes activos y pasivos. Según el tipo de producto, se subdivide en diagnóstico y tratamiento. Según el material, se segmenta en metálicos, cerámicos y poliméricos. En cuanto a la aplicación, se segmenta en implantes cardiovasculares, ortopédicos, mamarios, protésicos, cerebrales y otros. En cuanto al usuario final, se clasifica en hospitales, clínicas especializadas, centros de cirugía ambulatoria y otros. El mercado de dispositivos médicos implantables, según su ubicación geográfica, se segmenta en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmentario:

El mercado de dispositivos médicos implantables, según su tipo, se divide en implantes activos e implantes pasivos. El segmento de implantes pasivos ostentó una mayor cuota de mercado en 2022. Sin embargo, se prevé que el segmento de implantes activos registre una mayor tasa de crecimiento anual compuesto (TCAC) durante el período 2022-2030. Los implantes pasivos carecen de componentes electrónicos o magnéticos y no requieren una fuente de alimentación externa para funcionar. Algunos ejemplos de implantes pasivos incluyen catéteres, electrodos, clips para aneurismas, stents, dispositivos de fijación externa, prótesis de cadera y filtros de vena cava inferior (VCI). La resonancia magnética (RM) puede afectar a los implantes pasivos mediante mecanismos como el calentamiento, la rotación, el desplazamiento y la magnetización.

El mercado de dispositivos médicos implantables, por tipo de producto, se divide en diagnóstico y tratamiento. El segmento de tratamiento ostentó la mayor cuota de mercado en 2022; además, se prevé que este mismo segmento registre una mayor tasa de crecimiento anual compuesto (TCAC) durante el período 2022-2030. Los dispositivos médicos implantables se colocan en el cuerpo para administrar medicamentos y apoyar las funciones de órganos específicos. Se utilizan comúnmente en el tratamiento de afecciones cardíacas. Asimismo, diversos tipos de prótesis, como implantes ortopédicos y dentales, se emplean para reemplazar partes del cuerpo dañadas.

El mercado de dispositivos médicos implantables, según el tipo de material, se segmenta en metálicos, cerámicos y poliméricos. El segmento metálico ostentó la mayor cuota de mercado en 2022, y se prevé que el segmento de polímeros registre la mayor tasa de crecimiento anual compuesto (TCAC) durante el período 2022-2030. Los implantes metálicos se utilizan ampliamente en odontología, dispositivos cardíacos, cirugías ortopédicas y procedimientos ginecológicos. Por ejemplo, las aleaciones de cobalto-cromo-molibdeno se emplean en implantes ortopédicos y estructuras de prótesis dentales. Asimismo, el cobalto y sus aleaciones se utilizan en la fabricación de desfibriladores. Además, polímeros como los copolímeros de etileno-acetato de vinilo (EVA), la silicona, el polímero de poliéter éter cetona (PEEK) y el polietileno de ultra alto peso molecular (UHMW-PE) se utilizan ampliamente para la fabricación de implantes médicos debido a su facilidad de fabricación, flexibilidad y biocompatibilidad.

El mercado de dispositivos médicos implantables, según su aplicación, se segmenta en implantes dentales, ortopédicos, cardiovasculares, mamarios, cerebrales y otros. El segmento de implantes ortopédicos ostentó la mayor cuota de mercado en 2022 y se prevé que registre la mayor tasa de crecimiento anual compuesto (TCAC) entre 2022 y 2030. Los implantes ortopédicos se utilizan para reemplazar cartílago, hueso o articulación debido a deformidades o daños. La mayoría de los implantes ortopédicos están fabricados con aleaciones de titanio y acero inoxidable, y algunos pueden estar recubiertos de plástico. El recubrimiento plástico actúa como cartílago artificial, mientras que la estructura metálica proporciona al implante la resistencia necesaria. Generalmente, el implante se fija en su lugar, favoreciendo el crecimiento óseo para una mayor resistencia. Las aleaciones metálicas, como el titanio, se encuentran entre los materiales más utilizados en implantes ortopédicos para prótesis, incluyendo reemplazos de rodilla y cadera. Las aleaciones metálicas también se utilizan en placas y tornillos óseos. La cerámica y los polímeros se encuentran entre los materiales utilizados en la síntesis de implantes ortopédicos.

El mercado de dispositivos médicos implantables, según los usuarios finales, se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria y otros. En 2022, el segmento de hospitales ostentó la mayor cuota de mercado, y se prevé que este mismo segmento registre la mayor tasa de crecimiento anual compuesto (TCAC) durante el período 2022-2030.

Análisis regional:

Según la geografía, el mercado mundial de dispositivos médicos implantables se divide en cinco regiones clave: Norteamérica, Europa, Asia Pacífico, Sudamérica y Centroamérica, y Oriente Medio y África. En 2022, Norteamérica ostentó la mayor cuota de mercado. Se estima que Asia Pacífico registrará la mayor tasa de crecimiento anual compuesto (TCAC) entre 2022 y 2030.

Se estima que Estados Unidos ostentará la mayor cuota de mercado de dispositivos médicos implantables entre 2022 y 2030. El aumento de la incidencia de enfermedades neurológicas como la enfermedad de Parkinson, la creciente concienciación sobre los trastornos neurológicos y el incremento de las inversiones en el desarrollo de estimuladores transcraneales son algunos de los principales factores que impulsan el mercado global de dispositivos implantables en Estados Unidos. Los bajos niveles de dopamina y otros factores genéticos se encuentran entre las principales causas de la enfermedad de Parkinson. Según un estudio titulado «Datos y cifras sobre la enfermedad de Alzheimer en 2022», publicado por la Asociación de Alzheimer, aproximadamente 6,5 millones de estadounidenses mayores de 65 años fueron diagnosticados con la enfermedad de Alzheimer en 2022. Se prevé que esta cifra alcance los 13,8 millones para 2060. Según datos de la Fundación de Aneurismas Cerebrales publicados en 2019, en Estados Unidos, aproximadamente 6 millones de personas presentaban aneurismas cerebrales no rotos. Además, la tasa anual de rotura es de casi 8 a 10 por cada 100 000 personas. En Estados Unidos, aproximadamente 30.000 personas sufren la rotura de un aneurisma cerebral. Se ha observado que los dispositivos de estimulación cerebral profunda (ECP) controlan eficazmente los temblores asociados a la enfermedad de Parkinson.

Según la Fundación Parkinson, aproximadamente un millón de personas en Estados Unidos padecen la enfermedad de Parkinson, cifra que se espera que aumente a 1,2 millones para 2030. Los avances tecnológicos y el lanzamiento de nuevos productos impulsan el mercado de dispositivos médicos implantables. En enero de 2020, el sistema Infinity DBS de Abbott recibió la aprobación de la FDA estadounidense para el tratamiento de la enfermedad de Parkinson. Este sistema permite el tratamiento específico de una zona concreta del cerebro, denominada globo pálido interno (GPi), que está asociada a los síntomas de la enfermedad de Parkinson. Por lo tanto, la creciente prevalencia de trastornos neurológicos y los avances tecnológicos impulsan el crecimiento del mercado de dispositivos médicos implantables en Estados Unidos.

Desarrollos de la industria y oportunidades futuras:

A continuación se enumeran diversas iniciativas emprendidas por los principales actores que operan en el mercado mundial de dispositivos médicos implantables:

- En agosto de 2023, Medtronic plc recibió la certificación CE (Conformité Européenne) para su estimulador de médula espinal (EME) recargable de circuito cerrado Inceptiv. Es el primer dispositivo EME de Medtronic que ofrece una función de circuito cerrado que detecta las señales biológicas únicas de cada persona y ajusta la estimulación en cada momento, según sea necesario, para que la terapia se integre con los movimientos de la vida diaria.

- En mayo de 2023, BIOTRONIK anunció la incorporación de Amvia Sky y Amvia Edge a su cartera de productos para el control del ritmo cardíaco. BIOTRONIK obtuvo la certificación CE para su tecnología más reciente: los primeros marcapasos y dispositivos de terapia de resincronización cardíaca con marcapasos (TRC-P) del mundo aprobados para la estimulación de la rama izquierda del haz de His. Amvia Sky y Amvia Edge representan innovaciones de vanguardia e incorporan las últimas tendencias en cardiología.

- En marzo de 2023, Dentsply Sirona presentó el sistema de implantes DS OmniTaper, el miembro más reciente de la familia de implantes EV. El sistema de implantes DS OmniTaper es una solución innovadora que combina las tecnologías probadas de la familia de implantes EV de Dentsply Sirona con nuevas características que ofrecen eficiencia y versatilidad.

- En febrero de 2023, Medtronic plc recibió la marca CE (Conformité Européenne) para el desfibrilador cardioversor implantable extravascular Aurora EV-ICD MRI SureScan y el electrodo de desfibrilación Epsila EV MRI SureScan, utilizados para tratar arritmias cardíacas peligrosamente rápidas que pueden provocar un paro cardíaco súbito. El sistema Aurora EV-ICD ofrece los beneficios vitales de los desfibriladores cardioversores implantables tradicionales, evitando ciertos riesgos gracias a que su electrodo (un cable delgado) se coloca fuera del corazón y las venas.

- En enero de 2023, Abbott anunció que la Administración de Alimentos y Medicamentos de Estados Unidos (FDA) había aprobado su sistema de estimulación de la médula espinal (EME) Proclaim XR para el tratamiento de la neuropatía periférica diabética (NPD), una complicación debilitante de la diabetes. El sistema Proclaim XR puede brindar alivio a los pacientes con NPD que buscan alternativas a los tratamientos tradicionales, como la medicación oral. Quienes reciben terapia con el sistema Proclaim XR también podrán utilizar la Clínica Virtual NeuroSphere de Abbott, una aplicación de atención conectada que permite la comunicación con un médico y la realización de ajustes en el tratamiento de forma remota.

Perspectivas regionales del mercado de dispositivos médicos implantables

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de dispositivos médicos implantables durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de dispositivos médicos implantables en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de dispositivos médicos implantables

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 80.16 mil millones |

| Tamaño del mercado para 2030 | US$ 138.470 millones |

| Tasa de crecimiento anual compuesto global (2022 - 2030) | 7,1% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2030 |

| Segmentos cubiertos |

Por tipo de naturaleza

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de dispositivos médicos implantables: comprensión de su impacto en la dinámica empresarial

El mercado de dispositivos médicos implantables está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de dispositivos médicos implantables.

Panorama competitivo y empresas clave:

Abbott Laboratories, Boston Scientific Corp, Dentsply Sirona Inc, Johnson & Johnson, Medtronic Plc, Institut Straumann AG, Smith & Nephew Plc, BIOTRONIK SE & Co KG, LivaNova Plc y MED-EL Elektromedizin Gerate GmbH se encuentran entre los principales actores del mercado de dispositivos médicos implantables. Estas empresas se centran en nuevas tecnologías, mejoras en los productos existentes y la expansión geográfica para satisfacer la creciente demanda mundial y ampliar su gama de productos especializados.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias