Rapport sur le marché des dispositifs médicaux implantables 2030 par segments, géographie, dynamique, développements récents et perspectives stratégiques

Taille et prévisions du marché des dispositifs médicaux implantables (2020-2030), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par nature (implant actif et passif), type de produit (diagnostic et traitement), type de matériau (métallique, céramique et polymères), application (implants orthopédiques, cardiovasculaires, mammaires, cérébraux et autres) et utilisateurs finaux (hôpitaux, cliniques spécialisées, centres de soins intensifs et autres).

- Statut : Publié

- Code du rapport : TIPMD00002673

- Catégorie : Sciences de la vie

- Nombre de pages : 207

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 13, 2024

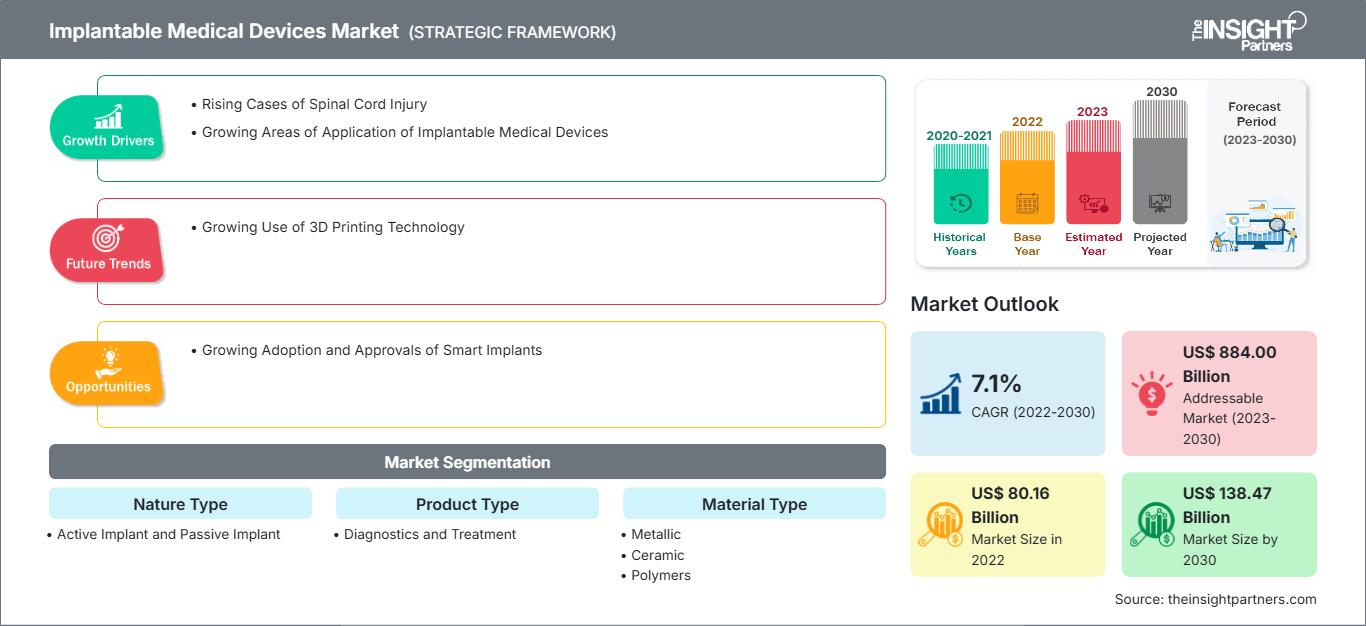

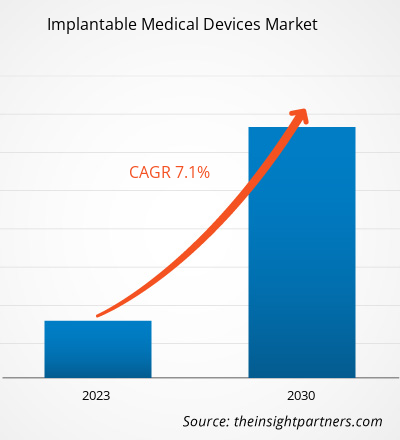

[Rapport de recherche] Le marché des dispositifs médicaux implantables devrait croître de 80 156,0 millions de dollars américains en 2022 à 138 474,35 millions de dollars américains d'ici 2030 ; il devrait enregistrer un TCAC de 7,1 % entre 2022 et 2030.

Analyses du marché et point de vue des analystes :

Un dispositif médical implantable est un dispositif qui est implanté en totalité ou en partie dans le corps. Ces dispositifs médicaux sont souvent implantés lors d'interventions chirurgicales par des médecins. Contrairement aux dispositifs médicaux chirurgicaux, les dispositifs médicaux implantables restent dans le corps après l'intervention. Les principaux facteurs à l'origine de la croissance du marché des dispositifs médicaux implantables comprennent l'expansion des domaines d'application des dispositifs médicaux implantables et l'augmentation des cas de lésions de la moelle épinière.

Moteurs de croissance et freins :

Selon l'OMS, en 2022, les États-Unis ont enregistré 50 millions de cas d'épilepsie, 1 milliard de cas de migraine et 400 000 cas de lésions de la moelle épinière. La stimulation de la moelle épinière est l'une des techniques les plus privilégiées pour traiter les douleurs dorsales chroniques, principalement en raison des capacités anatomiques et fonctionnelles des nerfs de la moelle épinière à contrôler la sensation de douleur. L'incidence des lésions de la moelle épinière a rapidement augmenté au cours de la dernière décennie. La fiche d'information 2021 du National Spinal Cord Injury Statistical Center (NSCISC) indique que l'incidence annuelle des lésions de la moelle épinière est de 60 cas par million. Selon l'article « Épidémiologie des lésions traumatiques de la moelle épinière : une vaste étude populationnelle », publié en avril 2022, le taux d'incidence global standardisé selon l'âge et le sexe des lésions traumatiques de la moelle épinière était de 26,5 pour 1 million d'habitants en 2021, et les taux étaient directement liés à l'âge chez les deux sexes. Selon la même source, chez les personnes âgées (65 ans et plus), les taux sont respectivement de 59,2 et 23,3 pour 1 million chez les hommes et les femmes. Les stimulateurs médullaires sont largement utilisés pour gérer la douleur postopératoire associée à la chirurgie de la colonne vertébrale. Selon le rapport intitulé « Faits et statistiques sur les lésions de la moelle épinière », en 2021, 17 700 Américains souffrent chaque année d'une lésion de la moelle épinière, dont 78 % sont des hommes d'âge moyen de 43 ans. Par conséquent, la forte incidence des lésions de la moelle épinière chez les personnes âgées et les adultes alimente la demande de dispositifs de neurostimulation implantables, stimulant ainsi la croissance du marché.

Cependant, l'utilisation de dispositifs médicaux implantables peut sauver des vies, car ces dispositifs réduisent la douleur et l'inconfort tout en restaurant la mobilité et en améliorant le bien-être des patients. Cependant, la chirurgie orthopédique peut entraîner quelques complications, telles que la fixation des fractures, la défaillance du dispositif et les complications liées à l'arthroplastie, notamment la luxation des articulations de l'épaule, du coude, de la hanche et du genou. De plus, le rejet de l'implant par l'organisme, l'infection de l'implant articulaire, la formation de caillots sanguins, le descellement de l'implant articulaire et les lésions neurovasculaires sont des complications associées aux implants orthopédiques.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des dispositifs médicaux implantables: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

De plus, il existe divers dispositifs permettant d'administrer des médicaments par voie intraveineuse et intrathécale et de gérer diverses comorbidités et complications liées au traitement du cancer. Parmi ces dispositifs, on trouve les dispositifs d'accès veineux central (DAVC), les dispositifs électroniques implantables cardiaques (DEIC), les réservoirs Ommaya, les drains ventriculaires externes (DVE), les implants mammaires avec expanseurs tissulaires (ET) et les sondes de néphrostomie percutanée (NPCP), entre autres.

Les infections associées à ces dispositifs sont fréquentes, ce qui entraîne une augmentation des coûts de santé et des complications dans la prise en charge oncologique des patients à court et à long terme. Cela entraîne généralement des retards dans la poursuite du traitement du cancer jusqu'à la résolution de l'infection. Le traitement de ces infections et le remplacement ou le retrait du dispositif sont souvent nécessaires. Cependant, le retrait d'un implant peut s'avérer difficile, voire prohibitif dans certains cas, en raison de la thrombocytopénie sous-jacente du patient, de ses comorbidités, de l'absence d'accès vasculaire, de son immunosuppression et de ses interventions chirurgicales antérieures. De plus, les remboursements pour le traitement de ces infections sont faibles. Ainsi, les complications post-chirurgicales freinent la croissance du marché.

Segmentation et portée du rapport :

Le marché mondial des dispositifs médicaux implantables est classé selon la nature, le type de produit, le type de matériau, l'application et l'utilisateur final. Selon la nature, le marché des dispositifs médicaux implantables est divisé en implants actifs et implants passifs. Selon le type de produit, les dispositifs médicaux implantables sont divisés en diagnostics et en traitements. Selon le type de matériau, le marché est segmenté en métaux, céramiques et polymères. En termes d'application, le marché des dispositifs médicaux implantables est segmenté en implants cardiovasculaires, implants orthopédiques, implants cardiovasculaires, implants mammaires, implants prothétiques, implants cérébraux, etc. En termes d'utilisateur final, le marché est classé en hôpitaux, cliniques spécialisées, centres de soins intensifs, etc. Français Le marché des dispositifs médicaux implantables, en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Le marché des dispositifs médicaux implantables, par nature, est segmenté en implants actifs et implants passifs. Le segment des implants passifs détenait une part de marché plus importante en 2022. Cependant, le segment des implants actifs devrait enregistrer un TCAC plus élevé entre 2022 et 2030. Les implants passifs ne comportent aucun composant électronique ou magnétique et ne nécessitent aucune source d'alimentation externe pour fonctionner. Parmi les implants passifs, on peut citer les cathéters, les sondes électriques, les clips d'anévrisme, les stents, les dispositifs de fixation externe, les prothèses de hanche et les filtres de veine cave inférieure (VCI). L'IRM peut affecter les implants passifs par des mécanismes tels que l'échauffement, la rotation, le déplacement et la magnétisation.

Le marché des dispositifs médicaux implantables, par type de produit, est segmenté en diagnostic et en traitement. Le segment du traitement détenait une part de marché plus importante en 2022 ; il devrait également enregistrer un TCAC plus élevé entre 2022 et 2030. Les dispositifs médicaux implantables sont placés dans le corps pour administrer des médicaments et soutenir les fonctions d'organes spécifiques. Ils sont couramment utilisés dans le traitement des maladies cardiaques. De plus, divers types de prothèses, telles que les implants orthopédiques et dentaires, sont utilisés pour remplacer des parties du corps endommagées.

Le marché des dispositifs médicaux implantables, par type de matériau, est segmenté en métal, céramique et polymères. Le segment métallique détenait la plus grande part de marché en 2022, et le segment des polymères devrait enregistrer le TCAC le plus élevé entre 2022 et 2030. Les implants métalliques sont largement utilisés en dentisterie, pour les dispositifs cardiaques, la chirurgie orthopédique et les interventions gynécologiques. Par exemple, les alliages cobalt-chrome-molybdène sont utilisés dans les implants orthopédiques et les armatures de prothèses dentaires. De même, le cobalt et ses alliages sont utilisés dans la fabrication de défibrillateurs. De plus, les polymères tels que les copolymères éthylène-acétate de vinyle (EVA), le silicone, le polymère polyétheréthercétone (PEEK) et le polyéthylène à très haut poids moléculaire (UHMW-PE) sont largement utilisés pour la fabrication d'implants médicaux en raison de leur facilité de fabrication, de leur flexibilité et de leur biocompatibilité.

Le marché des dispositifs médicaux implantables, par application, est segmenté en implants dentaires, implants orthopédiques, implants cardiovasculaires, implants mammaires, implants cérébraux, etc. Le segment des implants orthopédiques détenait la plus grande part de marché en 2022, et ce même segment devrait enregistrer le TCAC le plus élevé entre 2022 et 2030. Les implants orthopédiques servent à remplacer du cartilage, des os ou des articulations suite à une déformation ou une lésion. La plupart des implants orthopédiques sont fabriqués en alliages de titane et en acier inoxydable, et certains peuvent même être recouverts de plastique. Le revêtement en plastique fait office de cartilage artificiel, tandis que la structure métallique confère à l'implant la résistance nécessaire. Généralement, l'implant est fixé en place, soutenant la croissance osseuse pour une meilleure résistance. Les alliages métalliques comme le titane comptent parmi les matériaux les plus couramment utilisés dans les implants orthopédiques utilisés comme prothèses, notamment pour les prothèses de genou et de hanche. Ils sont également utilisés dans les plaques et les vis osseuses. Les céramiques et les polymères font partie des autres matériaux utilisés dans la synthèse des implants orthopédiques.

Le marché des dispositifs médicaux implantables, par utilisateurs finaux, est segmenté en hôpitaux, cliniques spécialisées, centres de soins intensifs et autres. Français En 2022, le segment des hôpitaux détenait la plus grande part de marché, et ce même segment devrait enregistrer le TCAC le plus élevé entre 2022 et 2030.

Analyse régionale :

Sur la base de la géographie, le marché mondial des dispositifs médicaux implantables est segmenté en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. En 2022, l'Amérique du Nord détenait la plus grande part du marché mondial des dispositifs médicaux implantables. On estime que l'Asie-Pacifique enregistrera le TCAC le plus élevé entre 2022 et 2030.

Les États-Unis devraient détenir la plus grande part de marché des dispositifs médicaux implantables entre 2022 et 2030. L'incidence croissante des maladies neurologiques telles que la maladie de Parkinson, la sensibilisation croissante aux troubles neurologiques et les investissements croissants dans le développement de stimulateurs transcrâniens sont parmi les principaux facteurs qui stimulent le marché global des dispositifs implantables aux États-Unis. Un faible taux de dopamine et d'autres facteurs génétiques figurent parmi les principales causes de la maladie de Parkinson. Selon une étude intitulée « 2022 Alzheimer's Disease Facts and Figures », publiée par l'Alzheimer's Association, environ 6,5 millions d'Américains âgés de 65 ans et plus ont reçu un diagnostic de maladie d'Alzheimer en 2022. Ce nombre devrait atteindre 13,8 millions d'ici 2060. Selon les données de la Brain Aneurysm Foundation publiées en 2019, aux États-Unis, environ 6 millions de personnes souffraient d'anévrismes cérébraux non rompus. De plus, le taux annuel de rupture est de près de 8 à 10 pour 100 000 personnes ; environ 30 000 personnes aux États-Unis souffrent d'une rupture d'anévrisme cérébral. Il a été observé que les dispositifs de stimulation cérébrale profonde (SCP) contrôlent efficacement les tremblements associés à la maladie de Parkinson.

Selon la Fondation Parkinson, environ 1 million de personnes aux États-Unis souffrent de la maladie de Parkinson, et ce chiffre devrait atteindre 1,2 million d'ici 2030. Les avancées technologiques et le lancement de nouveaux produits stimulent le marché des dispositifs médicaux implantables. En janvier 2020, le système Infinity DBS d'Abbott a reçu l'approbation de la FDA américaine pour le traitement de la maladie de Parkinson. Ce système permet de traiter de manière ciblée une zone spécifique du cerveau, appelée globus pallidus interne (GPi), associée aux symptômes de la maladie de Parkinson. Par conséquent, la prévalence croissante des troubles neurologiques et les avancées technologiques alimentent la croissance du marché américain des dispositifs médicaux implantables.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial des dispositifs médicaux implantables sont énumérées ci-dessous :

- En août 2023, Medtronic plc a reçu l'approbation du marquage CE (Conformité européenne) pour son stimulateur de moelle épinière rechargeable en boucle fermée (SCS) Inceptiv. Il s'agit du premier dispositif SCS de Medtronic à offrir une fonction en boucle fermée qui détecte les signaux biologiques uniques de chaque personne et ajuste la stimulation à chaque instant, selon les besoins, pour que la thérapie soit en harmonie avec les mouvements de la vie quotidienne.

- En mai 2023, BIOTRONIK a annoncé l'ajout d'Amvia Sky et d'Amvia Edge à son portefeuille de gestion du rythme cardiaque. BIOTRONIK a reçu le marquage CE pour sa toute dernière technologie : les premiers stimulateurs cardiaques et CRT-P au monde approuvés pour la stimulation de la branche gauche. Amvia Sky et Amvia Edge représentent des innovations de pointe et intègrent les dernières tendances en cardiologie.

- En mars 2023, Dentsply Sirona a présenté le système d'implant DS OmniTaper, le dernier-né de la famille d'implants EV. Le système d'implant DS OmniTaper est une solution innovante qui combine les technologies éprouvées de la famille d'implants EV de Dentsply Sirona avec de nouvelles fonctionnalités qui offrent efficacité et polyvalence.

- En février 2023, Medtronic plc a reçu le marquage CE (Conformité Européenne) pour la sonde de défibrillation Aurora EV-ICD MRI SureScan (cardioverteur-défibrillateur implantable extravasculaire) et Epsila EV MRI SureScan pour traiter les rythmes cardiaques dangereusement rapides qui peuvent entraîner un arrêt cardiaque soudain. Le système Aurora EV-ICD offre les avantages vitaux des DCI traditionnels tout en évitant certains risques, car son fil conducteur (fil fin) est placé à l'extérieur du cœur et des veines.

- En janvier 2023, Abbott a annoncé que la Food and Drug Administration (FDA) américaine avait approuvé son système de stimulation médullaire (SCS) Proclaim XR pour le traitement de la neuropathie diabétique périphérique (NDP) douloureuse, une complication invalidante du diabète. Le système SCS Proclaim XR peut soulager les patients atteints de NDP qui ont besoin d'alternatives aux approches thérapeutiques traditionnelles, comme les médicaments par voie orale. Les personnes traitées par le système SCS Proclaim XR pourront également utiliser la clinique virtuelle NeuroSphere d'Abbott, une application de soins connectés qui permet de communiquer avec un médecin et de recevoir des ajustements de traitement à distance.

Aperçu régional du marché des dispositifs médicaux implantables

Les tendances régionales et les facteurs influençant le marché des dispositifs médicaux implantables tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des dispositifs médicaux implantables en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des dispositifs médicaux implantables

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 80.16 Billion |

| Taille du marché par 2030 | US$ 138.47 Billion |

| TCAC mondial (2022 - 2030) | 7.1% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Type de nature

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des dispositifs médicaux implantables : comprendre son impact sur la dynamique commerciale

Le marché des dispositifs médicaux implantables connaît une croissance rapide, porté par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des dispositifs médicaux implantables Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires