Estrategias de mercado para el diagnóstico in vitro de enfermedades infecciosas, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2031

Datos históricos : 2021-2023 | Año base : 2024 | Período de pronóstico : 2025-2031Tamaño y pronóstico del mercado de diagnóstico in vitro de enfermedades infecciosas (2021-2031), análisis de participación global y regional, tendencias y oportunidades de crecimiento. Cobertura del informe: aplicación (VIH o SIDA, tuberculosis, hepatitis B y C, malaria y otras), usuario final (hospitales y clínicas, laboratorios de diagnóstico, bancos de sangre y otros) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00040978

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

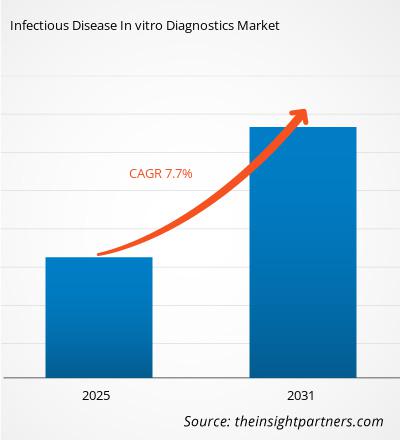

Se proyecta que el tamaño del mercado de diagnóstico in vitro de enfermedades infecciosas alcance los 76.710 millones de dólares estadounidenses para 2031, frente a los 45.690 millones de dólares estadounidenses de 2024. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 7,7 % entre 2025 y 2031. Es probable que los avances tecnológicos impulsen nuevas tendencias en este mercado.

Análisis del mercado de diagnóstico in vitro de enfermedades infecciosas

El mercado del diagnóstico in vitro de enfermedades infecciosas está experimentando un crecimiento sustancial debido a la creciente carga mundial de enfermedades infecciosas —incluyendo el VIH, la tuberculosis, la COVID-19 y las nuevas amenazas zoonóticas—, lo que ha intensificado la demanda de una detección temprana y precisa. La innovación tecnológica también desempeña un papel fundamental: los avances en el diagnóstico molecular, como la PCR, la secuenciación de nueva generación, la microfluídica y las plataformas optimizadas con IA, están permitiendo capacidades de prueba más rápidas, precisas y multiplexadas. Otro importante motor de crecimiento es la expansión de las pruebas en el punto de atención y a domicilio, impulsada por la telemedicina y la preferencia de los consumidores por el diagnóstico rápido en el hogar. Las tendencias demográficas, en particular el envejecimiento de la población mundial susceptible a las infecciones, impulsan aún más la expansión del mercado.

Descripción general del mercado de diagnóstico in vitro de enfermedades infecciosas

El mercado global de diagnóstico in vitro de enfermedades infecciosas se está acelerando debido al envejecimiento de la población mundial, que magnifica esta necesidad, ya que la inmunosenescencia aumenta la susceptibilidad a las infecciones, impulsando así la demanda de herramientas de diagnóstico confiables. La creciente carga de enfermedades infecciosas, incluyendo amenazas de larga data como el VIH, la tuberculosis, la malaria y otras emergentes como la COVID-19, el ébola y el zika, sostiene la demanda de diagnósticos rápidos y precisos. La rápida innovación tecnológica es un catalizador crucial. Los diagnósticos moleculares de última generación (PCR, NAAT y NGS), junto con inmunoensayos avanzados, sistemas de laboratorio en un chip y dispositivos de punto de atención, están mejorando la sensibilidad, la especificidad y la velocidad. La integración de la IA, el aprendizaje automático y la automatización mejora aún más la precisión y la eficiencia del diagnóstico, agilizando los flujos de trabajo y posibilitando la vigilancia predictiva. Juntos, estos factores están impulsando sinérgicamente el mercado global.

Recibirá personalización de cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de diagnóstico in vitro de enfermedades infecciosas: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado del diagnóstico in vitro de enfermedades infecciosas

La creciente prevalencia de enfermedades infecciosas impulsa el mercado

Según la Organización Mundial de la Salud (OMS), la tuberculosis (TB) afecta a 10 millones de personas en todo el mundo cada año. Si bien la TB se puede prevenir y curar, aún se cobra 1,5 millones de vidas al año, lo que la convierte en una de las principales causas de muerte infecciosa a nivel mundial. La mayoría de los casos de TB se producen en países de ingresos bajos y medios, aunque la enfermedad está presente en todo el mundo. Casi la mitad de todos los casos de TB se registran en los siguientes ocho países: Bangladesh, China, India, Indonesia, Nigeria, Pakistán, Filipinas y Sudáfrica.

En consonancia con las tendencias sanitarias mundiales, la prevalencia del VIH sigue aumentando en todo el mundo. Según datos de la Organización Mundial de la Salud, se estima que 39,9 millones de personas vivían con el VIH a finales de 2023, con proyecciones que oscilan entre 36,1 y 44,6 millones. Aproximadamente el 0,6 % de la población adulta mundial de 15 a 49 años está afectada, aunque la magnitud y las implicaciones de la epidemia varían considerablemente entre los distintos países y regiones.

Además, el aumento de las infecciones fúngicas es una de las principales preocupaciones entre una gran base de población a nivel mundial, afectando a millones. Según el Fondo de Acción Mundial para las Infecciones Fúngicas (GAFFI) 2024, más de 80 millones de personas corren un alto riesgo de desarrollar enfermedades fúngicas cada año, y aproximadamente 6,55 millones de pacientes desarrollan infecciones fúngicas potencialmente mortales, de los cuales 3,75 millones de personas mueren anualmente. Por lo tanto, el aumento de casos de enfermedades infecciosas crea una necesidad significativa de diagnóstico in vitro para detectar enfermedades e infecciones antes de proceder con el tratamiento deseado. Además, la creciente prevalencia del VIH, la hepatitis, la tuberculosis, la gripe y las nuevas infecciones virales ha intensificado la demanda de soluciones de diagnóstico rápidas y precisas. Las innovaciones en diagnóstico molecular, mejores pruebas en el punto de atención y un mayor énfasis en la detección temprana y la vigilancia de enfermedades están impulsando colectivamente la adopción de metodologías de diagnóstico in vitro en los mercados de atención médica tanto desarrollados como emergentes.

Iniciativas gubernamentales para aumentar la conciencia sobre las enfermedades infecciosas y crear oportunidades de crecimiento

Las iniciativas gubernamentales para concienciar sobre las enfermedades infecciosas y su diagnóstico representan una gran oportunidad en el mercado del diagnóstico in vitro de enfermedades infecciosas. Las iniciativas centradas en la detección temprana, el manejo de enfermedades y el fortalecimiento del sistema de salud están impulsando la demanda de productos de diagnóstico en todo el mundo.

Las iniciativas de salud pública, como las campañas de vacunación, los programas educativos escolares y las pruebas de detección a nivel comunitario, están fomentando la concienciación pública y el uso de las pruebas diagnósticas. Los programas nacionales de control de enfermedades como la tuberculosis, el VIH, la hepatitis, la malaria y el dengue incorporan un componente de detección masiva, lo que genera una demanda sostenida de plataformas de diagnóstico centralizadas y en el punto de atención.

Los gobiernos también respaldan la innovación diagnóstica con inversiones en I+D, agilización regulatoria y colaboraciones público-privadas. El programa RADx de los Institutos Nacionales de la Salud (NIH) de EE. UU. y sus equivalentes en la UE y Asia han intensificado el desarrollo y la implementación de pruebas rápidas y moleculares. En las economías de ingresos bajos y medios, la Lista de Diagnósticos Esenciales (EDL) de la OMS y programas como FIND y el Fondo Mundial apoyan la priorización y la financiación del diagnóstico de enfermedades de alta incidencia. Asimismo, a través del Centro para el Control de Enfermedades de Nigeria (NCDC) y el Ministerio de Salud, el gobierno promueve campañas de salud pública dirigidas a la malaria, el VIH/sida y la tuberculosis. Estas campañas enfatizan la detección temprana, la prevención y el manejo, animando a más personas a buscar pruebas diagnósticas. A medida que aumenta la concienciación, los proveedores de atención médica y los centros de diagnóstico adoptan cada vez más tecnologías avanzadas de diagnóstico in vitro (IVD) para satisfacer la creciente demanda de pruebas confiables y rápidas. Los programas nacionales de detección del VIH, respaldados por iniciativas gubernamentales, han incrementado la necesidad de kits de diagnóstico in vitro eficientes. De igual manera, en 2023, en el marco de la Misión Nacional de Salud, el gobierno de la India lanzó la Iniciativa de Servicios de Diagnóstico Gratuitos (FDSI) para proporcionar diagnósticos accesibles y asequibles, reduciendo así los gastos de bolsillo en atención médica. Además, en diciembre de 2024, el Instituto Nacional de Enfermedades Respiratorias (INER) "Ismael Cosío Villegas" de la Secretaría de Salud de México lanzó su primer equipo de diagnóstico de enfermedades infecciosas, basado en la tecnología de Resonancia Magnética T2 (T2MR). Esta tecnología ayudará a combatir la resistencia a los antimicrobianos (RAM) y a agilizar el diagnóstico.

Además, una mayor inversión en estrategias nacionales de preparación y vigilancia de enfermedades, especialmente tras la pandemia de COVID-19, ha priorizado el diagnóstico de enfermedades infecciosas. Estos esfuerzos no solo amplían la infraestructura de pruebas, sino que también crean condiciones regulatorias y de financiamiento favorables, lo que convierte a las campañas de concienciación impulsadas por los gobiernos en una oportunidad clave para el crecimiento del mercado de diagnóstico in vitro (IVD).

Las alianzas con organizaciones internacionales de salud y los subsidios gubernamentales contribuyen a mejorar el acceso a estas herramientas de diagnóstico, especialmente en zonas rurales y marginadas. Este entorno favorable atrae inversiones de empresas de diagnóstico que buscan desarrollar y distribuir soluciones de prueba innovadoras adaptadas a las necesidades de un país o región específicos. En general, se espera que las campañas de concienciación impulsadas por los gobiernos generen oportunidades lucrativas en el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas, al generar una demanda sostenida de innovaciones diagnósticas.

Análisis de segmentación del informe de mercado de diagnóstico in vitro de enfermedades infecciosas

Los segmentos clave que son la base del análisis del mercado de diagnóstico in vitro de enfermedades infecciosas son la aplicación y el usuario final.

- Según la aplicación, el mercado de diagnóstico in vitro de enfermedades infecciosas se segmenta en VIH/SIDA, tuberculosis, hepatitis B y C, malaria y otros. El segmento de hepatitis B y C tuvo la mayor participación de mercado en 2024.

- En términos de usuario final, el mercado de diagnóstico in vitro de enfermedades infecciosas se clasifica en hospitales y clínicas, laboratorios de diagnóstico, bancos de sangre, entre otros. Este segmento dominó el mercado en 2024.

Análisis de la cuota de mercado de diagnóstico in vitro de enfermedades infecciosas por geografía

El alcance geográfico del informe del mercado de diagnóstico in vitro de enfermedades infecciosas se divide en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

Norteamérica representó una participación significativa del mercado en 2024. La creciente aceptación de productos tecnológicamente avanzados, el aumento de las actividades de investigación y desarrollo, y el creciente uso de kits de diagnóstico in vitro para el diagnóstico de enfermedades infecciosas, así como la presencia de grandes empresas del sector salud, se encuentran entre los factores clave que impulsan el crecimiento del mercado de diagnóstico in vitro de enfermedades infecciosas en Norteamérica. La región está experimentando una creciente prevalencia de enfermedades infecciosas y múltiples lanzamientos de productos para su diagnóstico por parte de actores clave. Además, la creciente concienciación entre pacientes y profesionales de la salud sobre la importancia de la detección temprana de enfermedades impulsa la expansión del mercado. Las iniciativas gubernamentales y la financiación destinadas a fortalecer la vigilancia y la preparación ante enfermedades impulsan aún más el sector. La presencia de empresas líderes en diagnóstico y los marcos regulatorios favorables de agencias como la FDA facilitan la rápida aprobación y comercialización de nuevas pruebas. Asimismo, el envejecimiento de la población, que es más vulnerable a las infecciones, aumenta la necesidad de pruebas diagnósticas periódicas.

Perspectivas regionales del mercado de diagnóstico in vitro de enfermedades infecciosas

Los analistas de Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de diagnóstico in vitro de enfermedades infecciosas durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de diagnóstico in vitro de enfermedades infecciosas en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de diagnóstico in vitro de enfermedades infecciosas

Alcance del informe de mercado de diagnóstico in vitro de enfermedades infecciosas

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 45.69 mil millones |

| Tamaño del mercado en 2031 | US$ 76.71 mil millones |

| CAGR global (2025-2031) | 7,7% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por aplicación

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de diagnóstico in vitro de enfermedades infecciosas: comprensión de su impacto en la dinámica empresarial

El mercado de diagnóstico in vitro de enfermedades infecciosas está en rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de empresas o compañías que operan en un mercado o sector en particular. Indica cuántos competidores (actores del mercado) hay en un mercado determinado en relación con su tamaño o valor total.

Las principales empresas que operan en el mercado de diagnóstico in vitro de enfermedades infecciosas son:

- Laboratorios Abbott

- F. Hoffmann-La Roche Ltd.

- Becton Dickinson y compañía.

- Corporación Sysmex.

- bioMerieux SA

- Laboratorios Bio-Rad Inc.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de diagnóstico in vitro de enfermedades infecciosas

Noticias y desarrollos recientes del mercado de diagnóstico in vitro de enfermedades infecciosas

El mercado del diagnóstico in vitro de enfermedades infecciosas se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se detalla un desarrollo clave del mercado:

- bioMérieux, líder mundial en el campo del diagnóstico in vitro, anunció el lanzamiento de su solución de análisis molecular WATCHFIRE. El panel WATCHFIRE Respiratory (R), dirigido a 22 patógenos, se ejecutará en el instrumento BIOFIRE FILMARRAY TORCH, integrado con el software FIREWORKS, para ofrecer tendencias en tiempo real de virus y bacterias presentes en muestras de aguas residuales. (Fuente: bioMerieux SA, comunicado de prensa, abril de 2025)

- Roche recibió la aprobación de la FDA para la primera prueba molecular para la detección de malaria en donantes de sangre en EE. UU. La prueba cobas Malaria de Roche fue aprobada por la FDA para su uso en los sistemas cobas 6800/8800. La prueba identifica unidades de sangre infectadas, lo que aumenta la seguridad del suministro de sangre. La prueba detecta las cinco especies principales de parásitos Plasmodium que causan infecciones humanas. Puede utilizarse para el cribado de donantes de sangre, órganos y tejidos, mejorando la seguridad y la disponibilidad de la sangre. (Fuente: F. Hoffmann-La Roche Ltd, comunicado de prensa, marzo de 2024)

Informe de mercado sobre diagnóstico in vitro de enfermedades infecciosas: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de diagnóstico in vitro de enfermedades infecciosas (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de diagnóstico in vitro de enfermedades infecciosas y pronóstico a nivel mundial, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias y dinámica del mercado de diagnóstico in vitro de enfermedades infecciosas, como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de diagnóstico in vitro de enfermedades infecciosas que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes en el mercado de diagnóstico in vitro de enfermedades infecciosas.

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de diagnóstico in vitro de enfermedades infecciosas

Obtenga una muestra gratuita para - Mercado de diagnóstico in vitro de enfermedades infecciosas