Cuota de mercado y pronóstico de la automatización logística para 2031

Tamaño y pronóstico del mercado de automatización logística (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por componente (hardware, software, servicios), modo de transporte de mercancías (terrestre, marítimo, aéreo), aplicación (gestión de almacenes, gestión del transporte), industria del usuario final (fabricación, comercio minorista y electrónico, petróleo y gas, alimentos y bebidas, automoción, atención médica y farmacéutica, otros) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00005708

- Categoría : Electrónica y semiconductores

- Número de páginas : 213

- Formatos de informe disponibles :

- Fecha de última actualización : February 23, 2026

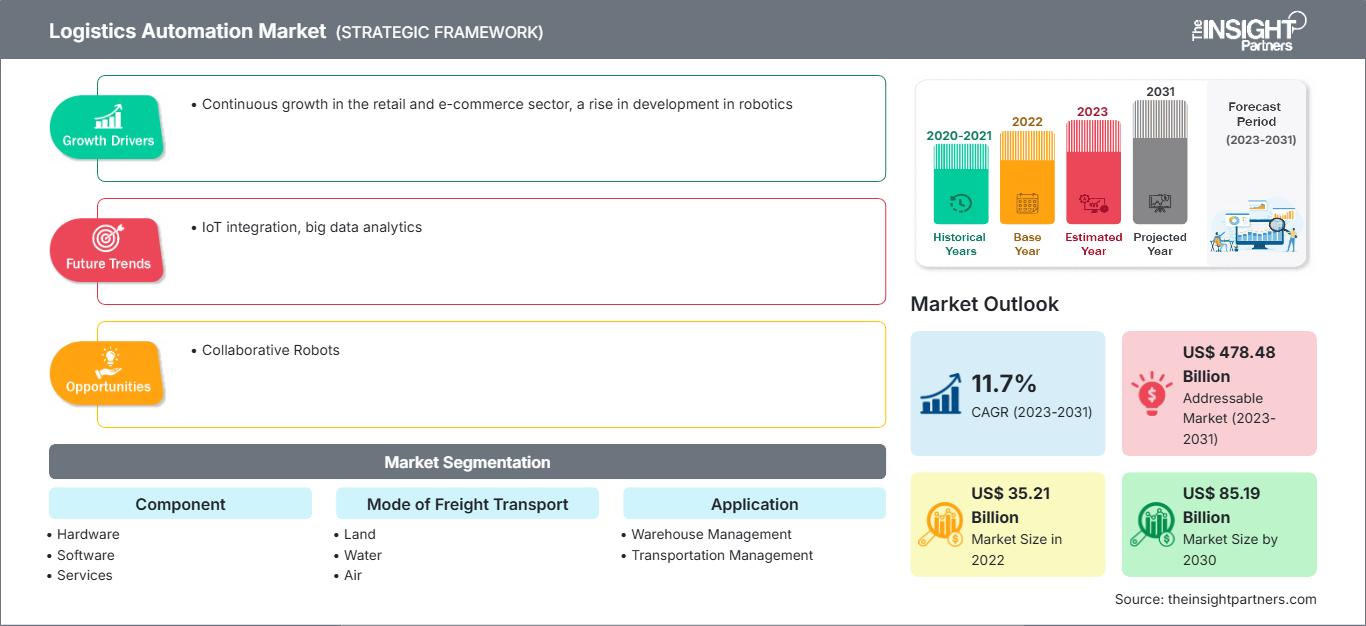

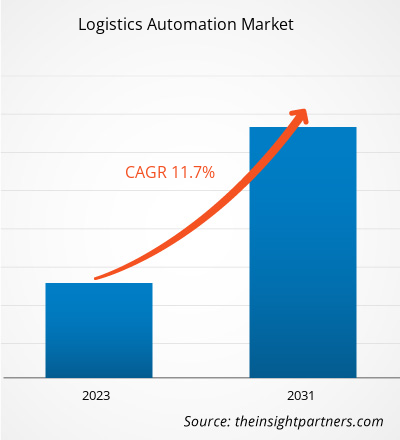

Se proyecta que el tamaño del mercado de automatización logística alcance los 85.190 millones de dólares estadounidenses para 2030, frente a los 35.210 millones de dólares estadounidenses de 2022. Se espera que registre una tasa de crecimiento anual compuesta (TCAC) del 11,7 % entre 2022 y 2030. Es probable que la integración del IoT y el análisis de big data sigan siendo una tendencia clave en el mercado.

Análisis del mercado de automatización logística

Ante las crecientes expectativas de los consumidores, los actores del mercado se centran en invertir en TI y funciones operativas en almacenes. La tecnología de conectividad está creciendo a nivel mundial, ya que las empresas tecnológicas se encargan de todo, desde la clasificación hasta la organización. Aprovechan la tecnología más avanzada de la cadena de suministro y el Internet de las Cosas ( IoT ). Los almacenes inteligentes funcionan como un centro para mejorar la eficiencia y la velocidad del proceso de la cadena de suministro. Desde wearables en los trabajadores hasta sensores y equipos inteligentes, los dispositivos y la tecnología con conexión a internet pueden transformar profundamente la gestión logística. La gestión de almacenes y transporte está adoptando proactivamente robots de automatización logística, que automatizan el almacenamiento y el traslado de mercancías a lo largo de la cadena de suministro. Los robots de automatización logística se integran en almacenes e instalaciones de almacenamiento para organizar y transportar productos. Estos robots también ofrecen un mayor tiempo de actividad en comparación con el trabajo manual, lo que impulsa el crecimiento de la productividad y la rentabilidad del sector. La principal aplicación de los robots logísticos son los vehículos móviles guiados automáticamente ( AGV ) desplegados en almacenes e instalaciones de almacenamiento para el transporte de mercancías. Operan en rutas predefinidas para el envío y almacenamiento de los productos en diferentes palés en los almacenes. Los AGV ayudan a reducir el coste logístico general y a optimizar la cadena de suministro. Por lo tanto, es probable que el creciente uso de la robótica en almacenes tenga un impacto significativo en las previsiones del mercado de automatización logística en los próximos años.

Descripción general del mercado de automatización logística

En el mercado de la automatización logística, la importancia de los vehículos autónomos ha crecido en los últimos años, ya que se han implementado cada vez más en entornos controlados con precisión, como almacenes y patios. Sin embargo, la implementación de vehículos autónomos en lugares públicos y compartidos, como autopistas y calles urbanas, podría ser el próximo gran paso de la industria para optimizar las operaciones logísticas y aumentar la seguridad. Los crecientes avances tecnológicos en IA, así como las crecientes inversiones sustanciales en el desarrollo de sensores y tecnologías visuales, pueden contribuir a los vehículos autónomos. Los vehículos autónomos y los drones son componentes importantes de los sistemas logísticos automatizados. Google y Tesla, por ejemplo, han logrado avances sustanciales en tecnologías de vehículos sin conductor . La conducción autónoma ha pasado de ser ciencia ficción a una posibilidad muy factible en las últimas dos décadas, gracias a los significativos avances en la tecnología de radar y la potencia informática. Dado que la tecnología portátil ha mejorado lo suficiente como para permitir que hardware ultraligero tome decisiones basadas en algoritmos de automejora, los ingenieros tienen mayores posibilidades de imitar la toma de decisiones humana en vehículos autónomos.

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de automatización logística: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de la automatización logística

Crecimiento Continuo en el Sector Retail y E-Commerce Favorecerá el Mercado

La automatización logística es uno de los componentes esenciales del comercio electrónico para gestionar los problemas de inventario, seguimiento, embalaje, almacenamiento y envío. En el comercio minorista y el comercio electrónico, la empresa es responsable de garantizar la entrega puntual y la política de devoluciones. Si es necesario reemplazar los productos, la empresa debe gestionar todas las operaciones de logística inversa. En el sector minorista y del comercio electrónico, un proveedor de automatización logística ofrece tecnología de vanguardia, escalabilidad, flexibilidad y eficiencia. Además, el sector del comercio electrónico está en crecimiento. Por ejemplo, India ha ganado 125 millones de compradores en línea desde 2020, y se espera que haya otros 80 millones para 2025.

Las necesidades y servicios logísticos que ofrecen las empresas de software de automatización logística a las empresas minoristas y de comercio electrónico incluyen la gestión de almacenes, la gestión de la cadena de suministro, los servicios consolidados y el cumplimiento de pedidos. El comercio electrónico ofrece diversas ventajas si la empresa externaliza sus necesidades logísticas a través de un proveedor de servicios de automatización logística. Esto permite a los participantes del comercio minorista y el comercio electrónico desempeñar sus funciones específicas. Las empresas de automatización logística se especializan en la gestión de la cadena de suministro, lo que permite a las tiendas online optimizar el marketing y otras operaciones comerciales. El software de automatización logística permite a los gerentes de almacén gestionar eficientemente diversos procesos, como la clasificación de artículos multilínea, la preparación de pedidos por separado y la paletización. Por lo tanto, el software de automatización logística ofrece una enorme oportunidad en el sector minorista y del comercio electrónico a nivel mundial. Esto puede impulsar el crecimiento del mercado de la automatización logística.

Robots colaborativos

Desde la introducción de los cobots en numerosos sectores empresariales y procesos industriales, la industria de la logística y el almacenamiento ha experimentado un aumento de productividad y eficiencia, permitiendo a diversos proveedores de servicios satisfacer la creciente demanda. La tecnología de los cobots está evolucionando y, con el surgimiento de la Industria 4.0, la eficiencia de la cadena de suministro y la industria del almacenamiento seguirán beneficiándose. Gracias a su diseño y construcción para colaborar con las personas en cualquier espacio de trabajo, como almacenes y centros de distribución, los cobots realizan diversas funciones que ayudan a reducir el riesgo de lesiones. Los cobots se crean para funcionar de forma correcta y eficiente mediante inteligencia artificial (IA) y aprendizaje automático.

Análisis de segmentación del informe de mercado de automatización logística

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de automatización logística son los componentes, los modos de transporte de mercancías, la aplicación y la industria del usuario final.

- Según sus componentes, el mercado de automatización logística se divide en hardware, software y servicios. El segmento de hardware tuvo la mayor participación en 2022.

- Por modo de transporte de mercancías, el mercado está segmentado en tierra, agua y aire.

- Por aplicación, el mercado está segmentado en gestión de almacenes y gestión de transporte.

- Por industria de usuario final, el mercado está segmentado en manufactura, venta minorista y comercio electrónico, petróleo y gas, alimentos y bebidas, automotriz, atención médica y farmacéutica, y otros.

Análisis de la cuota de mercado de la automatización logística por geografía

El alcance geográfico del informe de mercado de automatización logística se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

Asia Pacífico fue la región con mayor crecimiento en el mercado de la automatización logística en 2022. Esta región cuenta con una economía en expansión, lo que impulsa el crecimiento en una amplia variedad de sectores, como el comercio minorista y el comercio electrónico, la manufactura, el petróleo y el gas, la alimentación y las bebidas, la automoción y la salud. La adopción de tecnologías avanzadas e innovadoras en toda la región es alta. La implementación de soluciones de automatización logística ha aumentado en los países asiáticos con el tiempo, gracias a las inversiones y las diversas iniciativas de los gobiernos para el desarrollo de la industria minorista y del comercio electrónico.

La región cuenta con una sólida industria de comercio electrónico. Los almacenes de la región están implementando tecnología de vanguardia. Además, el creciente número de productos de los proveedores está impulsando la adopción de software de automatización logística y robótica para operaciones sistemáticas y viables. Los mercados emergentes de los países asiáticos se enfrentan a desafíos como la creciente competitividad, la presión de los costos, los factores inflacionarios y la volatilidad del mercado. Por lo tanto, la planificación y ejecución de la cadena de suministro se vuelve compleja. Para abordar estos problemas, fabricantes y proveedores buscan con interés los servicios de automatización logística para maximizar el control de las cadenas de suministro entrantes y salientes, mejorando la visibilidad y optimizando el proceso de gestión de inventario.

Perspectivas regionales del mercado de automatización logística

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de automatización logística durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de automatización logística en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de automatización logística

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 35.21 mil millones |

| Tamaño del mercado en 2030 | US$ 85.19 mil millones |

| CAGR global (2023-2031) | 11,7% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2031 |

| Segmentos cubiertos |

Por componente

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de automatización logística: comprensión de su impacto en la dinámica empresarial

El mercado de la automatización logística está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de automatización logística

Noticias y desarrollos recientes del mercado de automatización logística

El mercado de la automatización logística se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de la automatización logística:

- OMRON anunció la apertura de su primer centro de automatización logística en Singapur para atender a sus clientes de Singapur, el Sudeste Asiático y Oceanía. (Fuente: OMRON, comunicado de prensa, diciembre de 2022)

- FM Logistic inauguró su quinta instalación multicliente (y la primera propia) en India. (Fuente: FM Logistic, comunicado de prensa, mayo de 2022)

Informe de mercado sobre automatización logística: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de automatización logística (2020-2030)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de automatización logística y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de automatización logística, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis detallado PEST/de las cinco fuerzas de Porter y FODA

- Análisis del mercado de automatización logística que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de la automatización logística.

- Perfiles detallados de empresas

Naveen es un experimentado profesional en investigación de mercados y consultoría con más de 9 años de experiencia en proyectos personalizados, sindicados y de consultoría. Actualmente se desempeña como Vicepresidente Asociado, donde ha gestionado con éxito a las partes interesadas en toda la cadena de valor del proyecto y ha redactado más de 100 informes de investigación y más de 30 proyectos de consultoría. Su trabajo abarca proyectos industriales y gubernamentales, contribuyendo significativamente al éxito de los clientes y a la toma de decisiones basada en datos.

Naveen es licenciado en Ingeniería Electrónica y Comunicaciones por la VTU (Karnataka) y tiene un MBA en Marketing y Operaciones por la Universidad de Manipal. Ha sido miembro activo del IEEE durante 9 años, participando en conferencias, simposios técnicos y realizando voluntariado tanto a nivel de sección como regional. Antes de su puesto actual, trabajó como Consultor Estratégico Asociado en IndustryARC y como Consultor de Servidores Industriales en Hewlett Packard (HP Global).

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias