Marktanteil und Prognose für die Logistikautomatisierung bis 2031

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2023-2031Marktgröße und Prognose für Logistikautomatisierung (2021–2031), globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Komponenten (Hardware, Software, Dienstleistungen), Transportart (Land, Wasser, Luft), Anwendung (Lagerverwaltung, Transportmanagement), Endverbraucherbranche (Fertigung, Einzelhandel und E-Commerce, Öl und Gas, Lebensmittel und Getränke, Automobilindustrie, Gesundheitswesen und Pharmaindustrie, Sonstige) und Geografie.

- Status : Veröffentlicht

- Berichtscode : TIPRE00005708

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 213

- Verfügbare Berichtsformate :

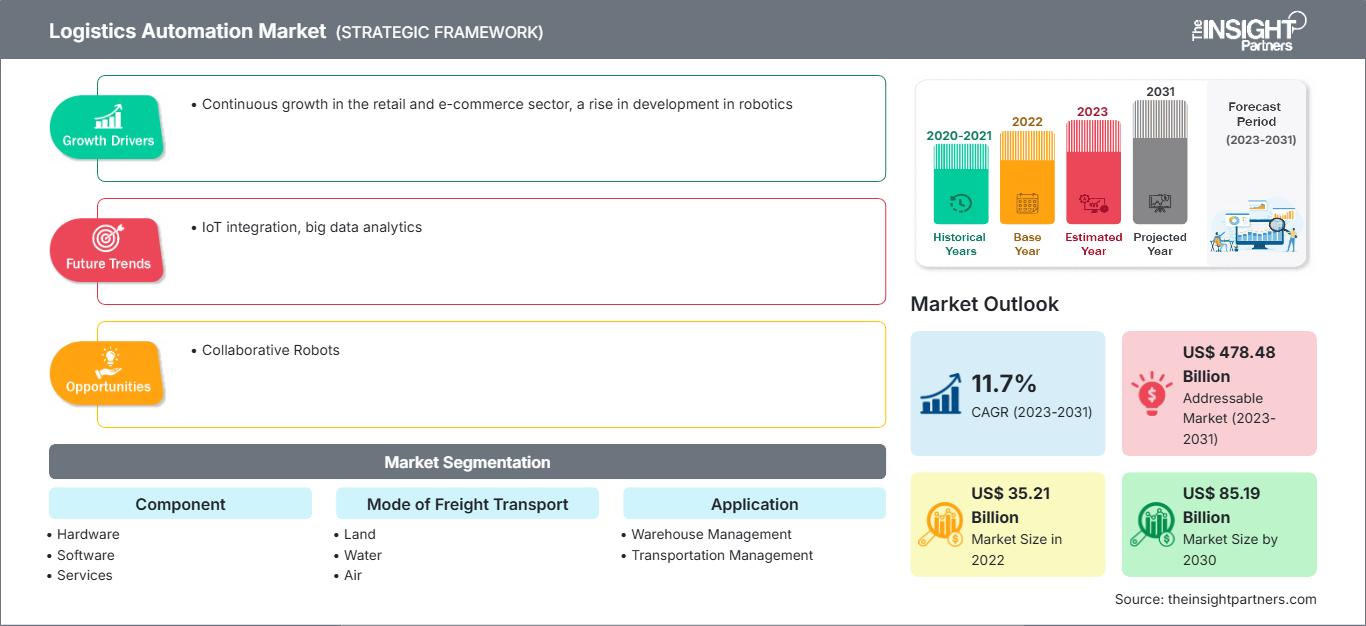

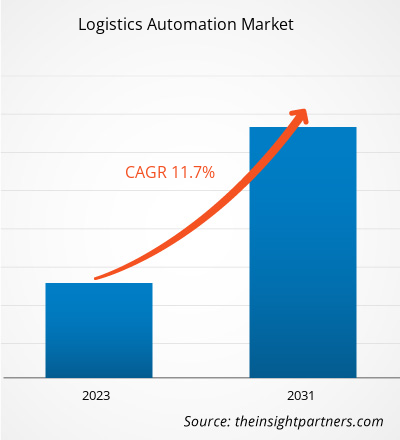

Der Markt für Logistikautomatisierung soll von 35,21 Milliarden US-Dollar im Jahr 2022 auf 85,19 Milliarden US-Dollar im Jahr 2030 anwachsen. Für den Markt wird zwischen 2022 und 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,7 % erwartet. IoT-Integration und Big Data-Analysen bleiben voraussichtlich ein wichtiger Markttrend.

Marktanalyse für Logistikautomatisierung

Angesichts der steigenden Erwartungen der Verbraucher konzentrieren sich die Marktteilnehmer auf Investitionen in IT und Betriebsfunktionen in Lagern. Weltweit entwickelt sich die Konnektivitätstechnologie immer weiter, da Technologieunternehmen alles von der Sortierung bis zur Anordnung herstellen. Sie nutzen die neueste Lieferkettentechnologie und das Internet der Dinge (IoT). Intelligente Lager dienen als Knotenpunkt zur Verbesserung der Effizienz und Geschwindigkeit des Lieferkettenprozesses. Von Wearables am Arbeiter bis hin zu Sensoren und intelligenter Ausrüstung können internetfähige Geräte und Technologien das Logistikmanagement grundlegend verändern. Lager- und Transportmanagement setzen proaktiv Logistikroboter ein, die die Lagerung und den Transport von Waren entlang der Lieferkette automatisieren. Die Logistikroboter werden in Lagern und Lagereinrichtungen integriert, um Produkte zu organisieren und zu transportieren. Diese Roboter bieten zudem eine höhere Betriebszeit im Vergleich zu manueller Arbeit, was zu einer Steigerung der Produktivität und Rentabilität der Branche führt. Die Hauptanwendung von Logistikrobotern sind fahrerlose Transportfahrzeuge (FTF), die in Lagereinrichtungen und Warenlagern zum Transport von Waren eingesetzt werden. Sie verfahren auf vordefinierten Wegen, um die Produkte zu versenden und auf verschiedenen Paletten in den Lagern zu lagern. FTF tragen dazu bei, die Gesamtlogistikkosten zu senken und die Lieferkette effizient zu rationalisieren. Daher wird der zunehmende Einsatz von Robotern in Lagern voraussichtlich einen erheblichen Einfluss auf die Marktprognose für Logistikautomatisierung in den nächsten Jahren haben.

Marktüberblick über Logistikautomatisierung

Im Markt für Logistikautomatisierung hat die Bedeutung autonomer Fahrzeuge in der Logistikbranche in den letzten Jahren zugenommen, da sie zunehmend in präzise gesteuerten Umgebungen wie Lagern und auf Lagerplätzen eingesetzt werden. Der Einsatz autonomer Fahrzeuge an gemeinsam genutzten und öffentlichen Orten wie Autobahnen und Stadtstraßen könnte jedoch der nächste große Schritt der Branche zur Optimierung von Logistikabläufen und zur Erhöhung der Sicherheit sein. Die zunehmenden technologischen Entwicklungen im Bereich der KI sowie die zunehmenden Investitionen in die Entwicklung von Sensoren und visuellen Technologien können selbstfahrende Fahrzeuge unterstützen. Autonome Fahrzeuge und Drohnen sind wichtige Komponenten automatisierter Logistiksysteme. Google und Tesla beispielsweise haben erhebliche Fortschritte bei der Technologie für selbstfahrende Fahrzeuge erzielt. Autonomes Fahren hat sich in den letzten zwei Jahrzehnten dank erheblicher Fortschritte in der Radartechnologie und der Computerleistung von Science-Fiction zu einer durchaus realisierbaren Möglichkeit entwickelt. Da sich die tragbare Technologie ausreichend verbessert hat, um ultraleichter Hardware Entscheidungen auf der Grundlage sich selbst verbessernder Algorithmen zu ermöglichen, haben Ingenieure eine bessere Chance, menschliche Entscheidungen in autonomen Fahrzeugen nachzuahmen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Logistikautomatisierung: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und -chancen für Logistikautomatisierung

Kontinuierliches Wachstum im Einzelhandels- und E-Commerce-Sektor begünstigt den Markt

Logistikautomatisierung ist eine der wesentlichen Komponenten des E-Commerce und dient der Verwaltung von Inventar, Sendungsverfolgung, Verpackung, Lagerhaltung und Versand. Im Einzelhandel und E-Commerce ist das Unternehmen für die Einhaltung der pünktlichen Liefer- und Rückgabebedingungen verantwortlich. Wenn Waren oder Produkte ersetzt werden müssen, muss das Unternehmen alle Vorgänge der Rückwärtslogistik abwickeln. Im Einzelhandels- und E-Commerce-Geschäft bietet ein Anbieter von Logistikautomatisierung verbesserte Technologie, Skalierbarkeit, Flexibilität und Effizienz. Darüber hinaus wächst der E-Commerce-Sektor. So hat Indien seit 2020 125 Millionen Online-Käufer hinzugewonnen, und bis 2025 werden weitere 80 Millionen erwartet.

Zu den Logistikanforderungen und -dienstleistungen, die die Unternehmen für Logistikautomatisierungssoftware für Einzelhandels- und E-Commerce-Unternehmen bereitstellen, gehören Lagerverwaltung, Lieferkettenmanagement, konsolidierte Dienstleistungen und Auftragsabwicklung. E-Commerce bietet zahlreiche Vorteile, die sich realisieren lassen, wenn Unternehmen ihre Logistikanforderungen an einen Anbieter für Logistikautomatisierung auslagern. So können Einzelhandels- und E-Commerce-Teilnehmer ihre spezifischen Aufgaben erfüllen. Unternehmen für Logistikautomatisierung sind auf Supply-Chain-Management spezialisiert und ermöglichen Online-Shops, Marketing und andere Geschäftsabläufe zu optimieren. Mit Logistikautomatisierungssoftware können Lagerleiter verschiedene Prozesse wie die Sortierung mehrzeiliger Artikel, die Kommissionierung von Einzelkartons und die Palettierung effizient abwickeln. Daher bietet Logistikautomatisierungssoftware im Einzelhandels- und E-Commerce-Sektor weltweit enorme Chancen. Dies kann das Wachstum des Marktes für Logistikautomatisierung vorantreiben.

Kollaborative Roboter

Seit der Einführung von Cobots in zahlreichen Geschäftsbereichen und Industrieprozessen hat die Logistik- und Lagerbranche einen Produktivitäts- und Effizienzschub erlebt, wodurch verschiedene Dienstleister die steigende Nachfrage bedienen können. Die Cobot-Technologie entwickelt sich weiter, und mit der Einführung von Industrie 4.0 werden die Effizienz der Lieferkette und die Lagerbranche weiter profitieren. Da Cobots für die Zusammenarbeit mit Menschen in bestimmten Arbeitsbereichen wie Lagern und Vertriebszentren konstruiert und entwickelt wurden, erfüllen sie eine Vielzahl von Funktionen, die dazu beitragen, das Verletzungsrisiko für Menschen zu verringern. Cobots werden mithilfe von künstlicher Intelligenz (KI) und maschinellem Lernen so konzipiert, dass sie ordnungsgemäß und effizient arbeiten.

Segmentierungsanalyse des Marktberichts zur Logistikautomatisierung

Schlüsselsegmente, die zur Ableitung der Marktanalyse zur Logistikautomatisierung beigetragen haben, sind Komponenten, Gütertransportarten, Anwendungen und die Endverbraucherbranche.

- Basierend auf den Komponenten ist der Markt für Logistikautomatisierung in Hardware, Software und Dienstleistungen unterteilt. Das Hardwaresegment hatte 2022 den größten Anteil.

- Nach Gütertransportart ist der Markt in Land, Wasser und Luft segmentiert.

- Nach Anwendung ist der Markt in Lagerverwaltung und Transportmanagement segmentiert.

- Nach Endverbraucherbranche ist der Markt in Fertigung, Einzelhandel und E-Commerce, Öl und Gas, Lebensmittel und Getränke, Automobilindustrie, Gesundheitswesen und Pharmazie und andere segmentiert.

Marktanteilsanalyse der Logistikautomatisierung nach Geografie

Der geografische Umfang des Marktberichts zur Logistikautomatisierung ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Der Asien-Pazifik-Raum ist 2022 die am schnellsten wachsende Region im Markt für Logistikautomatisierung. Der Asien-Pazifik-Raum hat eine wachsende Wirtschaft, die zu Wachstum in einer Vielzahl von Sektoren führt, darunter Einzelhandel und E-Commerce, Fertigung, Öl und Gas, Lebensmittel und Getränke, Automobilindustrie und Gesundheitswesen. Die Nutzung fortschrittlicher und innovativer Technologien ist in der gesamten Region hoch. Der Einsatz von Logistikautomatisierungslösungen hat in asiatischen Ländern im Laufe der Zeit zugenommen, was auf Investitionen und verschiedene Initiativen der Regierungen zur Entwicklung des Einzelhandels und des E-Commerce zurückzuführen ist.

Die Region verfügt über eine starke E-Commerce-Branche. Die dortigen Lagerhäuser setzen auf modernste Technologie. Die wachsende Anzahl von Produkten von Lieferanten ermutigt die Lagerverwaltung zudem, Roboter und Logistikautomatisierungssoftware für systematische und praktikable Abläufe einzusetzen. Die aufstrebenden Märkte in asiatischen Ländern stehen vor Herausforderungen wie wachsender Marktkonkurrenz, Kostendruck, Inflationsauslösern und Marktvolatilität. Dadurch werden Planung und Umsetzung der Lieferkette komplexer. Um diese Probleme zu lösen, setzen Hersteller und Lieferanten gespannt auf Logistikautomatisierungsdienste, um die Kontrolle über ausgehende und eingehende Lieferketten durch verbesserte Transparenz und optimierte Bestandsverwaltungsprozesse zu maximieren.

Logistikautomatisierung

Regionale Einblicke in den Markt für Logistikautomatisierung

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Logistikautomatisierung im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zur Logistikautomatisierung

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 35.21 Billion |

| Marktgröße nach 2030 | US$ 85.19 Billion |

| Globale CAGR (2023 - 2031) | 11.7% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2031 |

| Abgedeckte Segmente |

By Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktakteure im Bereich Logistikautomatisierung: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Logistikautomatisierung wächst rasant. Dies wird durch die steigende Endverbrauchernachfrage aufgrund veränderter Verbraucherpräferenzen, technologischer Fortschritte und eines stärkeren Bewusstseins für die Produktvorteile vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Logistikautomatisierung Übersicht der wichtigsten Akteure

Marktnachrichten und aktuelle Entwicklungen zur Logistikautomatisierung

Der Markt für Logistikautomatisierung wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken umfasst. Einige der Entwicklungen auf dem Markt für Logistikautomatisierung sind unten aufgeführt:

- OMRON gab die Eröffnung seines ersten Automatisierungszentrums für Logistik in Singapur bekannt, um den Kundenstamm in Singapur, Südostasien und Ozeanien zu bedienen. (Quelle: OMRON, Pressemitteilung, Dezember 2022)

- FM Logistic eröffnete seine fünfte Mehrkundenanlage (und erste eigene) in Indien. (Quelle: FM Logistic, Pressemitteilung, Mai 2022)

Bericht zum Markt für Logistikautomatisierung: Abdeckung und Ergebnisse

Der „Markt für Logistikautomatisierung: Größe und Prognose (2020–2030)“ Der Bericht bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

- Marktgröße und Prognose für Logistikautomatisierung auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente

- Markttrends und Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen im Bereich Logistikautomatisierung

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Marktanalyse für Logistikautomatisierung mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen im Markt für Logistikautomatisierung

- Detaillierte Unternehmensprofile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Logistikautomatisierung

Kostenlose Probe anfordern für - Markt für Logistikautomatisierung