Crecimiento, demanda y tamaño del mercado de detectores de mamografía para 2034

Datos históricos : 2021-2024 | Año base : 2025 | Período de pronóstico : 2026-2034Tamaño del mercado de detectores de mamografía y pronósticos (2031-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de detector (detectores de radiografía computarizada, detectores de panel plano, detectores planos CMOS y otros), usuario final (hospitales y clínicas, y centros de diagnóstico) y geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPRE00025153

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

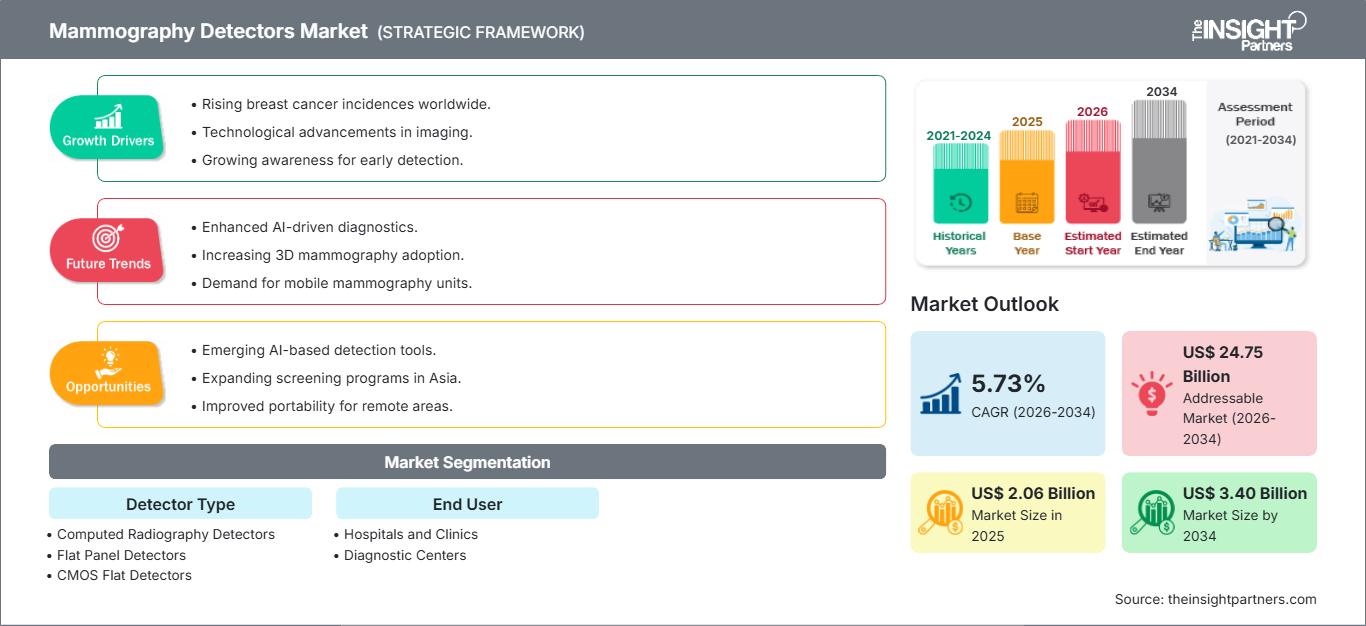

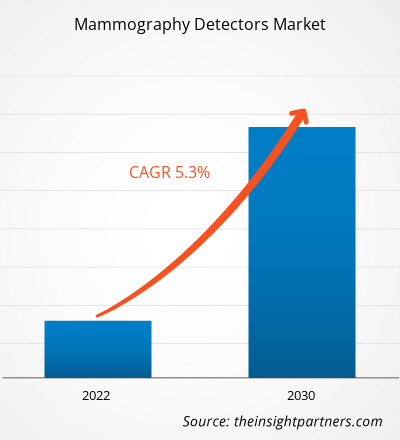

Se prevé que el mercado de detectores de mamografía alcance los 3400 millones de dólares estadounidenses en 2034, frente a los 2060 millones de dólares estadounidenses de 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 5,73 % durante el período de previsión 2026-2034.

La mamografía es una técnica de diagnóstico y detección que utiliza rayos X de baja energía para examinar las mamas y detectar la posible presencia de cáncer de mama, basándose en la presencia de nódulos o microcalcificaciones, lo que permite diagnosticar la enfermedad en una etapa temprana. Los mamógrafos utilizan rayos X de baja dosis para identificar el cáncer antes de que aparezcan los síntomas en las mujeres. Existen varios mamógrafos disponibles en el mercado, como los de radiografía computarizada, los de panel plano y los de panel plano CMOS.

Factores de crecimiento:

El cáncer de mama es el tipo de cáncer más diagnosticado en el mundo. Algunos de los síntomas habituales incluyen la aparición de pezones invertidos, cambios en la forma de la mama, desarrollo de bultos y manchas rojas o escamosas en la piel o pezones doloridos. Factores como los cambios en el estilo de vida, los desequilibrios hormonales, la predisposición genética y los factores ambientales contribuyen al aumento de la prevalencia del cáncer de mama. Según la Organización Mundial de la Salud, en 2020 se diagnosticaron aproximadamente 2,3 millones de casos de cáncer de mama en el mundo, y se registraron 685 000 fallecimientos. La Agencia Internacional para la Investigación del Cáncer proyectó que la incidencia del cáncer de mama aumentaría en más de un tercio para 2040, superando los 3 millones de casos nuevos al año; se espera que el número anual de muertes por esta enfermedad aumente en más de la mitad, hasta alcanzar aproximadamente 1 millón. La prevalencia del cáncer de mama está creciendo a nivel mundial, lo que ha generado una mayor demanda de mamógrafos para su diagnóstico.

El cáncer de mama es uno de los tipos de cáncer más comunes en los EE. UU. Un informe publicado por Breastcancer.org en enero de 2022 afirmó que 1 de cada 8 mujeres en el país (o ~13%) sufriría cáncer de mama invasivo a lo largo de su vida. Según la misma fuente, en 2022 se detectaron 287.850 nuevos casos de cáncer de mama invasivo, junto con 51.400 nuevos casos de cáncer de mama no invasivo (in situ) en mujeres en los EE. UU. Ese mismo año, el país registró ~2.710 casos adicionales de cáncer de mama invasivo en hombres. Aproximadamente 1 de cada 833 hombres tiene riesgo de desarrollar cáncer de mama a lo largo de su vida. También es el tipo de cáncer más común en las mujeres alemanas. Según Globocan 2020, en 2020 se notificaron casi 69.697 nuevos casos de cáncer de mama en Alemania, lo que representa el 11,1% de todos los casos de cáncer registrados. La enfermedad causó 20.579 muertes, y la tasa de prevalencia de cáncer de mama a cinco años en todas las edades fue de 707,38 por cada 100.000 habitantes. El estudio de la Oficina Federal de Protección Radiológica (Bundesamt für Strahlenschutz) sobre mamografía en Alemania afirma que, a pesar de los importantes avances en el tratamiento del cáncer de mama, aproximadamente 17.000 mujeres fallecen a causa de esta enfermedad. El tratamiento del cáncer de mama cuesta casi 2.130 millones de dólares estadounidenses (2.000 millones de euros) al año. Según datos del Servicio Nacional de Salud (NHS), aproximadamente 1 de cada 7 mujeres es diagnosticada con cáncer de mama a lo largo de su vida en Gran Bretaña. Cada año, aproximadamente 55.000 mujeres son diagnosticadas con cáncer de mama.

Para el diagnóstico del cáncer de mama se utilizan tres técnicas de imagen: mamografía (examen de la mama mediante un sistema de rayos X de baja dosis), ecografía y resonancia magnética. La mamografía es la técnica estándar de diagnóstico y cribado para examinar el tejido mamario y detectar la presencia de un tumor maligno. El procedimiento utiliza rayos X de baja energía. Los mamógrafos son dispositivos que utilizan rayos X de la mama para detectar y diagnosticar el cáncer de mama. Las imágenes de rayos X especiales ayudan a detectar crecimientos o alteraciones anormales en el tejido mamario, lo que facilita la detección precoz del cáncer de mama.

Por lo tanto, se prevé que la incidencia del cáncer de mama aumente en los próximos años, impulsando el crecimiento del mercado de detectores de mamografía, ya que la mamografía es el método más eficaz para detectar el cáncer de mama en mujeres que no presentan síntomas.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de detectores de mamografía: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

El mercado de detectores de mamografía se segmenta según el tipo de detector, el usuario final y la geografía. Según el tipo de detector, el mercado se clasifica en detectores de radiografía computarizada, detectores de panel plano, detectores planos CMOS y otros. El mercado de detectores de mamografía, según los usuarios finales, se segmenta en hospitales y clínicas, y centros de diagnóstico. El mercado de detectores de mamografía, según la geografía, se segmenta en América del Norte (EE. UU., Canadá y México), Europa (Francia, Alemania, Reino Unido, España, Italia y el resto de Europa), Asia Pacífico (China, India, Japón, Australia, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica y el resto de Oriente Medio y África), y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmentario:

El mercado de detectores de mamografía, según el tipo de detector, se clasifica en detectores de radiografía computarizada, detectores de panel plano, detectores planos CMOS y otros. El segmento de detectores de panel plano representó la mayor cuota de mercado en 2022. Se prevé que el segmento de detectores planos CMOS registre la mayor tasa de crecimiento anual compuesto (CAGR) en el mercado de detectores de mamografía durante el período 2022-2030.

Según el usuario final, el mercado de detectores de mamografía se clasifica en hospitales y clínicas, y centros de diagnóstico. En 2022, el segmento de hospitales y clínicas representó la mayor cuota de mercado, y se prevé que registre una tasa de crecimiento anual compuesta (CAGR) aún mayor durante el período 2022-2030.

Análisis regional:

El mercado de detectores de mamografía se divide principalmente en Norteamérica, Europa, Asia Pacífico, Sudamérica y Centroamérica, y Oriente Medio y África. En 2022, Norteamérica acaparó una cuota de mercado significativa. Estados Unidos ostentó la mayor cuota de mercado en esta región en 2022. El crecimiento del mercado en Norteamérica se atribuye al fácil acceso a detectores tecnológicamente avanzados, al aumento de casos de cáncer de mama y a la presencia de una infraestructura sanitaria bien establecida. Según los Centros para el Control y la Prevención de Enfermedades (CDC), en 2020 se notificaron 239.612 nuevos casos de cáncer de mama entre mujeres en Estados Unidos, de los cuales aproximadamente 42.273 fallecieron. Por cada 100.000 mujeres, se notificaron 119 nuevos casos de cáncer de mama, mientras que cerca de 19 fallecieron a causa de la enfermedad. Según las estadísticas de cáncer de mama de la Organización de Cáncer de Mama, 1 de cada 8 mujeres (casi el 12%) tiene riesgo de desarrollar cáncer de mama invasivo a lo largo de su vida.

Dado que el cáncer de mama es el cáncer más frecuente en las mujeres canadienses y la segunda causa principal de muerte por cáncer, existe una gran demanda de métodos de diagnóstico eficaces en el país. Según la Sociedad Canadiense del Cáncer, en 2022 se diagnosticaron aproximadamente 28 600 casos de cáncer de mama en mujeres canadienses, lo que representa cerca del 25 % de todos los nuevos casos de cáncer en mujeres. Se estima que 1 de cada 8 mujeres canadienses desarrollará cáncer de mama a lo largo de su vida.

Alcance del informe de mercado de detectores de mamografía

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 2.060 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 3.400 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 5,73% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por tipo de detector

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de detectores de mamografía: comprender su impacto en la dinámica empresarial.

El mercado de detectores de mamografía está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Novedades del sector y oportunidades futuras:

A continuación se enumeran diversas iniciativas emprendidas por los principales actores que operan en el mercado mundial de detectores de mamografía:

- En enero de 2023, Carestream Health, Inc. presentó la pantalla EHR-M3 para sistemas de mamografía CR, que ofrece menor ruido y una mayor eficiencia cuántica del detector para una mejor calidad de imagen. Esta nueva pantalla se lanzó como reemplazo de la pantalla anterior utilizada con los sistemas de mamografía DIRECTVIEW CR, que incorporan la función de mamografía de la compañía. Este nuevo software de mamografía ya está disponible en Canadá, Europa, Sudamérica, Australia, Asia y otras regiones del mundo.

Panorama competitivo y empresas clave:

Analogic Corporation, Siemens Healthineers, Teledyne DALSA, Varex Imaging, Fujifilm Holdings, Koninklijke Philips NV, Hologic, Inc., PerkinElmer, Carestream Health y Canon Medical Systems son algunos de los principales actores en el mercado de detectores de mamografía. Estas empresas se centran en el lanzamiento de nuevos productos de alta tecnología, mejoras en los productos existentes y la expansión geográfica para satisfacer la creciente demanda de los consumidores a nivel mundial.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de detectores de mamografía

Obtenga una muestra gratuita para - Mercado de detectores de mamografía