Estrategias de mercado de sistemas láser médicos, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2028

Estrategias de mercado de sistemas láser médicos, principales actores, oportunidades de crecimiento, análisis y pronósticos para 2028

- Estado : Publicada

- Código de informe : TIPRE00005676

- Categoría : Ciencias de la vida

- Número de páginas : 297

- Formatos de informe disponibles :

- Fecha de última actualización : June 17, 2024

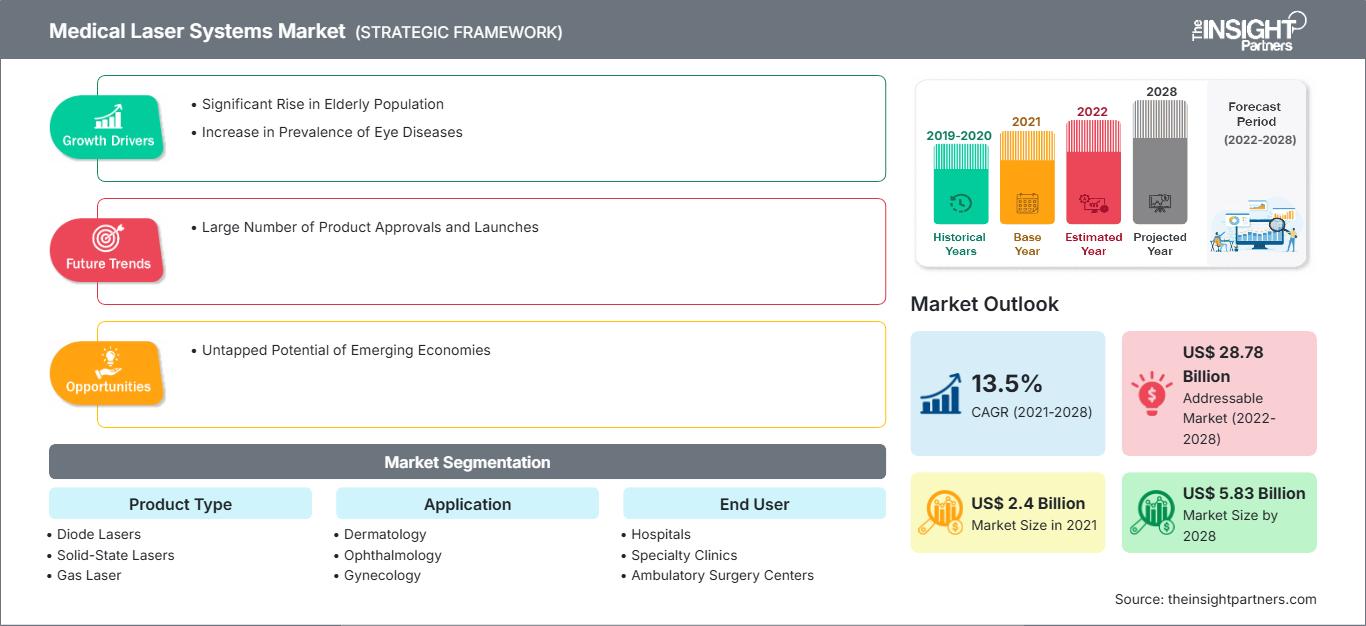

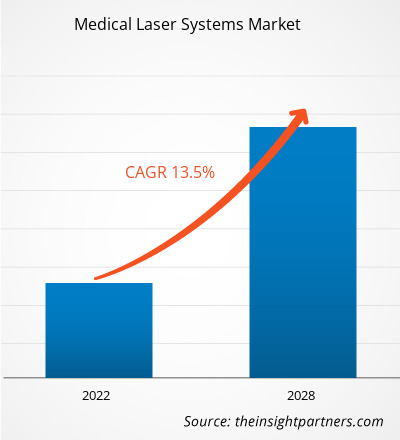

[Informe de investigación] Se proyecta que el tamaño del mercado de sistemas láser médicos alcance los 5.834,02 millones de dólares estadounidenses en 2028, frente a los 2.398,60 millones de dólares estadounidenses de 2021. Se espera que crezca a una tasa compuesta anual (TCAC) del 13,5 % entre 2021 y 2028.

Perspectivas del mercado y opinión de los analistas:

Los sistemas láser médicos son dispositivos médicos que se utilizan con precisión para tratar o extirpar tejidos mediante luces enfocadas con precisión. Con un uso adecuado, los cirujanos pueden realizar tareas más complejas, reducir la pérdida de sangre, disminuir las molestias posoperatorias, disminuir el riesgo de infección de heridas y lograr una mejor cicatrización. La creciente importancia de la estética y el creciente número de pacientes que utilizan tratamientos láser avanzados en todo el mundo contribuyen al crecimiento del mercado de sistemas láser médicos. Además, la corrección de la visión con láser es uno de los procedimientos quirúrgicos más comunes. Las razones de la creciente preferencia de los pacientes por la corrección de la visión con láser son la mejora continua en los resultados visuales obtenidos y la reducción constante de la incidencia de complicaciones posoperatorias.

Factores impulsores del crecimiento y desafíos:

Para la seguridad láser a nivel mundial existen estándares que sirven de referencia para contener recomendaciones normativas e instructivas para fabricantes de láser, médicos y administradores de instalaciones. Los documentos 60601, 60825 y 60825-Parte 8 de la Comisión Electrotécnica Internacional (IEC) están disponibles como estándares internacionales. Sirven como base para los estándares nacionales en la mayoría de los países. Estos estándares están armonizados con los estándares nacionales en varios países (EE. UU., Australia y Canadá) y son obligatorios como base para todas las demás reglas y prácticas recomendadas profesionalmente. La 4173 (Guía para el uso seguro de láseres en la atención médica) y la AS/NZ 2211 (Seguridad láser) han establecido el estándar esperado para la seguridad láser en la atención médica en Australia. A pesar de no ser regulatorios, han tenido el efecto de regulación debido a su amplia aceptación. Se han incluido en regulaciones estatales, como la Ley de Seguridad Radiológica de 1999 en Australia Occidental, Tasmania y Queensland. Debido a las estrictas regulaciones, todos los fabricantes de láseres médicos cumplen con las normas de seguridad para satisfacer la demanda, dada la creciente prevalencia de enfermedades oculares. Por ejemplo, según el Instituto Nacional del Ojo, el número de personas con cataratas ascendería a unos 50 millones para 2050. Asimismo, según la OMS, las cataratas afectan a unos 65,2 millones de personas y causan pérdida de visión de moderada a grave en más del 80 % de los casos. A medida que la población envejece y la esperanza de vida promedio continúa aumentando en todo el mundo, el número de personas con cataratas seguirá creciendo.

Además, según el Centro Nacional de Información Biotecnológica (NCBI), el número total de casos de GPAA en la población adulta será de 79,76 millones en 2040. Por lo tanto, la creciente prevalencia de enfermedades oculares a nivel mundial exige considerablemente el uso de láseres médicos. Asimismo, en Catar, la depilación láser es una técnica común y ha alcanzado un nuevo auge en los últimos años gracias al rápido desarrollo del mercado de la cosmetología con hardware en la industria de la belleza. Esto también impulsará el crecimiento del mercado de láseres médicos y estéticos.

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de sistemas láser médicos: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

El mercado global de sistemas láser médicos se segmenta según el tipo de producto, la aplicación, el usuario final y la ubicación geográfica. Según el tipo de producto, el mercado de sistemas láser médicos se divide en láseres de diodo, láseres de estado sólido, láseres de gas y láseres de colorante. Los láseres de estado sólido se subdividen en láseres de granate de holmio itrio y aluminio (Ho:Yag), láseres de granate de erbio itrio y aluminio (Er:Yag), láseres de granate de neodimio itrio y aluminio (Nd:Yag), fosfato de titanilo y potasio (KTP), láseres de alejandrita y láseres de rubí. Además, los láseres de gas se subdividen en láseres de CO₂, láseres de argón, láseres de criptón, láseres de vapor metálico (Au y Cu), láseres de helio-neón y láseres excímeros. El mercado de sistemas láser médicos, según su aplicación, se ha segmentado en dermatología, oftalmología, ginecología, odontología, cardiología, urología, entre otros. El mercado global de láser médico, según el usuario final, se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria y otros. El mercado de sistemas láser médicos, según la geografía, se segmenta en Norteamérica (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y resto de Oriente Medio y África), y Sudamérica y Centroamérica (Brasil, Argentina y resto de Sudamérica y Centroamérica).

Análisis segmentario:

Según el tipo de producto, el mercado de sistemas láser médicos se divide en láseres de diodo, láseres de estado sólido, láseres de gas y láseres de colorante. Los láseres de estado sólido se subdividen en láseres de holmio-itrio-aluminio-granate (Ho:Yag), láseres de erbio-itrio-aluminio-granate (Er:Yag), láseres de neodimio-itrio-aluminio-granate (Nd:Yag), láseres de titanilfosfato de potasio (KTP), láseres de alejandrita y láseres de rubí. Además, los láseres de gas se subdividen en láseres de CO₂, láseres de argón, láseres de criptón, láseres de vapor metálico (Au y Cu), láseres de helio-neón y láseres excímeros.

Es probable que el segmento de láseres de estado sólido ocupe la mayor cuota de mercado en 2021. Además, se prevé que el segmento de láseres de diodo registre la mayor tasa de crecimiento anual compuesta (TCAC) del mercado durante el período de pronóstico, debido a su uso actual, alto consumo e innovación de productos. Además, estos láseres son los más eficientes energéticamente y rentables, por lo que se utilizan ampliamente en el campo de las terapias médicas. Asimismo, los láseres de diodo son cada vez más populares en aplicaciones médicas debido a su pequeño tamaño, robustez y compacidad. Otros factores son la rentabilidad, la facilidad de operación y su alta eficiencia, según el informe del NCBI. Además, el informe de Open Access Publisher afirma que los láseres de diodo también se utilizan en odontología, ya que los diodos demuestran ser eficaces en la cirugía de tejidos blandos para lograr una buena coagulación y hemostasia. Por ejemplo, la utilidad potencial de los láseres de diodo en odontología se centra en diferentes procedimientos quirúrgicos, especialmente en pacientes dentales pediátricos desde su inicio. Además, los láseres de diodo han demostrado ser eficaces en el tratamiento de trastornos de la piel. Según el informe de la Revista India de Dermatología, trescientos pacientes han sido tratados con láser ultrapulsado de 980 nm para afecciones cutáneas. Además, la demanda de láseres de estado sólido está en aumento, y entre todos los tipos de láseres de estado sólido, las fibras láser médicas tienen una gran demanda debido a sus ventajas.

Según la aplicación, el mercado se segmenta en dermatología, oftalmología, ginecología, odontología, cardiología, urología y otros. Se espera que el segmento de dermatología ocupe la mayor cuota de mercado en 2021. Además, se prevé que el segmento de oftalmología registre la mayor tasa de crecimiento anual compuesta (TCAC) del mercado durante el período de pronóstico, debido a la creciente demanda de tratamientos con láser para diversas enfermedades oculares. Los avances en los sistemas láser médicos han permitido cirugías exitosas para múltiples enfermedades oculares, como la retinopatía diabética y el glaucoma, entre otras. Los láseres ayudan a prevenir la pérdida de visión y a mejorar la visión. Los fabricantes también están introduciendo productos innovadores en el mercado. Por ejemplo, Nidek presentó el sistema láser oftálmico YAG y SLT YC-200 S plus/sistema láser oftálmico YAG YC-200. Este sistema garantizará tratamientos eficaces y mejorará la visualización del láser por parte del cirujano. El láser ha sido uno de los pilares para el tratamiento de numerosas enfermedades vítreo-retinianas desde su introducción. Los avances en los sistemas de administración láser han facilitado un nuevo enfoque denominado modo de micropulso subumbral. Otro desarrollo reciente ha sido la aparición de los sistemas de administración láser multipunto. Por lo tanto, es probable que los avances en sistemas láser para aplicaciones oftalmológicas impulsen el crecimiento de este segmento en los próximos años.

Según el uso final, el mercado de sistemas láser médicos se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria y otros. En 2021, se espera que el segmento de clínicas especializadas ocupe la mayor cuota de mercado. Además, se espera que el segmento hospitalario también experimente crecimiento durante el período de pronóstico.

Análisis regional:

Según la geografía, el mercado de sistemas láser médicos se divide en cinco regiones clave: Norteamérica, Europa, Asia Pacífico, Sudamérica y Centroamérica, y Oriente Medio y África. En 2022, Norteamérica representó la mayor cuota de mercado mundial de sistemas láser médicos, y se estima que Asia Pacífico registrará la mayor tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico. El crecimiento del mercado de sistemas láser médicos se atribuye a la creciente adopción de avances tecnológicos y se prevé que el aumento de las actividades de investigación y desarrollo acelere el crecimiento del mercado. Además, la presencia de grandes empresas del sector sanitario y el creciente uso de sistemas láser médicos impulsan la expansión del mercado en Norteamérica. En Asia Pacífico, el mercado está creciendo más rápido debido a factores como el aumento de las aplicaciones para el tratamiento de diversas afecciones, la creciente prevalencia de enfermedades crónicas y la creciente demanda de procedimientos mínimamente invasivos.

Desarrollos de la industria y oportunidades futuras:

A continuación se enumeran diversas iniciativas adoptadas por los actores clave que operan en el mercado mundial de sistemas láser médicos:

- En julio de 2021, Lumenis lanzó la plataforma educativa global MOSES HoLEP University. Esta permitirá a los urólogos ofrecer a sus pacientes la enucleación prostática con láser de holmio (HoLEP) con MOSES.

- En noviembre de 2021, BIOLASE, Inc., líder mundial en láseres dentales, lanzó la Epic Hygiene Academy, que reúne a líderes en la profesión de higiene dental para brindar una mejor educación continua y respaldar la prestación de una atención superior al paciente a través de la tecnología láser.

- En mayo de 2023, International Medical Lasers (IML) lanzó un nuevo accesorio láser en colaboración con DEKA Trio. Este contará con un escáner para la revisión y el tratamiento de cicatrices, lo que permitirá a la tecnología láser DEKA Trio tratar cicatrices tisulares y otras afecciones médicamente necesarias mediante láseres de CO2.

Impacto del Covid-19:

La pandemia de COVID-19 afectó las economías e industrias de varios países del mundo. Los confinamientos, las restricciones de viaje y el cierre de negocios en América del Norte, Europa, Asia Pacífico (APAC), América del Sur y Central (SAM) y Oriente Medio y África (MEA) obstaculizaron el crecimiento de varias industrias, incluida la de dispositivos médicos. Durante el repunte inicial de la pandemia de la enfermedad por coronavirus de 2019 (COVID-19), los sistemas de salud en Estados Unidos (EE. UU.) se adaptaron rápidamente para reducir la transmisión de la enfermedad y reservar capacidad para los infectados. Si bien inicialmente se requirió retrasar los procedimientos electivos y no urgentes, los retrasos o cancelaciones prolongados podrían provocar otras crisis de salud pública debido a enfermedades prevenibles y crónicas. La enfermedad se estaba convirtiendo en un motivo de creciente preocupación en todo el ámbito de la salud. A medida que los cirujanos reanudaban todas sus prácticas quirúrgicas, la Academia ofreció orientación sobre cómo la pandemia de COVID-19 afectaría la toma de decisiones quirúrgicas, en particular en lo que respecta a las indicaciones. En general, la base científica para evaluar el riesgo de infección por SARS-CoV-2 en la mayoría de las cirugías es temprana y está en evolución. Las observaciones y las directrices se ampliarían y cambiarían a medida que la ciencia avanzase. Incluso tras la flexibilización de las restricciones, el miedo al contagio llevó a muchos pacientes a cancelar sus citas para exámenes. La cirugía refractiva ha demostrado ser una excepción y, por lo tanto, parece haberse beneficiado de un impulso durante la era de la COVID-19.

Sistemas láser médicos

Perspectivas regionales del mercado de sistemas láser médicos

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de sistemas láser médicos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de sistemas láser médicos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de sistemas láser médicos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | 2.400 millones de dólares estadounidenses |

| Tamaño del mercado en 2028 | 5.830 millones de dólares estadounidenses |

| CAGR global (2021-2028) | 13,5% |

| Datos históricos | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos |

Por tipo de producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de sistemas láser médicos: comprensión de su impacto en la dinámica empresarial

El mercado de sistemas láser médicos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de sistemas láser médicos

Panorama competitivo y empresas clave:

Algunas de las principales empresas de láser médico que operan en el mercado global de sistemas láser médicos incluyen Lumenis Be Ltd., Ellex, Koninklijke Philips NV, BIOLASE, Inc., Boston Scientific Corporation, Bausch Health Companies Inc., Alcon Inc., Iridex Corporation, Candela Medical y CryoLife, Inc., entre otras. Estas empresas se centran en el lanzamiento de nuevos productos y la expansión geográfica para satisfacer la creciente demanda mundial de los consumidores y ampliar su gama de productos especializados. Su amplia presencia global les permite atender a una amplia cartera de clientes y, en consecuencia, aumentar su cuota de mercado.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias