Strategie di mercato dei sistemi laser medicali, principali attori, opportunità di crescita, analisi e previsioni entro il 2028

Previsioni di mercato dei sistemi laser medicali fino al 2028 - Impatto del COVID-19 e analisi globale per tipo di prodotto {Laser a diodo, laser a stato solido [laser a granato di alluminio e ittrio all'olmio (Ho: YAG), laser a granato di alluminio e ittrio all'erbio (Er: YAG), laser a granato di alluminio e ittrio al neodimio (Nd: YAG), laser a titanile di potassio (KTP), laser ad alessandrite, laser a rubino e laser a granato di alluminio e ittrio al tulio (Tm: YAG)], laser a gas [laser a CO2, laser ad argon, laser al kripton, laser a vapore metallico (Au e Cu), laser a elio-neon e laser ad eccimeri], laser a colorante e laser a fibra (laser a fibra di tulio, laser a fibra di erbio e laser a fibra di itterbio)}, applicazione (dermatologia, oftalmologia, ginecologia, odontoiatria, cardiologia, urologia e Altro) e Utente finale (Ospedali, Cliniche specialistiche, Centri chirurgici ambulatoriali e altri)

- Stato : Edito

- Codice del report : TIPRE00005676

- Categoria : Scienze della vita

- Numero di pagine : 297

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 17, 2024

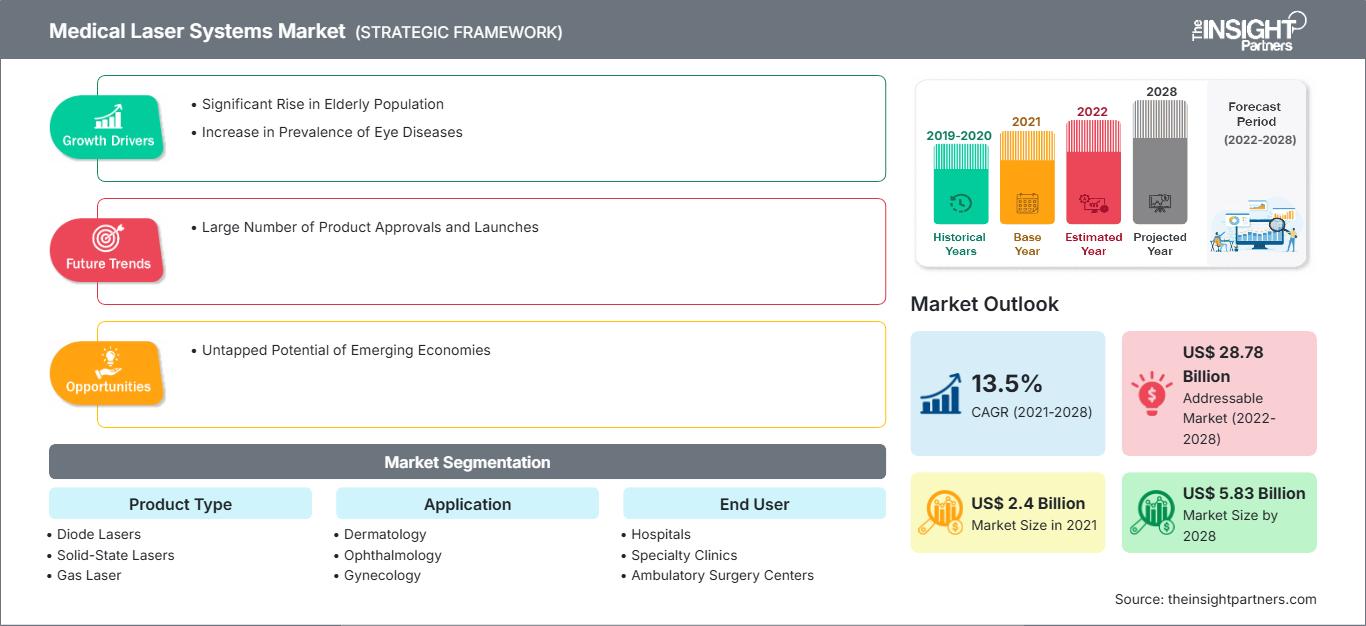

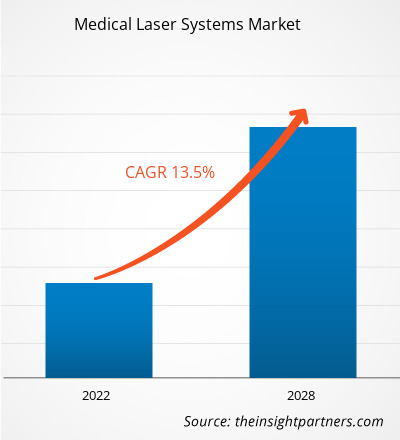

[Rapporto di ricerca]Si prevede che il mercato dei sistemi laser medicali raggiungerà i 5.834,02 milioni di dollari entro il 2028, rispetto ai 2.398,60 milioni di dollari del 2021. Si prevede una crescita a un CAGR del 13,5% dal 2021 al 2028.

Approfondimenti di mercato e punto di vista degli analisti:

I sistemi laser medicali sono dispositivi medici utilizzati con precisione per il trattamento o la rimozione di tessuti utilizzando luci focalizzate con precisione. Con un utilizzo corretto, i chirurghi possono svolgere compiti più complessi, ridurre la perdita di sangue, il disagio postoperatorio, il rischio di infezione delle ferite e ottenere una migliore guarigione delle ferite. La crescente importanza dell'estetica e l'aumento del numero di pazienti che utilizzano trattamenti laser avanzati in tutto il mondo stanno contribuendo alla crescita del mercato dei sistemi laser medicali. Inoltre, la correzione laser della vista è una delle procedure chirurgiche più comuni. Le ragioni della crescente preferenza dei pazienti per la correzione laser della vista sono i continui miglioramenti nei risultati visivi ottenuti e la costante riduzione dell'incidenza di complicanze postoperatorie.

Fattori di crescita e sfide:

Per la sicurezza laser in tutto il mondo esistono standard di riferimento che contengono raccomandazioni normative e istruttive per produttori di laser, medici e amministratori di strutture. I documenti 60601, 60825 e 60825-Parte 8 della Commissione Elettrotecnica Internazionale (IEC) sono disponibili come standard internazionali. Costituiscono la base per gli standard nazionali nella maggior parte dei paesi. Questi standard sono armonizzati con gli standard nazionali di diversi paesi (Stati Uniti, Australia e Canada) e sono obbligatori come base per tutte le altre norme e pratiche raccomandate dai professionisti. La norma 4173 (Guida all'uso sicuro dei laser in ambito sanitario) e la norma AS/NZ 2211 (Sicurezza laser) hanno stabilito lo standard previsto per la sicurezza laser in ambito sanitario in Australia. Pur non essendo regolamentati, hanno avuto l'effetto di esserlo grazie alla loro ampia accettazione. Sono stati inclusi nelle normative statali, come il Radiation Safety Act del 1999 nell'Australia Occidentale, in Tasmania e nel Queensland. A causa delle severe normative, tutti i produttori di laser medicali stanno rispettando le norme di sicurezza per soddisfare la domanda, data la crescente prevalenza di malattie oculari. Ad esempio, secondo il National Eye Institute, il numero di persone affette da cataratta salirà a circa 50 milioni entro il 2050. Inoltre, secondo l'OMS, la cataratta colpisce circa 65,2 milioni di persone e causa una perdita della vista da moderata a grave in oltre l'80% dei casi. Con l'invecchiamento della popolazione e l'aumento dell'aspettativa di vita media in tutto il mondo, il numero di persone affette da cataratta continuerà a crescere. Inoltre, secondo il National Center for Biotechnology Information (NCBI), il numero totale di casi di POAG nella popolazione adulta sarà di 79,76 milioni nel 2040. Pertanto, la crescente prevalenza di malattie oculari in tutto il mondo richiede fortemente i laser medicali. Anche in Qatar, la depilazione laser è una tecnica diffusa e ha raggiunto nuovi traguardi negli ultimi anni, grazie al rapido sviluppo del mercato della cosmetologia hardware nel settore della bellezza. Questo contribuirà anche alla crescita del mercato dei laser medicali ed estetici.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei sistemi laser medicali: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Il "mercato globale dei sistemi laser medicali" è segmentato in base a tipologia di prodotto, applicazione, utente finale e area geografica. In base alla tipologia di prodotto, il mercato dei sistemi laser medicali è suddiviso in laser a diodi, laser a stato solido, laser a gas e laser a coloranti. I laser a stato solido sono ulteriormente suddivisi in laser a olmio-ittrio-alluminio-granato (Ho:YAG), laser a erbio-ittrio-alluminio-granato (Er:YAG), laser a neodimio-ittrio-alluminio-granato (Nd:YAG), laser a potassio-titanil fosfato (KTP), laser ad alessandrite e laser a rubino. Inoltre, i laser a gas sono ulteriormente suddivisi in laser a CO2, laser ad argon, laser al kripton, laser a vapori metallici (Au e Cu), laser a elio-neon e laser a eccimeri. Il mercato dei sistemi laser medicali, in base all'applicazione, è stato segmentato in dermatologia, oftalmologia, ginecologia, odontoiatria, cardiologia, urologia e altri settori. Il mercato globale dei sistemi laser medicali, in base all'utente finale, è segmentato in ospedali, cliniche specialistiche, centri chirurgici ambulatoriali e altri. Il mercato dei sistemi laser medicali, in base all'area geografica, è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Russia e resto d'Europa), Asia Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e America meridionale e centrale (Brasile, Argentina e resto dell'America meridionale e centrale).

Analisi segmentale:

In base alla tipologia di prodotto, il mercato dei sistemi laser medicali è suddiviso in laser a diodi, laser a stato solido, laser a gas e laser a coloranti. I laser a stato solido sono ulteriormente suddivisi in laser a granato di olmio-ittrio-alluminio (Ho:YAG), laser a granato di erbio-ittrio-alluminio (Er:YAG), laser a granato di neodimio-ittrio-alluminio (Nd:YAG), laser a potassio-titanilfosfato (KTP), laser ad alessandrite e laser a rubino. Inoltre, i laser a gas sono ulteriormente suddivisi in laser a CO2, laser ad argon, laser al kripton, laser a vapori metallici (Au e Cu), laser a elio-neon e laser a eccimeri.

È probabile che il segmento dei laser a stato solido deterrà la quota di mercato maggiore nel 2021. Inoltre, si prevede che il segmento dei laser a diodi registrerà il CAGR più elevato sul mercato durante il periodo di previsione, grazie al loro utilizzo consolidato, all'elevato consumo di volumi e all'innovazione di prodotto. Inoltre, questi laser sono i più efficienti dal punto di vista energetico e conveniente. Pertanto, sono ampiamente utilizzati nel campo delle terapie mediche. Inoltre, i laser a diodi stanno diventando sempre più popolari nelle applicazioni mediche grazie alle loro dimensioni ridotte, robustezza e compattezza. Altri fattori sono il rapporto costi-benefici, la facilità d'uso e l'elevata efficienza, come riportato dal rapporto NCBI. Oltre a ciò, il rapporto dell'editore Open Access afferma che i laser a diodi sono utilizzati anche in odontoiatria, poiché si dimostrano efficaci nella chirurgia dei tessuti molli per ottenere una buona coagulazione ed emostasi. Ad esempio, la potenziale utilità dei laser a diodi in odontoiatria è dimostrata fin dall'inizio per diverse procedure chirurgiche, in particolare nei pazienti pediatrici. Inoltre, i laser a diodi si sono dimostrati efficaci nel trattamento delle patologie cutanee. Secondo il rapporto dell'Indian Journal of Dermatology, trecento pazienti sono stati trattati con laser ultrapulsato a 980 nm per patologie cutanee. Inoltre, la domanda di laser a stato solido è in aumento e, tra tutti i tipi di laser a stato solido, le fibre laser medicali sono molto richieste grazie ai loro vantaggi.

In base all'applicazione, il mercato è segmentato in dermatologia, oftalmologia, ginecologia, odontoiatria, cardiologia, urologia e altri. È probabile che il segmento dermatologico deterrà la quota maggiore del mercato nel 2021. Inoltre, si prevede che il segmento oftalmologico registrerà il CAGR più elevato sul mercato durante il periodo di previsione, a causa della crescente domanda di trattamenti laser per molte patologie oculari. I progressi nei sistemi laser medicali hanno consentito interventi chirurgici di successo per diverse patologie oculari, tra cui retinopatia diabetica, glaucoma e altre. I laser aiutano a prevenire la perdita della vista e a migliorarla. I produttori stanno anche introducendo sul mercato prodotti innovativi. Ad esempio, Nidek ha introdotto il sistema laser oftalmico YAG e SLT YC-200 S plus/sistema laser oftalmico YAG YC-200. Questo sistema garantirà trattamenti efficaci e migliorerà la visualizzazione da parte del chirurgo dell'erogazione laser. Il laser è stato uno dei pilastri del trattamento di molte patologie vitreo-retiniche fin dalla sua introduzione. I progressi nei sistemi di erogazione laser hanno reso possibile un nuovo approccio chiamato modalità micro-impulso sotto-soglia. Un altro sviluppo recente è stato l'avvento dei sistemi di erogazione laser multi-spot. Pertanto, i progressi nei sistemi laser per applicazioni oftalmologiche stimoleranno probabilmente la crescita del segmento nei prossimi anni.

In base all'utilizzo finale, il mercato dei sistemi laser medicali è segmentato in ospedali, cliniche specialistiche, centri chirurgici ambulatoriali e altri. Nel 2021, è probabile che il segmento delle cliniche specialistiche deterrà la quota maggiore del mercato. Inoltre, si prevede che anche il segmento ospedaliero registrerà una crescita nel periodo di previsione.

Analisi regionale:

In base alla geografia, il mercato dei sistemi laser medicali è suddiviso in cinque regioni chiave: Nord America, Europa, Asia-Pacifico, America meridionale e centrale e Medio Oriente e Africa. Nel 2022, il Nord America deteneva la quota maggiore del mercato globale dei sistemi laser medicali e si stima che l'Asia-Pacifico registrerà il CAGR più elevato durante il periodo di previsione. La crescita del mercato dei sistemi laser medicali è attribuita alla crescente adozione di progressi tecnologici e all'aumento delle attività di ricerca e sviluppo che dovrebbero accelerare la crescita del mercato dei sistemi laser medicali. Inoltre, la presenza di grandi aziende sanitarie e il crescente utilizzo di sistemi laser medicali stanno stimolando l'espansione del mercato in Nord America. Nella regione Asia-Pacifico il mercato sta crescendo più rapidamente a causa di fattori quali la crescente applicazione per il trattamento di varie condizioni, la crescente prevalenza di disturbi cronici e la crescente domanda di procedure minimamente invasive.

Sviluppi del settore e opportunità future:

Di seguito sono elencate varie iniziative intraprese dai principali attori che operano nel mercato globale dei sistemi laser medicali:

- A luglio 2021, Lumenis ha lanciato la piattaforma educativa globale completa denominata MOSES HoLEP University. Ciò consentirà agli urologi di offrire ai propri pazienti l'enucleazione della prostata con laser a olmio (HoLEP) con MOSES.

- Nel novembre 2021, BIOLASE, Inc., leader mondiale nei laser dentali, ha lanciato l'Epic Hygiene Academy, riunendo i leader della professione di igiene dentale per fornire una migliore formazione continua e supportare l'erogazione di cure di qualità superiore ai pazienti attraverso la tecnologia laser.

- Nel maggio 2023, International Medical Lasers (IML) ha lanciato un nuovo accessorio laser in collaborazione con DEKA Trio. Questo includerà uno scanner per la revisione e il trattamento delle cicatrici, conferendo alla tecnologia laser DEKA Trio la capacità di trattare cicatrici tissutali e altre condizioni medicalmente necessarie tramite laser a CO2.

Impatto del COVID-19:

La pandemia di COVID-19 ha colpito economie e settori in diversi paesi in tutto il mondo. Lockdown, restrizioni di viaggio e chiusure aziendali in Nord America, Europa, Asia-Pacifico (APAC), Sud e Sud America hanno causato gravi danni. L'America Centrale (SAM) e il Medio Oriente e Africa (MEA) hanno ostacolato la crescita di diversi settori, tra cui quello dei dispositivi medici. Durante l'ondata iniziale della pandemia di coronavirus (COVID-19) del 2019, i sistemi sanitari degli Stati Uniti si sono rapidamente adattati per ridurre la trasmissione della malattia e riservare capacità per i contagiati. Sebbene inizialmente fosse necessario ritardare le procedure elettive e non urgenti, ritardi prolungati o cancellazioni avrebbero potuto portare ad altre crisi di salute pubblica dovute a malattie prevenibili e croniche. La malattia stava diventando sempre più motivo di preoccupazione in tutto il settore sanitario. Con la ripresa dell'intero spettro delle attività chirurgiche, l'Accademia ha offerto indicazioni su come la pandemia di COVID-19 avrebbe influenzato il processo decisionale chirurgico, in particolare per quanto riguarda le indicazioni. In generale, le basi scientifiche per la valutazione del rischio di infezione da SARS-CoV-2 nella maggior parte degli interventi chirurgici sono iniziali e in evoluzione. Le osservazioni e le linee guida si sarebbero ampliate e modificate con il progresso della scienza. Anche dopo l'allentamento delle restrizioni, la paura dell'infezione ha portato molti pazienti ad annullare gli appuntamenti per gli esami. La chirurgia refrattiva si è effettivamente dimostrata un'eccezione e sembra aver tratto beneficio da un avvio rapido durante l'era del COVID-19.

Approfondimenti regionali sul mercato dei sistemi laser medicali

Le tendenze regionali e i fattori che influenzano il mercato dei sistemi laser medicali durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei sistemi laser medicali in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sui sistemi laser medicali

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2021 | US$ 2.4 Billion |

| Dimensioni del mercato per 2028 | US$ 5.83 Billion |

| CAGR globale (2021 - 2028) | 13.5% |

| Dati storici | 2019-2020 |

| Periodo di previsione | 2022-2028 |

| Segmenti coperti |

By Tipo di prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei sistemi laser medicali: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei sistemi laser medicali è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei sistemi laser medicali Panoramica dei principali attori chiave

Alcune delle principali aziende di laser medicali che operano nel mercato globale dei sistemi laser medicali includono Lumenis Be Ltd., Ellex, Koninklijke Philips NV, BIOLASE, Inc., Boston Scientific Corporation, Bausch Health Companies Inc., Alcon Inc., Iridex Corporation, Candela Medical, CryoLife, Inc., tra le altre. Queste aziende si concentrano sul lancio di nuovi prodotti e sull'espansione geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo e ampliare la loro gamma di prodotti nei portafogli specialistici. Vantano una presenza globale capillare, che consente loro di servire un'ampia gamma di clienti e di conseguenza aumentare la loro quota di mercato.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative