Stratégies du marché des systèmes laser médicaux, principaux acteurs, opportunités de croissance, analyse et prévisions d’ici 2028

Prévisions du marché des systèmes laser médicaux jusqu'en 2028 - Impact de la COVID-19 et analyse mondiale par type de produit {lasers à diode, lasers à solide [lasers à grenat d'aluminium et d'yttrium holmium (Ho:YAG), lasers à grenat d'aluminium et d'yttrium erbium (Er:YAG), lasers à grenat d'aluminium et d'yttrium néodyme (Nd:YAG), phosphate de titanyle de potassium (KTP), lasers à alexandrite, lasers à rubis et lasers à grenat d'aluminium et d'yttrium thulium (Tm:YAG)], laser à gaz [lasers à CO2, lasers à argon, lasers à krypton, lasers à vapeur métallique (Au et Cu), lasers à hélium-néon et lasers à excimère], lasers à colorant et laser à fibre (lasers à fibre de thulium, lasers à fibre d'erbium et lasers à fibre d'ytterbium)}, application (dermatologie, ophtalmologie, gynécologie, dentisterie, cardiologie, urologie et Autres) et utilisateurs finaux (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire et autres)

- Statut : Publié

- Code du rapport : TIPRE00005676

- Catégorie : Sciences de la vie

- Nombre de pages : 297

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 17, 2024

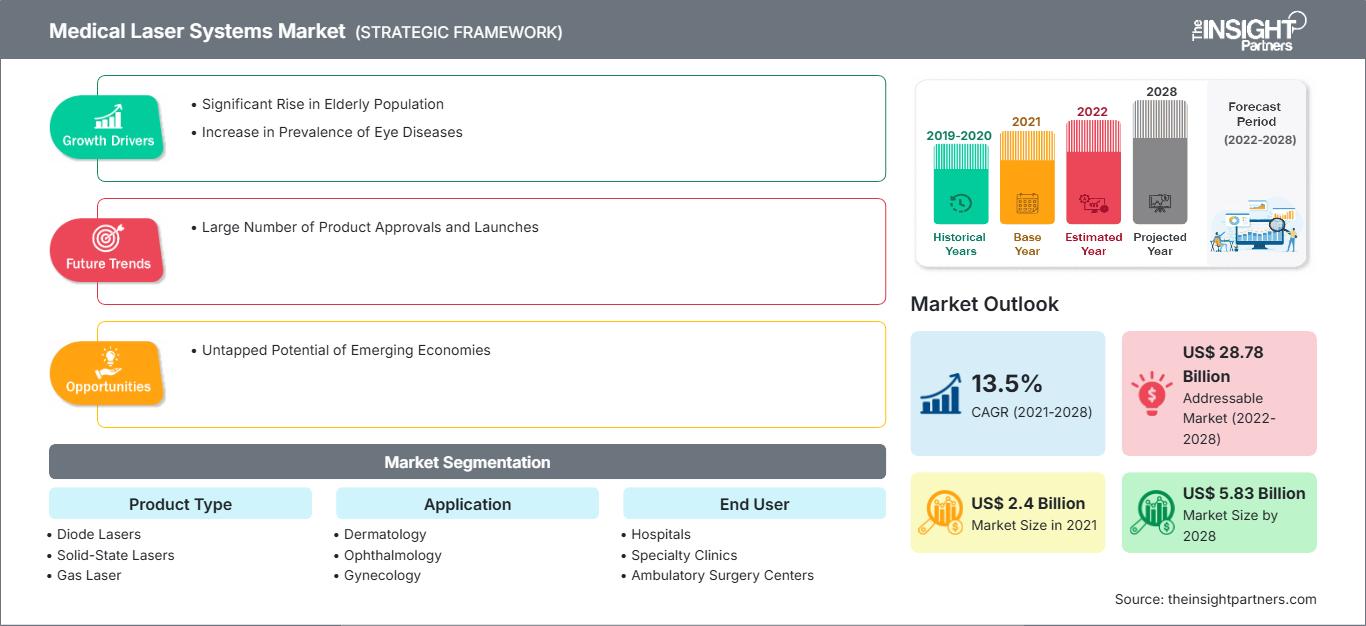

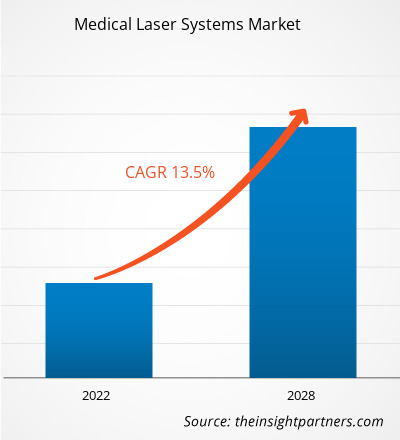

[Rapport de recherche] Le marché des systèmes laser médicaux devrait atteindre 5 834,02 millions de dollars américains d'ici 2028, contre 2 398,60 millions de dollars américains en 2021. Il devrait croître à un TCAC de 13,5 % entre 2021 et 2028.

Analyses du marché et point de vue des analystes :

Les systèmes laser médicaux sont des dispositifs médicaux utilisés avec précision pour traiter ou retirer des tissus à l'aide de lumières focalisées avec précision. Grâce à une utilisation appropriée, les chirurgiens peuvent accomplir des tâches plus complexes, réduire les pertes sanguines, diminuer l'inconfort postopératoire, diminuer les risques d'infection des plaies et obtenir une meilleure cicatrisation. L'importance croissante de l'esthétique et l'augmentation du nombre de patients utilisant des traitements laser avancés dans le monde entier contribuent à la croissance du marché des systèmes laser médicaux. De plus, la correction de la vue au laser est l'une des interventions chirurgicales les plus courantes. Les raisons de la préférence croissante des patients pour la correction de la vue au laser sont l'amélioration continue des résultats visuels obtenus et la réduction constante de l'incidence des complications postopératoires.

Moteurs de croissance et défis :

En matière de sécurité laser, il existe des normes mondiales de référence qui contiennent des recommandations normatives et pédagogiques pour les fabricants de lasers, les médecins et les administrateurs d'établissements. Les documents 60601, 60825 et 60825-Partie 8 de la Commission électrotechnique internationale (CEI) sont disponibles en tant que normes internationales. Elles servent de base aux normes nationales dans la plupart des pays. Ces normes sont harmonisées avec les normes nationales de plusieurs pays (États-Unis, Australie et Canada) et constituent le fondement de toutes les autres règles et pratiques professionnelles recommandées. Le 4173 (Guide pour l'utilisation sûre des lasers dans les soins de santé) et l'AS/NZ 2211 (Sécurité laser) ont établi la norme attendue pour la sécurité laser dans les soins de santé en Australie. Bien qu'ils ne soient pas réglementaires, ils ont eu un effet réglementaire en raison de leur large acceptation. Ils ont été inclus dans les réglementations des États, comme la loi de 1999 sur la radioprotection en Australie-Occidentale, en Tasmanie et dans le Queensland. Grâce à cette réglementation stricte, tous les fabricants de lasers médicaux respectent les normes de sécurité pour répondre à la demande, face à la prévalence croissante des maladies oculaires. Par exemple, selon le National Eye Institute, le nombre de personnes souffrant de cataracte atteindrait environ 50 millions d'ici 2050. De plus, selon l'OMS, la cataracte touche environ 65,2 millions de personnes et entraîne une perte de vision modérée à sévère dans plus de 80 % des cas. Avec le vieillissement de la population et l'augmentation de l'espérance de vie moyenne dans le monde, le nombre de personnes atteintes de cataracte continuera d'augmenter. De plus, selon le National Center for Biotechnology Information (NCBI), le nombre total de cas de GPAO chez la population adulte atteindra 79,76 millions en 2040. Par conséquent, la prévalence croissante des maladies oculaires dans le monde exige fortement des lasers médicaux. Au Qatar, l'épilation au laser est une technique courante et a atteint un niveau record ces dernières années grâce au développement rapide du marché de la cosmétologie matérielle dans le secteur de la beauté. Cela contribuera également à la croissance du marché du laser médical et esthétique.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des systèmes laser médicaux: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Le « marché mondial des systèmes laser médicaux » est segmenté en fonction du type de produit, de l’application, de l’utilisateur final et de la géographie. En fonction du type de produit, le marché des systèmes laser médicaux est divisé en lasers à diode, lasers à solide, lasers à gaz et lasers à colorant. Les lasers à solide sont subdivisés en lasers à grenat d’aluminium et d’yttrium-holmium (Ho:Yag), lasers à grenat d’aluminium et d’yttrium-erbium (Er:Yag), lasers à grenat d’aluminium et d’yttrium-néodyme (Nd:Yag), lasers au phosphate de potassium et de titanyle (KTP), lasers à alexandrite et lasers à rubis. De plus, les lasers à gaz sont subdivisés en lasers à CO2, lasers à argon, lasers à krypton, lasers à vapeur métallique (Au et Cu), lasers à hélium-néon et lasers à excimère. Le marché des systèmes laser médicaux, en fonction de l'application, a été segmenté en dermatologie, ophtalmologie, gynécologie, dentisterie, cardiologie, urologie, etc. Le marché mondial des systèmes laser médicaux, en fonction de l'utilisateur final, est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, etc. Le marché des systèmes laser médicaux, en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique), et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

En fonction du type de produit, le marché des systèmes laser médicaux est divisé en lasers à diode, lasers à solide, lasers à gaz et lasers à colorant. Les lasers à solide sont subdivisés en lasers à grenat d'aluminium et d'yttrium holmium (Ho:Yag), lasers à grenat d'aluminium et d'yttrium erbium (Er:Yag), lasers à grenat d'aluminium et d'yttrium néodyme (Nd:Yag), lasers à phosphate de potassium et de titanyle (KTP), lasers à alexandrite et lasers à rubis. De plus, les lasers à gaz sont subdivisés en lasers à CO2, lasers à argon, lasers à krypton, lasers à vapeur métallique (Au et Cu), lasers à hélium-néon et lasers à excimère. Le segment des lasers à solide devrait détenir la plus grande part de marché en 2021. De plus, le segment des lasers à diode devrait enregistrer le TCAC le plus élevé du marché au cours de la période de prévision, en raison de leur utilisation historique, de leur forte consommation et de l'innovation de leurs produits. De plus, ces lasers sont très économes en énergie et très rentables, et sont donc largement utilisés dans le domaine des thérapies médicales. Les lasers à diode gagnent en popularité dans les applications médicales en raison de leur petite taille, de leur robustesse et de leur compacité. D'autres facteurs sont leur rentabilité, leur facilité d'utilisation et leur grande efficacité, selon le rapport du NCBI. Par ailleurs, un rapport d'Open Access Publisher indique que les lasers à diode sont également utilisés en dentisterie, car ils se sont avérés efficaces en chirurgie des tissus mous pour obtenir une bonne coagulation et une bonne hémostase. Par exemple, les lasers à diode en dentisterie sont potentiellement utiles pour diverses interventions chirurgicales, notamment chez les patients pédiatriques. Par ailleurs, les lasers à diode se sont avérés efficaces dans le traitement des affections cutanées. À titre d'exemple, 300 patients ont été traités par laser ultra-pulsé à 980 nm pour des affections cutanées, selon le rapport de l'Indian Journal of Dermatology. Par ailleurs, la demande de lasers à solide est en hausse, et parmi tous les types de lasers à solide, les fibres laser médicales sont très recherchées en raison de leurs avantages.

En fonction des applications, le marché est segmenté en dermatologie, ophtalmologie, gynécologie, dentisterie, cardiologie, urologie, etc. Le segment dermatologique devrait détenir la plus grande part de marché en 2021. De plus, le segment ophtalmologique devrait enregistrer le TCAC le plus élevé du marché au cours de la période de prévision, en raison de la demande croissante de traitements au laser pour de nombreuses maladies oculaires. Les progrès des systèmes laser médicaux ont permis des interventions chirurgicales réussies pour de nombreuses maladies oculaires, notamment la rétinopathie diabétique et le glaucome. Ces lasers contribuent à prévenir la perte de vision et à améliorer la vue. Les fabricants commercialisent également des produits innovants. Par exemple, Nidek a lancé le système laser ophtalmique YAG et SLT YC-200 S plus/système laser ophtalmique YAG YC-200. Ce système garantira des traitements efficaces et améliorera la visualisation du laser par le chirurgien. Le laser a été l'un des piliers du traitement de nombreuses maladies vitréo-rétiniennes dès son introduction. Les progrès des systèmes d'administration laser ont favorisé une nouvelle approche appelée mode micro-impulsion sous-seuil. L'autre avancée récente est l'avènement des systèmes d'administration laser multi-spots. Ainsi, les progrès des systèmes laser pour les applications ophtalmologiques devraient stimuler la croissance du segment dans les années à venir.

En fonction de l'utilisation finale, le marché des systèmes laser médicaux est segmenté en hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, etc. En 2021, le segment des cliniques spécialisées devrait détenir la plus grande part de marché. De plus, le segment des hôpitaux devrait également connaître une croissance au cours de la période de prévision.

Analyse régionale :

Sur le plan géographique, le marché des systèmes laser médicaux est divisé en cinq régions clés : Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, et Moyen-Orient et Afrique. En 2022, l'Amérique du Nord détenait la plus grande part du marché mondial des systèmes laser médicaux, et l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. La croissance du marché des systèmes laser médicaux est attribuée à l'adoption croissante des avancées technologiques et à l'intensification des activités de recherche et développement qui devraient accélérer la croissance du marché des systèmes laser médicaux. De plus, la présence de grandes entreprises du secteur de la santé et l'utilisation croissante des systèmes laser médicaux stimulent l'expansion du marché en Amérique du Nord. En Asie-Pacifique, le marché connaît une croissance plus rapide en raison de facteurs tels que l'augmentation des applications pour traiter diverses pathologies, la prévalence croissante des maladies chroniques et la demande croissante de procédures mini-invasives.

Développements du secteur et opportunités futures :

Voici diverses initiatives prises par les principaux acteurs du marché mondial des systèmes laser médicaux :

- En juillet 2021, Lumenis a lancé la plateforme éducative mondiale complète appelée MOSES HoLEP University. Cela permettra aux urologues de proposer à leurs patients l'énucléation de la prostate au laser holmium (HoLEP) avec MOSES.

- En novembre 2021, BIOLASE, Inc., le leader mondial des lasers dentaires, a lancé l'Epic Hygiene Academy, réunissant des leaders de la profession d'hygiène dentaire afin d'offrir une formation continue améliorée et de soutenir la prestation de soins de qualité supérieure aux patients grâce à la technologie laser.

- En mai 2023, International Medical Lasers (IML) a lancé un nouvel accessoire laser en partenariat avec DEKA Trio. Celui-ci comprendra un scanner pour la révision et le traitement des cicatrices, donnant à la technologie laser DEKA Trio la capacité de traiter les cicatrices tissulaires et d'autres affections médicalement nécessaires grâce aux lasers CO2.

Impact de la Covid-19 :

La pandémie de COVID-19 a affecté les économies et les industries de divers pays du monde. Des confinements, des restrictions de voyage et des fermetures d'entreprises en Amérique du Nord, en Europe, en Asie-Pacifique (APAC), en Asie du Sud et en Amérique du Nord ont eu lieu. L'Amérique centrale (ASM) et le Moyen-Orient et Afrique (MEA) ont freiné la croissance de plusieurs secteurs, notamment celui des dispositifs médicaux. Lors de la vague initiale de la pandémie de maladie à coronavirus (COVID-19) de 2019, les systèmes de santé américains se sont rapidement adaptés pour réduire la transmission de la maladie et réserver des places aux personnes infectées. Bien que les interventions électives et non urgentes aient initialement dû être reportées, des retards ou des annulations prolongés pourraient entraîner d'autres crises de santé publique liées à des maladies évitables et chroniques. La maladie devenait une source de préoccupation croissante dans le secteur de la santé. Alors que les chirurgiens reprenaient l'ensemble de leurs pratiques chirurgicales, l'Académie a fourni des orientations sur l'impact de la pandémie de COVID-19 sur la prise de décision chirurgicale, notamment concernant les indications. En général, les bases scientifiques permettant d'évaluer le risque d'infection par le SARS-CoV-2 dans la plupart des interventions chirurgicales sont préliminaires et évolutives. Les observations et les orientations se sont étoffées et ont évolué au fil des progrès scientifiques. Même après l'assouplissement des restrictions, la peur de l'infection a conduit de nombreux patients à annuler leurs rendez-vous d'examen. La chirurgie réfractive s'est en effet avérée être une exception et semble avoir bénéficié d'un coup de pouce à l'ère de la COVID-19.

Aperçu régional du marché des systèmes laser médicaux

Les tendances régionales et les facteurs influençant le marché des systèmes laser médicaux tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des systèmes laser médicaux en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des systèmes laser médicaux

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | US$ 2.4 Billion |

| Taille du marché par 2028 | US$ 5.83 Billion |

| TCAC mondial (2021 - 2028) | 13.5% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts |

By Type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des systèmes laser médicaux : comprendre son impact sur la dynamique commerciale

Le marché des systèmes laser médicaux connaît une croissance rapide, porté par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des systèmes laser médicaux Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires