Demanda, cuota de mercado y crecimiento del mercado de robots médicos para 2034

Tamaño del mercado de robots médicos y pronósticos (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por producto (robots quirúrgicos, robots para hospitales y farmacias, robots de rehabilitación, robots de radiocirugía no invasiva y otros), aplicación (laparoscopia, neurología, ortopedia, ginecología, urología, cardiología y otros), usuario final (hospitales, centros quirúrgicos ambulatorios y otros) y geografía (América del Norte, Europa, Asia Pacífico y América del Sur y Central).

- Estado : Datos publicados

- Código de informe : TIPHE100000816

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : June 23, 2026

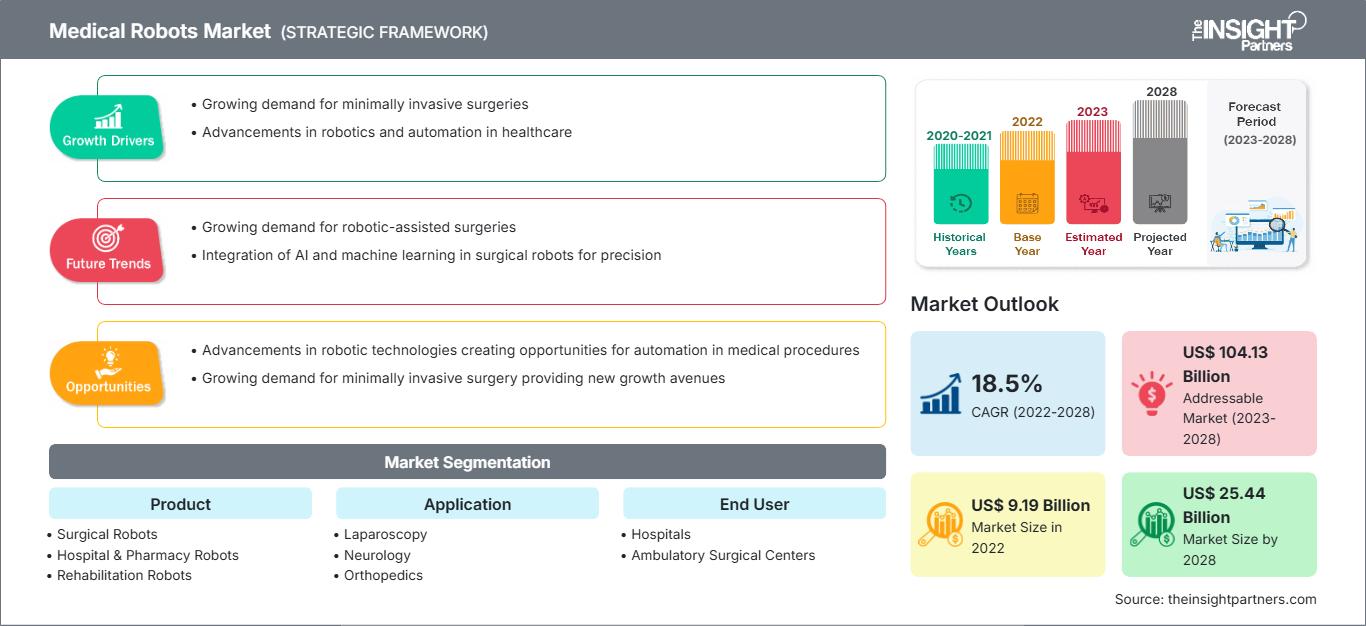

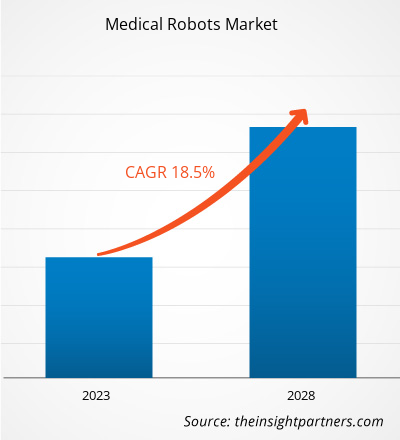

Se prevé que el mercado mundial de robots médicos alcance los 61.270 millones de dólares estadounidenses en 2034, frente a los 15.980 millones de dólares estadounidenses de 2025. Se espera que el mercado registre una tasa de crecimiento anual compuesta (CAGR) del 16,11% durante el período de previsión 2026-2034.

Entre las principales dinámicas del mercado se incluyen una aceleración global hacia las cirugías mínimamente invasivas, los rápidos avances en la atención médica de precisión basada en inteligencia artificial y la creciente necesidad de automatización para paliar la escasez mundial de personal sanitario. Además, se prevé que el mercado se beneficie del aumento de la población geriátrica propensa a enfermedades crónicas, la expansión de las plataformas robóticas en las economías emergentes y el creciente interés por reducir las estancias hospitalarias y los tiempos de recuperación mediante intervenciones robóticas de alta precisión.

Análisis del mercado de robots médicos

El análisis del mercado de robots médicos muestra un cambio decisivo hacia plataformas multiespecializadas de alta precisión que trascienden el dominio tradicional en urología y ginecología. El mercado se está diversificando hacia áreas especializadas, como el reemplazo de articulaciones ortopédicas, la neurocirugía y el campo en rápido crecimiento de la robótica de rehabilitación. Surgen oportunidades estratégicas en la integración de la inteligencia artificial y el aprendizaje automático para el apoyo a la toma de decisiones intraoperatorias, donde el análisis de datos en tiempo real ofrece una clara ventaja competitiva en los resultados quirúrgicos. El crecimiento del mercado depende de la democratización de la tecnología mediante sistemas robóticos modulares de menor costo, diseñados para hospitales más pequeños y entornos ambulatorios. La diferenciación competitiva ahora se basa en la cirugía guiada por el rendimiento, donde las plataformas ofrecen retroalimentación háptica, visualización 3D y flujos de trabajo digitales integrados para garantizar la seguridad y la transparencia.

Descripción general del mercado de robots médicos

Los robots médicos han evolucionado desde herramientas experimentales de nicho hasta componentes esenciales de la infraestructura clínica moderna. El mercado abarca una amplia gama de sistemas, incluyendo asistentes quirúrgicos, robots autónomos para logística hospitalaria, plataformas de automatización farmacéutica y exoesqueletos avanzados para rehabilitación. Tanto los gigantes consolidados de la tecnología médica como las startups ágiles compiten en este mercado, aprovechando tecnologías como la telecirugía habilitada por 5G y la robótica blanda. La creciente demanda de procedimientos ambulatorios y atención basada en el valor en Norteamérica y Europa ha incrementado la popularidad de los sistemas robóticos compactos como solución portátil para clínicas especializadas. Norteamérica lidera en ingresos debido a su avanzada infraestructura sanitaria y políticas de reembolso favorables, mientras que Asia-Pacífico avanza rápidamente en innovación tecnológica propia y adopción hospitalaria a gran escala. El mercado estadounidense sigue siendo líder mundial, impulsado por un sofisticado ecosistema sanitario y una amplia adopción clínica. El crecimiento se debe a la alta demanda de procedimientos mínimamente invasivos y rehabilitación avanzada. Las políticas de reembolso favorables y la importante inversión en automatización quirúrgica consolidan aún más su posición como centro principal de innovación tecnológica.

Personaliza este informe para adaptarlo a tus necesidades.

Obtén PERSONALIZACIÓN GRATUITAMercado de robots médicos: Perspectivas estratégicas

-

Descubra las principales tendencias del mercado que se recogen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcan desde tendencias de mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de robots médicos

Factores que impulsan el mercado:

- Demanda de procedimientos mínimamente invasivos: Tanto los pacientes como los profesionales sanitarios prefieren cada vez más los procedimientos con incisiones más pequeñas, lo que reduce el dolor y acelera la recuperación.

- Avances en IA y tecnología de sensores: La integración de sensores sofisticados e inteligencia artificial permite una mayor precisión, retroalimentación en tiempo real y una mayor seguridad quirúrgica.

- Escasez de personal en el sector sanitario: La automatización en farmacias y logística hospitalaria ayuda a mitigar el impacto de la escasez de personal al encargarse de tareas repetitivas como la dispensación de medicamentos y el transporte de materiales.

Oportunidades de mercado:

- Expansión hacia los centros quirúrgicos ambulatorios: El desarrollo de sistemas robóticos rentables y de menor tamaño, específicamente para centros de atención ambulatoria, ofrece una importante vía de crecimiento.

- Crecimiento en la teleictus y la cirugía remota: La mejora de la infraestructura de telecomunicaciones ofrece oportunidades para que los especialistas proporcionen asistencia robótica a pacientes en zonas remotas o rurales.

- Integración con la tecnología de gemelos digitales: El uso de gemelos digitales para la planificación y simulación preoperatorias puede mejorar las tasas de éxito de los procedimientos y la eficiencia de la formación de los cirujanos.

Análisis de segmentación del informe de mercado de robots médicos

La cuota de mercado de los robots médicos se analiza en diversos segmentos para comprender mejor su estructura, potencial de crecimiento y tendencias emergentes. A continuación, se muestra el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por producto:

- Robots quirúrgicos: El segmento más grande, que incluye sistemas diseñados para maniobras quirúrgicas complejas con mayor destreza y visualización.

- Robots para hospitales y farmacias: Incluye robots móviles autónomos para reparto, unidades de telepresencia y sistemas automatizados de dispensación de medicamentos.

- Robots de rehabilitación: Se centra en dispositivos de asistencia, exoesqueletos y robots terapéuticos que ayudan a la movilidad del paciente y a su recuperación física.

- Robots de radiocirugía no invasiva: Sistemas de alta precisión utilizados principalmente en oncología para administrar radiación dirigida sin incisiones quirúrgicas.

- Otros: Incluye plataformas especializadas como microrobots y unidades robóticas de respuesta a emergencias.

Mediante solicitud:

- Laparoscopia: Un área de aplicación predominante donde los robots asisten en procedimientos abdominales y torácicos a través de pequeñas incisiones.

- Ortopedia: Incorpora tecnología asistida por brazo robótico para reemplazos articulares, cirugías de columna y remodelación ósea.

- Neurología: Sistemas diseñados para cirugía cerebral de alta precisión, biopsias y colocación de electrodos.

- Ginecología: Plataformas robóticas utilizadas para histerectomías y otros procedimientos pélvicos complejos.

- Urología: Una de las aplicaciones más consolidadas, utilizada principalmente para prostatectomías y cirugías renales.

- Cardiología: Uso creciente de robots para intervenciones mediante catéter y reparación de válvulas cardíacas.

- Otros: Incluye aplicaciones en oftalmología, odontología y cirugía vascular.

Por el usuario final:

- Hospitales: Son los principales usuarios debido al elevado volumen de pacientes y a la capacidad financiera para invertir en infraestructuras robóticas a gran escala.

- Centros de cirugía ambulatoria: Un segmento en rápido crecimiento a medida que más cirugías se trasladan de entornos hospitalarios a ambulatorios.

- Otros: Comprende clínicas especializadas, centros de rehabilitación e instituciones de investigación académica.

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe de mercado de robots médicos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | 15.980 millones de dólares estadounidenses |

| Tamaño del mercado para 2034 | 61.270 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesta global (2026 - 2034) | 16,11% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países incluidos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de robots médicos: comprender su impacto en la dinámica empresarial.

El mercado de robots médicos está experimentando un rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor concienciación sobre los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de robots médicos por región geográfica

Se prevé que la región de Asia-Pacífico experimente el mayor crecimiento en los próximos años. Los mercados emergentes de América del Sur y Central, Oriente Medio y África también ofrecen numerosas oportunidades sin explotar para la expansión de proveedores de tecnología médica de alta gama y desarrolladores de infraestructura sanitaria.

El mercado de robots médicos está experimentando una profunda transformación digital, pasando de ser herramientas quirúrgicas especializadas a plataformas integradas para la prestación autónoma de servicios de salud. El crecimiento se ve impulsado por la expansión global de la cirugía mínimamente invasiva (CMI), el auge de los centros de cirugía ambulatoria y la integración de diagnósticos basados en inteligencia artificial. A continuación, se presenta un resumen de la cuota de mercado y las tendencias por región:

1. América del Norte

- Cuota de mercado: Posee la mayor cuota a nivel mundial, impulsada por el elevado gasto en atención médica y una sólida red de centros de cirugía especializada.

-

Factores clave:

- Adopción generalizada de sistemas asistidos por robótica en urología y reemplazo de articulaciones ortopédicas.

- Integración temprana de las tecnologías 5G e IA en plataformas quirúrgicas.

- Políticas de reembolso favorables para procedimientos robóticos en Estados Unidos y Canadá.

- Tendencias: Un cambio significativo hacia los centros quirúrgicos ambulatorios (ASC, por sus siglas en inglés) y la generalización de las intervenciones robóticas de columna y cardiovasculares.

2. Europa

- Cuota de mercado: Representa una parte sustancial del mercado global, respaldada por la investigación clínica avanzada y un fuerte enfoque en la robótica de rehabilitación.

-

Factores clave:

- Alta demanda interna de sistemas avanzados de atención neurológica y geriátrica.

- Fuerte apoyo gubernamental a las asociaciones público-privadas en la automatización de la atención médica.

- Marcos regulatorios consolidados que garantizan altos estándares de seguridad para los dispositivos médicos.

- Tendencias: Enfoque estratégico en brazos robóticos modulares que puedan compartirse entre varios departamentos hospitalarios para maximizar el retorno de la inversión y la eficiencia de costos.

3. Asia-Pacífico

- Cuota de mercado: La región de mayor crecimiento, con China, Japón e India como principales mercados para la modernización hospitalaria a gran escala.

-

Factores clave:

- Inversiones masivas en infraestructura sanitaria inteligente para dar soporte al crecimiento de la población urbana.

- Las iniciativas gubernamentales se centraron en la fabricación nacional de dispositivos médicos de alto valor.

- El aumento de los ingresos disponibles conlleva una preferencia por tratamientos precisos y mínimamente invasivos.

- Tendencias: Gran dependencia de la innovación tecnológica autóctona y de los contratos B2B para la automatización de hospitales y farmacias con el fin de gestionar grandes volúmenes de pacientes.

4. América del Sur y Central

- Cuota de mercado: Mercado emergente con un sector sanitario privado en crecimiento en países como Brasil y Chile.

-

Factores clave:

- Aumentar la concienciación sobre los beneficios clínicos de la cirugía robótica para una recuperación más rápida.

- Modernización de clínicas quirúrgicas privadas para convertirlas en centros de alta tecnología con el fin de atraer turismo médico.

- Creciente interés en la laparoscopia y las aplicaciones de la ginecología robótica.

- Tendencias: Crecimiento de los centros quirúrgicos especializados y la introducción de sistemas robóticos reacondicionados para aumentar la accesibilidad en los segmentos de ingresos medios.

5. Oriente Medio y África

- Cuota de mercado: Mercado en desarrollo con importantes inversiones estratégicas en centros de salud digital en toda la región del Golfo.

-

Factores clave:

- Enfoque estratégico en la reducción de la dependencia de la experiencia médica extranjera mediante centros quirúrgicos locales de alta tecnología.

- Alta demanda de telepresencia y robots de reparto autónomos en complejos hospitalarios avanzados.

- Inversiones en infraestructura para financiar instalaciones médicas de vanguardia.

- Tendencias: Implementación de plataformas quirúrgicas remotas para brindar atención especializada en áreas desatendidas, junto con un enfoque en sistemas de farmacia robótica para la eficiencia operativa.

Alta densidad de mercado y competencia

La competencia se intensifica debido a la presencia de líderes consolidados como Intuitive Surgical, Stryker y Medtronic. Empresas innovadoras regionales y especializadas como CMR Surgical y Asensus Surgical, junto con expertos en ortopedia como Zimmer Biomet y Smith & Nephew, también contribuyen a un mercado diverso y en rápida expansión.

Este entorno competitivo impulsa a los proveedores a diferenciarse a través de:

- Modelos de precios basados en el valor: Las empresas están ofreciendo modelos de arrendamiento y pago por procedimiento para que la tecnología robótica sea más accesible a los hospitales más pequeños.

- Integración de imágenes avanzadas: El mapeo 3D en tiempo real y la obtención de imágenes de fluorescencia se están convirtiendo en características estándar para mejorar la precisión quirúrgica.

- Formación avanzada para cirujanos: Proporcionamos plataformas integrales de simulación de realidad virtual para acortar la curva de aprendizaje del personal clínico.

Oportunidades y movimientos estratégicos

- Colabore con centros quirúrgicos ambulatorios (ASC, por sus siglas en inglés): aproveche la creciente demanda de procedimientos ambulatorios mediante el desarrollo de sistemas robóticos compactos y rentables, diseñados a medida para quirófanos más pequeños.

- Incorporar IA y aprendizaje automático: integrar análisis predictivos y guía intraoperatoria en tiempo real para atraer a hospitales de alta gama que buscan mejorar las tasas de éxito quirúrgico y reducir el error humano.

Las principales empresas que operan en el mercado de robots médicos son:

- Abbott

- F. Hoffmann-La Roche Ltd.

- Immunexpress Inc.

- BD

- Danaher

- Corporación Luminex

- Thermo Fisher Scientific Inc.

- bioMerieux SA.

- T2 Biosystems, Inc.

- Diagnóstico Axis-Shield Ltd.

Descargo de responsabilidad: Las empresas mencionadas anteriormente no están clasificadas en ningún orden en particular.

Noticias y novedades del mercado de robots médicos

- En mayo de 2026, Johnson & Johnson anunció los resultados del primer estudio clínico del sistema quirúrgico robótico experimental OTTAVA™, un estudio clínico prospectivo multicéntrico que evaluó la seguridad y el rendimiento del sistema en procedimientos de bypass gástrico en Y de Roux.

- En mayo de 2026, Olympus Corporation (Olympus), una empresa global de tecnología médica dedicada al avance de la atención endoscópica, anunció la firma de un acuerdo de distribución global exclusivo con EndoRobotics Co., Ltd. En virtud de este acuerdo, las tecnologías robóticas fabricadas por EndoRobotics serán distribuidas globalmente por Olympus exclusivamente como parte de su cartera de productos EndoTherapy. Esta colaboración contribuirá a una mayor adopción de procedimientos endoscópicos avanzados, como la disección endoscópica submucosa (ESD), lo que permitirá a los médicos brindar una atención mínimamente invasiva que preserve los órganos con precisión y confianza.

Cobertura y entregables del informe de mercado de robots médicos

El informe "Tamaño y pronóstico del mercado de robots médicos (2021-2034)" proporciona un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de robots médicos a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos en el alcance.

- Tendencias del mercado de robots médicos, así como dinámicas del mercado como factores impulsores, limitaciones y oportunidades clave.

- Análisis detallado PEST y FODA

- Análisis del mercado de robots médicos que abarca las principales tendencias del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia, que abarca la concentración del mercado, el análisis mediante mapas de calor, los principales actores y los desarrollos recientes en el mercado de robots médicos.

- Perfiles detallados de las empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias