Mercado de contratación médica: mapeo competitivo y perspectivas estratégicas para 2031

Tamaño y pronóstico del mercado de contratación médica (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por candidatura (profesionales de la salud, técnicos en información sanitaria, científicos biológicos y médicos, trabajadores sociales médicos, representantes médicos y otros), servicios (servicios gestionados, servicios de contratación, servicios de atención especializada, servicios de atención domiciliaria y otros) y geografía.

- Estado : Datos publicados

- Código de informe : TIPRE00002891

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

- Fecha de última actualización : September 13, 2024

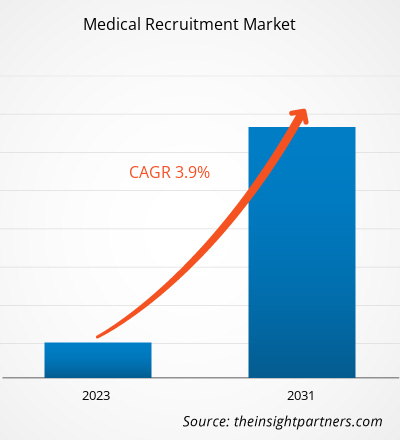

El mercado de contratación médica se valoró en 9.200 millones de dólares estadounidenses en 2021 y se espera que alcance los 13.700 millones de dólares estadounidenses en 2031. Se espera que el mercado registre una CAGR del 3,9 % entre 2023 y 2031.

Es probable que la creciente inversión en el sector médico y la creciente demanda de atención de calidad sigan siendo tendencias clave en el mercado de reclutamiento médico.

Análisis de mercado de contratación médica

Escasez de profesionales sanitarios

Según el informe de UNICEF, antes de la pandemia de COVID-19, había escasez de personal sanitario a nivel mundial. La crisis de contratación y retención médica tiene consecuencias económicas y sanitarias, así como escasez en los países de ingresos bajos y medios. El informe de Gitnux: A Global Commerce Media LLC Company reveló estadísticas de que hubo una escasez de 17 millones de trabajadores sanitarios a nivel mundial en 2021. Además, en el Reino Unido, aproximadamente 50.000 trabajadores del Servicio Nacional de Salud (NHS) experimentaron escasez en 2020. Un desafío abrumador para mantener la fuerza laboral de la salud fue durante la pandemia de COVID-19. Además, existe una escasez crítica de profesionales de la salud afines y de la salud conductual, particularmente en las comunidades rurales y urbanas marginadas. Esta escasez de personal es difícil de abordar con el envejecimiento de la población, lo que da como resultado un aumento de enfermedades crónicas y afecciones de salud conductual que contribuyen al acceso a los servicios de atención médica. Por lo tanto, para combatir esta escasez de trabajadores de la salud y de enfermería, muchos proveedores de atención médica han adoptado la solución a corto plazo de contratar enfermeras itinerantes. Por lo tanto, se espera que esta solución a corto plazo de contratar personal sanitario llene el vacío de la crisis para satisfacer las necesidades de atención médica del paciente y es uno de los factores más influyentes para el crecimiento del mercado.

Descripción general del mercado de contratación médica

La tecnología, la innovación y las soluciones inteligentes siguen influyendo significativamente en el reclutamiento médico. La escasez de profesionales de la salud y la subcontratación del proceso de contratación (RPO) son los factores más influyentes responsables del crecimiento del mercado de contratación médica. El avance tecnológico es una tendencia clave para el crecimiento del mercado de contratación médica. El cuadro de mando de estrategia de talento brindará una oportunidad de mercado lucrativa para el crecimiento del mercado de contratación médica.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de contratación médica: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Reclutamiento médico Factores impulsores y oportunidades del mercado

Tercerización de procesos de selección (RPO) para favorecer el mercadoRPO) to Favor Market

RPO es una solución eficaz para los sistemas de atención sanitaria en los que un proveedor de servicios externo se asocia con el Departamento de contratación y Recursos Humanos (RR.HH.) de la organización para contratar candidatos de forma rápida y eficiente. Además, los desequilibrios entre la oferta y la demanda en la organización sanitaria provocan agotamiento del personal, escasez de médicos y jubilaciones de enfermeras. Por lo tanto, los equipos de RPO, en estos casos, se centran en las tareas diarias relacionadas con la contratación de candidatos para que el departamento de RR.HH. pueda centrarse en iniciativas estratégicas. Además, el equipo de RPO puede reducir los costes de contratación, ofreciendo ventajas como la contratación de personal permanente y temporal a bajo coste y, en última instancia, mejorando la productividad de la organización sanitaria. Por ejemplo, un sistema sanitario comunitario sin ánimo de lucro necesitaba una cantidad de personal dedicada a un nuevo centro quirúrgico durante más de 100 días. Después de que la empresa sanitaria se asociara con el equipo de RPO de AMN Healthcare, redujo la cartera de pedidos en un 15 % en el primer mes, disminuyó su dependencia de trabajadores temporales y cubrió un objetivo de un total de 700 puestos de contratación con asociaciones de tres años. Por lo tanto, cada vez más enfoques de RPO contribuirán significativamente a reducir la escasez de atención médica a nivel mundial, impulsando el crecimiento del mercado.

Estrategia de búsqueda de talentos en el sector sanitario: una oportunidad para ofrecer opciones innovadoras para el reclutamiento médico

El "Talent Strategy Scorecard" es una de esas estrategias para la búsqueda de talentos. El “Talent Strategy Scorecard” es una evaluación consultiva que analiza métricas clave sobre adquisición de talentos y factores operativos que impulsan el reclutamiento y la retención de personal de atención médica. Mediante el uso de Scorecard, las organizaciones de atención médica pueden desarrollar una hoja de ruta para mejorar la búsqueda de talentos, habilidades, especialidades y experiencia. Por ejemplo, mediante la implementación del “Talent Strategy Scorecard” por parte de AMN Health, RPO, la organización pudo reducir el costo por contratación en un 12%, lo que equivalió a una oportunidad anual de US$4,6 millones para la empresa. Además, la empresa AMN Health RPO trabajó con varias organizaciones para agilizar el proceso de contratación, mejorar la experiencia del candidato y aumentar la presencia en las redes sociales con el objetivo de mejorar la reputación de la industria de la atención médica. Por lo tanto, una estrategia de optimización de talentos tan holística y ágil desempeña un papel vital para competir con la búsqueda de talentos, la tasa de deserción y la demanda en constante cambio de los trabajadores de la salud. Por lo tanto, una estrategia de optimización de talentos holística y ágil brindará oportunidades de mercado lucrativas para que los proveedores de servicios de búsqueda de talentos impulsen la innovación y representen una participación de mercado considerable en los próximos años.

Análisis de segmentación del informe de mercado de contratación médica

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de reclutamiento médico son la candidatura y los servicios.

- Según la candidatura, el mercado de contratación médica se divide en profesionales de la salud, técnicos en información sanitaria, científicos médicos y biológicos, trabajadores sociales médicos, representantes médicos y otros. El segmento de profesionales de la salud puede tener una mayor participación de mercado en 2023.

- Por servicios, el mercado se segmenta en servicios gestionados, servicios de contratación, servicios de atención especializada, servicios de atención domiciliaria y otros. El segmento de servicios gestionados puede tener la mayor participación del mercado en 2023.

Análisis de la participación en el mercado de contratación médica por geografía

El alcance geográfico del informe de mercado de reclutamiento médico se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur/América del Sur y Central.

América del Norte ha dominado el mercado de contratación médica. En América del Norte, Estados Unidos representa una parte considerable de la contratación médica. La presencia de los mejores proveedores de servicios de contratación médica en Estados Unidos y la alta adopción de servicios tecnológicamente avanzados son los factores más influyentes responsables del crecimiento del mercado. Se prevé que Asia Pacífico crezca con la CAGR más alta en los próximos años.

Noticias del mercado de contratación médica y desarrollos recientes

El mercado de contratación médica se evalúa mediante la recopilación de datos cualitativos y cuantitativos a partir de una investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se incluye una lista de los avances en el mercado de contratación médica y las estrategias:

- En mayo de 2023, la Asociación para el Fomento del Reclutamiento de Médicos y Proveedores (AAPPR) estableció seis nuevas asociaciones. Estas asociaciones incluyen a Jackson Physician Search, Jackson +Coker Locum Tenens, CHG Healthcare y PracticeLink. Además, para abordar los desafíos y la naturaleza compleja del reclutamiento, la incorporación y la retención de médicos y proveedores, la AAPPR se asoció con dos organizaciones más. Estas incluyen LocumTenens.com y Doximity. La AAPPR trabajará con estas seis empresas para respaldar la misión de la organización de promover el reclutamiento de personal de atención médica y mejorar la atención al paciente al empoderar a los profesionales del reclutamiento de médicos y proveedores con educación, recursos y conexiones de alta calidad para servir mejor a la comunidad.

Perspectivas regionales del mercado de contratación médica

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de contratación médica durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de contratación médica en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de contratación médica

Alcance del informe sobre el mercado de contratación médica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | US$ 9.2 mil millones |

| Tamaño del mercado en 2031 | 13.700 millones de dólares estadounidenses |

| CAGR global (2023 - 2031) | 3,9% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2023-2031 |

| Segmentos cubiertos |

Por candidatura

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de contratación médica: comprensión de su impacto en la dinámica empresarial

El mercado de contratación médica está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de reclutamiento médico son:

- Grupo Impellam,

- Grupo de Salud Cotidiana,

- CCM Reclutamiento Internacional,

- Atención sanitaria CPL,

- Proclínico,

- Euromovimiento,

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de reclutamiento médico

Informe de mercado sobre contratación médica: cobertura y resultados

El informe “Tamaño y pronóstico del mercado de contratación médica (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Principales tendencias futuras

- Análisis detallado de las cinco fuerzas de Porter y PEST y FODA

- Análisis del mercado global y regional que cubre las tendencias clave del mercado, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias