Informe de mercado de software de programación médica 2028 por segmentos, geografía, dinámica, desarrollos recientes e ideas estratégicas

Informe de mercado de software de programación médica 2028 por segmentos, geografía, dinámica, desarrollos recientes e ideas estratégicas

- Estado : Publicada

- Código de informe : TIPHE100001414

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 147

- Formatos de informe disponibles :

- Fecha de última actualización : June 13, 2024

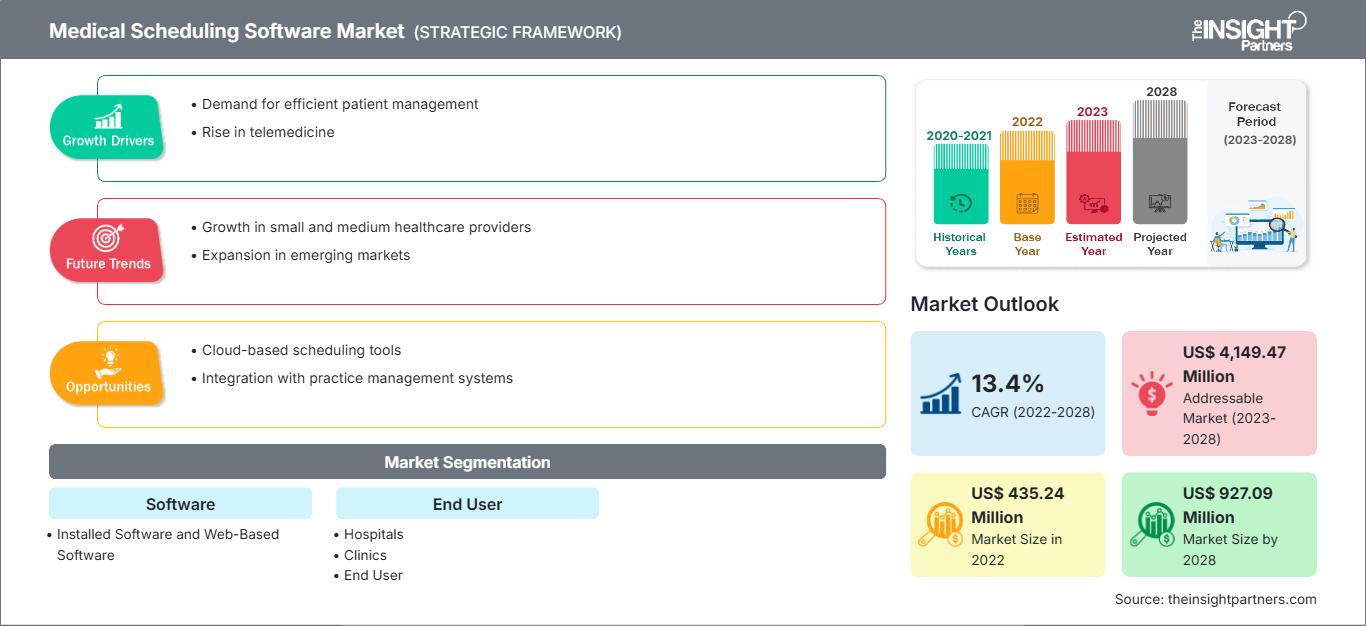

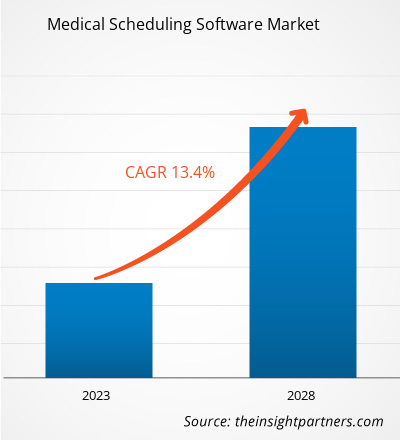

Se prevé que el mercado de software de programación médica alcance los 927,09 millones de dólares estadounidenses en 2028, frente a los 435,24 millones de dólares estadounidenses en 2022; se estima que crecerá a una tasa de crecimiento anual compuesta (TCAC) del 13,4% entre 2022 y 2028.

El software de gestión de citas médicas permite a los pacientes programar sus citas en línea cuando se encuentran fuera de los hospitales o clínicas. El centro utiliza un sistema integral con un portal de pacientes integrado y software de gestión de citas. Las funciones comunes de este software incluyen el registro de pacientes, recordatorios de citas, configuraciones personalizables y seguimiento de pacientes. Su funcionamiento económico y eficiente ha contribuido a su creciente popularidad.

El mercado de software para la gestión de citas médicas se segmenta según el tipo de software, el usuario final y la geografía. Geográficamente, se divide en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica. El informe ofrece información y un análisis exhaustivo del mercado de software para la gestión de citas médicas, haciendo hincapié en parámetros como las tendencias del mercado, los avances tecnológicos y la dinámica del mercado, además de analizar el panorama competitivo de los principales actores del mercado a nivel mundial.

Perspectivas del mercado

Mayor adopción de un enfoque centrado en el paciente por parte de los proveedores de atención médica

Un enfoque centrado en el paciente es una idea dentro de los sistemas de salud que permite establecer una colaboración entre los pacientes, sus familias y los profesionales sanitarios para alinear las decisiones con las necesidades, preferencias y deseos de los pacientes. También incluye brindar la educación y el apoyo específicos que los pacientes requieren para tomar ciertas decisiones y participar activamente en su atención.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de software de programación médica: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Una mayor participación de todos los actores involucrados (proveedores, pacientes y otros) conlleva una reducción de los gastos generales. Los pacientes adquieren mayor conocimiento y comprensión sobre su salud, bienestar y opciones de atención médica, lo que se traduce en una mejor atención y una menor incidencia de enfermedades. Este mayor conocimiento también puede mejorar la atención posterior al alta, las visitas hospitalarias, reducir los reingresos y las consultas secundarias. Al involucrar y colaborar con los pacientes en la toma de decisiones, los profesionales de la salud pueden tomar decisiones más adecuadas con respecto a su salud. Se genera una mayor ventaja competitiva, ya que más hospitales compiten por los pacientes en función tanto de la calidad de la atención como del costo. Una mejor calidad de vida para los pacientes conlleva una mayor satisfacción tanto del médico como del paciente.

En los últimos años, el enfoque centrado en el paciente ha predominado en el sector sanitario. Las innovaciones tecnológicas y el desarrollo de software son cruciales para esta revolución. Estos avances tecnológicos respaldan los servicios médicos y administrativos, mejorando y simplificando significativamente los procesos, la comunicación y el flujo de trabajo en la atención médica. La atención centrada en el paciente aumenta la satisfacción del paciente, lo que genera beneficios para los proveedores y centros sanitarios. Por lo tanto, la creciente adopción de este enfoque por parte de los proveedores de atención médica impulsa el crecimiento del mercado de software de gestión de citas médicas.

Mayor conocimiento sobre el Internet de las Cosas

Entre 2011 y 2020, se conectó a internet un número significativamente mayor de dispositivos que nunca, y esta tendencia continuará de forma constante en las próximas décadas. El auge del Internet de las Cosas (IoT) ha impulsado el desarrollo de diversas prácticas sanitarias destinadas a mejorar la salud de la población. Numerosos servicios y aplicaciones del IoT en el ámbito sanitario —salud digital (eSalud), salud móvil (mSalud), asistencia ambiental para la vida diaria, dispositivos semánticos, dispositivos portátiles y teléfonos inteligentes, y atención sanitaria comunitaria— han sido objeto de análisis en varios estudios recientes. Estos servicios han aportado información valiosa y pueden utilizarse para diversos fines en la gestión de afecciones individuales y agrupadas, como permitir a los profesionales sanitarios realizar un seguimiento remoto del progreso de los pacientes, mejorar el autocontrol de las enfermedades crónicas, ayudar en la detección precoz de anomalías y acelerar la identificación de síntomas y los diagnósticos clínicos. Además, las aplicaciones basadas en IoT tienen el potencial de optimizar el uso de los recursos sanitarios y, al mismo tiempo, proporcionar una atención médica de alta calidad y bajo coste.

La inteligencia artificial (IA) ha impulsado aún más la disponibilidad de información sanitaria en el punto de atención; por ejemplo, los chatbots (también conocidos como médicos de IA) pueden brindar consejos médicos y sobre estilo de vida. Woebot, Your.Md, Babylon y HealthTap son algunos ejemplos de chatbots de IA conocidos que ofrecen recomendaciones inmediatas a los pacientes, basadas en los detalles y síntomas que estos ingresan.

Las oportunidades para la innovación en IoT en el sector sanitario surgen y evolucionan continuamente. Los centros médicos se enfrentan a retos específicos, y los proveedores de IoT están desarrollando nuevos enfoques para abordarlos.

Mayor aceptación de la tecnología móvil en la salud

Los avances en tecnología móvil, junto con la creciente preocupación por la salud, impulsan el crecimiento de los servicios de salud móvil (mHealth) en todo el mundo. Las tecnologías móviles e inalámbricas tienen el potencial de transformar la prestación de servicios sanitarios. Los rápidos avances en tecnologías y aplicaciones móviles, el aumento de nuevas oportunidades para integrar la salud móvil en los servicios de salud electrónica existentes y la continua expansión de la cobertura de las redes celulares móviles son algunos de los principales factores que respaldan la proliferación de soluciones de salud móvil. Según estimaciones de la Unión Internacional de Telecomunicaciones (UIT), en 2020 existían más de 5000 millones de usuarios de servicios inalámbricos, de los cuales más del 70 % vivían en países de ingresos bajos y medios. De acuerdo con la Asociación GSM, las transmisiones inalámbricas comerciales alcanzan aproximadamente al 85 % de la población mundial, es decir, mucho más allá del alcance de la red eléctrica. La proliferación de la comunicación inalámbrica no solo contribuiría a mejorar la calidad de la atención y la salud de los pacientes, sino que también ahorraría enormes costos sanitarios innecesarios cada año, simplemente ayudando a abordar el problema de la prescripción inadecuada de medicamentos. Es probable que las aplicaciones de la salud móvil se expandan en los próximos años. A medida que la diabetes se vuelve más prevalente en Estados Unidos, el potencial de las aplicaciones de salud móvil (mHealth) para contribuir al cuidado y la prevención de la diabetes se convertirá en uno de los ámbitos más importantes para los desarrolladores de estas aplicaciones. Por ejemplo, el Servicio Nacional de Salud británico (NHS) lanzó su Programa de Pruebas, en el que se experimentó con tecnología sanitaria en pacientes con diabetes tipo 1 o tipo 2, permitiéndoles autogestionar su enfermedad desde casa. Esto ayuda a los pacientes a reducir los costos adicionales derivados de las hospitalizaciones. Además, la mejora de la conectividad a internet y la disminución de sus costos, especialmente en los países en desarrollo, son factores clave que impulsan la adopción de aplicaciones de salud móvil.

A continuación se mencionan otras aplicaciones de salud de última generación:

- La aplicación Mobile MIM fue la primera aplicación médica en la App Store de Apple. Se utiliza para visualizar, registrar, fusionar y mostrar imágenes médicas de exploraciones SPECT, PET, CT, MRI, rayos X y ultrasonido con fines diagnósticos. Mobile MIM mejora el acceso de los médicos a las imágenes y les permite consultar con colegas al proporcionar acceso inalámbrico y portátil a las mismas.

- WellDoc Inc. desarrolló la aplicación BlueStar Diabetes, que registra los datos de glucosa en sangre y ofrece asesoramiento en tiempo real. Con más de 20 000 mensajes de asesoramiento automatizados, el sistema de WellDoc analiza los datos y proporciona un asesor personalizado para ayudar a los pacientes a gestionar su medicación y tratamiento.

La nueva aplicación Welch Allyn iExaminer transforma el oftalmoscopio PanOptic en un dispositivo móvil de imagen digital que permite observar los ojos. Estos productos se diseñaron para simplificar la detección del desprendimiento de retina y el glaucoma, entre otras afecciones. El adaptador permite el acceso óptico del oftalmoscopio PanOptic al eje visual de la cámara de un iPhone, lo que posibilita la captura de imágenes de alta resolución del fondo de ojo y el nervio óptico.

Mercado de software de programación médica: perspectivas del usuario final

Según el usuario final, el mercado global de software de programación médica se divide en hospitales, clínicas y otros. El segmento de hospitales representó la mayor cuota de mercado en 2021 y se prevé que experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico. Los pacientes prefieren los hospitales para recibir tratamiento en diversas especialidades médicas, como cardiología, pediatría, neumología, psiquiatría y medicina interna. Los hospitales son el principal punto de acceso para los pacientes a diagnósticos, tratamientos y otros servicios de salud. Muchos pacientes ingresan para procedimientos quirúrgicos, mientras que otros acuden sin cita previa para realizarse pruebas diagnósticas. La mayoría de los pacientes hospitalizados ya padecen diversas enfermedades infecciosas y crónicas. Los hospitales son centros de atención primaria para la población, lo que probablemente impulsará el crecimiento del mercado de software de programación médica en este segmento.

Además, la creciente prevalencia de enfermedades crónicas como las cardiovasculares, el cáncer y otras afecciones crónicas impulsa la demanda de software de programación médica para gestionar las visitas hospitalarias de los pacientes. Según la Organización Mundial de la Salud (OMS), las enfermedades cardiovasculares (ECV) son la principal causa de muerte a nivel mundial, responsables de 17,9 millones de fallecimientos anuales. Asimismo, según la OMS, el cáncer es una de las causas más comunes de muerte en el mundo, y se prevé que el número de nuevos casos aumente significativamente para 2030. Aproximadamente 400 000 niños desarrollan cáncer cada año. Por lo tanto, el aumento de casos de cáncer, el incremento en el número de hospitales y el aumento de las intervenciones quirúrgicas para diversas ECV en todo el mundo incrementan la necesidad de tecnología para una gestión eficiente del flujo de pacientes, lo que se anticipa que impulsará la demanda del segmento hospitalario en el mercado de software de programación médica durante el período de pronóstico.

Los lanzamientos de productos y las fusiones y adquisiciones son las estrategias más utilizadas por las empresas que operan en el mercado global de software de programación médica. A continuación, se enumeran algunos de los desarrollos de productos clave recientes:

- En febrero de 2022, Daw Systems, Inc. anunció que había recibido el premio Surescripts White Coat 2021 a la mayor precisión. El producto principal de Daw Systems, Inc., ScriptSure Cloud ERX v2.0, incorpora una amplia funcionalidad de la red Surescripts, lo que permite a los profesionales médicos enviar recetas a las farmacias electrónicamente.

- En septiembre de 2022, Upland Software y HP Inc. planean integrar las soluciones Document Workflow Cloud de Upland en HP Workpath, como parte de sus esfuerzos continuos por modernizar el flujo de información entre el papel y lo digital. La nueva oferta, cuyo lanzamiento está previsto para finales de 2020, es una plataforma integral y unificada en la nube para la captura de documentos, el procesamiento de imágenes y la extracción de datos.

La pandemia de COVID-19 provocó la interrupción de las cadenas de suministro y demanda a nivel mundial, lo que resultó en una disminución de las ventas en el sector sanitario durante la fase inicial del confinamiento. Sin embargo, debido a restricciones como el distanciamiento social y las citas de urgencia en los hospitales, el mercado de software de gestión de citas médicas experimentó un crecimiento durante la pandemia. Gracias a la creciente demanda de mejores sistemas administrativos en el ámbito sanitario y al auge de las plataformas digitales, la pandemia de COVID-19 ha tenido un impacto positivo en este mercado. Como resultado de esta creciente demanda, se prevé que el mercado de TI para la salud experimente un crecimiento sostenido en la era posterior a la COVID-19.

Mercado de software de programación médica - Segmentación

Según el tipo de software, el mercado se divide en software web y software instalado. Según el usuario final, el mercado se segmenta en hospitales, clínicas y usuarios finales. Geográficamente, el mercado se divide en Norteamérica (EE. UU., Canadá y México), Europa (Francia, Alemania, Reino Unido, Italia, España y el resto de Europa), Asia Pacífico (China, Japón, India, Australia, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Arabia Saudita, Sudáfrica, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y Sudamérica y Centroamérica (Brasil, Argentina y el resto de Sudamérica y Centroamérica).

Perspectivas regionales del mercado de software de programación médica

Los analistas de The Insight Partners han explicado en detalle las tendencias regionales y los factores que influyen en el mercado de software de programación médica durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de software de programación médica en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de software de programación médica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 435,24 millones de dólares estadounidenses |

| Tamaño del mercado para 2028 | US$ 927,09 millones |

| Tasa de crecimiento anual compuesto global (2022 - 2028) | 13,4% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2028 |

| Segmentos cubiertos |

Por software

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de software de programación médica: comprensión de su impacto en la dinámica empresarial

El mercado de software para la gestión de citas médicas está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de las ventajas del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de software de programación médica.

Mercado de software de programación médica: perfiles de empresas

- TimeTrade, AdvanceMD, Inc.

- Corporación de la Red Yocale

- Voicent Communications Inc.

- WellSky

- Daw Systems, Inc.

- Software ByteBloc

- Ruta de trabajo

- Delta Health Technologies, Inc.

- DHS a nivel mundial

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias