Marktbericht für medizinische Terminplanungssoftware 2028 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Marktprognose für medizinische Terminplanungssoftware bis 2028 – Auswirkungen von COVID-19 und globale Analyse nach Software (installierte Software und webbasierte Software), Endbenutzer (Krankenhäuser, Kliniken und Endbenutzer)

- Status : Veröffentlicht

- Berichtscode : TIPHE100001414

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 147

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 13, 2024

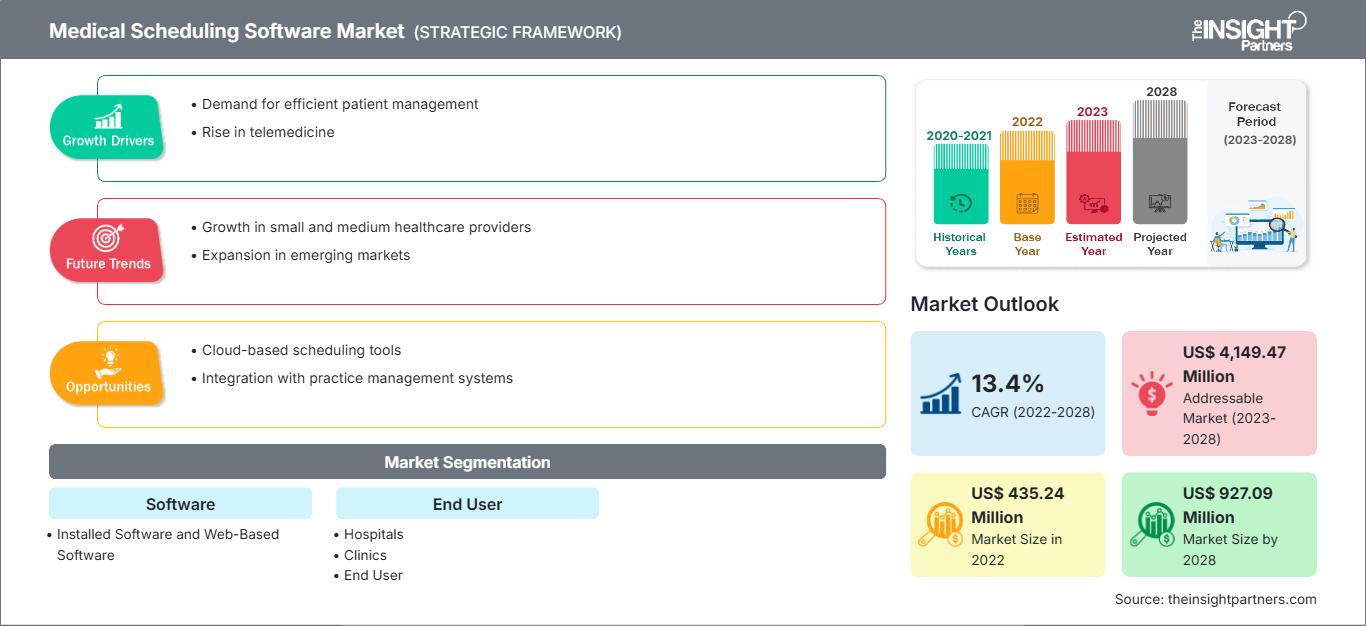

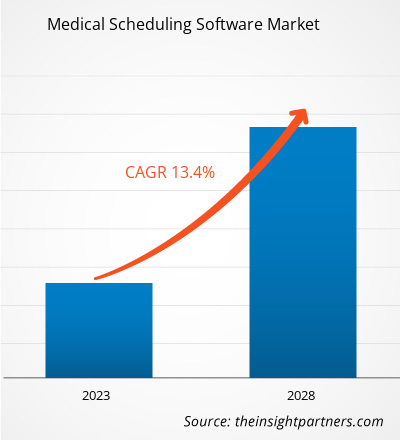

Der Markt für Terminplanungssoftware für medizinische Behandlungen soll von 435,24 Millionen US-Dollar im Jahr 2022 auf 927,09 Millionen US-Dollar im Jahr 2028 anwachsen; das Wachstum wird von 2022 bis 2028 auf durchschnittlich 13,4 % geschätzt.

Mithilfe von Terminplanungssoftware für medizinische Behandlungen können Patienten ihre Termine auch außerhalb des Krankenhauses oder der Klinik online vereinbaren. Die Praxis nutzt ein umfassendes System mit integriertem Patientenportal und Terminplanungssoftware. Zu den üblichen Funktionen einer Terminplanungssoftware gehören Patientenregistrierung, Terminerinnerungsdienste, anpassbare Einstellungen und Patientenverfolgung. Die wirtschaftliche und effiziente Handhabung der Software hat zu ihrer zunehmenden Beliebtheit geführt.

Der Markt für Terminplanungssoftware für medizinische Behandlungen ist nach Software, Endbenutzer und Geografie segmentiert. Geografisch ist der Markt grob in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Der Bericht bietet Einblicke und eine detaillierte Analyse des Marktes für Terminplanungssoftware für medizinische Einrichtungen. Dabei werden Parameter wie Markttrends, technologischer Fortschritt und Marktdynamik sowie die Wettbewerbslandschaft der weltweit führenden Marktteilnehmer analysiert.

Markteinblicke

Zunehmende Akzeptanz eines patientenzentrierten Ansatzes bei Gesundheitsdienstleistern

Ein patientenzentrierter Ansatz ist ein Konzept im Gesundheitswesen, das eine Partnerschaft zwischen Patienten, ihren Angehörigen und medizinischem Fachpersonal schaffen kann, um Entscheidungen an den Bedürfnissen, Vorlieben und Wünschen der Patienten auszurichten. Dazu gehört auch die Bereitstellung spezifischer Schulungen und Unterstützung, die Patienten benötigen, um bestimmte Entscheidungen zu treffen und an ihrer Versorgung teilzunehmen.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für medizinische Terminplanungssoftware: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Verstärkte Einbindung aller Beteiligten (Anbieter, Patienten und andere) führt zu geringeren Gesamtkosten. Verbessertes Wissen und Verständnis der Patienten über ihre Gesundheit, ihr Wohlbefinden und ihre medizinischen Behandlungsmöglichkeiten führt zu einer verbesserten Versorgung und weniger Erkrankungen. Dieses verbesserte Wissen kann auch die Versorgung nach der Entlassung, Krankenhausaufenthalte, die Reduzierung von Wiederaufnahmen und Folgekonsultationen verbessern. Durch die Einbeziehung und Zusammenarbeit mit Patienten in die Entscheidungsfindung können Gesundheitsdienstleister passendere Entscheidungen bezüglich der Gesundheit der Patienten treffen. Erhöhter Wettbewerbsvorteil, da mehr Krankenhäuser sowohl auf der Grundlage der Versorgungsqualität als auch der Kosten um Patienten konkurrieren. Eine bessere Lebensqualität der Patienten führt zu einer höheren Zufriedenheit von Arzt und Patient.

In den letzten Jahren war der patientenzentrierte Ansatz in der Gesundheitsbranche vorherrschend. Technologische Innovationen und Softwareentwicklung sind für diese Revolution in der Gesundheitsbranche von entscheidender Bedeutung. Diese technologischen Entwicklungen unterstützen medizinische und administrative Dienste, die Gesundheitsprozesse, Kommunikation und Arbeitsabläufe erheblich verbessern und vereinfachen. Eine patientenzentrierte Gesundheitsversorgung erhöht die Patientenzufriedenheit, was Vorteile für Gesundheitsdienstleister und Praxen schafft. Somit treibt die zunehmende Akzeptanz eines patientenzentrierten Ansatzes durch Gesundheitsdienstleister das Wachstum des Marktes für Terminplanungssoftware für medizinische Behandlungen voran.

Zunehmendes Wissen über das Internet der Dinge

Zwischen 2011 und 2020 waren deutlich mehr Geräte mit dem Internet verbunden als je zuvor, und dieser Trend wird sich auch in den kommenden Jahrzehnten stetig fortsetzen. Das Aufkommen des Internets der Dinge (IoT) hat die Entwicklung verschiedener Gesundheitspraktiken zur Verbesserung der Gesundheit der Bevölkerung vorangetrieben. Viele Dienste und Anwendungen des IoT im Gesundheitswesen – eHealth, mobile Gesundheit (mHealth), Ambient Assisted Living, semantische Geräte, tragbare Geräte und Smartphones sowie gemeindenahe Gesundheitsversorgung – wurden in mehreren aktuellen Studien untersucht. Diese Dienste waren äußerst informativ und können für eine Vielzahl von Zwecken im Management einzelner und gebündelter Erkrankungen eingesetzt werden. Sie ermöglichen es medizinischem Fachpersonal beispielsweise, den Fortschritt von Patienten aus der Ferne zu verfolgen und zu überwachen, das Selbstmanagement chronischer Erkrankungen zu verbessern, Anomalien frühzeitig zu erkennen und die Symptomidentifizierung und klinische Diagnose zu beschleunigen. Darüber hinaus haben IoT-basierte Apps das Potenzial, die Ressourcen des Gesundheitswesens besser zu nutzen und gleichzeitig qualitativ hochwertige und kostengünstige medizinische Behandlungen bereitzustellen.

Künstliche Intelligenz (KI) hat die Verfügbarkeit von Gesundheitsinformationen am Behandlungsort erhöht. Chatbots (auch als KI-Ärzte bekannt) können beispielsweise Ratschläge zu Lebensstil und medizinischer Versorgung geben. Woebot, Your.Md, Babylon und HealthTap sind weitere Beispiele für bekannte KI-Bots, die Patienten auf Grundlage der von ihnen eingegebenen Details/Symptome sofortige Empfehlungen geben.

Möglichkeiten für IoT-Innovationen im Gesundheitswesen entstehen und entwickeln sich kontinuierlich weiter. Medizinische Einrichtungen stehen vor besonderen Herausforderungen, und IoT-Anbieter entwickeln neue Ansätze, um diese zu bewältigen.

Zunehmende Akzeptanz mobiler Gesundheitstechnologie

Fortschritte in der Mobiltechnologie sowie wachsende Gesundheitsbedenken treiben das Wachstum von mHealth-Diensten (MHS) weltweit voran. Mobile und drahtlose Technologien haben das Potenzial, die Gesundheitsversorgung zu verändern. Die rasante Weiterentwicklung mobiler Technologien und Anwendungen, die zunehmende Integration mobiler Gesundheitsdienste in bestehende eHealth-Dienste und der kontinuierliche Ausbau der Mobilfunknetzabdeckung zählen zu den Hauptfaktoren für die Verbreitung von mHealth-Lösungen. Nach Schätzungen der Internationalen Fernmeldeunion (ITU) gibt es im Jahr 2020 über fünf Milliarden Mobilfunkteilnehmer, von denen über 70 % in Ländern mit niedrigem und mittlerem Einkommen leben. Laut der GSM Association haben kommerzielle Mobilfunkübertragungen rund 85 % der Weltbevölkerung erreicht, also weit außerhalb der Reichweite des Stromnetzes. Die Verbreitung der drahtlosen Kommunikation würde nicht nur die Qualität der Versorgung und die Gesundheit der Patienten verbessern, sondern auch jedes Jahr enorme unnötige Gesundheitskosten einsparen, indem sie dazu beiträgt, das Problem minderwertiger verschreibungspflichtiger Medikamente anzugehen. Die Anwendungsmöglichkeiten von mHealth werden in den kommenden Jahren voraussichtlich zunehmen. Da Diabetes in den USA immer häufiger auftritt, wird das Potenzial von mHealth-Apps zur Unterstützung der Diabetesbehandlung und -prävention einer der wichtigsten Bereiche für mHealth-App-Hersteller sein. So startete beispielsweise der britische National Health Service sein Test Bed Programme, in dessen Rahmen Patienten mit Typ-1- oder Typ-2-Diabetes mit Gesundheitstechnologien experimentieren sollten, die es ihnen ermöglichen, ihre Krankheit zu Hause selbst zu behandeln. Dies hilft den Patienten, zusätzliche Kosten durch Krankenhausaufenthalte zu sparen. Neben der verbesserten Internetverbindung sind auch sinkende Internetkosten, insbesondere in Entwicklungsländern, die wichtigsten Faktoren, die die Verbreitung von mHealth-Anwendungen fördern.

Verschiedene andere Gesundheits-Apps der nächsten Generation werden unten erwähnt:

- Die Mobile MIM App war die erste medizinische App im App Store von Apple. Sie dient zum Anzeigen, Registrieren, Zusammenführen und Darstellen medizinischer Bilder von SPECT-, PET-, CT-, MRT-, Röntgen- und Ultraschalluntersuchungen zu Diagnosezwecken. Mobile MIM verbessert den Zugriff von Ärzten auf Bilder und ermöglicht ihnen die Konsultation mit Kollegen, indem es drahtlosen und tragbaren Zugriff auf medizinische Bilder ermöglicht.

- WellDoc Inc. entwickelte die BlueStar Diabetes App, die Blutzuckerdaten aufzeichnet und auch Echtzeit-Coaching bietet. Mit mehr als 20.000 automatisierten Coaching-Nachrichten analysiert das System von WellDoc die Daten und bietet einen maßgeschneiderten Coach, der Patienten bei der Verwaltung ihrer Medikamente und Behandlung unterstützt.

Die neue Welch Allyn iExaminer-App verwandelt das PanOptic Ophthalmoscope in ein mobiles digitales Bildgebungsgerät, mit dem Benutzer die Augen beobachten können. Die Produkte wurden entwickelt, um unter anderem die Erkennung von Netzhautablösung und Glaukom zu vereinfachen. Der Adapter ermöglicht den optischen Zugang des PanOptic Ophthalmoscope zur visuellen Achse einer iPhone-Kamera, wodurch hochauflösende Bilder des Augenhintergrunds und des Netzhautnervs aufgenommen werden können.

Markt für medizinische Terminplanungssoftware – Einblicke für Endbenutzer

Basierend auf dem Endbenutzer ist der globale Markt für medizinische Terminplanungssoftware in Krankenhäuser, Kliniken und andere unterteilt. Das Segment Krankenhäuser hatte 2021 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Patienten bevorzugen Krankenhäuser vor allem für ihre Behandlung in verschiedenen medizinischen Fachgebieten wie Kardiologie, Pädiatrie, Lungenheilkunde, Psychiatrie und Innere Medizin. Krankenhäuser sind für Patienten die erste Anlaufstelle für Diagnostik, Behandlung und andere Gesundheitsleistungen. Viele Patienten werden für chirurgische Eingriffe eingeliefert, während andere zur Diagnostik kommen. Die meisten Krankenhauspatienten leiden bereits an verschiedenen Infektions- und chronischen Krankheiten. Krankenhäuser sind die primären Gesundheitszentren für die Bevölkerung, was das Marktwachstum für Terminplanungssoftware in diesem Segment wahrscheinlich vorantreiben wird.

Darüber hinaus treibt die zunehmende Verbreitung chronischer Krankheiten wie Herz-Kreislauf-Erkrankungen und Krebs die Nachfrage nach Terminplanungssoftware für die Verwaltung von Krankenhauspatientenbesuchen an. Laut der Weltgesundheitsorganisation sind Herz-Kreislauf-Erkrankungen (CVDs) die häufigste Todesursache weltweit und für 17,9 Millionen Todesfälle pro Jahr verantwortlich. Laut WHO ist Krebs weltweit eine der häufigsten Todesursachen, und Prognosen zufolge wird die Zahl der Neuerkrankungen bis 2030 deutlich ansteigen. Jährlich erkranken etwa 400.000 Kinder an Krebs. Der Anstieg der Krebserkrankungen, die Zunahme der Krankenhäuser und die Zunahme der chirurgischen Eingriffe bei verschiedenen Herz-Kreislauf-Erkrankungen weltweit erhöhen somit den Bedarf an Technologien für ein effizientes Patientenflussmanagement, was im Prognosezeitraum voraussichtlich die Nachfrage nach Krankenhauslösungen im Markt für medizinische Terminplanungssoftware ankurbeln wird.

Produkteinführungen sowie Fusionen und Übernahmen sind die am häufigsten verfolgten Strategien der Akteure auf dem globalen Markt für medizinische Terminplanungssoftware. Einige der jüngsten wichtigen Produktentwicklungen sind nachfolgend aufgeführt:

- Im Februar 2022 gab Daw Systems, Inc. bekannt, dass es den Surescripts White Coat Award 2021 für höchste Genauigkeit erhalten hat. Das Kernprodukt von Daw Systems, Inc., ScriptSure Cloud ERX v2.0, enthält umfangreiche Funktionen des Surescripts-Netzwerks und ermöglicht es medizinischem Fachpersonal, Rezepte elektronisch an Apotheken zu senden.

- Im September 2022 planen Upland Software und HP Inc., die Document Workflow Cloud-Lösungen von Upland auf HPWorkpath zu bringen, als Teil ihrer fortgesetzten Bemühungen, den Informationsfluss zwischen Papier und digital zu modernisieren. Das neue Angebot, dessen Veröffentlichung für Ende 2020 erwartet wird, ist eine vollständige, durchgängige, einheitliche Cloud-basierte Workflow-Plattform für die Dokumentenerfassung, Bildverarbeitung und Datenextraktion.

Die COVID-19-Pandemie führte zu einem weltweiten Stillstand der Liefer- und Nachfrageketten, was in der Anfangsphase des Lockdowns zu Umsatzrückgängen im Gesundheitswesen führte. Aufgrund von Einschränkungen wie sozialer Distanzierung und Notfallterminen in Krankenhäusern erlebte der Markt für medizinische Terminplanungssoftware während der Pandemie jedoch ein Wachstum. Aufgrund der wachsenden Nachfrage nach besseren Verwaltungssystemen im Gesundheitswesen und der zunehmenden Verlagerung hin zu internetbasierten Plattformen hat sich die COVID-19-Pandemie positiv auf den Markt für medizinische Terminplanungssoftware ausgewirkt. Aufgrund der steigenden Nachfrage wird erwartet, dass der Markt für Gesundheits-IT in der Zeit nach COVID-19 gesund wachsen wird.

Markt für medizinische Terminplanungssoftware – Segmentierung

Der Markt ist softwarebasiert in webbasierte und installierte Software unterteilt. Basierend auf dem Endbenutzer ist der Markt in Krankenhäuser, Kliniken und Endbenutzer segmentiert. Geografisch ist der Markt in Nordamerika (USA, Kanada, Mexiko), Europa (Frankreich, Deutschland, Großbritannien, Italien, Spanien und übriges Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und übriger Asien-Pazifik-Raum), Naher Osten und Afrika (Saudi-Arabien, Südafrika, Vereinigte Arabische Emirate und übriger Naher Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und übriges Süd- und Mittelamerika) unterteilt.

Medizinische Terminplanungssoftware

Regionale Einblicke in den Markt für medizinische TerminplanungssoftwareDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für medizinische Terminplanungssoftware im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts über medizinische Terminplanungssoftware

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 435.24 Million |

| Marktgröße nach 2028 | US$ 927.09 Million |

| Globale CAGR (2022 - 2028) | 13.4% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2028 |

| Abgedeckte Segmente |

By Software

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für medizinische Terminplanungssoftware: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für medizinische Terminplanungssoftware wächst rasant. Die steigende Nachfrage der Endnutzer ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für medizinische Terminplanungssoftware Übersicht der wichtigsten Akteure

Markt für medizinische Planungssoftware – Unternehmensprofile

- TimeTrade, AdvanceMD, Inc.

- Yocale Network Corporation

- Voicent Communications Inc.

- WellSky

- Daw Systems, Inc.

- ByteBloc Software

- Workpath

- Delta Health Technologies, Inc.

- DHS Weltweit

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends