Rapporto sul mercato del software di pianificazione medica 2028 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

Previsioni di mercato del software di pianificazione medica fino al 2028 - Impatto del COVID-19 e analisi globale per software (software installato e software basato sul Web), utente finale (ospedali, cliniche e utente finale)

- Stato : Edito

- Codice del report : TIPHE100001414

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 147

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 13, 2024

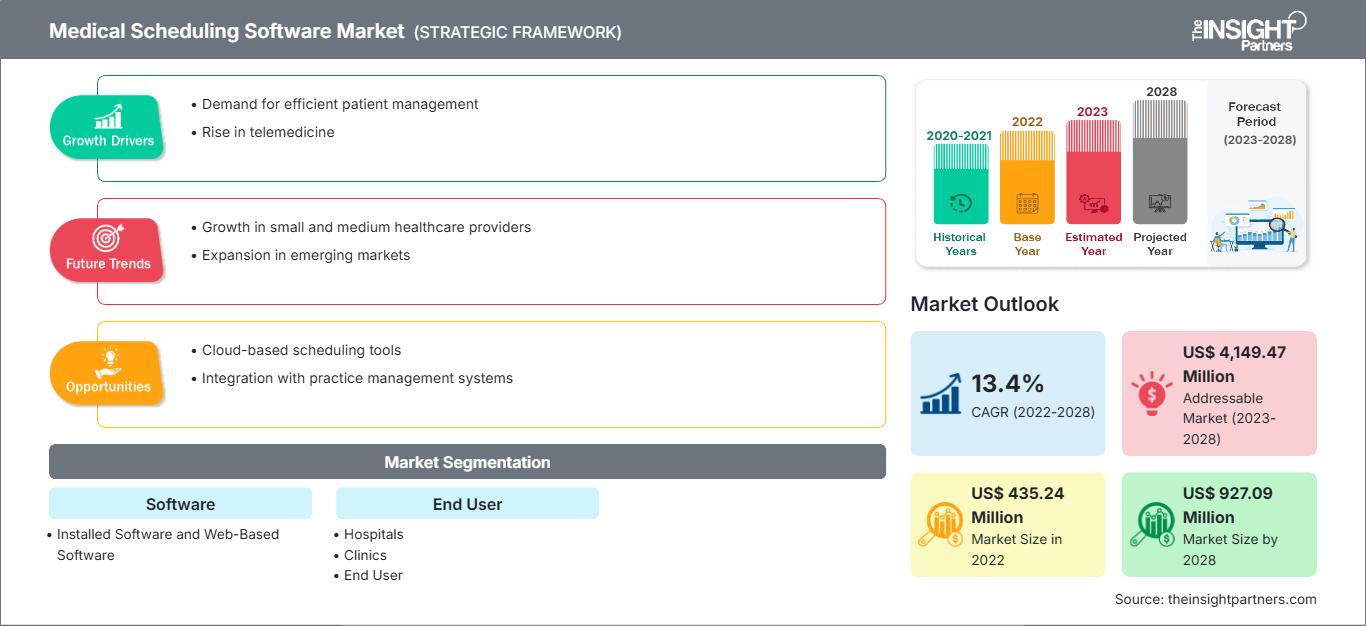

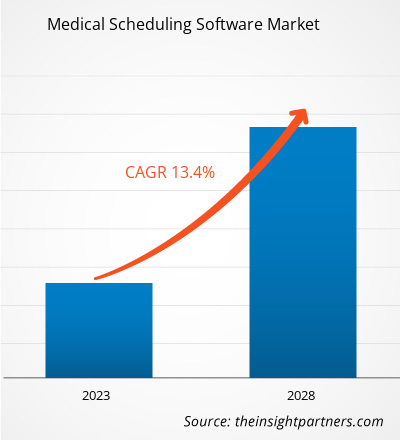

Si prevede che il mercato dei software per la pianificazione medica raggiungerà i 927,09 milioni di dollari entro il 2028, rispetto ai 435,24 milioni di dollari del 2022; si stima una crescita a un CAGR del 13,4% dal 2022 al 2028.

Il software per la pianificazione medica consente ai pazienti di prenotare i propri appuntamenti online anche quando sono lontani da ospedali o cliniche. Lo studio utilizza un sistema completo con un portale pazienti integrato e un software di pianificazione. Le caratteristiche comuni di un software per la pianificazione medica includono la registrazione dei pazienti, servizi di promemoria degli appuntamenti, impostazioni personalizzabili e il monitoraggio dei pazienti. La gestione economica ed efficiente del software ha portato a una crescente preferenza per questo software.

Il mercato dei software per la pianificazione medica è segmentato in base al software, all'utente finale e all'area geografica. In base all'area geografica, il mercato è ampiamente segmentato in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa e America meridionale e centrale. Il rapporto offre approfondimenti e analisi approfondite del mercato dei software per la pianificazione medica, ponendo l'accento su parametri quali tendenze di mercato, progressi tecnologici e dinamiche di mercato, insieme all'analisi del panorama competitivo dei principali attori del mercato a livello mondiale.

Approfondimenti di mercato

Crescente adozione di un approccio incentrato sul paziente da parte degli operatori sanitari

Un approccio incentrato sul paziente è un'idea nei sistemi sanitari che può stabilire una partnership tra pazienti, le loro famiglie e gli operatori sanitari per allineare le decisioni con le esigenze, le preferenze e i desideri dei pazienti. Include anche l'erogazione di formazione e supporto specifici di cui i pazienti hanno bisogno per prendere determinate decisioni e partecipare alle proprie cure.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato del software di pianificazione medica: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Maggiore coinvolgimento di tutte le parti interessate (fornitori, pazienti e altri soggetti), con conseguente riduzione delle spese complessive. Maggiore conoscenza e comprensione da parte dei pazienti della propria salute, del proprio benessere e delle scelte sanitarie, con conseguente miglioramento dell'assistenza e riduzione dei livelli di malattia. Questa maggiore conoscenza può anche migliorare l'assistenza dopo le dimissioni, le visite ospedaliere, la riduzione dei ricoveri ripetuti e delle visite di secondo livello. Coinvolgendo e collaborando con i pazienti nel processo decisionale, gli operatori sanitari possono prendere decisioni più appropriate in merito alla salute del paziente. Maggiore vantaggio competitivo, poiché un numero maggiore di ospedali compete per i pazienti sia in base alla qualità dell'assistenza che ai costi. Una migliore qualità della vita per i pazienti porta a un aumento della soddisfazione sia del medico che del paziente.

Negli ultimi anni, l'approccio incentrato sul paziente ha prevalso nel settore sanitario. Le innovazioni tecnologiche e lo sviluppo di software sono fondamentali per questa rivoluzione del settore sanitario. Questi sviluppi tecnologici supportano i servizi medici e amministrativi che migliorano e semplificano notevolmente i processi sanitari, le comunicazioni e il flusso di lavoro. L'assistenza sanitaria incentrata sul paziente aumenta i livelli di soddisfazione dei pazienti, con conseguenti vantaggi per gli operatori sanitari e gli studi medici. Pertanto, la crescente adozione di un approccio incentrato sul paziente da parte degli operatori sanitari sta guidando la crescita del mercato dei software per la pianificazione medica.

Crescita delle conoscenze sull'Internet delle cose

Dal 2011 al 2020, un numero significativamente maggiore di dispositivi era connesso a Internet rispetto al passato, e questa tendenza continuerà costantemente anche nei decenni successivi. L'emergere dell'Internet delle cose (IoT) ha stimolato lo sviluppo di diverse pratiche sanitarie volte a migliorare la salute della popolazione. Molti servizi e applicazioni dell'IoT in ambito sanitario – eHealth, mobile health (mHealth), domotica, dispositivi semantici, dispositivi indossabili e smartphone e assistenza sanitaria di comunità – sono stati esaminati in diversi studi recenti. Questi servizi sono stati ampiamente informativi e possono essere utilizzati per una varietà di scopi nella gestione di singole patologie e di cluster, tra cui consentire agli operatori sanitari di monitorare e monitorare i progressi dei pazienti da remoto, migliorare l'autogestione delle patologie croniche, assistere nella diagnosi precoce di anomalie e accelerare l'identificazione dei sintomi e la diagnosi clinica. Inoltre, le app basate sull'IoT hanno il potenziale per utilizzare al meglio le risorse sanitarie, fornendo al contempo trattamenti medici di alta qualità a basso costo.

Inoltre, l'intelligenza artificiale (IA) ha aumentato la disponibilità di informazioni sanitarie presso il punto di cura; ad esempio, i chatbot (noti anche come medici IA) possono fornire consigli medici e sullo stile di vita. Woebot, Your. Md, Babylon e HealthTap sono tra gli altri esempi di noti bot IA che forniscono raccomandazioni immediate ai pazienti, in base ai dettagli/sintomi da loro inseriti.

Le opportunità per l'innovazione IoT nel settore sanitario emergono e si evolvono continuamente. Le strutture mediche si trovano ad affrontare sfide specifiche e i fornitori di IoT stanno sviluppando nuovi approcci per affrontarle.

Crescente accettazione della tecnologia mobile per la salute

I progressi nella tecnologia mobile, uniti alle crescenti preoccupazioni in materia di salute, stanno alimentando la crescita dei servizi di mHealth (MHS) in tutto il mondo. Le tecnologie mobili e wireless hanno il potenziale per cambiare il modo in cui viene erogata l'assistenza sanitaria. I rapidi progressi nelle tecnologie e nelle applicazioni mobili, l'aumento delle nuove opportunità di integrazione della salute mobile nei servizi di eHealth esistenti e la continua espansione della copertura della rete cellulare mobile sono tra i principali fattori a sostegno della proliferazione delle soluzioni di mHealth. Secondo le stime dell'Unione Internazionale delle Telecomunicazioni (ITU), nel 2020 ci sono oltre 5 miliardi di abbonati wireless, di cui oltre il 70% vive in paesi a basso e medio reddito. Secondo la GSM Association, le trasmissioni wireless commerciali hanno raggiunto circa l'85% della popolazione mondiale, ovvero ben oltre la portata della rete elettrica. La proliferazione delle comunicazioni wireless non solo contribuirebbe a migliorare la qualità dell'assistenza e la salute dei pazienti, ma consentirebbe anche di risparmiare ogni anno enormi costi sanitari inutili, semplicemente aiutando ad affrontare il problema dei farmaci da prescrizione di scarsa qualità. È probabile che le applicazioni della mHealth si espandano nei prossimi anni. Con la crescente diffusione del diabete negli Stati Uniti, il potenziale delle app di mHealth per contribuire alla cura e alla prevenzione del diabete sarà uno degli ambiti più importanti per i produttori di app di mHealth. Ad esempio, il Servizio Sanitario Nazionale britannico ha lanciato il suo Test Bed Programme, in cui i pazienti affetti da diabete di tipo 1 o di tipo 2 avrebbero sperimentato la tecnologia sanitaria, consentendo loro di autogestire le proprie condizioni rimanendo a casa. Questo aiuta i pazienti a ridurre i costi aggiuntivi sostenuti per i ricoveri ospedalieri. Inoltre, oltre al miglioramento della connettività Internet, la riduzione dei costi di internet, in particolare nei paesi in via di sviluppo, sono i principali fattori che stimolano l'adozione delle applicazioni di mHealth.

Di seguito sono menzionate altre app sanitarie di nuova generazione:

- L'app Mobile MIM è stata la prima app medica disponibile sull'App Store di Apple. Viene utilizzata per visualizzare, registrare, fondere e mostrare immagini mediche ottenute da esami SPECT, PET, TC, RM, radiografie ed ecografie a scopo diagnostico. Mobile MIM migliora l'accesso dei medici alle immagini e consente loro di consultarsi con i colleghi fornendo un accesso wireless e portatile alle immagini mediche.

- WellDoc Inc. ha sviluppato l'app BlueStar Diabetes che funziona registrando i dati della glicemia; fornisce anche coaching in tempo reale. Con oltre 20.000 messaggi di coaching automatici, il sistema di WellDoc analizza i dati e fornisce un coach personalizzato per aiutare i pazienti a gestire i farmaci e il trattamento.

La nuova app Welch Allyn iExaminer trasforma l'oftalmoscopio PanOptic in un dispositivo di imaging digitale mobile che consente agli utenti di osservare gli occhi. I prodotti sono stati inventati per semplificare la rilevazione del distacco di retina e del glaucoma, tra gli altri. L'adattatore consente l'accesso ottico dell'oftalmoscopio PanOptic all'asse visivo della fotocamera di un iPhone, consentendogli di acquisire immagini ad alta risoluzione del fondo oculare e del nervo retinico.

Mercato del software di pianificazione medica - Approfondimenti per gli utenti finali

In base all'utente finale, il mercato globale del software di pianificazione medica è suddiviso in ospedali, cliniche e altri settori. Il segmento ospedaliero ha detenuto la quota maggiore del mercato nel 2021 e si prevede che crescerà al CAGR più elevato durante il periodo di previsione. I pazienti preferiscono principalmente gli ospedali per ricevere cure da varie specialità mediche come cardiologia, pediatria, pneumologia, psichiatria e medicina interna. Gli ospedali sono i punti principali in cui i pazienti si recano per diagnosi, trattamento e altri servizi sanitari. Molti pazienti vengono ricoverati per interventi chirurgici, mentre molti altri si recano senza appuntamento per la diagnosi. La maggior parte dei pazienti ospedalieri soffre già di varie malattie infettive e croniche. Gli ospedali sono centri di assistenza sanitaria primaria per i cittadini, il che probabilmente favorirà la crescita del mercato dei software di pianificazione medica per questo segmento.

Inoltre, la crescente prevalenza di malattie croniche come malattie cardiovascolari, tumori e patologie croniche alimenta la domanda di software di pianificazione medica per la gestione delle visite ospedaliere. Secondo l'Organizzazione Mondiale della Sanità, le malattie cardiovascolari (MCV) sono la principale causa di morte a livello globale, responsabili di 17,9 milioni di decessi all'anno. Inoltre, secondo l'OMS, il cancro è una delle cause di morte più comuni a livello globale e si prevede che il numero di nuovi casi aumenterà significativamente entro il 2030. Circa 400.000 bambini sviluppano il cancro ogni anno. Pertanto, l'aumento dei casi di cancro, l'aumento del numero di ospedali e l'aumento delle procedure chirurgiche per varie malattie cardiovascolari in tutto il mondo aumentano la necessità di tecnologie per una gestione efficiente del flusso di pazienti, che si prevede guiderà la domanda per il segmento ospedaliero nel mercato del software di pianificazione medica durante il periodo di previsione.

Il lancio di prodotti e le fusioni e acquisizioni sono le strategie più adottate dagli operatori che operano nel mercato globale del software di pianificazione medica. Di seguito sono elencati alcuni dei recenti sviluppi chiave dei prodotti:

- A febbraio 2022, Daw Systems, Inc. ha annunciato di aver ricevuto il premio Surescripts White Coat Award 2021 per la massima accuratezza. Il prodotto principale di Daw Systems, Inc., ScriptSure Cloud ERX v2.0, integra ampie funzionalità della rete Surescripts, consentendo ai professionisti medici di inviare elettronicamente le prescrizioni alle farmacie.

- A settembre 2022, Upland Software e HP Inc. prevedono di integrare le soluzioni Document Workflow Cloud di Upland su HPWorkpath, nell'ambito del loro continuo impegno per modernizzare il flusso di informazioni tra carta e digitale. La nuova offerta, il cui rilascio è previsto per la fine del 2020, è una piattaforma completa end-to-end unificata basata su cloud per l'acquisizione di documenti, l'elaborazione delle immagini e l'estrazione di dati.

La pandemia di COVID-19 ha portato alla chiusura globale delle catene di domanda e offerta, con conseguente calo delle vendite nel settore sanitario durante la fase iniziale del lockdown. Tuttavia, a causa di restrizioni come il distanziamento sociale e le visite di emergenza negli ospedali, il mercato dei software per la pianificazione medica ha registrato una crescita durante la pandemia. A causa della crescente domanda di sistemi amministrativi migliori in ambito sanitario e del crescente passaggio a piattaforme basate su Internet, la pandemia di COVID-19 ha avuto un impatto positivo sul mercato dei software per la pianificazione medica. Grazie alla crescente domanda, si prevede che il mercato IT sanitario crescerà in modo positivo nell'era post-COVID-19.

Mercato dei software per la pianificazione medica - Segmentazione

In base al software, il mercato è suddiviso in software basato sul Web e software installato. In base all'utente finale, il mercato è segmentato in ospedali, cliniche e utenti finali. In base all'area geografica, il mercato è suddiviso in Nord America (Stati Uniti, Canada, Messico), Europa (Francia, Germania, Regno Unito, Italia, Spagna e resto d'Europa), Asia-Pacifico (Cina, Giappone, India, Australia, Corea del Sud e resto dell'Asia-Pacifico), Medio Oriente e Africa. Africa (Arabia Saudita, Sudafrica, Emirati Arabi Uniti e resto del Medio Oriente e dell'Africa), America meridionale e centrale (Brasile, Argentina e resto dell'America meridionale e centrale)

Approfondimenti regionali sul mercato del software di pianificazione medica

Le tendenze regionali e i fattori che influenzano il mercato del software di pianificazione medica durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato del software di pianificazione medica in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato del software di pianificazione medica

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 435.24 Million |

| Dimensioni del mercato per 2028 | US$ 927.09 Million |

| CAGR globale (2022 - 2028) | 13.4% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti |

By Software

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato del software di pianificazione medica: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei software per la pianificazione medica è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato del software di pianificazione medica Panoramica dei principali attori chiave

Mercato del software di pianificazione medica - Profili aziendali

- TimeTrade, AdvanceMD, Inc.

- Yocale Network Corporation

- Voicent Communications Inc.

- WellSky

- Daw Systems, Inc.

- ByteBloc Software

- Workpath

- Delta Health Technologies, Inc.

- DHS in tutto il mondo

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative