Rapport sur le marché des logiciels de planification médicale 2028 par segments, géographie, dynamique, développements récents et perspectives stratégiques

Prévisions du marché des logiciels de planification médicale jusqu'en 2028 : Impact de la COVID-19 et analyse globale par logiciel (installé et web) et utilisateur final (hôpitaux, cliniques et utilisateurs finaux)

- Statut : Publié

- Code du rapport : TIPHE100001414

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 147

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 13, 2024

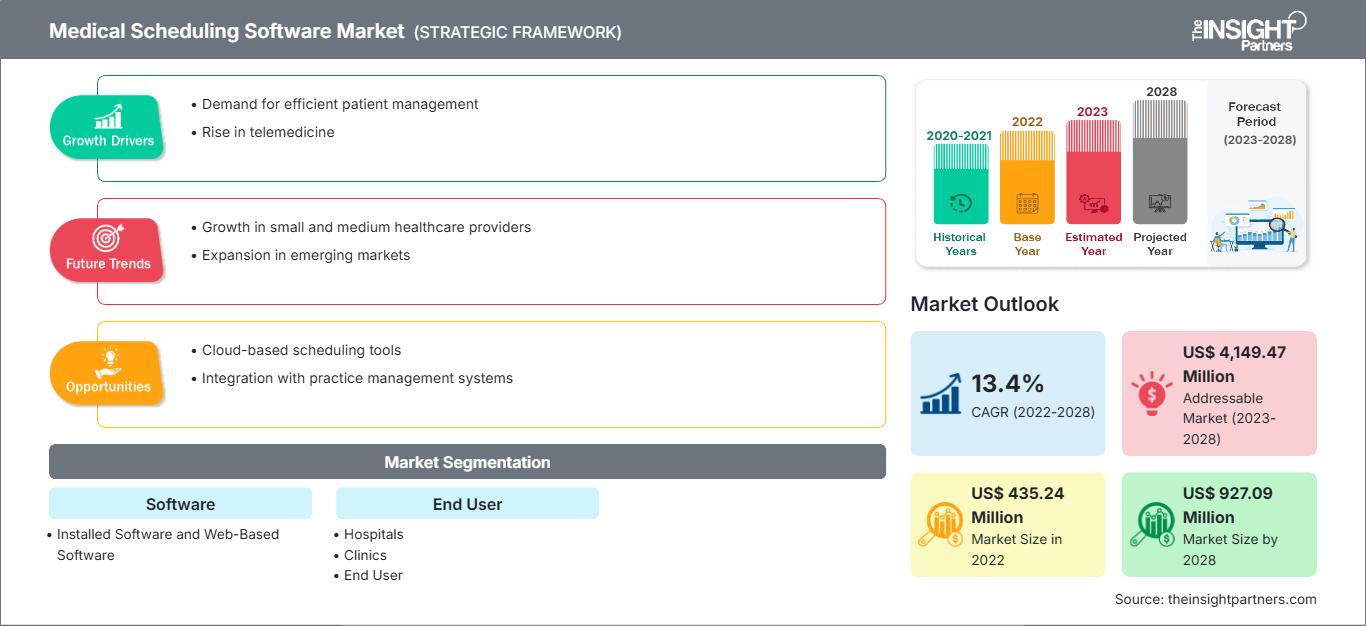

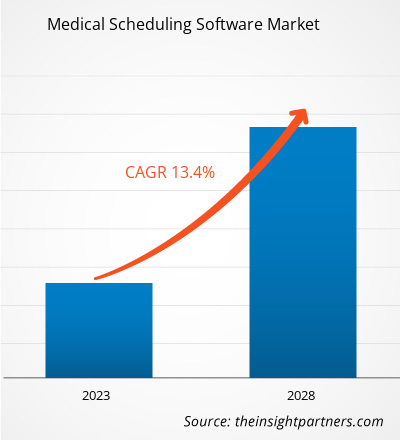

Le marché des logiciels de planification médicale devrait atteindre 927,09 millions de dollars américains d'ici 2028, contre 435,24 millions de dollars américains en 2022 ; sa croissance est estimée à un TCAC de 13,4 % entre 2022 et 2028.

Les logiciels de planification médicale permettent aux patients de prendre leurs rendez-vous en ligne lorsqu'ils sont absents des hôpitaux ou des cliniques. Le cabinet utilise un système complet avec un portail patient intégré et un logiciel de planification. Les fonctionnalités courantes d'un logiciel de planification médicale comprennent l'enregistrement des patients, les services de rappel de rendez-vous, les paramètres personnalisables et le suivi des patients. L'utilisation économique et efficace du logiciel a conduit à une préférence croissante pour ce logiciel.

Le marché des logiciels de planification médicale est segmenté en fonction du logiciel, de l'utilisateur final et de la géographie. Par zone géographique, le marché est largement segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. Ce rapport offre des informations et une analyse approfondie du marché des logiciels de planification médicale, en mettant l'accent sur des paramètres tels que les tendances du marché, les avancées technologiques et la dynamique du marché, ainsi que sur l'analyse du paysage concurrentiel des principaux acteurs mondiaux.

Analyse du marché

Adoption croissante de l'approche centrée sur le patient par les prestataires de soins de santé

Une approche centrée sur le patient est une idée des systèmes de santé qui permet d'établir un partenariat entre les patients, leurs familles et les professionnels de santé afin d'aligner les décisions sur les besoins, les préférences et les souhaits des patients. Elle comprend également la fourniture d'une formation et d'un soutien spécifiques dont les patients ont besoin pour prendre certaines décisions et participer à leurs soins.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des logiciels de planification médicale: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Un engagement accru avec toutes les parties prenantes (prestataires, patients et autres) entraîne une réduction des dépenses globales. Une meilleure connaissance et compréhension par les patients de leur santé, de leur bien-être et de leurs choix en matière de soins de santé permet d'améliorer les soins et de réduire les taux de maladie. Cette meilleure connaissance peut également améliorer les soins après la sortie de l'hôpital, les visites à l'hôpital, réduire les réadmissions et les consultations secondaires. En impliquant et en collaborant avec les patients dans la prise de décision, les prestataires de soins de santé peuvent prendre des décisions plus judicieuses concernant la santé d'un patient. Un avantage concurrentiel accru, car de plus en plus d'hôpitaux se disputent les patients en fonction de la qualité des soins et du coût. Une meilleure qualité de vie pour les patients entraîne une augmentation de la satisfaction du médecin et du patient.

Ces dernières années, l'approche centrée sur le patient a prédominé dans le secteur de la santé. Les innovations technologiques et le développement de logiciels sont essentiels à cette révolution du secteur de la santé. Ces développements technologiques soutiennent les services médicaux et administratifs qui améliorent et simplifient considérablement les processus, les communications et les flux de travail des soins de santé. Les soins de santé centrés sur le patient augmentent la satisfaction des patients, ce qui est bénéfique pour les prestataires et les cabinets de santé. Ainsi, l'adoption croissante d'une approche centrée sur le patient par les prestataires de soins de santé stimule la croissance du marché des logiciels de planification médicale.

Accroître les connaissances sur l'Internet des objets

Entre 2011 et 2020, un nombre significativement plus élevé d'appareils étaient connectés à Internet que jamais auparavant, et cette tendance se poursuivra régulièrement au cours des décennies suivantes. L'émergence de l'Internet des objets (IoT) a propulsé le développement de diverses pratiques de santé visant à améliorer la santé de la population. De nombreux services et applications de l'IoT dans les soins de santé (e-santé, santé mobile (m-santé), assistance à la vie autonome, appareils sémantiques, appareils portables et smartphones, et soins de santé communautaires) ont été examinés dans plusieurs études récentes. Ces services sont très instructifs et peuvent être utilisés à diverses fins, qu'il s'agisse de gérer une affection particulière ou un groupe d'affections. Ils permettent notamment aux professionnels de santé de suivre et de surveiller l'évolution des patients à distance, d'améliorer l'autogestion des maladies chroniques, de faciliter la détection précoce des anomalies et d'accélérer l'identification des symptômes et les diagnostics cliniques. De plus, les applications IoT permettent d'optimiser l'utilisation des ressources de santé tout en offrant des traitements médicaux de haute qualité et à faible coût.

L'intelligence artificielle (IA) a également amélioré la disponibilité des informations de santé au point de service ; par exemple, les chatbots (également appelés médecins IA) peuvent fournir des conseils sur le mode de vie et la santé. Woebot, Your.Md, Babylon et HealthTap sont d'autres exemples de bots IA bien connus qui fournissent des recommandations immédiates aux patients, en fonction des informations/symptômes saisis par eux.

Les opportunités d'innovation IoT dans le secteur de la santé sont en constante évolution. Les établissements médicaux sont confrontés à des défis particuliers, et les fournisseurs d'IoT développent de nouvelles approches pour y répondre.

Acceptation croissante des technologies de santé mobile

Les progrès de la technologie mobile, associés aux préoccupations croissantes en matière de santé, alimentent la croissance des services de santé mobile (MHS) dans le monde entier. Les technologies mobiles et sans fil ont le potentiel de transformer la façon dont les soins de santé sont dispensés. Les progrès rapides des technologies et applications mobiles, l'augmentation des nouvelles opportunités d'intégration de la santé mobile aux services de santé en ligne existants et l'expansion continue de la couverture des réseaux cellulaires mobiles comptent parmi les principaux facteurs qui soutiennent la prolifération des solutions de santé mobile. Selon les estimations de l'Union internationale des télécommunications (UIT), il y avait plus de 5 milliards d'abonnés sans fil en 2020, dont plus de 70 % vivaient dans des pays à revenu faible ou intermédiaire. Selon la GSM Association, les transmissions sans fil commerciales ont atteint environ 85 % de la population mondiale, c'est-à-dire bien au-delà de la portée du réseau électrique. La prolifération des communications sans fil contribuerait non seulement à améliorer la qualité des soins et la santé des patients, mais permettrait également de réaliser chaque année d'importantes économies de santé inutiles, simplement en contribuant à résoudre le problème des médicaments sur ordonnance de mauvaise qualité. Les applications de la santé mobile devraient se développer dans les années à venir. Face à la prévalence croissante du diabète aux États-Unis, le potentiel des applications de santé mobile pour contribuer à la prise en charge et à la prévention du diabète constituera un domaine d'intérêt majeur pour les développeurs d'applications de santé mobile. Par exemple, le Service national de santé britannique a lancé son programme de test, dans le cadre duquel des patients diabétiques de type 1 ou 2 devaient expérimenter des technologies de santé, leur permettant de gérer eux-mêmes leur maladie en restant à domicile. Cela permet aux patients de réduire les coûts supplémentaires liés aux séjours hospitaliers. De plus, outre l'amélioration de la connectivité Internet, la baisse des coûts d'Internet, notamment dans les pays en développement, est l'un des principaux facteurs favorisant l'adoption des applications de santé mobile.

D'autres applications de santé nouvelle génération sont mentionnées ci-dessous :

- L'application Mobile MIM a été la première application médicale disponible sur l'App Store d'Apple. Il permet de visualiser, d'enregistrer, de fusionner et de présenter des images médicales issues d'examens SPECT, PET, CT, IRM, radiographies et échographies à des fins de diagnostic. Mobile MIM améliore l'accès des médecins aux images et leur permet de consulter leurs confrères en leur fournissant un accès sans fil et portable aux images médicales.

- WellDoc Inc. a développé l'application BlueStar Diabetes qui fonctionne en enregistrant les données de glycémie ; elle offre également un coaching en temps réel. Avec plus de 20 000 messages de coaching automatisés, le système de WellDoc analyse les données et fournit un coach personnalisé pour aider les patients à gérer leurs médicaments et leur traitement.

La nouvelle application Welch Allyn iExaminer transforme l'ophtalmoscope PanOptic en un appareil d'imagerie numérique mobile qui permet aux utilisateurs d'observer les yeux. Ces produits ont été inventés pour simplifier la détection du décollement de la rétine et du glaucome, entre autres. L'adaptateur permet l'accès optique de l'ophtalmoscope PanOptic à l'axe visuel de la caméra d'un iPhone, lui permettant ainsi de capturer des images haute résolution du fond d'œil et du nerf rétinien.

Marché des logiciels de planification médicale - Informations sur les utilisateurs finaux

Selon les utilisateurs finaux, le marché mondial des logiciels de planification médicale se divise en hôpitaux, cliniques et autres. Le segment hospitalier détenait la plus grande part de marché en 2021 et devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé au cours de la période de prévision. Les patients privilégient principalement les hôpitaux pour se faire soigner dans diverses spécialités médicales telles que la cardiologie, la pédiatrie, la pneumologie, la psychiatrie et la médecine interne. Les hôpitaux sont les principaux points de contact pour les patients en matière de diagnostic, de traitement et d'autres services de santé. De nombreux patients sont admis pour des interventions chirurgicales, tandis que d'autres se présentent sans rendez-vous pour un diagnostic. La plupart des patients hospitalisés souffrent déjà de diverses maladies infectieuses et chroniques. Les hôpitaux sont des centres de soins de santé primaires, ce qui devrait propulser la croissance du marché des logiciels de planification médicale pour ce segment.

De plus, la prévalence croissante des maladies chroniques telles que les maladies cardiovasculaires et les cancers alimente la demande de logiciels de planification médicale pour gérer les visites des patients à l'hôpital. Selon l'Organisation mondiale de la santé, les maladies cardiovasculaires (MCV) sont la principale cause de décès dans le monde, responsables de 17,9 millions de décès par an. De plus, selon l'OMS, le cancer est l'une des causes courantes de décès dans le monde, et on prévoit que le nombre de nouveaux cas augmentera considérablement d'ici 2030. Environ 400 000 enfants développent un cancer chaque année. Ainsi, l'augmentation du nombre de cancers, du nombre d'hôpitaux et des interventions chirurgicales pour diverses MCV à travers le monde accroît le besoin de technologies pour une gestion efficace des flux de patients, ce qui devrait stimuler la demande pour le segment hospitalier sur le marché des logiciels de planification médicale au cours de la période de prévision.

Les lancements de produits et les fusions et acquisitions sont les stratégies les plus adoptées par les acteurs opérant sur le marché mondial des logiciels de planification médicale. Voici quelques-uns des développements clés récents en matière de produits :

- En février 2022, Daw Systems, Inc. a annoncé avoir reçu le prix Surescripts White Coat Award 2021 pour la plus grande précision. Le produit phare de Daw Systems, Inc., ScriptSure Cloud ERX v2.0, intègre de nombreuses fonctionnalités du réseau Surescripts, permettant aux professionnels de la santé d'envoyer des ordonnances aux pharmacies par voie électronique.

- En septembre 2022, Upland Software et HP Inc. prévoient d'intégrer les solutions Document Workflow Cloud d'Upland à HPWorkpath dans le cadre de leurs efforts continus pour moderniser le flux d'informations entre le papier et le numérique. La nouvelle offre, dont le lancement est prévu fin 2020, est une plateforme de flux de travail cloud unifiée et complète pour la capture de documents, le traitement d'images et l'extraction de données.

La pandémie de COVID-19 a entraîné l'arrêt des chaînes d'approvisionnement et de demande à l'échelle mondiale, ce qui a entraîné une baisse des ventes dans le secteur de la santé pendant la phase initiale du confinement. Cependant, en raison de restrictions telles que la distanciation sociale et les rendez-vous d'urgence dans les hôpitaux, le marché des logiciels de planification médicale a connu une croissance pendant la pandémie. En raison de la demande croissante de meilleurs systèmes administratifs dans les établissements de santé et de l'évolution croissante vers les plateformes en ligne, la pandémie de COVID-19 a eu un impact positif sur le marché des logiciels de planification médicale. Grâce à cette demande croissante, le marché des technologies de l'information dans le secteur de la santé devrait connaître une croissance soutenue après la COVID-19.

Marché des logiciels de planification médicale - Segmentation

Sur la base des logiciels, le marché est divisé en logiciels web et logiciels installés. En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques et utilisateurs finaux. Géographiquement, le marché est divisé en Amérique du Nord (États-Unis, Canada, Mexique), Europe (France, Allemagne, Royaume-Uni, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Arabie saoudite, Afrique du Sud, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique), Amérique du Sud et Amérique centrale (Brésil, Argentine et reste de l'Amérique du Sud et de l'Amérique centrale).

Aperçu régional du marché des logiciels de planification médicale

Les tendances régionales et les facteurs influençant le marché des logiciels de planification médicale tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des logiciels de planification médicale en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des logiciels de planification médicale

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 435.24 Million |

| Taille du marché par 2028 | US$ 927.09 Million |

| TCAC mondial (2022 - 2028) | 13.4% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2028 |

| Segments couverts |

By Logiciels

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des logiciels de planification médicale : comprendre son impact sur la dynamique des entreprises

Le marché des logiciels de planification médicale connaît une croissance rapide, porté par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des logiciels de planification médicale Aperçu des principaux acteurs clés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires