Tamaño, crecimiento y tendencias del mercado de máquinas de procesamiento de metales para 2034

Tamaño y pronóstico del mercado de máquinas de procesamiento de metales (2021-2034), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tipo de producto (prensa plegadora, máquina de corte por láser, máquina dobladora y máquina de soldadura por láser), aplicación (fabricación, automoción, aeroespacial y defensa, construcción y otros) y geografía (Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica).

- Estado : Publicada

- Código de informe : TIPRE00029923

- Categoría : Fabricación y construcción

- Número de páginas : 250

- Formatos de informe disponibles :

- Fecha de última actualización : March 11, 2026

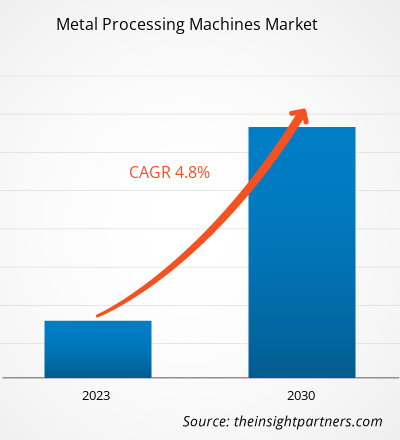

Se espera que el tamaño del mercado de máquinas de procesamiento de metales alcance los 52.180 millones de dólares estadounidenses para 2034, desde los 32.290 millones de dólares estadounidenses en 2025. Se anticipa que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 5,29 % durante el período 2026-2034.

Análisis del mercado de máquinas de procesamiento de metales

El desarrollo del mercado global de máquinas para el procesamiento de metales se debe a la creciente demanda de equipos robustos y de alta precisión en diversas áreas industriales, como la fabricación de automóviles, la industria aeroespacial, la construcción, la maquinaria pesada, la electrónica y las energías renovables. Esta demanda se ha visto impulsada por la necesidad de procesos de conformado, corte y conformado de metales de alta calidad, junto con el crecimiento de la producción industrial y los avances en la tecnología de automatización.

Descripción general del mercado de máquinas de procesamiento de metales

El mercado mundial de máquinas para el procesamiento de metales incluye equipos como prensas, máquinas CNC, tornos, fresadoras y herramientas de plegado. Estas máquinas se utilizan en diversas industrias para el corte, conformado, soldadura y acabado de metales. Su diseño de vanguardia les permite trabajar a altas velocidades, producir piezas con dimensiones muy precisas y utilizarse con diversos materiales, como acero, aleaciones de aluminio, etc.

Personalice este informe según sus necesidades

Obtenga PERSONALIZACIÓN GRATUITAMercado de máquinas de procesamiento de metales: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de máquinas de procesamiento de metales

Factores impulsores del mercado:

- Creciente demanda de máquinas duraderas y de alto rendimiento en aplicaciones industriales críticas: los fabricantes de máquinas para aplicaciones industriales críticas se centran en equipos duraderos y de alto rendimiento como una prioridad y buscan máquinas con funciones de automatización, integración de IA y diseños de ahorro de energía para responder a las necesidades de tiempos de ciclo más rápidos, menos desperdicio y cumplimiento de los requisitos de seguridad.

- Aumento de las actividades industriales y el desarrollo de infraestructura en las economías emergentes: las actividades industriales y el desarrollo de infraestructura en las economías emergentes han ido en aumento y han dado lugar a más inversiones en reequipamiento de automóviles, trabajos de construcción e infraestructura energética que requieren el uso de equipos de procesamiento de metales que no sólo sean confiables sino que también puedan manejar trabajos complejos y de gran volumen.

- Adopción de tecnologías avanzadas (por ejemplo, Industria 4.0, robótica) e innovaciones como sistemas CNC inteligentes: Adopción de tecnologías avanzadas (por ejemplo, Industria 4.0, robótica) e innovaciones como sistemas CNC inteligentes: El uso de sensores de IoT, mantenimiento predictivo y centros de mecanizado híbridos ayuda a aumentar la eficacia y la precisión del trabajo de metales.

Oportunidades de mercado:

- La expansión en diversos sectores está creando una demanda constante de máquinas: sectores como la producción de vehículos eléctricos y la industria aeroespacial dependen en gran medida del uso de procesamiento avanzado de metales para crear componentes livianos que puedan soportar condiciones muy duras.

- El potencial de crecimiento en los mercados emergentes está impulsado por la modernización de la infraestructura y la creciente adopción de máquinas de fabricación aditiva y CNC de alta precisión. La rápida urbanización y el crecimiento industrial en Asia Pacífico y América Latina, así como el impulso global hacia la fabricación inteligente, están respaldando la demanda de equipos de procesamiento de metales altamente adaptables.

- Creciente enfoque en la sostenibilidad, la fabricación ecológica y el cumplimiento de estrictas regulaciones globales: hay una creciente demanda de máquinas de bajas emisiones que utilizan materiales reciclables e incorporan sistemas de recuperación de energía a raíz de la transformación de Europa en un centro industrial verde.

Análisis de segmentación del informe de mercado de máquinas de procesamiento de metales

El mercado de máquinas de procesamiento de metales se clasifica en distintos segmentos para comprender su estructura, perspectivas de crecimiento y tendencias emergentes. A continuación, se presenta el enfoque de segmentación estándar utilizado en los informes del sector:

Por tipo de producto:

- Prensa plegadora: Las prensas plegadoras son la base de los procesos industriales para el plegado preciso de chapa metálica. Las prensas plegadoras hidráulicas y CNC de última generación incorporan controles que les permiten mantener el mismo grado de precisión y, por lo tanto, garantizar la repetibilidad en la producción en masa.

- Máquina de corte por láser: Las máquinas de corte por láser son conocidas por su velocidad, precisión y capacidad para producir patrones intrincados en metales como acero y aluminio de manera eficiente y prácticamente sin desperdicio.

- Dobladoras: Estas máquinas son indispensables a la hora de doblar tubos y tuberías, y hoy en día, cada vez más máquinas están equipadas con servoaccionamientos eléctricos que sirven para ahorrar energía además de permitir la producción de geometrías altamente complejas de piezas automotrices y aeroespaciales.

- Máquina de soldadura láser: Las máquinas de soldadura láser producen excelentes soldaduras a velocidades muy altas, con una penetración profunda, especialmente al unir materiales tanto delgados como gruesos. También son valoradas por su capacidad de integración en sistemas automatizados y su mínima distorsión térmica.

Por aplicación

- Fabricación

- Automotor

- Aeroespacial y Defensa

- Construcción y edificación

- Otros

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América del Sur y Central

- Oriente Medio y África

Alcance del informe de mercado de máquinas de procesamiento de metales

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2025 | US$ 32.29 mil millones |

| Tamaño del mercado en 2034 | US$ 52.18 mil millones |

| CAGR global (2026-2034) | 5,29% |

| Datos históricos | 2021-2024 |

| Período de pronóstico | 2026-2034 |

| Segmentos cubiertos |

Por tipo de producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de máquinas de procesamiento de metales: comprensión de su impacto en la dinámica empresarial

El mercado de máquinas de procesamiento de metales está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

Análisis de la cuota de mercado de las máquinas de procesamiento de metales por geografía

El mercado global de máquinas para el procesamiento de metales presenta patrones regionales muy diversos. La región que más contribuye es Asia Pacífico, que seguirá liderando durante un tiempo, con China e India como principales impulsores. El aumento de la producción manufacturera, la producción automotriz y la construcción de infraestructura en China e India, donde estos dos países controlan una participación significativa del mercado total, se refleja en el aumento de la producción manufacturera, la producción automotriz y la construcción de infraestructura. América del Norte se especializa en aplicaciones aeroespaciales y automotrices de alta tecnología, mientras que Europa se especializa en ingeniería de precisión y cumplimiento de la sostenibilidad ambiental. Por otro lado, las regiones de Oriente Medio y África, así como América del Sur y Central, están expandiendo su crecimiento mediante proyectos energéticos y la urbanización. Las diferencias se deben a las inversiones en manufactura, los principales sectores (automotriz, aeroespacial) y las políticas que priorizan la automatización, la precisión y las tecnologías verdes, lo que estimula la demanda de máquinas CNC, láser y de plegado.

1. América del Norte

- Cuota de mercado: posee una porción significativa del mercado global

-

Factores clave:

- Fuerte demanda de los sectores automovilístico, aeroespacial, de construcción y electrónico.

- Crecimiento de la construcción no residencial y de iniciativas de fábricas inteligentes.

- Tendencias: Cambio hacia máquinas láser y CNC integradas con IA para componentes de vehículos eléctricos y fabricación aditiva.

2. Europa

- Cuota de mercado: Participación sustancial impulsada por estándares de ingeniería avanzados

-

Factores clave:

- Manufactura madura en automoción, aeroespacial, maquinaria y energías renovables.

- Estrictas regulaciones de la UE sobre eficiencia, emisiones y seguridad de los trabajadores.

- Tendencias: Adopción de sistemas láser híbridos y prensas sostenibles y energéticamente eficientes para la producción de acero ecológico.

3. Asia Pacífico

- Cuota de mercado: región de más rápido crecimiento con una cuota de mercado dominante

-

Factores clave:

- Rápida industrialización, urbanización y megafábricas en China, India y el Sudeste Asiático.

- Sectores de automoción, electrónica y maquinaria pesada en auge.

- Tendencias: Máquinas de corte y plegado asequibles y de alta velocidad para la producción orientada a la exportación y actualizaciones de la Industria 4.0.

4. Oriente Medio y África

- Cuota de mercado: menor participación, pero crecimiento acelerado

-

Factores clave:

- La infraestructura energética, la fabricación de petróleo y gas y la construcción están en auge.

- Esfuerzos de diversificación industrial y localización.

- Tendencias: Soldadura láser robusta y plegadoras para entornos extremos y megaproyectos como plantas desalinizadoras.

5. América del Sur y Central

- Cuota de mercado: presencia en el mercado en aumento gradual

-

Factores clave:

- Renovación de infraestructura, necesidades de equipos mineros y ensamblaje automotriz.

- Fabricación de maquinaria agrícola y energías renovables.

- Tendencias: Máquinas CNC y plegadoras versátiles y modulares para el procesamiento de energía fluida y acero estructural con costos accesibles.

Alta densidad de mercado y competencia

La competencia es intensa debido a la presencia de importantes actores globales como TRUMPF SE + Co KG, Bystronic AG, Prima Industrie SpA, Amada (India) Pvt Ltd, Salvagnini Italia SPA, Baykal Makina San Ve Tic AS y otros.

Este alto nivel de competencia impulsa a las empresas a destacar ofreciendo:

- Soluciones tecnológicas avanzadas

- Materiales duraderos y resistentes a los químicos

- Soporte posventa superior

- Diseños modulares y flexibles

- Soluciones industriales a medida

Oportunidades y movimientos estratégicos

- Aumento de vehículos eléctricos: máquinas de corte y doblado por láser de precisión para carcasas de baterías y componentes de chasis livianos.

- Fabricación sustentable: sistemas CNC energéticamente eficientes y herramientas reciclables para cumplir con los mandatos globales de producción ecológica.

Otras empresas analizadas durante el curso de la investigación:

- Cincinnati Incorporated

- Corporación Mazak Optonics

- Murata Machinery Ltd.

- Accurpress

- Safan Darley

- DMG Mori

- Automatización Haas

- Corporación Okuma

- Yamazaki Mazak

- Industrias pesadas Mitsubishi

- Grupo Schuler

- Komatsu NTC

- Grupo Yangli

- Láser Senfeng

- Haco

Noticias y desarrollos recientes del mercado de máquinas de procesamiento de metales

- En octubre de 2024, TRUMPF lanzó una nueva máquina de corte láser en EuroBLECH. Es especialmente adecuada para clientes con volúmenes de producción reducidos que buscan una máquina fiable con bajos costes de inversión y operación. La TruLaser Serie 1000 Lean Edition ofrece el mismo estándar de calidad que los modelos de gama alta de TRUMPF, pero a un precio más asequible.

- En octubre de 2025, Bystronic firmó un acuerdo para adquirir la unidad de negocio "Herramientas para el Procesamiento de Materiales" de Coherent Inc. Esta adquisición permitirá a Bystronic expandirse a otros mercados de crecimiento atractivos, como dispositivos médicos, semiconductores y fabricación en general. Además, se añadirán a la cartera de Bystronic nuevas aplicaciones láser, como el microprocesamiento de materiales, el marcado, el etiquetado y la perforación.

Informe de mercado sobre máquinas de procesamiento de metales: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de máquinas de procesamiento de metales (2021-2034)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de máquinas de procesamiento de metales y pronóstico a nivel global, regional y nacional para los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de máquinas de procesamiento de metales, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave.

- Análisis PEST y FODA detallado

- Análisis del mercado de máquinas de procesamiento de metales para el sector sanitario que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de máquinas de procesamiento de metales.

- Perfiles detallados de empresas

Nivedita es una investigadora con más de 9 años de experiencia en Investigación de Mercados y Consultoría de Negocios. Actualmente se desempeña como Gerente de Proyectos en el área de TIC en The Insight Partners, y aporta una amplia experiencia en la gestión y ejecución de proyectos de investigación sindicados, personalizados, por suscripción y de consultoría en diversos sectores tecnológicos.

Con una trayectoria comprobada en la entrega de análisis basados en datos e información práctica, Nivedita ha sido una colaboradora clave en varios proyectos cruciales. Su trabajo abarca la ejecución integral de proyectos, desde la comprensión de los objetivos del cliente y el análisis de las tendencias del mercado hasta la formulación de recomendaciones estratégicas. Ha colaborado extensamente con empresas líderes en TIC, ayudándolas a identificar oportunidades de mercado y a adaptarse a los cambios del sector.

Nivedita posee un MBA en Administración de Empresas por IMS, Dehradun. Antes de unirse a The Insight Partners, adquirió una valiosa experiencia en MarketsandMarkets y Future Market Insights en Pune, donde ocupó diversos puestos de investigación y desarrolló una sólida base en análisis del sector y la interacción con el cliente.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias